1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Управление денежными средствами

Методические рекомендации по отражению операции овердрафта (краткосрочный кредит банка) в типовой конфигурации

Операции в иностранной валюте при заключении договора овердрафта

Овердрафт - форма краткосрочного кредитования, применяемая в отношении наиболее благонадежных клиентов банк а в случаях, когда сумма платежа клиента превышает остаток средств на его счете. При этом недостающая для платежа сумма восполняется банком, но не путем зачисления недостающих средств на счет клиента, а путем перечисления их непосредственно в адрес получателя, указанный в платежном поручении клиента. По мере поступления средств на счет клиента овердрафт погашается банком самостоятельно.

Овердрафт - не отдельный кредитный договор, а доверие банка своим клиентам, счета которых отличаются стабильными оборотами. Кредит по овердрафту составляет не всю сумму указанного в поручении платежа, а только ту, которой не хватает на счете клиента для того, чтобы он мог расплатиться по обязательствам (кроме случаев, когда на счете клиента нулевой остаток). Например, если в платежном поручении указана сумма 1000 грн, в то время как остаток на счете клиента на день платежа составляет всего 100 грн., банк, несмотря на это, перечисляет все 1000 грн. В результате на счете клиента будет значиться отрицательный остаток 900 грн.

Поскольку при овердрафте деньги на счет клиента не поступают, а перечисляются непосредственно получателю платежа, то счет 311 (312) дебетовать на позаимствованную у банка сумму не следует. Овердрафт - это отрицательное сальдо на расчетном счете; этот кредит банк предоставляет не для того, чтобы недостающие средства появились на счете клиента, а для того, чтобы помочь клиенту расплатиться по его обязательствам с тем, на чьи реквизиты он подал платежное поручение. Поэтому если деньги банк на расчетный счет клиента не направляет, то и дебетовать этот счет не следует; если же направляет - то это не овердрафт, а обычный кредит, сколь бы краткосрочным он ни был (даже если выдан "сегодня - на сегодня").

Исходя из этой логики, не следует проводить овердрафт через счет 601 (602). Понятно: если нет дебета по расчетному счету, то и кредита по счету кредитов не будет. Поэтому при оплате поставок овердрафтом вместо двух проводок:

| Д-т | К-т |

| 311 (312) | 601 (602) |

| 631 (632) | 311 (312) |

можно сделать одну проводку , обычную для отражения платежей за поставки:

| Д-т | К-т |

| 631 (632) | 311 (312) |

В результате образуется отрицательный остаток на расчетном счете (кредитовое сальдо), что соответствует действительности.

Поскольку кредит по овердрафту не возвращается отдельным платежным поручением от клиента, а просто восполняется текущими поступлениями на его счет, то и бухгалтерс ких проводок по возврату таких кредитов тоже нет. Все происходит в обычном режиме текущих платежей. Никаких проводок по «возврату» кредита, равно как и по его «получению» в случае овердрафтного кредитования нет.

В конфигурации производится контроль остатков денежных средств (обязательно информируя пользователя о недостаточности денежных средств на расчетном счету), но отрицательный остаток по расчетному счету не запрещается.

Возможно, не все захотят использовать этот метод, боясь показывать отрицательные остатки по активному счету. Поэтому рассмотрим еще один вариант отражения в типовой конфигурации – все-таки будем считать, что овердрафт это краткосрочный кредит и будем использовать 60 счет. Для правильного отражения этих операций надо в начале каждого дня, когда было движение по расчетному счету и есть отрицательное сальдо на конец дня в выписке, выданной банком, сделать документ «Платежное поручение входящее» с видом операции «Расчеты по кредитам и займам» и в корреспонденции со счетом 60 на сумму остатка (то есть, недостающую на нашем расчетном счете для погашения обязательств) (Рисунок 1).

![0 Платежное поручение вхо...: Расчеты по кредитам и займам с контрагентами. Проведен _ П X Операция - Действия - Щ Ц Список Рег. номер: ДО00000000- от: 02.04.201419: ш Оплачено: 02.04.201419:01 Ш Счет учета: 311 Вх. номер: [ ] от:. . 11 Организация: Добро](/img/materialy_metodicheskie-rekomendatsii-po-otrazheniyu-operatsii-overdrafta-kratkosrochnyy-k/image001.png)

Рисунок 1 – внесение суммы кредита на расчетный счет на начало дня

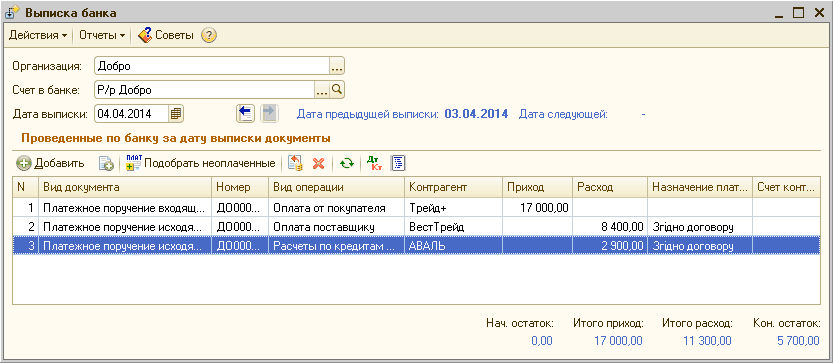

Затем вводятся все документы взаиморасчетов за день в обычном режиме. Остаток на конец дня в такой выписке должен быть равен нулю (Рисунок 2).

Рисунок 2 – отражение в обработке «Выписка банка» операций за день

Если сальдо на конец дня положительное, то наоборот вносим документ «Платежное поручение исходящее» с видом операции «Прочее списание безналичных денежных средств » в корреспонденции со счетом 60.

Тут существует 2 варианта:

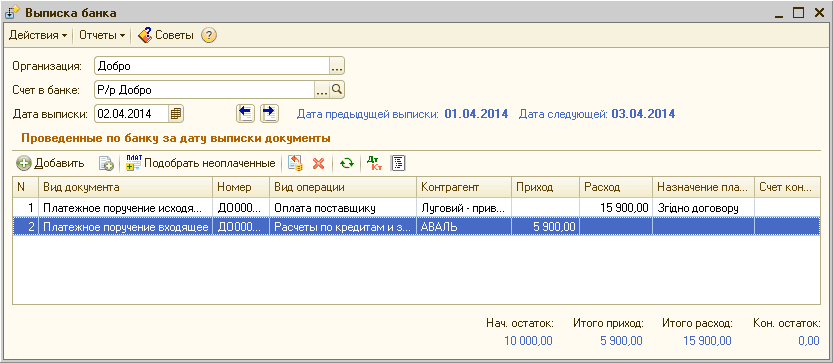

а) на сумму самого остатка на конец дня, если сумма прихода за день превышает сумму расхода, но не покрывает сумму полученного на данный момент кредита, (тогда сальдо на конец дня будет в обработке «Выписка банка» равно нулю) (Рисунок 3);

Рисунок 3 – частичное закрытие кредита на сумму остатка по счету на конец дня

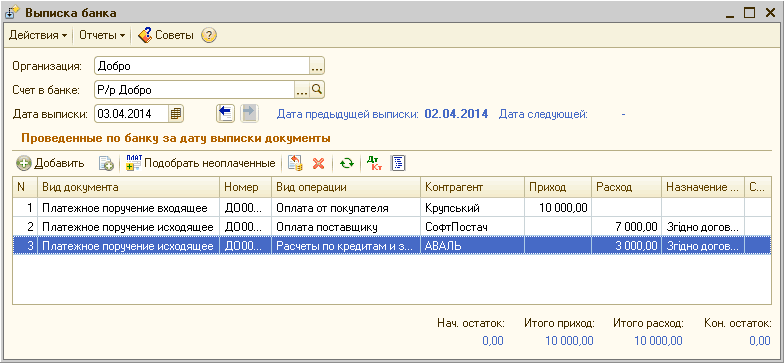

б) на сумму полученного кредита, если разница между суммой прихода и суммой расхода превышает сумму полученного кредита (в этом случае сальдо на конец дня будет равно реальному остатку по выписке, полученной из банка) (Рисунок 4).

Рисунок 4 – закрытие кредита на недостающую сумму

Таким образом, 60 счет используется в качестве «промежуточного» счета. Когда договор овердрафта будет закрыт, остаток на счете 60 должен будет равняться нулю (Рисунок 5).

![[ Карточка счета 601 за Кв тень 2014 р. Добро _ П X Период: Счет: Организация: 01.04.2014 Ш ~ 30.04.20143 О. ..] [Добро Сформировать отчет Печать... ггт] Сохранить как... 2 Добро Карточка счета 601 за Кв тень 2014 р. Выводимые данные: Б У данные бухгалтерс](/img/materialy_metodicheskie-rekomendatsii-po-otrazheniyu-operatsii-overdrafta-kratkosrochnyy-k/image009.png)

Рисунок 5 – отражение операций по получению и возврату кредита

Операции в иностранной валюте при заключении договора овердрафта

Обращаем внимание, что в связи с вступлением в силу Приказа Минфина № 627 от 27.06.2013 г., изменен порядок начисления курсовой разницы на дату осуществления операции (при проведении первичных документов).

В случае заключения договора овердрафта в иностранной валюте (отрицательный остаток на расчетном счете), при отражении оплаты от покупателя (Платежное поручение входящее) будет отражена проводка по переоценке расчетного счета.

Рассмотрим пример.

Организация отразила оплату поставщику на сумму большую нежели есть на расчетном счете (в платежном поручении указана сумма 2000 USD грн, в то время как остаток на расчетном счете на день платежа составляет всего 900 USD). Несмотря на недостачу денежных средств, банк перечисляет все 2000 USD (см. Рисунок 6).

Рисунок 6 – оплата поставщику на сумму большую, нежели остаток по расчетному счету

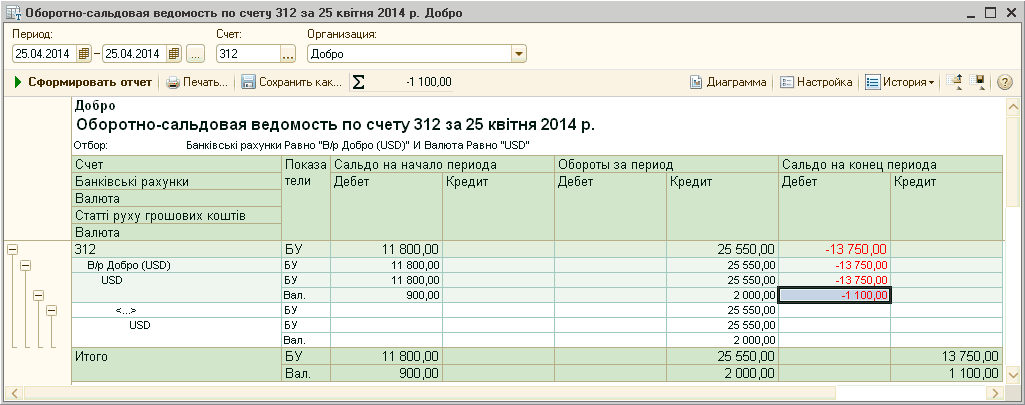

В результате на счете организации значится отрицательный остаток 1100 USD (см. Рисунок 7).

Рисунок 7 - отрицательный остаток на расчетном счете организации

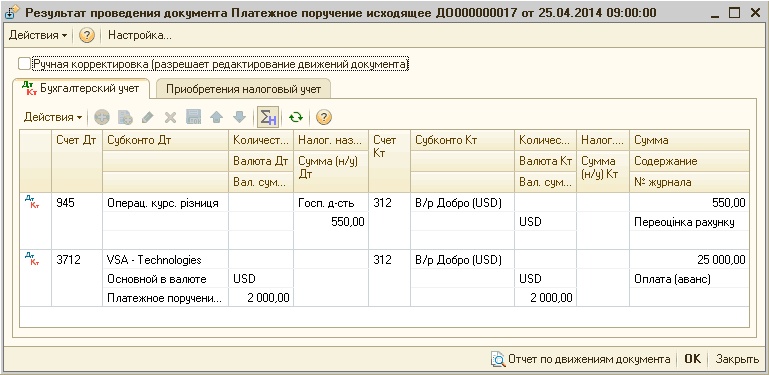

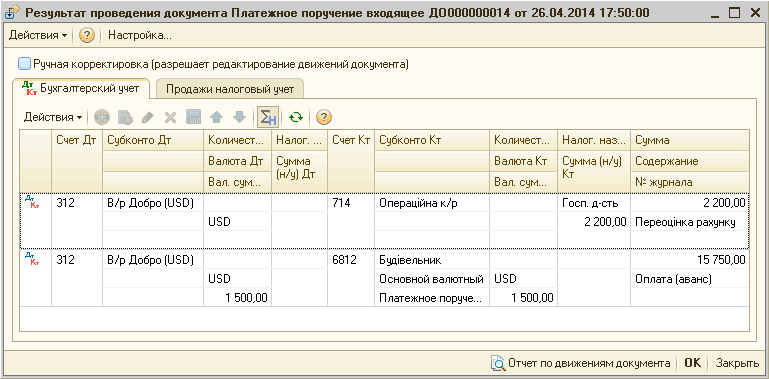

На следующий день (курс валюты изменился) отражается зачисление денежных средств от покупателя по договору в иностранной валюте. При проведении документа «Платежное поручение входящее» отразится проводка по переоценке отрицательного остатка на расчетном счете организации (см. Рисунок 8).

| Важно! В статье специально уделено внимание операциям по расчетному счету организации в иностранной валюте, так как переоценка расчетного счета, в случае оформления платежного поручения входящего, возможна только по операциям овердрафта (отрицательного остатка на расчетном счете организации). |

Рисунок 8 – переоценка отрицательного остатка на расчетном счет организации при зачислении денежных средств от иностранного покупателя

Более подробно с порядком переоценки валютн ых средств на расчетном счете можно ознакомиться в статье «Определение курсовых разниц при переоценке расчетного счета».

Другие материалы по теме:

сегодня, овердрафт, расчетный счет, 311, деньги, платеж, оборот, поступления, реквизиты, сальдо, поручение, средства, клиент, остаток, банк, форма, кредит, например, платежное поручение, время, договор, пример, счета, сумма, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Управление денежными средствами

Другие материалы по теме:

Учет безналичных денежных средств. Поступление денежных средств

Облiк реалiзацiї готової продукцiї в «BAS Бухгалтерiя»: покрокова iнструкцiя для бухгалтера

Мы на Facebook