1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Учет малоценных активов

Методика учета малоценных активов

Оприходование излишков малоценки

Приведенные в методике рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2.

Методика, описанная в статье, актуальна для конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

В типовой конфигурации учет малоценных быстроизнашивающихся предметов (МБП), инвентаря, малоценных необоротных активов (МНА) и библиотечных фондов, далее – малоценки, выделен в отдельную подсистему «Малоценные активы».

Согласно п.23 П(С)БУ 9 малоценные активы , переданные в эксплуатацию, списываются с баланса предприятия на затраты, то есть исключаются из состава активов и учитываются далее на забалансе в оперативном количественном учете.

Учет библиотечных фондов и МНА в бухгалтерс ком учете ведется на счетах с количественным учетом 1112 и 1122, соответственно, а для начисления амортизации используется счет 1322.

| Обратить внимание! Если необходимо начислять износ библиотечных фондов и МНА с применением методов 50%/50% и 100% (п.27 П(С)БУ 7), то такие малоценные необоротные активы должны учитываться пообъектно и для их учета следует использовать подсистему «Основные средства». Более подробно с вариантами учета малоценных активов можно ознакомиться в статье «Пообъектный и количественный учет малоценных активов». |

К малоценным и быстроизнашивающимся предметам (МБП) относятся предметы, используемые в течении не более одного года или нормального операционного цикла, если он больше одного года, в частности, инструменты, хозяйственный инвентарь, специальное оснащение, специальная одежда и т. п. В соответствии с п.6 П(С)БУ 9, МБП являются запаса ми.

Учет и обобщение ин форма ции о наличии и движении МБП, принадлежащих предприятию и находящихся в составе запасов, ведется по счету 22 «Малоценные и быстроизнашивающиеся предметы» (Инструкция 291).

По дебету счета 22 «Малоценные и быстроизнашивающиеся предметы» отражаются по первоначальной стоимости приобретенные (полученные) или изготовленные малоценные и быстроизнашивающиеся предметы, по кредиту счета, отражается отпуск МБП в эксплуатацию по учетной стоимости со списанием на счета учета затрат, а также списание недостач и потерь от порчи таких предметов.

В статье рассмотрены следующие вопросы:

- Аналитический учет малоценки.

- Поступление малоценки.

- Ввод малоценки в эксплуатацию.

- Перемещение малоценки.

- Списание малоценки.

Аналитический учет малоценки

Перечень малоценки хранится в справочнике «Номенклатура», в котором для данного вида номенклатуры рекомендуется создать отдельную папку.

Для созданной папки можно задать счета учета номенклатуры , которые будут заполняться автоматически в документах, регистри рующих движения материальных ценностей.

Счета учета задаются по кнопке «Перейти» - «Счета учета номенклатуры» справочника.

Подробнее с методикой настройки счетов по умолчанию можно ознакомиться в статье «Примеры настроек счетов учета по умолчанию».

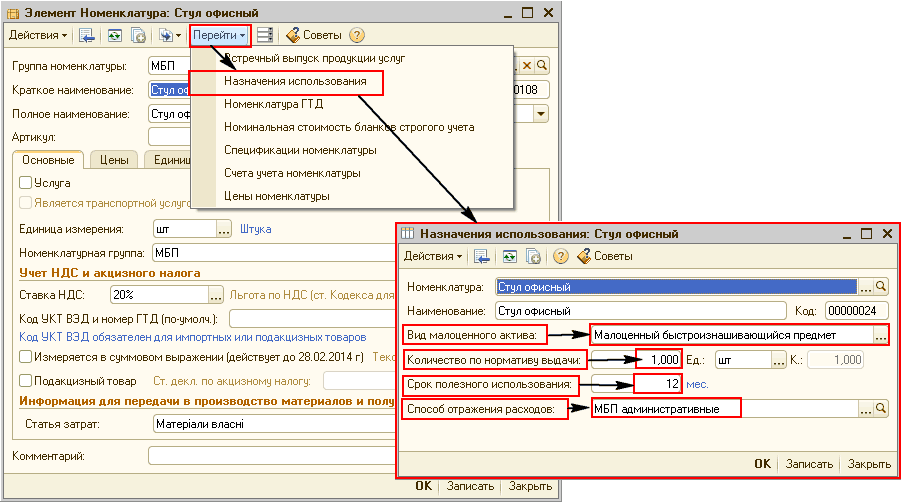

Для того чтобы позиция номенклатуры была отнесена к малоценным активам, необходимо в справочнике «Назначения использования» задать назначение использования переданных в эксплуатацию малоценных активов.

В назначении использования указываются:

- Вид малоценного актива - к какой категории будет относиться актив по назначению использования:

- Малоценный быстроизнашивающийся предмет;

- Малоценный необоротный актив;

- Библиотечный фонд.

- Количество по нормативу выдачи - значение реквизита используется для подстановки по умолчанию количества в документы.

- Единица - единица измерения количества (базовая единица измерения номенклатуры ).

- Срок полезного использования - срок полезного использования малоценного актива.

- Способ отражения расходов - способ отражения в расходах предприятия суммы погашенной стоимости малоценного актива. Способ выбирается из справочника «Способы отражения расходов по амортизации (погашению стоимости)».

С методикой заполнения справочника «Способы отражения расходов по амортизации (погашению стоимости)» для автоматического распределения суммы расходов по различным счетам бухгалтерского учета можно ознакомиться в статье «Распределение суммы амортизации по счетам и объектам аналитического учета».

- Счет передачи - счет бухгалтерского учета по назначению использования (счет на котором будет числиться актив после передачи в эксплуатацию) для малоценных необоротных активов и библиотечных фондов (счета 1122, 1112). Эти счета подставляются по умолчанию, при изменении вида малоценного актива.

Данная информация может быть введена по кнопке «Перейти» формы элемента номенклатуры (Рис. 1).

Рисунок 1 – заполнение элемента справочника «Назначения использования»

Поступление малоценки

Приобретение малоценки

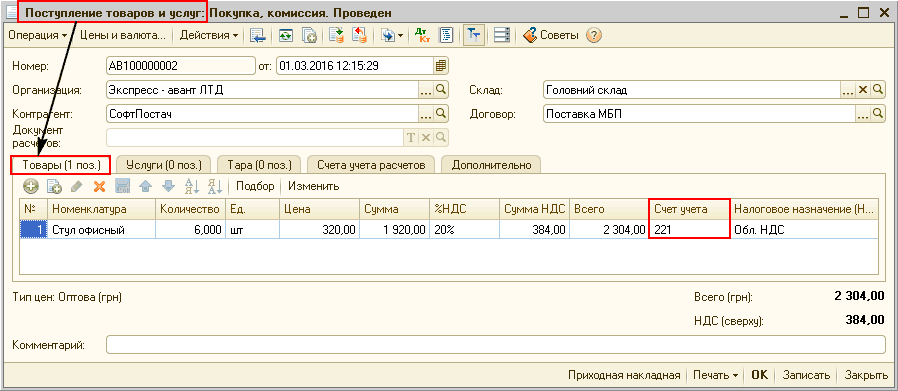

Приобретение малоценки с оприходованием на склад отражается документом «Поступление товаров и услуг»:

- С видом операции «Покупка, комиссия» в табличной части «Товары» (Рис. 2) при отражении приобретения МБП.

![I Поступление товаров и цсяцг: Покцпка, комиссия. Проведен _ П X Операция -/ Цены и валюта... Действия- Щ? Ш Дкт Тг : Советы ? Номер: Органи ция: Контрагент: Документ расчетов: АВ100000002 от: 01.03.201612:15:29 Экспресс аванг ЛТД . ..а СофтП остач . ..а С]()

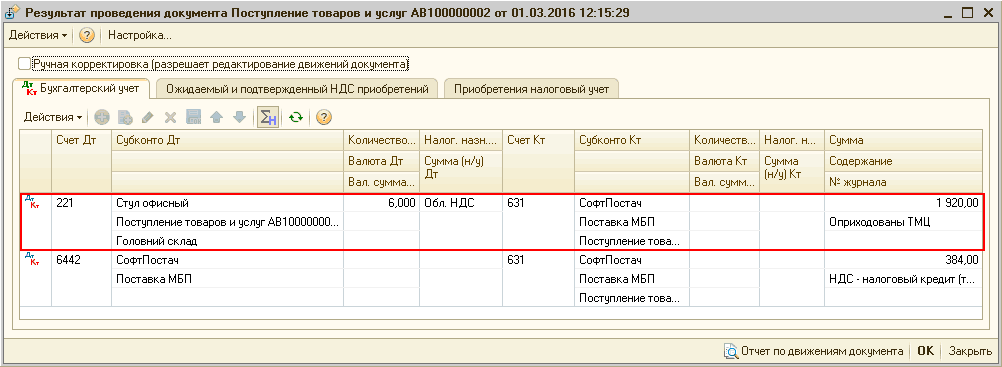

Рисунок 2 – заполнение документа «Поступление товаров и услуг» на закладке «Товары»При проведении документа, отражается операция зачисления МБП на баланс предприятия (Рис. 3).

![сБ Результат проведения документа Поступление товаров и услуг АВ100000002 от 01.03.201 Б 12:15:29 _ П X Действия Настройка... - кт Бухгалтерский учет Ожидаемый и подтвержденный НДС приобретений Приобретения налоговый учет Действия X Н 2н о л Счет Дт Субкон]()

Рисунок 3 – результат проведения документа «Поступление товаров и услуг»Подробнее с методикой оформления документа «Поступление товаров и услуг» можно ознакомиться в статье «Заполнение документа «Поступление товаров и услуг» (на примере поступления товаров от поставщика)».

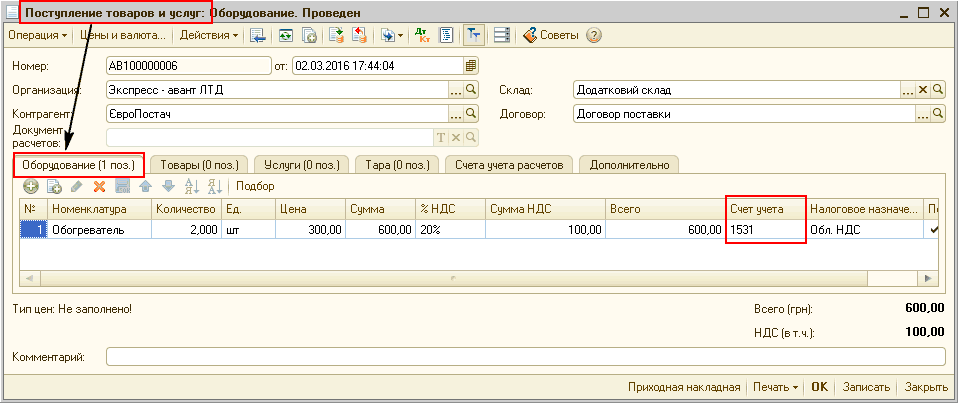

- С видом операции «Оборудование» в табличной части «Оборудование» при отражении приобретения малоценных активов и библиотечных фондов (Рис. 4).

![I Поступление товаров и услуг: Оборудование. Проведен _ П X Операция-' Швны и валюта... Действия-' Щ С 'А'г Лкт Ш ЕЕ Советы . .? Номер: / АВ100000006 О рганизация: 3 кспресс авант ЛТД Контрагент/ Документ расчетов: у от: 02.03.201617:44:04 . ..а Додатковий]()

Рисунок 4 – заполнение документа «Поступление товаров и услуг» на закладке «Оборудование»Подробнее с порядком заполнения документа можно ознакомиться в разделе «Основные средства» справочника «Налог на прибыль: от учета до отчета».

Оприходование излишков малоценки

Для контроля правильности учета малоценки должна выполняться периодическая инвентаризация этих активов по местам хранения и эксплуатации, и сверка фактических данных с учетными данными.

Если по результатам проведенной инвентаризации или иным образом выявлены излишки, то факт оприходования малоценки на склад отражается документом «Оприходование товаров».

Табличная часть документа заполняется стандартным образом – построчным вводом, путем выбора малоценных активов из справочника «Номенклатура». Документ также может быть заполнен автоматически при вводе на основании документа «Инвентаризация товаров на складе».

Методика оприходования ТМЦ на склад предприятия по результатам инвентаризации подробнее описана в статье «Оформление пересортицы товаров на складе».

С малоценными активами, находящимися на складах, допустимы все операции, предусмотренные для подсистемы «Учет запасов».

Ввод малоценки в эксплуатацию

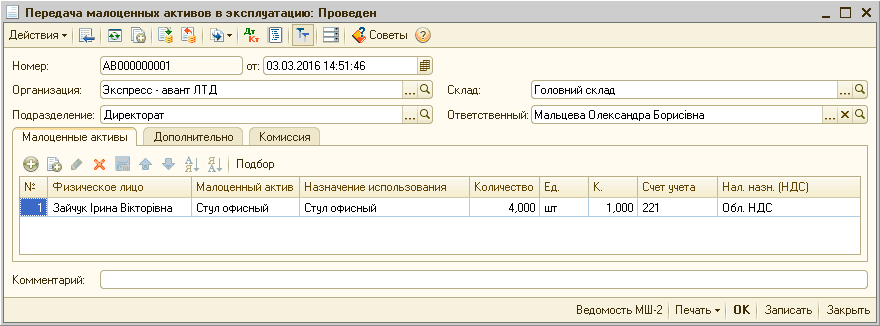

Передача малоценки в эксплуатацию оформляется документом «Передача малоценных активов в эксплуатацию» (Рис. 5).

При оформлении документа в шапке необходимо указать следующие реквизиты:

- Склад - место хранения, с которого передается малоценка.

- Подразделение - подразделение организации, в которое передается малоценный актив.

В табличной части необходимо указать список ТМЦ и количество, списываемое со склада.

При этом заполняются следующие реквизиты:

- Малоценный актив – перечень, передаваемых в эксплуатацию малоценных активов.

- Назначение использования - назначение использования передаваемых в эксплуатацию малоценных активов.

Данный реквизит может быть заполнен автоматически на основании предварительно введенных данных справочника «Назначения использования» (см. раздел «Аналитический учет малоценки») либо введен непосредственно в документе «Передача малоценных активов в эксплуатацию».

Обратить внимание! При оформлении передачи в эксплуатацию МБП («Вид малоценного актива» - «Малоценный быстроизнашивающийся предмет») 100 % стоимости таких МБП спишется на затраты.

При оформлении операции передачи в эксплуатацию библиотечных фондов или малоценных необоротных активов (соответствующие «Виды малоценного актива» в карточке назначения использования), 100% их стоимости также будет списано, но такое списание отразится в виде начисления амортизации методом 100%.

Числовые примеры ввода в эксплуатацию МБП с набором проводок и иллюстрацией отражения в конфигурации «Бухгалтерия для Украины» представлены в разделе «Выбытие (передача в эксплуатацию) малоценных и быстроизнашивающихся предметов» Cправочника хозяйственных операций.

- Физическое лицо - физическое лицо, сотрудник предприятия, которому передается малоценный актив.

- Количество - количество передаваемых малоценных активов. Значение реквизита может быть заполнено автоматически при выборе назначения использования актива либо введено вручную.

Для целей бухгалтерского учета малоценных активов в эксплуатации также указывается Счет учета (БУ) – cчет бухгалтерского учета малоценного актива на складе, до момента передачи в эксплуатацию. Значение реквизита выбирается из плана счетов бухгалтерского учета или заполняется автоматически при выборе ТМЦ на основании данных регистра сведений «Счета учета номенклатуры» или при выборе назначения использования малоценного актива.

| Обратить внимание! Информация о счете учета, складе и налоговом назначении малоценных активов в документе «Передача малоценных активов в эксплуатацию» должна совпадать с информацией указанной в документе оприходования малоценки. |

Рисунок 5 – заполнение документа «Передача малоценных активов в эксплуатацию»

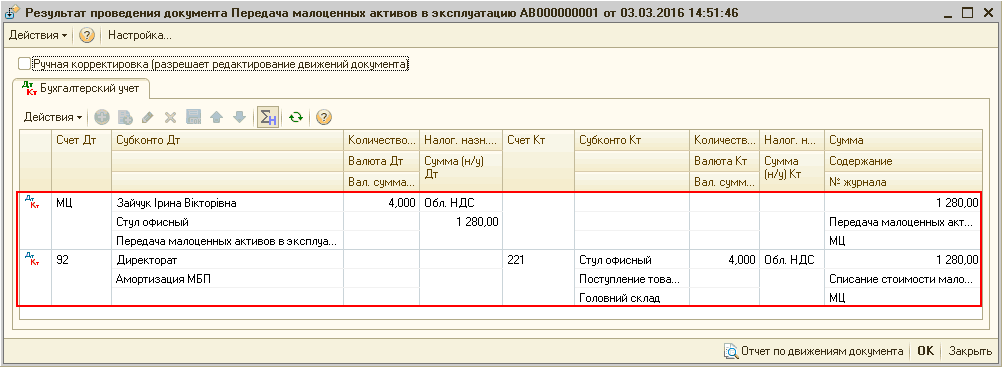

При проведении документа отражается списание стоимости малоценного актива на счета затрат, указанные в элементе справочника «Назначения использования», и оприходование на забалансовый счет «МЦ» (Рис. 6).

Рисунок 6 – результат проведения документа «Передача малоценных активов в эксплуатацию»

| Важно! Материалы, стоимость которых списывается при передаче в эксплуатацию, продолжают учитываться в количественном выражении на специальном забалансовом счете МЦ «Малоценные активы в эксплуатации» до их фактического выбытия . Учет в суммовом выражении по счету МЦ реализован в конфигурации для удобства пользователе й, с целью учета и контроля наличия малоценных активов, которые находятся в эксплуатации. |

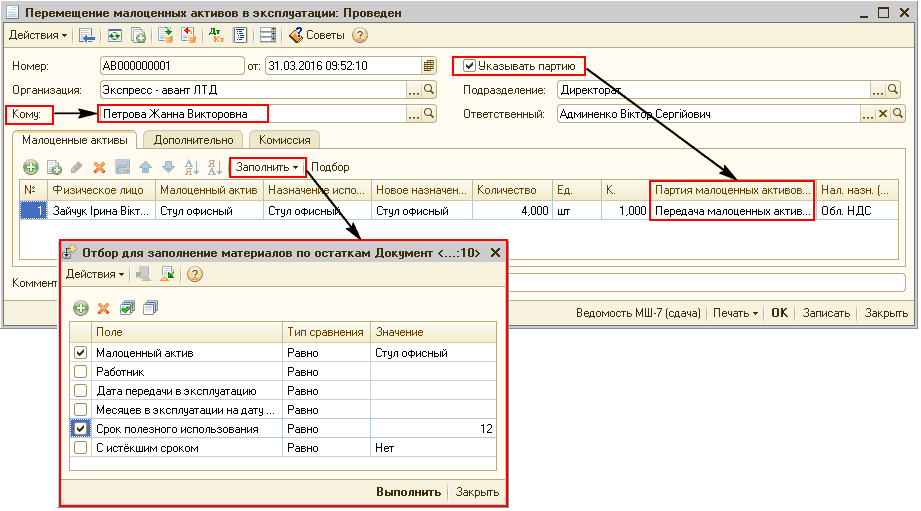

Перемещение малоценки

Перемещение малоценных активов в эксплуатации между работниками в пределах подразделения отражается при помощи документа «Перемещение малоценных активов в эксплуатации».

В шапке документа необходимо заполнить:

- Подразделение - подразделение в пределах которого перемещается малоценка.

- Кому - материально ответственное лицо, которому передается малоценный актив.

- флаг Указывать партию - устанавливается при необходимости выбора конкретной партии, с которой должно произойти списание малоценного актива. Если флаг не установлен, списание партий будет происходить по методу ФИФО.

В табличной части необходимо указать список перемещаемых активов и их количество.

Вся необходимая информация может быть внесена в табличную часть документа автоматически по кнопке «Заполнить». При этом открывается форма обработки с различными параметрами отбора малоценки по остаткам (Рис. 7).

Рисунок 7 – заполнение документа «Перемещение малоценных активов в эксплуатации»

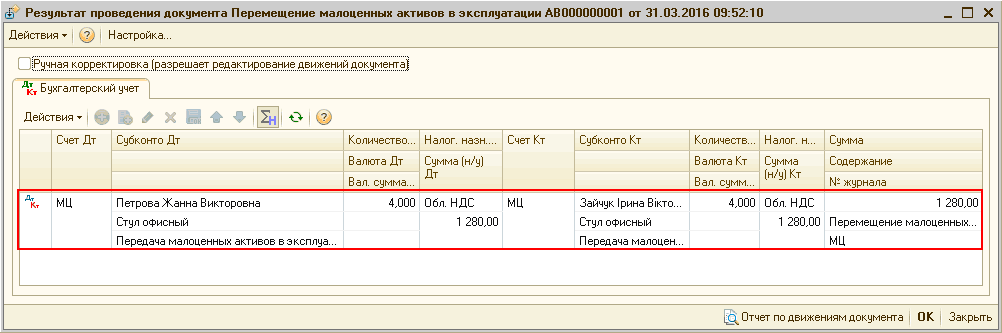

При проведении документа формируются проводки по перемещению малоценного актива по счету «МЦ» (Рис. 8).

Рисунок 8 – результат проведения документа «Перемещение малоценных активов в эксплуатации»

Если материально ответственное лицо переходит в другое подразделение или малоценный актив передается сотруднику другого подразделения, для отражения операции перемещения малоценных активов между подразделениями, необходимо списать этот актив из эксплуатации при помощи документа «Списание малоценных активов из эксплуатации» и оприходовать его на забаланс при помощи ручных операций.

Подробнее механизм формирования ручных операций описан в статье «Ручные операции регламентированного учета».

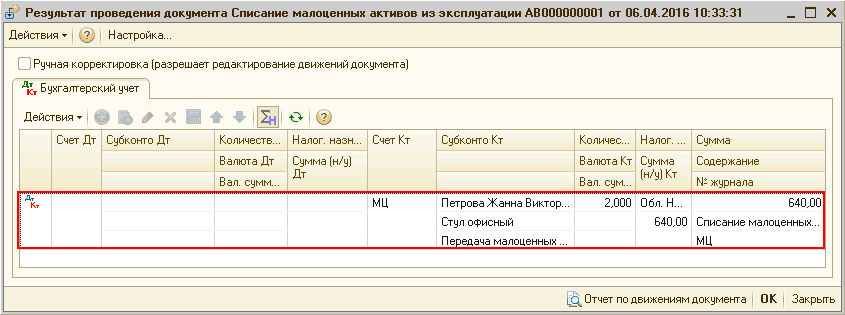

Списание малоценки

Списание малоценки с истекшим сроком эксплуатации или по факту порчи оформляется документом «Списание малоценных активов из эксплуатации» (Рис. 9).

Заполнить табличную часть документа можно автоматически по кнопке «Заполнить». При этом открывается форма обработки с различными параметрами отбора малоценки по остаткам.

![__I Списание малоценных активов из эксплуатации: Проведен _ П X Действия - Д I ] Е I В 1 ДКт Ш 1 Э Советы 2 Номер: АВ 000000001 О рганизация: 3 кспресс - авант ЛТД от: 06.04.201610:33:31 . ..а / Указывать партию Подразделение: Ответственный: Малоценные акт](/img/materialy_metodika-ucheta-malotsennykh-aktivov/image017.png)

Рисунок 9 – заполнение документа «Списание малоценных активов из эксплуатации»

Для указания конкретной партии, с которой должно произойти списание малоценных активов следует в шапке документа установить флаг «Указывать партию». Если данный флаг не установлен, списание партий происходит по методу ФИФО. Поскольку при передаче в эксплуатацию 100 % стоимости малоценных активов было списано на затраты, при оформлении операции списания, отражаются движения только по счету «МЦ» (Рис. 10).

Рисунок 10 – результат проведения документа «Списание малоценных активов из эксплуатации»

Подробнее с методикой отражения операции списания малоценных активов из эксплуатации можно ознакомиться в статье «Списание из эксплуатации малоценки с закончившимся сроком полезного использования».

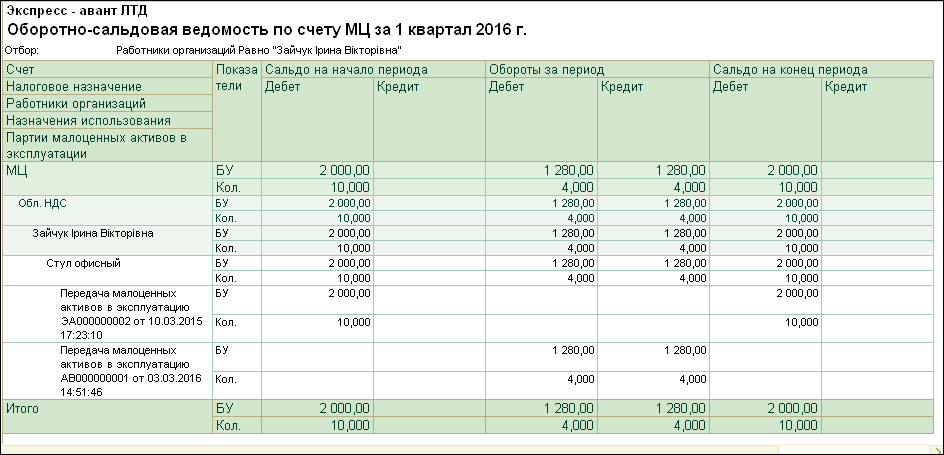

Отчетность подсистемы

Получить информацию об остатках и движении малоценных активов можно с помощью отчета «Оборотно-сальдовая ведомость по счету» (Рис. 11).

В отчет можно вывести различную дополнительную информацию:

- материально ответственное лицо;

- документ передачи малоценки в эксплуатации;

- срок полезного использования и т.д.

Рисунок 11 – отчет «Оборотно-сальдовая ведомость по счету» по счету МЦ

Подробнее с вариантами настройки отчета можно ознакомиться в статье «Оборотно-сальдовая ведомость по счету: варианты настройки».

| Обратить внимание! Информация отчета может быть использована для проведения инвентаризации малоценных активов на предприятии. |

Другие материалы по теме:

пообъектно, количественный учет, износ, малоценные, далее, количественный, малоценные активы, баланс, необоротные активы, актив., рекомендации, основные средства, активы, методика, средства, состав, основные, редакция, затраты, управление торговым предприятием, управление, бухгалтерия, конфигурации, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Учет малоценных активов

Другие материалы по теме:

Общесистемные механизмы и принципы

Пообъектный и количественный учет малоценных активов

Мы на Facebook