1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Производство

Методика включения услуг внутренних подразделений в себестоимость продукции

В статье описана методика включения внутренних услуг в себестоимость отгружаемой продукции или оказываемых услуг в типовой конфигурации « Бухгалтерия для Украины », редакция 1.2. Данную методику можно применять для конфигурации « Управление торговым предприятием для Украины », редакция 1.2.

Подробнее с возможными вариантами учета услуг можно ознакомиться в статье «Учет услуг и связанных с ними доходов и расходов».

Общие положения

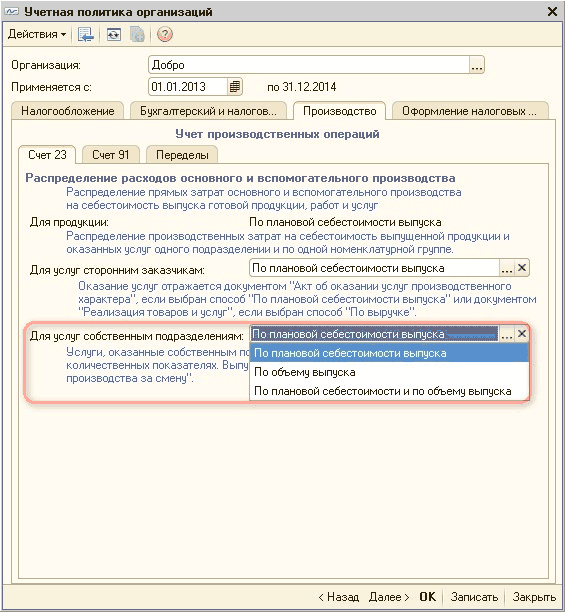

Выпуск внутренних услуг может отражаться с использованием плановой себестоимости и/или без ее использования. Измеритель услуг (количество или плановая стоимость) определяется настройкой учетной политики «Распределение расходов основного и вспомогательного производства» (закладка «Производство») (Рис. 1).

Рисунок 1 - регистр сведений «Учетная политика организаций»

Выбор варианта настройки учетной политики влияет на порядок заполнения документа «Отчет производства за смену»:

- если выбран вариант « По плановой себестоимости выпуска », в документе указывается плановая себестоимость услуг;

- если выбран вариант «По объему выпуска», в документе указывается количество услуг;

- если выбран вариант «По плановой себестоимости и объему выпуска», необходимость указания плановой себестоимости определяется в каждом документе «Отчет производства за смену» на закладке «Услуги» (реквизит «Услуги выражены в»).

Выпуск внутренних услуг оформляется документом «Отчет производства за смену» на закладке «Услуги». При этом обязательно указание плановой себестоимости, пропорционально которой будет произведен расчет фактической себестоимости. В шапке документа указывается аналитика выпуска, то есть адрес, где накоплены затраты на выпуск. Параметры отражения выпущенных услуг в составе затрат задаются в табличной части.

При закрытии месяца в качестве базы распределения прямых затрат выступает либо плановая себестоимость, либо объем выпуска в количественном выражении. Поэтому выпуск внутренних услуг, которые учитываются в суммовом и количественном выражении, рекомендуется отражать по различным номенклатурным группам.

| Важно!!! Общепроизводственные затраты некоторого подразделения распределяются на 23 счет, только если для этого подразделения были накоплены прямые затраты на 23 счете и был выпуск продукции (услуг). Если в подразделении, где накоплены затраты на 91 счете не будет выпуска продукции (услуг), то при формировании документа «Закрытие месяца» сумма затрат спишется на 90 счет. |

В рамках данной статьи более подробно будет рассмотрен вариант выпуска внутренних услуг «По плановой себестоимости выпуска».

Пример

Предприятие занимается оказанием услуг (например, покраска машин), при этом подразделению, которое занимается непосредственно покраской, оказывает услуги дизайнерское подразделение по подбору красок.

Этап 1

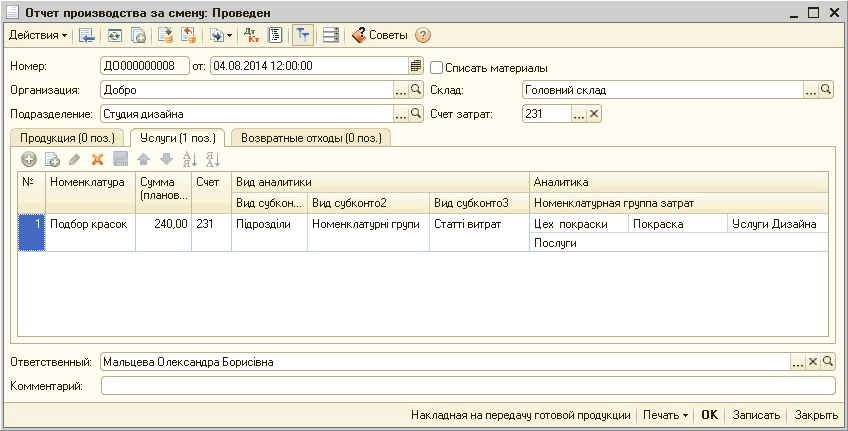

Выпуск услуг дизайнерского подразделения по подбору красок отражается документом «Отчет производства за смену» (Рис. 2).

Если на предприятии принято списывать материалы одновременно с регистрацией факта производственного выпуска, то для этого нужно в шапке документа включить флаг «Списать материалы» и заполнить появившеюся закладку «Материалы».

В реквизите «Подразделение» шапки документа, выбирается подразделение, оказывающее внутреннюю услугу.

На закладке «Услуги» указывается 231 счет бухгалтерского учета и аналитические разрезы (подразделение и номенклатурная группа), для которых оказывается внутренняя услуга.

Рисунок 2 – заполнение документа «Отчет производства за смену» на закладке «Услуги»

Этап 2

Списание в производство материалов, израсходованных на покраску, отражается документом «Требование накладная». Подробнее методика заполнения документа «Требование-накладная» описана в статье «Учет производственных затрат и выпуска готовой продукции (работ, услуг)».

Этап 3

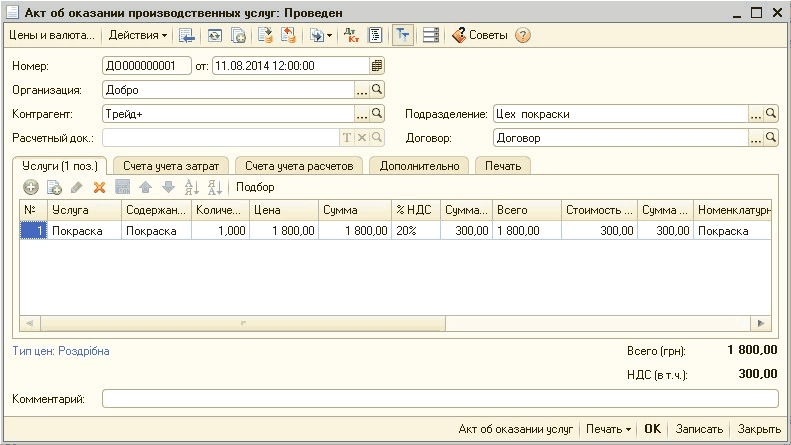

Реализация услуги покраски покупателю оформляется при помощи документа « Акт об оказании производственных услуг » (Рис. 3).

Рисунок 3 – заполнение документа «Акт об оказании производственных услуг» на закладке «Услуги»

Этап 4

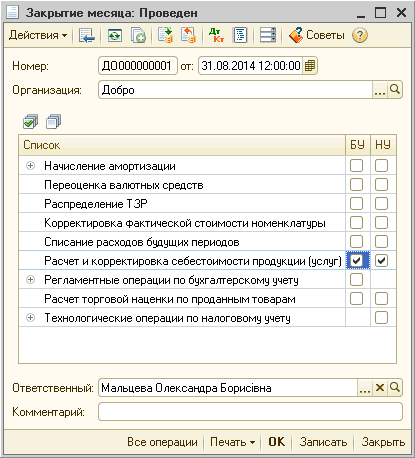

Окончательный расчет себестоимости оказанной услуги оформляется документом «Закрытие месяца» с установленным действием «Расчет и корректировка себестоимости продукции (услуг)». Документом будут распределены накопленные на 231 счете затраты, на себестоимость выпускаемой продукции в пределах подразделения и номенклатурной группы.

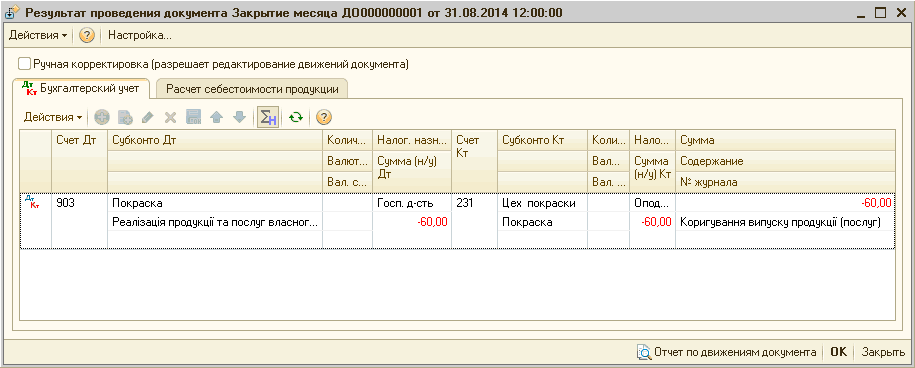

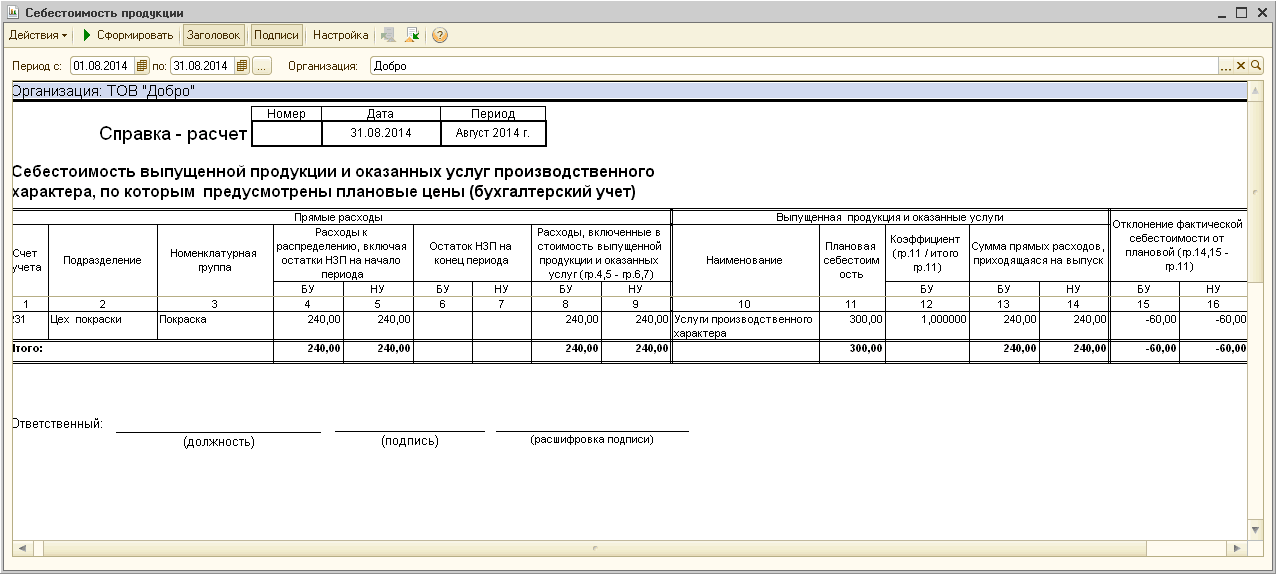

На ниже приведенных рисунках представлен документ «Закрытие месяца» (Рис. 4), сформированные им проводки (Рис. 5), а также печатная форма отчета «Справка-расчет «Себестоимость продукции»» (Рис. 6).

Рисунок 4 – заполнение документа «Закрытие месяца»

Рисунок 5 – проводки сформированные документом «Закрытие месяца»

Рисунок 6 – отчет «Справка-расчет «Себестоимость продукции»»

Другие материалы по теме:

по плановой себестоимости выпуска, расчет фактической себестоимости, плановая себестоимость, учетная политика организаций, общепроизводственные затраты, выпуск, отчет производства, отчет производства за смену, общие положения, учетная политика, подразделения, услуги, 23, себестоимость, производство, затраты, управление торговым предприятием, услуг, отчет, конфигурации, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Производство

Другие материалы по теме:

Общесистемные механизмы и принципы

Источники данных для расчетов бюджетирования

Нас находят: акт об оказании услуг с учетом материала, https://stimul kiev ua/materialy htm?a=metodika-vklyucheniya-uslug-vnutrennikh-podrazdeleniy-v-sebestoimost-produktsii, справка-расчет «себестоимость продукции», услуга проведена, акт об оказании производственных услуг в 1с упп где найти, акт оказания производственных услуг у цессионария

Мы на Facebook