1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Методика начисления амортизации нематериальных активов методом уменьшения остаточной стоимости

В данной статье описывается методика настройки параметров для начисления амортизациинематериальных активо в (НМА) методом уменьшения остаточной стоимости в соответствии с п.145.1.5 НКУ, п.27 ПС(Б)У №8 (в данном пункте присутствует ссылка на п.26 ПС(Б)У № 7).

Пример смоделирован в конфигурации «Бухгалтерия для Украины», редакция 1.2. Ин форма ция, приведенная в данной статье, также актуальна и для конфигурации «Управление торговым предприятием для Украины», редакция 1.2. и «Управление производственным предприятием для Украины», редакция 1.3.

Метод уменьшения остаточной стоимости можно использовать только в тех случаях, когда для данного объекта НМА можно определить ликвидационную стоимость.

При использовании метода уменьшения остаточной стоимости годовая сумма амортизации оп ределяется как произведение остаточной стоимости объекта на начало отчетного года (первоначальной стоимости на дату начала начисления амортизации ) и годовой нормы амортизации. Годовая норма амортизации (в процентах) вычисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость (пп.2 п.26 ПС(Б)У №7, пп.2 п.145.1.5 НКУ).

Пример

В сентябре 2012 г. ООО «Добро» приобрело у ОАО «Приборстрой» исключительное право на изобретение, подтвержденное патентом № 1159113. Стоимость исключительного права на изобретение согласно договору составила 120000,00 грн. в том числе НДС 20000,00 грн. Предприятие приняло решение об использовании этого нематериального актива на протяжении 5 лет (60 мес.) (с учетом требований п.145.1.3 НКУ) и установило его ликвидационную стоимость в размере 1500,00 грн.

В учете для начисления амортизации выбран метод уменьшения остаточной стоимости.

Рассмотрим порядок составления документов.

Документом «Поступление НМА» отражаем поступление патента на предприятие (рисунок 1).

![П Поступление НМА: Проведен _ X Цены и валюта.... Действия Ў Щ і [5 І З Щ. ]ж Дкт Ш Тг Э Советы 2 Номер: Д0000000002 16.09.2012 12:00:00 Организация: Добро ООО . .. а Контрагент: ОАО Приборстрой Документ расчетов: . .. О. Договор: Договор на приобретен](/img/materialy_metodika_nachisleniya_amortizatsii_nematerialnykh_aktivov_metodom_umensheniya_os/image001.png)

Рисунок 1 – заполнение документа «Поступление НМА» на закладке «Нематериальные активы»

Документом «Принятие к учету НМА» с видом операции «Принятие к учету» отражаем дальнейший ввод в хозяйственный оборот предприятия нематериального актива. При использовании механизма «Ввод на основании» часть необходимой информации заполняется автоматически.

Пример заполнения основных реквизитов, которые влияют на дальнейший расчет сумм амортизации на закладке «Учетные данные» приведен на рисунке 2.

![] Принятие к учету НМА: Нематериальные активы. Проведен _ X Операция Ў Действия Ў! Щ 52} I 3 К1 Лкт НІ Ш Советы Номер: Д0000000001 от: 16.09.2013 12:00:00 Добро ООО. .. а Ответственный: Тимошенко Татьяна Александрові. .. х а Нематериальный актив Учетные](/img/materialy_metodika_nachisleniya_amortizatsii_nematerialnykh_aktivov_metodom_umensheniya_os/image003.png)

Рисунок 2 – заполнение документа «Принятие к учету НМА» на закладке «Учетные данные»

При использовании метода уменьшения остаточной стоимости начисление амортизации начинается с месяца, следующего за месяцем, в котором нематериальный актив был введен в хозяйственный оборот предприятия (п.29 ПС(Б)У №8, п.146.2 НКУ).

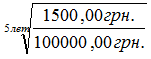

| Годовая норма амортизации = 1 - |  | = 0,56826 |

Индивидуальное обучение 1С

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме:

годовая норма амортизации, норма амортизации, поступление нма, нематериальный актив, принятие к учету, учетные данные, начисление амортизации, нематериальные активы, актив, стоимость, управление торговым предприятием, объект, управление производственным предприятием, предприятие, поступление, на закладке, начисления, конфигурации, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Методика начисления амортизации нематериальных активов кумулятивным методом

Общесистемные механизмы и принципы

Методика начисления амортизации нематериальных активов прямолинейным методом

Методика начисления амортизации нематериальных активов производственным методом

Мы на Facebook