1С:Предприятие 8.3 /

Бухгалтерия для Украины 2.0 /

Учет основных средств, НМА и малоценных активов

Нематериальные активы

Поступление, изготовление, принятие к учету НМА

Данные для начисления амортизации

Инвентаризация нематериальных активов

К нематериальным активам (НМА) могут быть отнесены следующие объекты:

- права на использование природных ресурсов;

- права на использование имущества;

- права на знаки для товаров и услуг;

- права на объекты промышленной собственности;

- авторские и смежные с ними права;

- другие нематериальные активы.

Сведения об объектах НМА хранятся в справочнике «Нематериальные активы». В типовой конфигурации поддерживается бухгалтерс кий и налоговый учет НМА.

Поступление, изготовление, принятие к учету НМА

Первоначальная стоимость НМА определяется на счете 1541 «Приобретение нематериальных активов» как сумма покупной стоимости объекта и дополнительных расходов на его приобретение. Учет расходов на приобретение НМА отражается при помощи документа «Поступление НМА» (меню «ОС и НМА» —” «Нематериальные активы» —” «Поступление НМА»).

Затраты на изготовление НМА собственными силами накапливаются на счете 1542. На этапе изготовления НМА учитываются как объекты строительства. Регистрация затрат на изготовление осуществляется документами «Поступление товаров и услуг» (услуги), «Начисление зарплаты» и др.

Принятие к учету НМА отражается в учете после того, как все затраты, связанные с приобретением или изготовлением данного объекта, отражены в учете. Данная операция о формл яется документом «Принятие к учету НМА» (меню «ОС и НМА» —” «Нематериальные активы» —” «Принятие к учету НМА»).

В зависимости от способа создания НМА, в документе выбирается вид операции. Вид операции «Нематериальные активы» указывается при принятии к учету приобретенного НМА. Вид операции «Объекты строительства» указывается при принятии к учету НМА, изготовленного собственными силамиНѕ при этом, кроме наименования НМА, указывается также Объект строительства, на котором накоплены затраты на изготовление. Вид операции «Ввод начальных остатков» оставлен для совместимости с предыдущими версиями. Ввод начальных остатков НМА рекомендуется осуществлять при помощи документа «Ввод начальных остатков» (см. раздел «Ввод начальных остатков» здесь).

При проведении документа «Принятие к учету НМА» формируются проводки по списанию первоначальной стоимости объекта с кредита счета учета вложений в нематериальные активы в дебет счетов учета НМА.

Таким образом, при принятии объекта НМА к учету определяется его первоначальная стоимость, а также некоторые другие параметры:

- срок полезного использования НМА;

- способ начисления амортизации ;

- способ отражения расходов по начисленной амортизации;

- счет учета начисленной амортизации;

- материальноответственное лицо;

- подразделение.

В справочнике «Нематериальные активы» для каждого НМА определяется налоговое назначение . Налоговое назначение НМА определяет, используется ли актив для облагаемых или необлагаемых НДС операций.

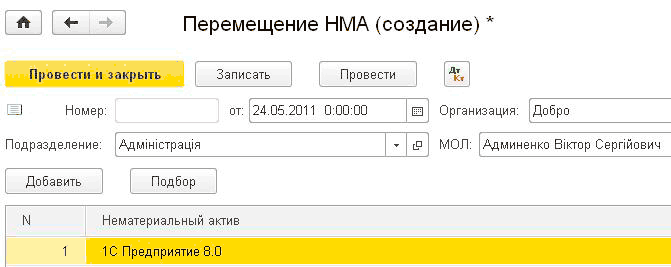

Для НМА ведется учет по материальноответственным лицам и подразделениям, за которыми НМА закреплены. Эти параметры учета могут меняться, например, при увольнении материальноответственного лица и назначении нового, при перемещении нематериальных активов между подразделениями. Для отражения таких изменений служит документ «Перемещение НМА».

В документе указывается перечень перемещаемых НМА, а также подразделение и материально ответственное лицо после перемещения.

Документ не формирует бухгалтерских проводок.

Данные для начисления амортизации

Для целей бухгалтерского и налогового учета предусмотрены следующие способы начисления амортизации НМА:

- кумулятивный (по сумме чисел лет)

- производственный (только в бухгалтерском учете);

- прямолинейный;

- уменьшения остатка;

- ускоренного уменьшения остатка.

Конфигурация предусматривает возможность начисления амортизации в бухгалтерском и налоговом учете разными способами.

Если амортизация начисляется производственным методом, то предварительно следует указать объем продукции, произведенной в текущем месяце. Для этого используется документ «Выработка НМА» (журнал «ОС и НМА» —” «Амортизация НМА» —” «Параметры амортизации НМА»).

Затраты по амортизации НМА могут быть распределены по нескольким направлениям и статьям затрат. В справочнике способов отражения расходов по амортизации ведется список возможных способов отнесения амортизационных начислений на затраты. Например, можно определить способ, при котором сумма амортизации будет распределяться между несколькими подразделениями в определенной пропорции.

Способ отражения расходов по амортизации, определенный в момент принятия объекта к учету, может быть изменен в течение срока полезного использования объекта. Для регистра ции данного изменения в типовой конфигурации предназначен документ «Изменение способа отражения расходов по амортизации НМА».

Расчет суммы амортизации по бухгалтерскому и налоговому учету производится автоматически при проведении документа «Закрытие месяца». Сумма, рассчитанная для каждого объекта учета, списывается с кредита счета учета начисленной амортизации в дебет счетов, определяемых выбранным способом отражения расходов по амортизации.

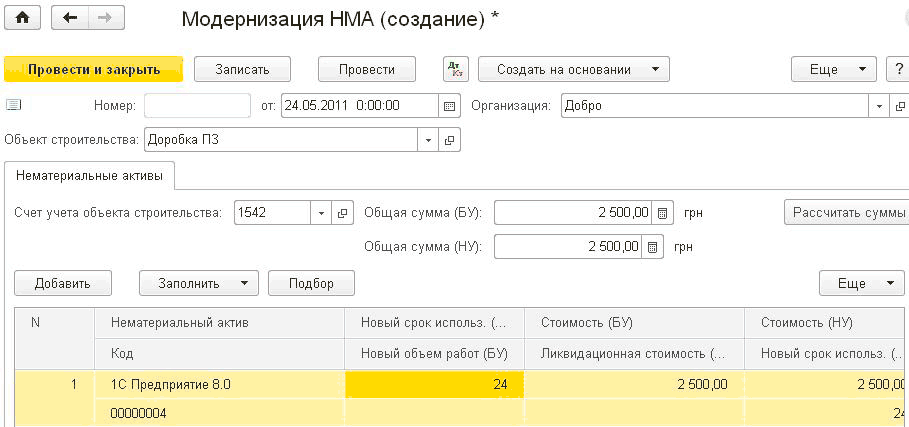

Модернизация НМА

Модернизация нематериального актива —” это изменение его первоначально принятых нормативных показателей функционирования, которое может повлечь изменение его стоимостных, амортизационных и других показателей.

Модернизация нематериальных активов отражается документом «Модернизация НМА» (меню «ОС и НМА» —” «Нематериальные активы» —”«Модернизация НМА»).

В шапке документа в поле «Объект строительства» указывается объект строительства, на котором накоплена сумма затрат по модернизации . Затраты на объектах строительства накапливаются на счете 1542 «Изготовление нематериальных активов». На закладке «Бухгалтерский и налоговый учет» необходимо указать этот счет. В табличной части документа на закладке «Нематериальные активы» указывается перечень модернизируемых НМА. Накопленная сумма модернизации будет списана с объекта строительства и равномерно отнесена на стоимость нематериальных активов, перечисленных в табличной части.

При модернизации могут быть изменены параметры учета нематериальных активов, например, увеличен срок эксплуатации основного средства. При модернизации устанавливаются новые параметры для расчета амортизации.

Выбытие

В случае прекращения использования НМА его стоимость и начисленная амортизация НМА подлежат списанию. Для отражения данной операции предназначен документ «Списание НМА» (меню «ОС и НМА» —” «Нематериальные активы» —” «Списание НМА»), при проведении которого формируются соответствующие бухгалтерские проводки. Остаточная стоимость объекта относится к неоперационным расходам, а точнее – к расходам на списание необоротных активов. Конкретный счет учета расходов на списание остаточной стоимости может быть изменен в форме документа.

При проведении по налоговому учету также производится начисление амортизации за последний месяц использования и списание остаточной стоимости.

Кроме того, при проведении документа выполняется запись в регистр «Состояние НМА организаций», в качестве нового состояния записывается состояние «Списано».

При выбытии НМА, связанном с передачей права его использования другой организации, применяется документ конфигурации «Передача НМА» (меню «ОС и НМА» —” «Нематериальные » —” «Передача НМА»).

Инвентаризация нематериальных активов

Цель инвентаризации нематериальных активов заключается в выявлении фактического наличия нематериальных активов и проверке соответствия данных бухгалтерского учета по количеству и стоимости нематериальных активов фактическому наличию таких объектов в количественном и стоимостном.

Для ввода в информационную базу данных по инвентаризации предназначен документ «Инвентаризация НМА» (меню «ОС и НМА» —” «Нематериальные активы» —” «Инвентаризация НМА»).

В табличную часть закладки «Нематериальные активы» вводятся сведения об НМА выбранной организации и выбранного подразделения. Сведения могут быть заполнены автоматически по данным учета ( кнопко й «Заполнить»). На закладке «Комиссия» вводятся сведения о членах инвентаризационной комиссии.

Из документа «Инвентаризация НМА» можно распечатать инвентарную опись НМА (форму НА4).

Данные документа «Инвентаризация НМА» в бухгалтерском и налоговом учете не отражаются, но по результатам инвентаризации возможно проведение следующих операций:

В случае, если при инвентаризации выявлена недостача НМА в одном подразделении и излишек в другом (в учете не отражена передача НМА из одного подразделения в другое), на основании «Инвентаризации НМА» нужно ввести документ «Перемещение НМА».

Другие материалы по теме:

инвентаризация нма, ос и нма, принятие к учету, объект строительства, модернизация, нематериальные активы, способ, инвентаризация, актив., активы, ввод начальных остатков, провести, затраты, объект, поступление, меню, начисления, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.3 / Бухгалтерия для Украины 2.0 / Учет основных средств, НМА и малоценных активов

Другие материалы по теме:

Облiк реалiзацiї готової продукцiї в «BAS Бухгалтерiя»: покрокова iнструкцiя для бухгалтера

Мы на Facebook