1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Расчет заработной платы

Методика отражения начисления материальной помощи сотруднику организации

В данной статье предоставлен порядок действий, который позволяет выполнить отражение начислений материальной помощи сотруднику организации , а также порядок удержания налогов с этой суммы. Приведенные в методиках рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2.

Общие положения

- Согласно п 2.3.3 Инструкции по статистике заработной платы материальная помощь, носящая систематический характер, предоставленная всем или большинству работников (на оздоровление, в связи с экологическим состоянием, кроме сумм, указанных в п. 3.31), относится к заработной плате как другие поощрительные и компенсационные выплаты.

Согласно п.1 ч.1 ст.7 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» единый взнос начисляется на сумму заработной платы по видам выплат, включающих основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме , которые определяются в соответствии с Законом Украины «Об оплате труда», и сумму вознагражденияфизическим лицам за выполнение работ (оказание услуг) по гражданско-правовым договорам.

Соответственно, такая материальная помощь является базой для начисления и удержания единого взноса.

- В соответствии с п. 14 разд. I Постановления КМУ от 22.12.2010 г. №1170 материальная помощь разового характера, предоставляемая отдельным работникам в связи с семейными обстоятельствами, на оплату лечения, оздоровление детей, погребение, не является базой для начисления единого взноса.

- Согласно п.п. 170.7.3 п. 170.7 ст. 170 НКУ не подлежит налогообложению сумма нецелевой благотворительной помощи, в том числе материальной, предоставляемой налогоплательщика м резидентами - юридическими или физическими лицами.

При этом размер такой помощи в течение отчетного налогового года не должен превышать сумму предельного размера дохода, определенного в соответствии с абз. 1 п.п. 169.4.1 п. 169.4 ст. 169 НКУ (месячный прожиточный минимум для трудоспособного лица, установленный на 1 января текущего отчетного года, умноженный на 1,4 и округленный до ближайших 10 грн.). В 2012 году сумма предела составляет 1500 грн.

Соответственно, при начислении, например, материальной помощи в размере 5000 грн, облагается НДФЛ только сумма 3500 грн (5000-1500).

Рассмотрим примеры начисления ежемесячной материальной помощи и разовой материальной помощи.

Пример 1

Сотруднику Абдулову Ю.В. ежемесячно начисляется материальная помощь (см. п.1 раздела «Общие положения») в размере 5000 грн.

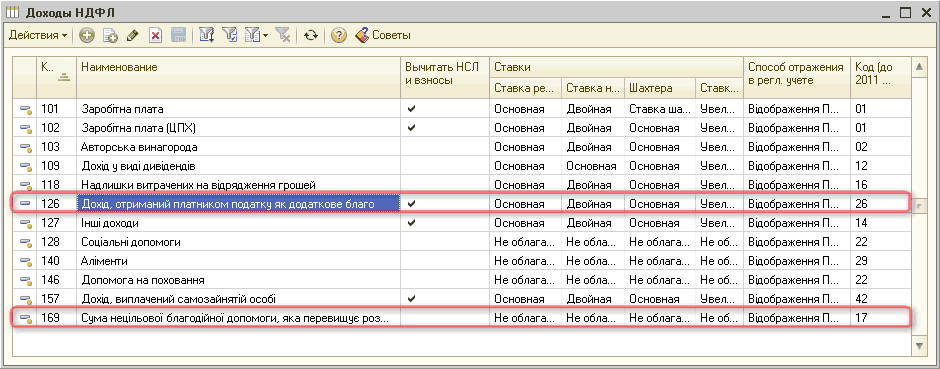

Для начала необходимо в справочнике «Виды доходов НДФЛ» (рисунок 1) создать новый вид дохода с кодом 126, установить основную ставку НДФЛ, а также установить флаг «Вычитать НСЛ и взносы». Необлагаемая материальная помощь с кодом 169 создана предопределенно, соответственно ставка «Не облагается».

Рисунок 1 – справочник «Виды доходов НДФЛ»

Поскольку сумма превышает предельный размер дохода (см. п. 3 раздела «Общие положения»), необходимо создать два начисления по необлагаемой и облагаемой материальной помощи.

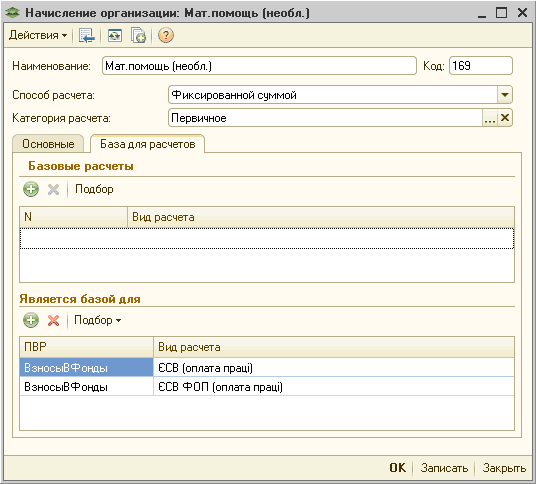

Для этого заходим в меню «Зарплата» - «Начисления организации» и создаем новый элемент. Указываем «Наименование» - Мат.помощь (необл.), «Код», «Способ расчета» – Фиксированной суммой, «Категория расчета» – Первичное и указываем код дохода НДФЛ 169 (рисунок 2).

![Начисление организации: Мат.помощь необл. _ П X Действия - і Щ ] В 1 Н аименование: М аг. помощь необл. Код: 169 Ф Способ расчета: Категория расчета: О сновные Б аза для расчетов иксированнои суммой П ервичное Отражение в бухучете: Відображе ння нарахувань](/img/materialy_metodika_otrazheniya_nachisleniya_materialnoy_pomoshchi_sotrudniku_organizatsii-/image003.png)

Рисунок 2 – Начисление организации по необл.мат.помощи (закладка «Основные»)

На закладке «База для расчетов» (рисунок 3) необходимо указать Виды расчетов, для которых данное начисление будет являться базой для расчетов.

Рисунок 3 – Начисление по необл.мат.помощи (закладка «База для расчетов»)

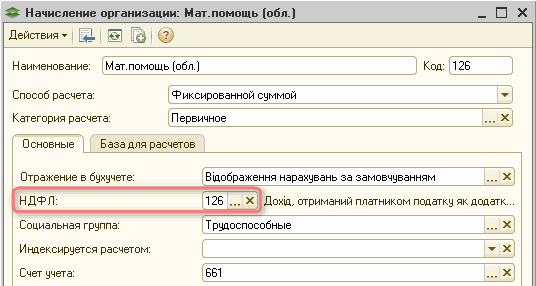

Аналогично предыдущему начислению создаем начисление для облагаемой НДФЛ материальной помощи, только код дохода НДФЛ указываем 126 (рисунок 4).

Рисунок 4 – Начисление организации по обл.мат.помощи (закладка «Основные»)

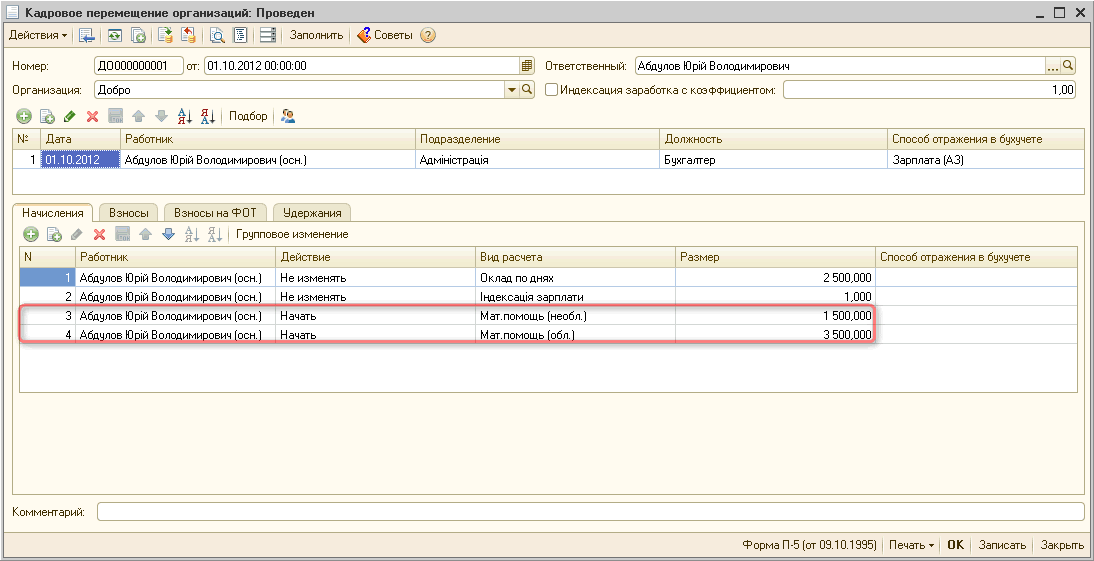

Поскольку это ежемесячное начисление, назначить его необходимо документом «Прием на работу в организацию». Если же сотрудник уже работает на предприятии дополнительно назначить данный вид начисления необходимо документом «Кадровое перемещение ор ганизаций» (рисунок 5).

Поскольку сумма дохода (5000 грн.), описанная в примере, превышает предельный размер дохода (см. п.3 раздела Общие положения), необходимо самостоятельно разбить данную сумму на 1500 и 3500.

Рисунок 5 – Кадровое перемещение организаций (закладка «Начисления»)

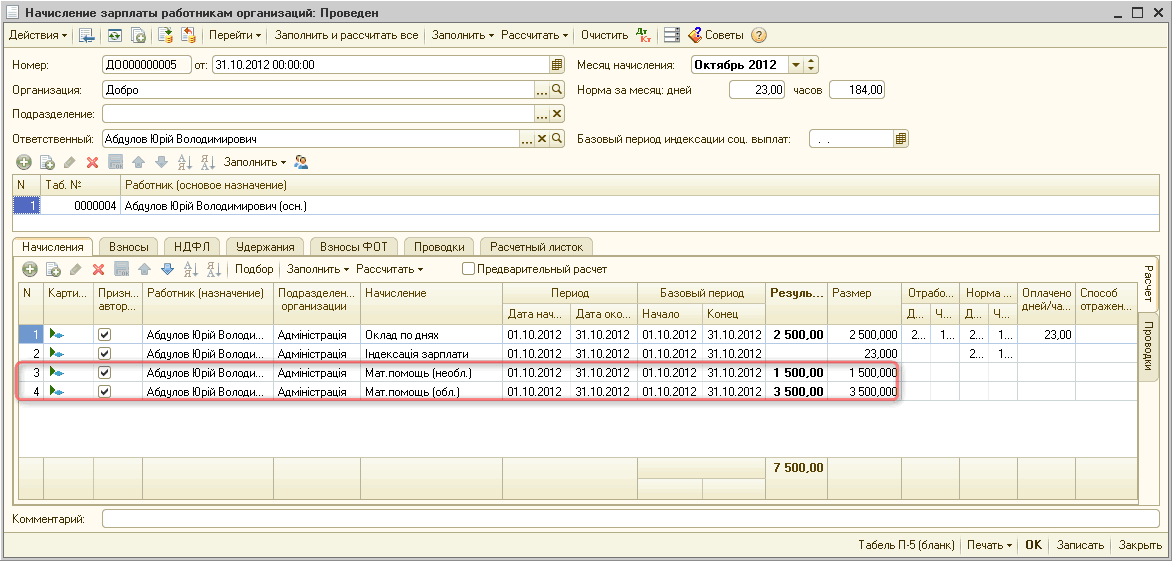

Далее начисляем сумму материальной помощи документом «Начисление зарплаты работникам организаций» (рисунок 6). В шапке документа необходимо указать месяц начисления , а в табличной части документа необходимо выбрать работника. Далее необходимо заполнить документ и рассчитать суммы начисленной зарплаты и материальной помощи. Для этого используем кнопки «Заполнить» и «Рассчитать» соответственно.

Рисунок 6 – Закладка «Начисления» документа «Начисление зарплаты работникам организации»

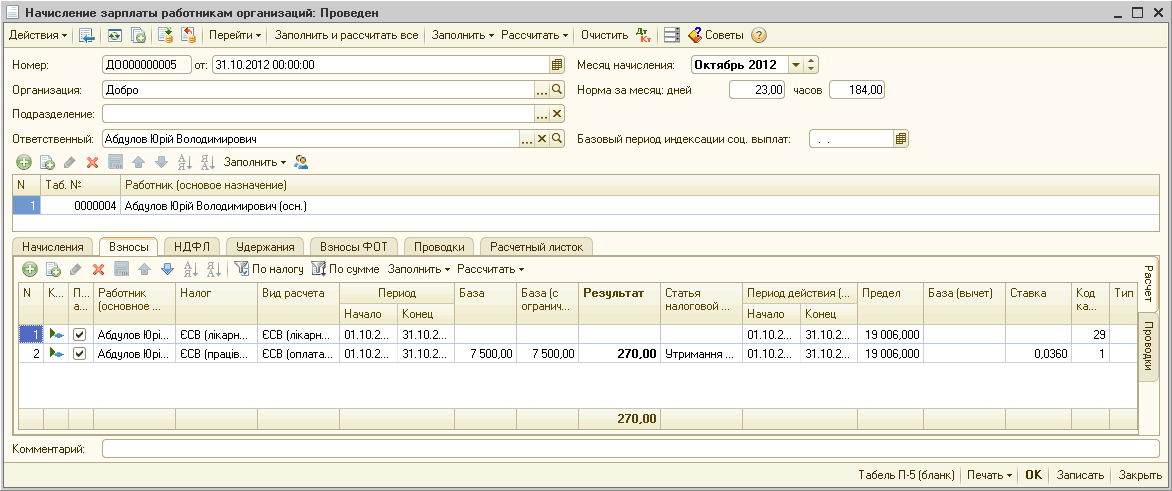

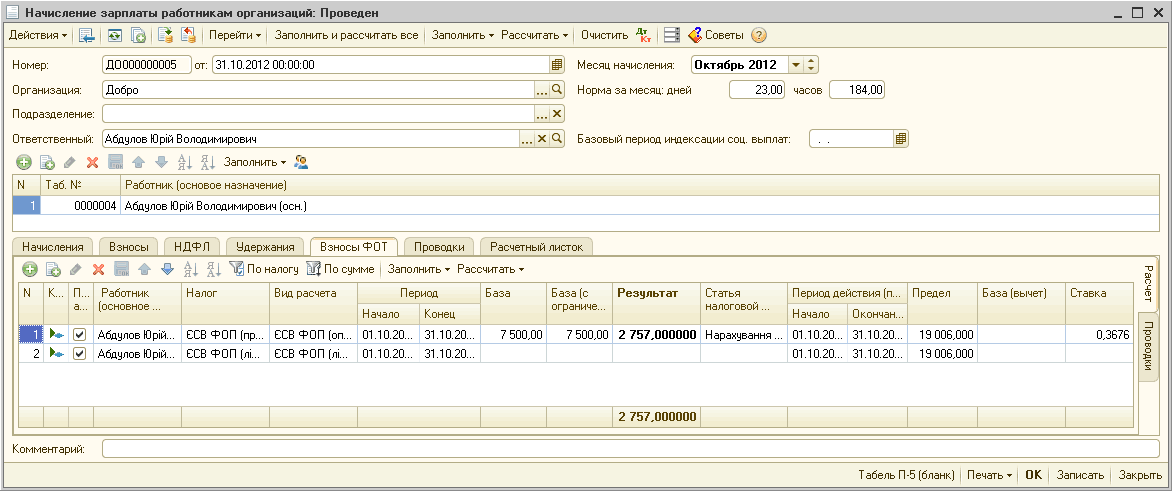

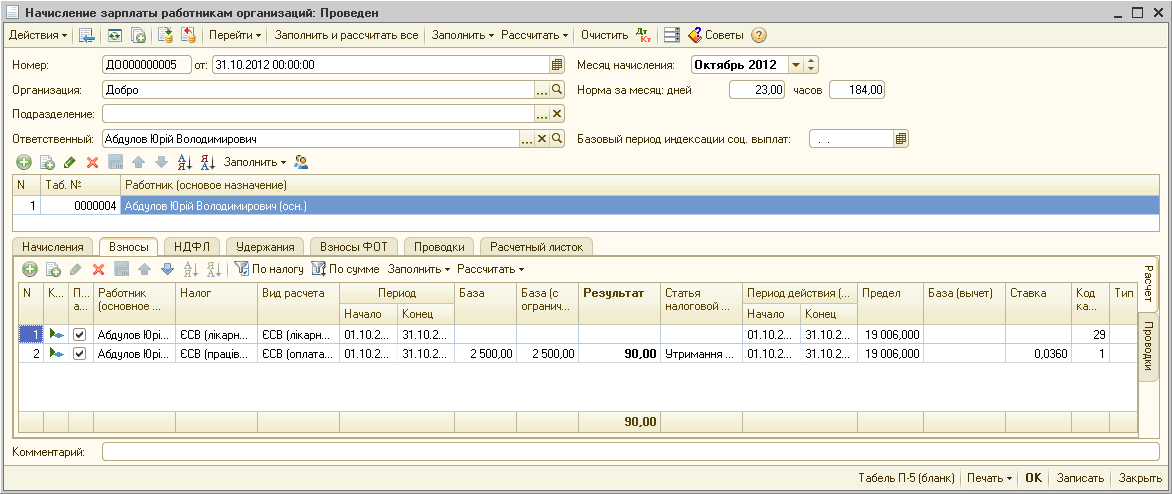

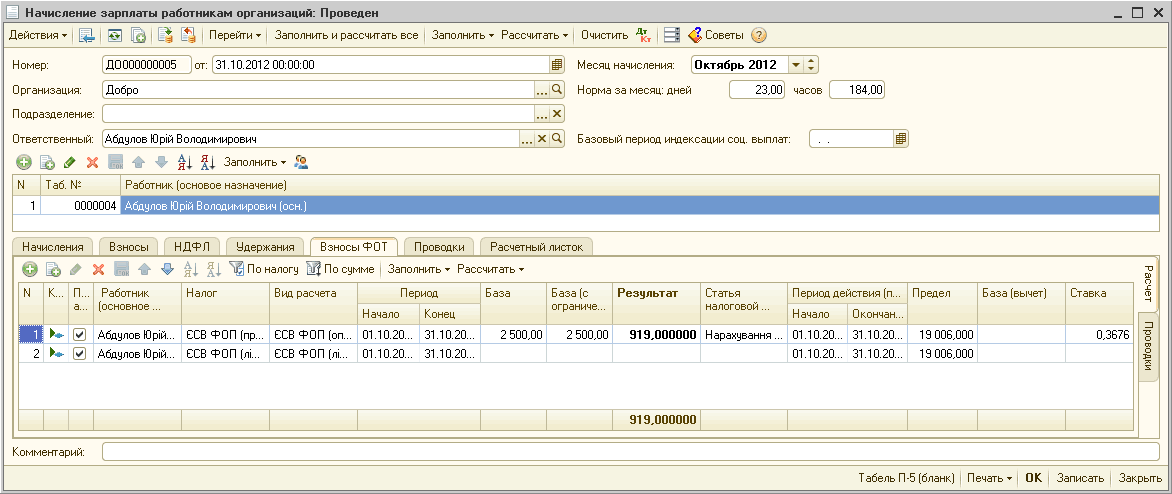

На закладках «Взносы» (рисунок 7) и «Взносы ФОТ» (рисунок 8) начисляется и удерживается ЕСВ со всего начисленн ого дохода.

Рисунок 7 – Закладка «Взносы» документа «Начисление зарплаты работникам организации»

Рисунок 8 – Закладка «Взносы ФОТ» документа «Начисление зарплаты работникам организации»

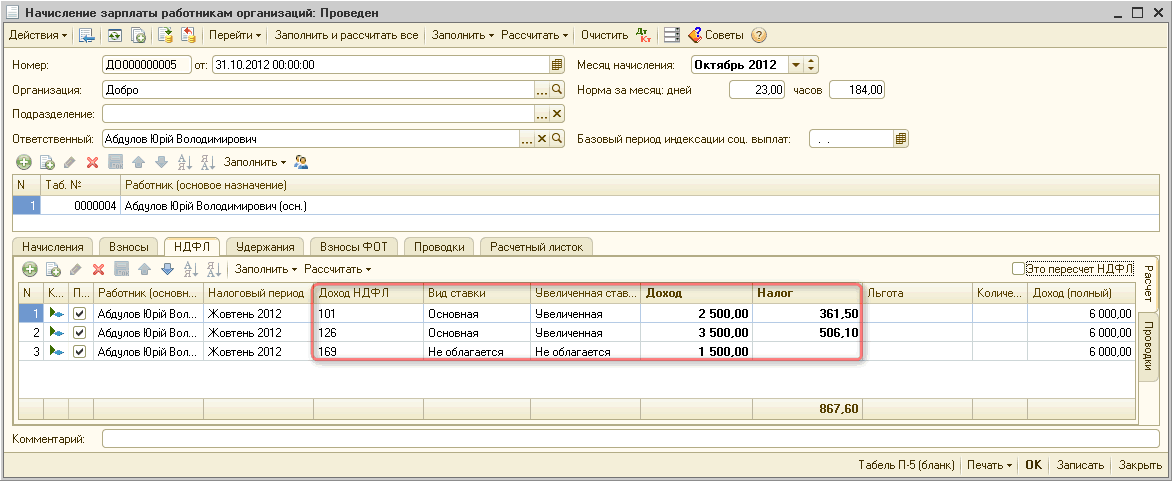

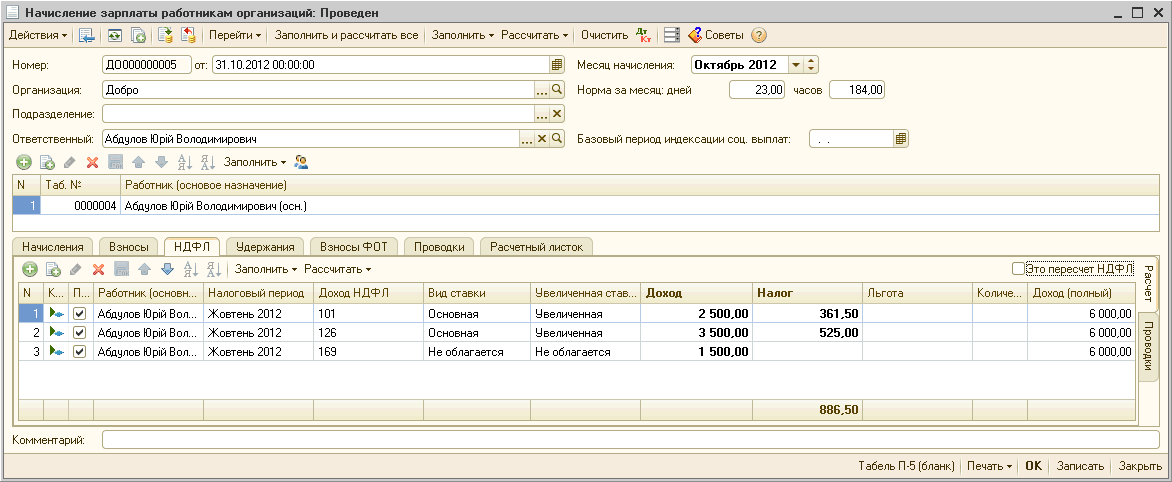

На закладке «НДФЛ» (рисунок 9) видим, что НДФЛ разделен по разным кодам и по необлагаемой части материальной помощи (код дохода 169) НДФЛ не рассчитывается.

Рисунок 9 – Закладка «НДФЛ» документа «Начисление зарплаты работникам организации»

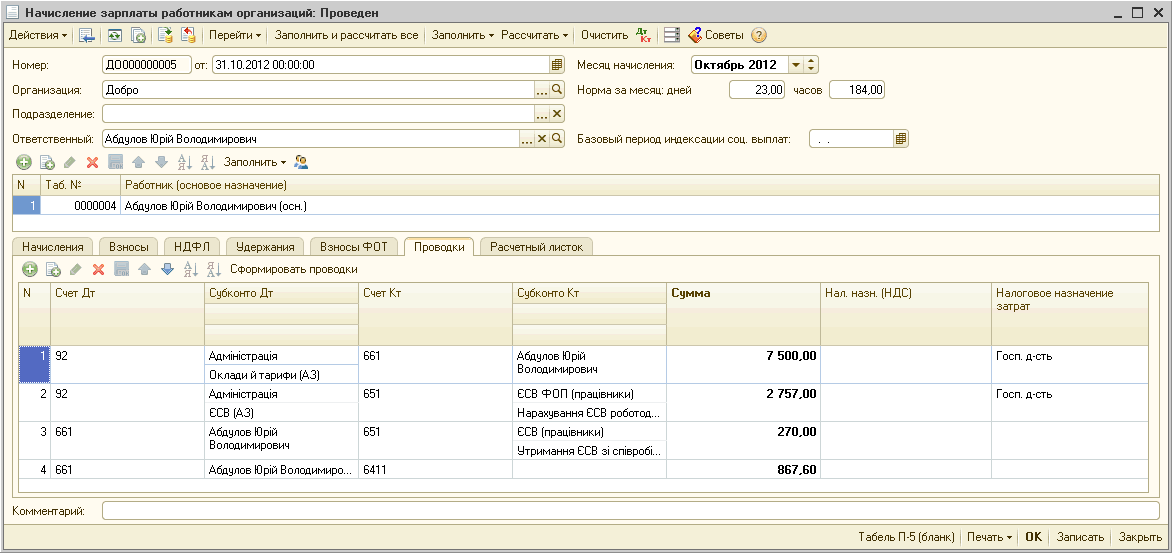

Для формирования проводок по начислениям работникам в бухгалтерс ком и налоговом учете необходимо, перейдя на закладку «Проводки» (рисунок 10), сформировать проводки (кнопка «Сформировать проводки»).

Рисунок 10 – Закладка «Проводки» документа «Начисление зарплаты работникам организации»

Пример 2

Сотруднику Абдулову Ю.В. начислена разовая материальная помощь (см. п. 2 раздела «Общие положения») в размере 5000 грн.

Необходимо создать начисления (см.выше, начисления «Мат.помощь (необл.)» (рисунок 2) и «Мат.помощь (обл.)») (рисунок 4). Поскольку это разовая материальная помощь, она не облагается ЕСВ, закладку «База для расчетов» (рисунок 11) не заполняем.

![Начисление организации: Мат.помощь необл. _ П X Действия - Щ 1Й 'ч2 Наименование: Мат.помощь необл. _] Код: 1189 Способ расчета: Категория расчета: Фиксированной суммой - Первичное... х Основные База для расчетов [_ Подбор Вид расчета Является базой для X](/img/materialy_metodika_otrazheniya_nachisleniya_materialnoy_pomoshchi_sotrudniku_organizatsii-/image018.png)

Рисунок 11 – закладка «База для расчетов» начисления по необлагаемой мат.помощи (а также по облагаемой мат.помощи)

Для начисления материальной помощи создаем документ «Начисление зарплаты работникам организаций» (рисунок 12). В шапке документа необходимо указать месяц начисления, а в табличной части документа необходимо выбрать работника. Документ можно заполнить автоматически. На закладке «Начисления» для работника необходимо добавить две новые строки и указать «Начисление» – «Мат.помощь (обл.)» и «Мат.помощь (необл.)», размер начисленной сотруднику суммы материальной помощи рассчитывается вручную и указывается в столбце «Размер». Соответственно, сумму материальной помощи необходимо самостоятельно разбить на 1500 и 3500 (см. п 3 раздела «Общие положения»).

Выполнить расчет начислений работника необходимо при помощи кнопки «Рассчитать».

![О Начисление зарплаты работникам организаций: Проведен _ П X Действия Перейти Заполнить и рассчитать все Заполнить Ў Рассчитать Очистить д т Советы Номер: Организация: Подразделение: ДО000000005 от: 31.10.2012 00:00:00 Ш/ Добро [... х] Абдулов Юрій Володим](/img/materialy_metodika_otrazheniya_nachisleniya_materialnoy_pomoshchi_sotrudniku_organizatsii-/image020.png)

Рисунок 12 – Закладка «Начисления» документа «Начисление зарплаты работникам организации»

На закладках «Взносы» (рисунок 13) и «Взносы ФОТ» (рисунок 14) необходимо заполнить и рассчитать удержания с зарплаты сотрудника и из фонда заработной платы (кнопки «Заполнить» и «Рассчитать» соответственно). Как видим, начисляется и удерживается ЕСВ только с основной зарплаты.

Рисунок 13 – Закладка «Взносы» документа «Начисление зарплаты работникам организации»

Рисунок 14 – Закладка «Взносы ФОТ» документа «Начисление зарплаты работникам организации»

На закладке «НДФЛ» (рисунок 15) необходимо заполнить и рассчитать данные по НДФЛ (кнопка «Заполнить» и «Рассчитать» соответственно). Как видим, НДФЛ разделен по разным кодам и по необлагаемой части материальной помощи (код дохода 169) НДФЛ не рассчитывается.

Рисунок 15 – Закладка «НДФЛ» документа «Начисление зарплаты работникам организации»

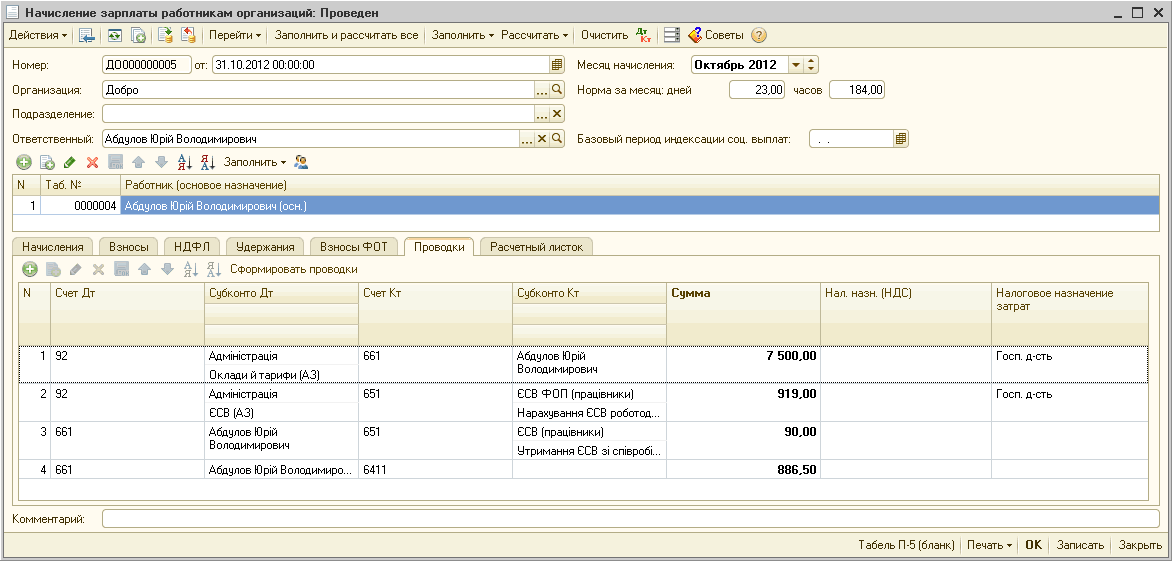

Для формирования проводок по бухгалтерскому и налоговому учету начисленной зарплаты и больничных необходимо, перейдя на закладку «Проводки» (рисунок 16) сформировать проводки (кнопка «Сформировать проводки»)

Рисунок 16 – Закладка «Проводки» документа «Начисление зарплаты работникам организации»

Курсы бухгалтерские

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс "Расчет заработной платы + 1С"

Другие материалы по теме:

категория расчета, помощь, месяц начисления, способ расчета, начисление зарплаты работникам организации, заполнить и рассчитать все, общие положения, размер, взносы, начисление зарплаты работникам организаций, рассчитать, доход, начисление зарплаты, перейти, проводки, зарплата, начисление, заполнить, начисления, организация, организации, бухгалтерия, действия, расчет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Расчет заработной платы

Другие материалы по теме:

Общесистемные механизмы и принципы

Методика отражения сумм начисленных отпускных в конфигурации "Бухгалтерия для Украины"

Начисление заработной платы работникам, работающим по договору гражданско-правового характера (ГПХ)

Методика отражения компенсации за неиспользованный отпуск при увольнении работника

Сервисные возможности документа "Начисление зарплаты работникам организаций"

Мы на Facebook