1С:Предприятие 8.3 /

Бухгалтерия для Украины 2.0 /

Учет основных средств, НМА и малоценных активов

Основные средства

Поступление оборудования, объектов строительства, принятие к учету основных средств

Данные для начисления амортизации

Накопление затрат на ремонт и модернизацию ОС

Инвентаризация основных средств

Ввод начальных остатков по основным средствам

В справочнике «Основные средства» (меню «Справочники» —” «ОС и НМА» —” «Основные средства») хранятся сведения об основных средствах, которые, как предполагается, не изменяются со временем и не зависят от специфики конкретной организации при постановке его на учет. В частности, это наименование, группа учета основного средства («Здания», «Машины и оборудование», «Транспортные средства»), сведения об изготовителе и т.п.

Эту ин форма цию об основных средствах нужно внести в справочник перед принятием их к учету.

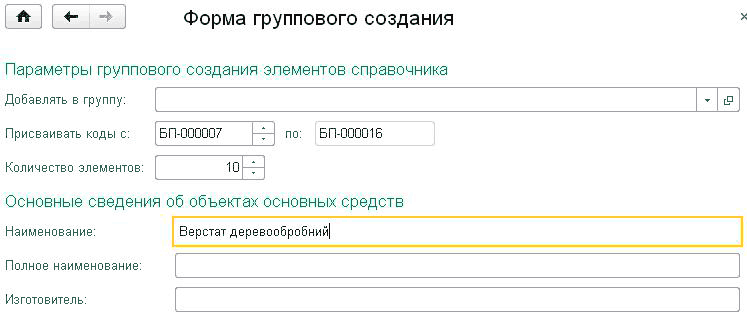

Для добавления в справочник осн овных средств сведений о группе однотипных объектов основных средств, отличающихся только инвентарными номерами, предназначена специальная форма, вызываемая кнопко й «Групповое создание ОС» на форме списка справочника.

В форме группового добавления необходимо указать:

- группу, в которую добавляются новые элементы;

- код, с которого начнется нумерация добавляемых элементов справочника;

- количество создаваемых элементов;

- наименование элемента справочника.

Также в данной форме присутствует специальный флажок «Добавлять к наименованию». В том случае, если он включен при формировании новых элементов к их наименованию будет приписываться их код, то есть наименование будет выглядеть, например следующим образом «Стеллаж складской (00005)». Этот «сервис» позволит в дальнейшем без труда различать элементы с одинаковыми наименованиями.

Для более быстрого заполнения табличной части документов однотипными объектами, имеющими одинаковые наименования, необходимо воспользоваться сервисом заполнения по наименованию (кнопка «Заполнить» в командной панели табличной части документа). Если в табличной части документа выбран хотя бы один объект из группы однотипных объектов, то табличная часть документа будет заполнена всеми объектами, имеющими такое же наименование, как у уже выбранного. При этом данный сервис имеет место только для групп объектов с отключенным сервисом добавления кода к наименованию.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Для анализа данной информации и печати необходимых бумажных форм предназначены следующие отчеты:

- «Инвентарная книга ОС» (меню «ОС и НМА» —” «Отчеты» —” «Инвентарная книга ОС»);

- «Ведомость по амортизации ОС» (меню «ОС и НМА» —” «Отчеты» —” «Ведомость амортизации ОС»).

Поступление оборудования, объектов строительства, принятие к учету основных средств

Поступление оборудования регистри руется документом «Поступление товаров и услуг» (меню «ОС и НМА» —” «Поступление основных средств» —” «Поступление оборудование»).

Оборудование, не требующее монтажа, учитывается в бухгалтерс ком учете на субсчетах 1521 «Приобретение

объектов основных средств» и 1531 «Приобретение прочих необоротных материальных активов». При регистрации факта поступления оборудования документом «Поступление товаров и услуг» счет учета следует указать в колонке «Счет учета (БУ)» (табличная часть закладки «Оборудование»).

Аналитический учет на этом счете ведется по номенклатурн ым позициям оборудования (с использованием справочника «Номенклатура»Нѕ номенклатурные позиции оборудования целесообразно учитывать в отдельной группе «Оборудование» этого справочника). Кроме того, аналитический учет на этом счете может вестись по местам хранения (с использованием справочника «Склады (места хранения)») и партиям поступившего оборудования.

Если при приобретении оборудования начисляется налоговый кредит, регистрируется налоговая накладная поставщика при помощи документа «Регистрация входящего налогового документа». В этом документе устанавливается флаг «Поставка ОФ». Установка флага нужна для заполнения Декларации об НДС, Приложения 5, показателя «поставка основных фондів».

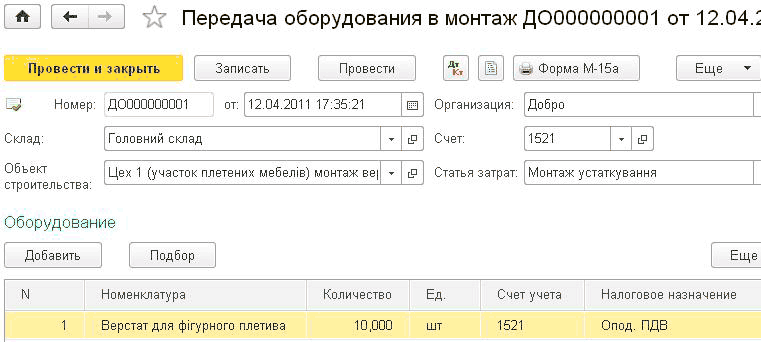

Затраты на изготовление, монтаж, настройку оборудования регистрируются на субсчетах 1522 «Изготовление и модернизация основных средств», 1532 «Изготовление и модернизация прочих необоротных материальных активов». Для оборудования, нуждающегося в монтаже, используется отдельный справочник «Объекты строительства». Этот же справочник используется для учета объектов капитального строительства на счете 151. Отнесение затрат на объекты строительства осуществляется документами «Поступление товаров и услуг» (услуги), «Требованиенакладная» и др.

Стоимость оборудования, требующего монтажа, должна быть отнесена на объект строительства. Для этого используется документ «Передача оборудования в монтаж» (меню «ОС и НМА» —” «Поступление основных средств» —” «Передача оборудования в монтаж»).

В табличную часть документа вносятся сведения о номенклатуре, передаваемой в монтаж —” в результате стоимость этой номенклатуры будет добавлена к стоимости объекта строительства, указываемого в шапке документа.

Как при приобретении оборудования, так и при формировании объекта указывается их налоговое назначение . Налоговое назначение определяет, предназначен ли ОС для использования в облагаемых или необлагаемых НДС операциях.

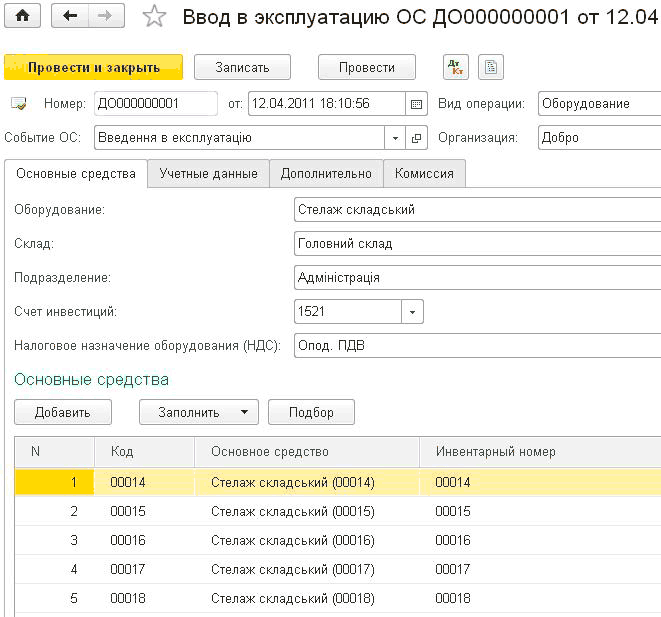

Для принятия оборудования или объекта строительства к учету в качестве основного средства используется документ «Ввод в эксплуатацию ОС» (меню «ОС и НМА» —” «Поступление основных средств» —” «Ввод в эксплуатацию ОС»). Одним документом может быть оформлено принятие к учету нескольких однотипных объектов основных средств.

Принятие к учету ( ввод в эксплуатацию ) объекта основных средств может быть выполнено несколькими способами:

- Принятие к учету оборудования, не требующего монтажа. Для оформления такого вида операции в документе «Ввод в эксплуатацию» выбирается вид операции «оборудование». Стоимость оборудования определяется при его списании. Стоимость каждого основного средства будет равна стоимости одной единицы оборудования согласно списываемым партиям. Операция может быть проведена по всем видам учета.

- Принятие к учету основного средства, стоимость которого формировалась из затрат, отнесенных на объект строительства. Стоимость, списываемая с объекта строительства, указывается пользователе м. Для автоматического заполнения данного параметра по текущим остаткам, нужно воспользоваться кнопкой «Рассчитать суммы». Стоимость каждого основного средства в этом случае определяется как частное от деления общей суммы списываемой стоимости с объекта строительства на количество вводимых в

эксплуатацию объектов основных средств.

- Принятие к учету основных средств, выявленных в результате инвентаризации.

При принятии основного средства к учету должны быть установлены его основные учетные параметры:

- инвентарный номер (закладка «Основные средства»);

- подлежит ли амортизации (флаг «Начислять амортизацию» на закладке «Учетные данные»);

- способ начисления амортизации (закладка «Учетные данные»);

- счет учета стоимости основного средства, а также счет учета амортизации по бухгалтерскому учету (закладка «Учетные данные»).

Эти параметры могут быть определены только при принятии к учету основного средства и не меняются в дальнейшем на протяжении всего периода учета этого основного средства в одной организации.

Для целей налогового учета указывается налоговое назначение ОС, которое определяет:

- используется ли ОС в облагаемых или необлагаемых НДС операциях;

- является ли ОС производственным (используется ли в хозяйственной деятельности).

Указывается Налоговая группа ОС.

Помимо этих параметров, в момент принятия основного средства к учету могут быть установлены и другие параметры, например, параметры начисления амортизации, способы отражения затрат по амортизации (погашению стоимости), материальноответственное лицо, подразделение и другие. Такие параметры могут меняться в течение периода учета основного средства.

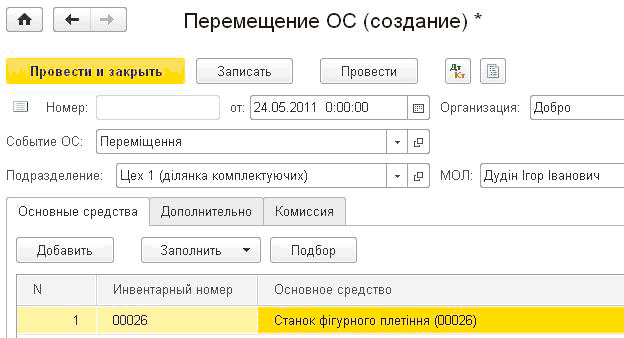

Для основного средства ведется учет по материальноответственным лицам и подразделениям, за которыми основные средства закреплены. Эти параметры учета могут меняться, например, при увольнении материально ответственного лица и назначении нового, при перемещении осн овных средств между подразделениями. Для отражения таких изменений служит документ «Перемещение ОС» (меню «ОС и НМА» —”«Учет основных средств» —”«Перемещение ОС»).

Данные для начисления амортизации

Амортизация начисляется, начиная со следующего месяца после того, в котором был установлен признак начисления амортизации. Например, если для основного средства признак начисления амортизации был установлен в марте, то амортизация будет начисляться только с апреля.

Изменение признака необходимости начисления амортизации может быть выполнено документами:

- «Ввод в эксплуатацию ОС».

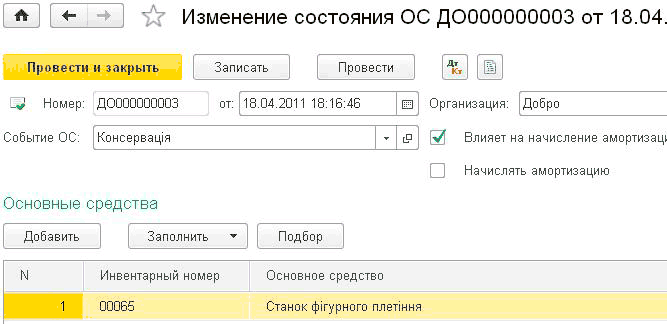

- «Изменение состояния ОС» —” установка признака начисления амортизации может быть в случае окончания модернизации, вывода из консервации и др. Снятие признака может потребоваться в случае, например, передачи на консервацию.

- «Списание ОС», «Подготовка к передаче ОС», «Передача ОС» —” производится снятие признака начисления амортизации.

Для основного средства должен быть установлен способ отнесения амортизационных отчислений на затраты предприятия. Способ отражения расходов по амортизации включает одну аналитику затрат, на которую относится амортизация об ъекта, или несколько аналитик, между которыми амортизация распределяется.

Способ, который будет использоваться для отражения расходов по амортизации основного средства, должен быть установлен при вводе в эксплуатацию осн овного средства, и может быть впоследствии изменен с помощью документа «Изменение способа отражения расходов по амортизации ОС» (журнал документов «ОС и НМА» —” «Амортизация ОС » —” «Параметры амортизации ОС»).

Кроме того, для основного средства должны быть указаны способы начисления амортизации для целей бухгалтерского и налогового учета. В «1С:Бухгалтерии 8 для Украины» реализованы способы, предусмотренные бухгалтерским стандартом:

- прямолинейный способ;

- производственный (только в бухгалтерском учете);

- способ уменьшения остатка;

- ускоренного уменьшения остатка;

- кумулятивный (по сумме чисел лет);

- 100% в первый месяц эксплуатации;

- 50% в первый месяц эксплуатации, 50% при списании.

Для расчета амортизации требуется учет тех или иных параметров амортизации. Например, для прямолинейного метода нужно знать срок полезного использования, для производственного метода – предполагаемый объем выработки и пр.

Если амортизация начисляется производственным методом, то до начисления амортизации следует указать объем продукции, произведенной в текущем месяце. Для этого используется документ «Выработка ОС» (журнал документов «ОС и НМА» —” «Амортизация ОС » —” «Параметры амортизации ОС»).

Параметры для расчета амортизации могут быть установлены при вводе в эксплуатацию основного средства и изменены в дальнейшем с помощью документов «Изменение параметров начисления амортизации ОС», «Модернизация и ремонт ОС».

Если при расчете амортизации за месяц согласно выбранному способу сначала рассчитывается годовая сумма амортизации, то для расчета месячной суммы можно указать график распределения годовой суммы амортизации по месяцам. Указание такого графика дает возможность учесть, например, сезонность эксплуатации основного средства. Графики амортизации могут быть установлены при вводе в эксплуатацию и изменены в дальнейшем с помощью документа «Изменение графиков амортизации ОС». Сам график распределения годовой амортизации указывается в справочнике «Годовые графики амортизации ОС». Годовой график задается безотносительно к календарному году, распределение по графику в случае его применения будет одинаковым для каждого года эксплуатации основного средства.

Амортизация по бухгалтерскому и налоговому учету начисляется при проведении документа «Закрытие месяца». Если для основного средства амортизация была рассчитана до завершения периода, (например, при списании основного средства), то повторное начисление амортизации при регламентной процедуре выполнено не будет.

Накопление затрат на ремонт и модернизацию ОС

Затраты на модернизацию (капитальный ремонт) ОС регистрируются на субсчетах 1522 «Изготовление и модернизация основных средств», 1532 «Изготовление и модернизация прочих необоротных материальных активов» в разрезе объектов строительства. Как правило, один объект строительства используется как аналитика затрат на улучшение одного ОС или группы однотипных ОС. Регистрация затрат осуществляется документами «Поступление товаров и услуг» (услуги), «Требованиенакладная» и др.

Затраты на текущий ремонт регистрируются на счете 235 «Обслуживание и ремонт необоротных активов», также в разрезе объектов строительства. Регистрация затрат осуществляется теми же документами, что и для затрат на модернизацию.

ВАЖНО! Накопленные затраты еще не являются расходами и не влияют на финансовый результат периода. В финансовый результат включаются только расходы, которые подтверждены актами приема сдачи по форме ОЗ2

Модернизация и ремонт

При начале работ по модернизации ОС может быть введен документ «Изменение состояния ОС» (журнал документов «ОС и НМА» —” «Амортизация ОС » —” «Параметры амортизации ОС»). Сам по себе этот документ не начисляет затраты и не изменяется стоимость ОС, а лишь свидетельствует о факте ведущихся работ.

Если на время модернизации прекращается начисление амортизации ОС, в документе должен быть заполнен флаг «Влияет на начисление амортизации» и снят флаг «Начислять амортизацию».

Завершение модернизации (ремонта) основных средств отражается документом «Модернизация и ремонт ОС» (меню «ОС и НМА» —” «Учет основных средств» —” «Модернизация и ремонт ОС»). Этот документ фиксирует как при модернизацию (реконструкцию, капитальный ремонт), так и текущий ремонт ОС.

![м Модернизация и ремонт ОС Д0000000001 в д 31.01.2015 23:30:00 А Провести та закрити Записати Провести Дт Кт 1 Створити на п дстав [ _] Номер: Д0000000001 от. 31.01.2015 23:30:00 т Организация: Добро Событие: Модерн зац я верстат в - сР Модерн зовано - Р В](/img/materialy_osnovnye-sredstva-1/p069006.png)

В шапке документа в поле «Объект» указывается объект строительства, на котором накоплена сумма затрат по улучшение. В табличной части документа на закладке «Основные средства» указывается перечень модернизированных (отремонтированных) основных средств.

Накопленная сумма затрат на улучшение указывается на закладке «Бухгалтерский и налоговый учет». Сумма может быть заполнена автоматически при нажатии кнопки «Рассчитать суммы».

На закладке «Основные средства» сумма распределяется между конкретными ОС. Суммы могут быть распределены автоматически при нажатии кнопки «Заполнить – Для списка ОС».

При модернизации могут быть изменены параметры учета основных средств, например, увеличен срок эксплуатации основного средства. При модернизации устанавливаются новые параметры для расчета амортизации.

Затраты на текущий ремонт признаются затратами периода и влияют на финансовый результат. Счет и аналитика расходов может быть определена одним из способов:

в—Џ По умолчанию расходы относятся на те же направления затрат, на которые относится амортизация ремонтируемых ОС. Счета и аналитики затрат определяются способами отражения расходов по амортизации, которые указаны для ремонтрируемых основных средств;

в—Џ В документе может быть заполнен флаг «Использовать общий способ отражения расходов». Способ

выбирается из справочника «Способы отражения расходов по амортизации» и указывается в документе.

В любом случае, в Способе отражения расходов по амортизации, из которого определяется аналитика отнесения затрат, должна быть заполнена «Статья затрат на улучшение ОС». Именно на эту статью относятся затраты на текущий ремонт.

Выбытие

Документом «Списание ОС» (меню «ОС и НМА» —” «Выбытие основных средств» —”«Списание ОС») можно оформить снятие с учета основных средств. Документ предназначен для отражения в учете выбытия основного средства в связи с моральным или физическим износом, а также при ликвидации в связи с чрезвычайной ситуацией. Если основное средство ликвидируется по решению налогоплательщика и необходимо оформить условную продажу, то на основании «Списание ОС» можно ввести налоговую накладную.

Передачу основного средства рекомендуется оформлять с предварительной подготовкой к передаче. Для этого служит документ «Подготовка к передаче ОС» (меню «ОС и НМА» —” «Выбытие основных средств» —” «Подготовка к передаче ОС»). В документе указывается «Счет продажи ОС» 286. При подготовке к передаче доначисляется амортизация за месяц, в котором проводится операция, а в бухгалтерском и налоговом учете списываются суммы начисленной амортизации и формируется остаточная стоимость.

Документ «Передача ОС» (меню «ОС и НМА» —” «Выбытие основных средств» —” «Передача ОС») предназначен для оформления продажи осн овных средств. Если до этого момента был оформлен документ «Подготовка к передаче ОС», то в реквизите «Документ передачи» следует указать соответствующий документ. При проведении документа доначисляется амортизация за месяц выбытия, в котором проводится операция, а в бухгалтерском и налоговом учете списываются суммы начисленной амортизации и формируется остаточная стоимость (если это не было сделано документом «Подготовка к передаче ОС»). Затем начисляются доходы и затраты (себестоимость реализации).

Инвентаризация основных средств

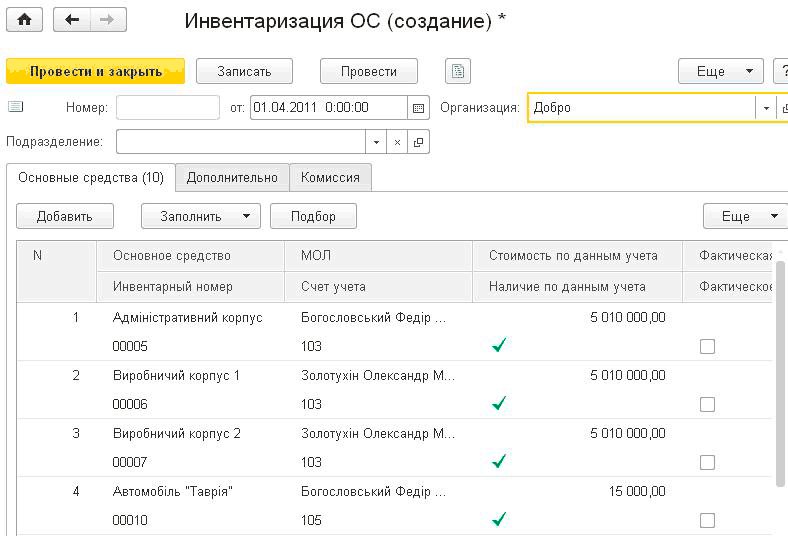

Цель инвентаризации осн овных средств заключается в выявлении фактического наличия основных средств и проверке соответствия данных бухгалтерского учета по количеству и стоимости основных средств фактическому наличию таких объектов в количественном и стоимостном выражении и последующем отражении в учете: принятия обнаруженных объектов и (или) выбытия не обнаруженных.

Для ввода в информационную базу данных по инвентаризации предназначен документ «Инвентаризация ОС» (меню «ОС и НМА» —” «Учет основных средств» —” «Инвентаризация ОС»).

В табличную часть закладки «Основные средства» вводятся сведения об основных средствах выбранной организации и выбранного подразделения. Сведения могут быть заполнены автоматически по данным учета (кнопкой «Заполнить»). На закладке «Дополнительно» вводятся сведения о причинах проведения инвентаризации, а также о членах инвентаризационной комиссии.

Из документа «Инвентаризация ОС» можно распечатать следующие печатные формы:

- приказ о проведении инвентаризации;

- инвентаризационная ведомость;

- сличительная ведомость;

- инвентарный список основных средств (форма ОЗ9).

Данные документа «Инвентаризация ОС» в бухгалтерском и налоговом учете не отражаются, но по результатам инвентаризации возможно проведение следующих операций:

- Ввод в эксплуатацию основных средств, по которым в результате инвентаризации выявлен излишек. Такие основные средства по правилам бухгалтерского учета подлежат оприходованию по текущей рыночной стоимости и отнесению на финансовые результаты организаций в качестве внереализационных доходов. Для этого необходимо использовать документ «Ввод в эксплуатацию ОС» с видом операции «по результатам инвентаризации».

- Списание основных средств, по которым в результате инвентаризации выявлена недостача. Стоимость списываемых основных средств относится на виновных лиц. Если таковые не установлены либо во взыскании с них отказано судом, стоимость недостающих основных средств списывается на издержки производства и обращения. Для этого следует воспользоваться документом «Списание ОС».

Изменение местонахождения основных средств, по которым в результате инвентаризации выявлена недостача в одном подразделении и излишек в другом. Для этого нужно использовать документ «Перемещение ОС»

Ввод начальных остатков по основным средствам

Документ оставлен для совместимости с предыдущими версиями. Для заполнения начальных остатков по основным средствам рекомендуется использовать документ «Ввод начальных остатков» (см. раздел «Вводначальных остатков» здесь).

Другие материалы по теме:

ос и нма, модернизация, ремонт, амортизация, ввод в эксплуатацию, способ, может, основные средства, средства, провести, основные, например, стоимость, объект, параметры, поступление, справочник., меню, начисления, справочник, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.3 / Бухгалтерия для Украины 2.0 / Учет основных средств, НМА и малоценных активов

Другие материалы по теме:

Общесистемные механизмы и принципы

Облiк реалiзацiї готової продукцiї в «BAS Бухгалтерiя»: покрокова iнструкцiя для бухгалтера

Мы на Facebook