1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Оформление операций продажи основных средств

Передача ОС по цене превышающей балансовую стоимость

Передача ОС по цене ниже балансовой стоимости

Передача ОС в случае если стоимость продажи равняется балансовой стоимости ОС

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

Общие сведения

Продажа основного средства может быть одноэтапной и двухэтапной.

При одноэтапной продаже ОС о формл яется только один документом «Передача ОС».

Данный документ отразит сразу несколько операций:

- до начисление амортизации за месяц выбытия ;

- списание основного средства с учета;

- отражение задолженности по взаиморасчетам.

Двухэтапная продажа ОС предусматривает предварительный перевод ОС в состав ОС, предназначенных для продажи, при помощи документа «Подготовка к передаче ОС».

Последующая продажа ОС отражается документом «Передача ОС».

В статье будут рассмотрены примеры двухэтапной продажи осн овных средств. Основное внимание будет акцентироваться на схеме проводок документа «Передача ОС», при продаже по цене «ниже», «выше» и «равной» балансовой стоимости ОС, с последующим отражением доходов, и расходов в декларации о прибыли .

Пример

В июле 2012 года приобретено и введено в эксплуатацию основное средство стоимостью 6000 грн., в т.ч. 1000 грн. НДС.

Срок использования ОС – 50 месяцев.

Способ амортизации – прямолинейный.

Соответственно сумма амортизации за месяц составляет 100 грн. (5000/50).

В августе и сентябре была начислена амортизация по 100 грн. за месяц.

В октябре предприятие принимает решение о продаже основного средства.

Подготовка к передаче ОС

В случае временного интервала между продажей основных средств и моментом принятия решения о продаже оформляется документ «Подготовка к продаже ОС».

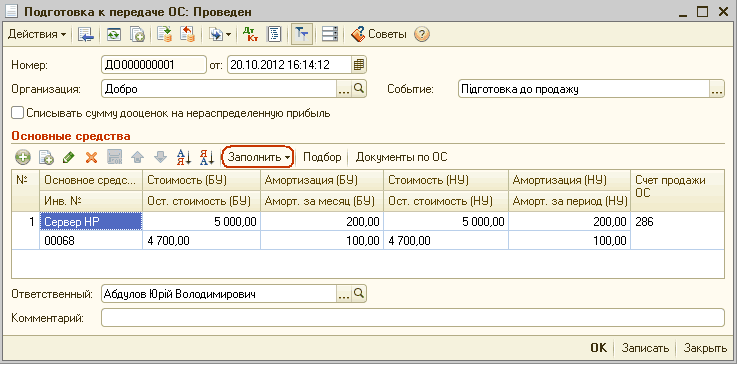

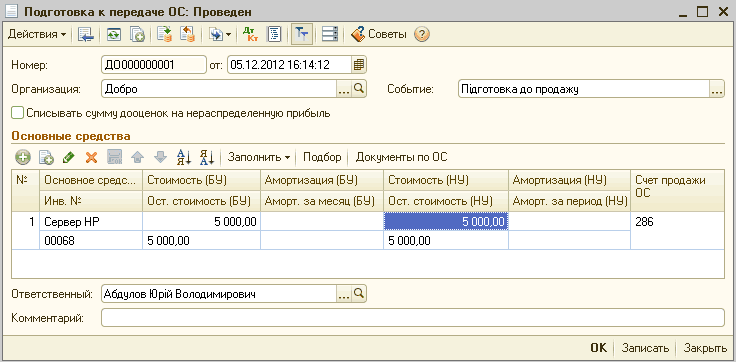

Автоматически документ может быть заполнен по кнопке «Заполнить»– «Для списка ОС», предварительно в табличной части необходимо указать конкретное основное средство (см. Рис. 1.1).

Рис. 1.1. Заполненный документ «Подготовка к передаче ОС»

Как видим в документе отражается:

- первоначальная стоимость ОС в БУ и НУ - (5000 грн);

- сумма накопленной амортизации в БУ и НУ до момента оформления документа – (200 грн);

- сумма доначисленной амортизации за октябрь в БУ и НУ - (100 грн);

- остаточная стоимость ОС в БУ и НУ - (4700 грн).

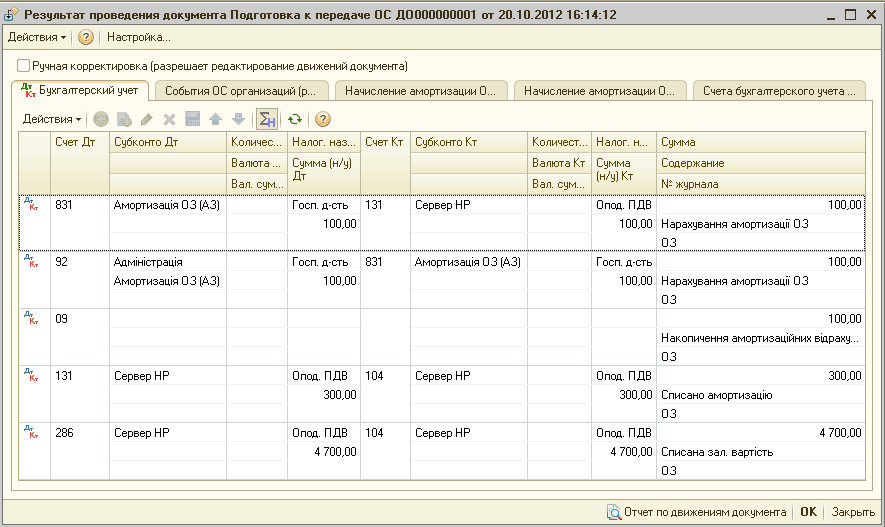

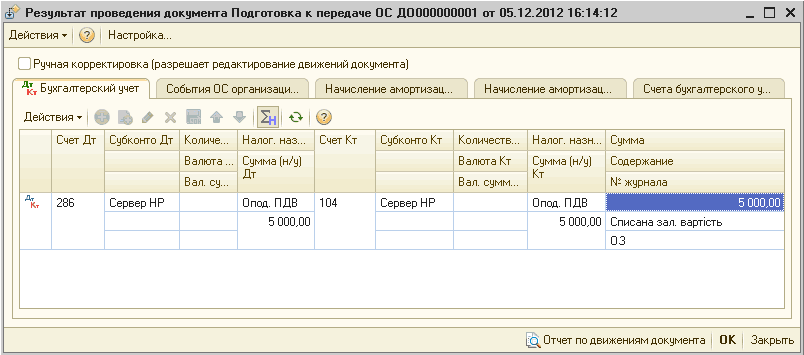

При проведении документа будут сформированы проводки :

- по до начислению амортизации за месяц выбытия. Дополнительно формируется проводка по забалансовому счету 09 «Амортизационные отчисления» в соответствии с Инструкцией № 291;

- по списанию амортизационных начислений;

- по определению остаточной стоимости объекта и списание ее в бухгалтерс ком учете на специальный счет 286 «Необоротные активы и группы выбытия, удерживаемые для продажи» (см. Рис. 1.2).

Рис. 1.2. Проводки документа «Подготовка к передаче ОС»

Если документ «Подготовка к передаче ОС» не оформляется, все эти проводки отразятся в документе «Передача ОС».

Передача ОС

Передача ОС по цене превышающей балансовую стоимость

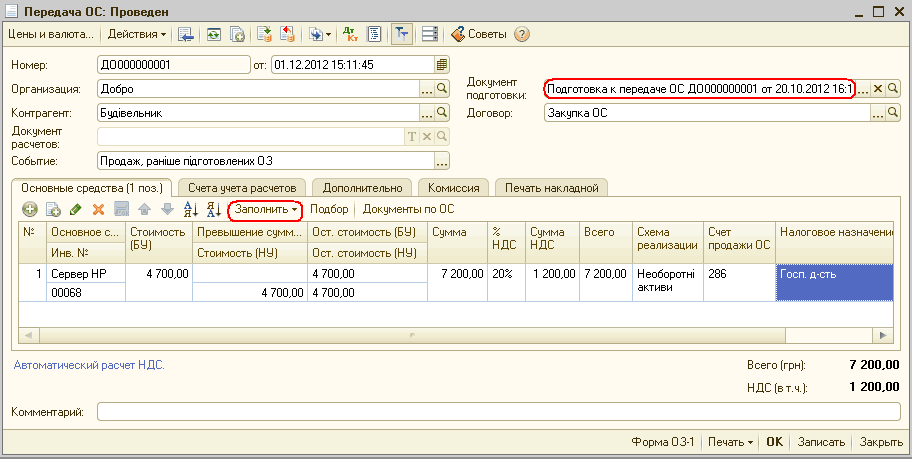

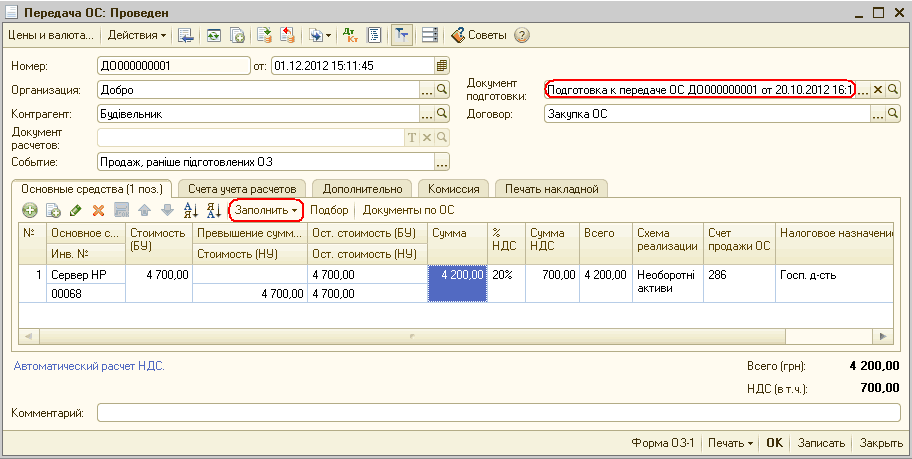

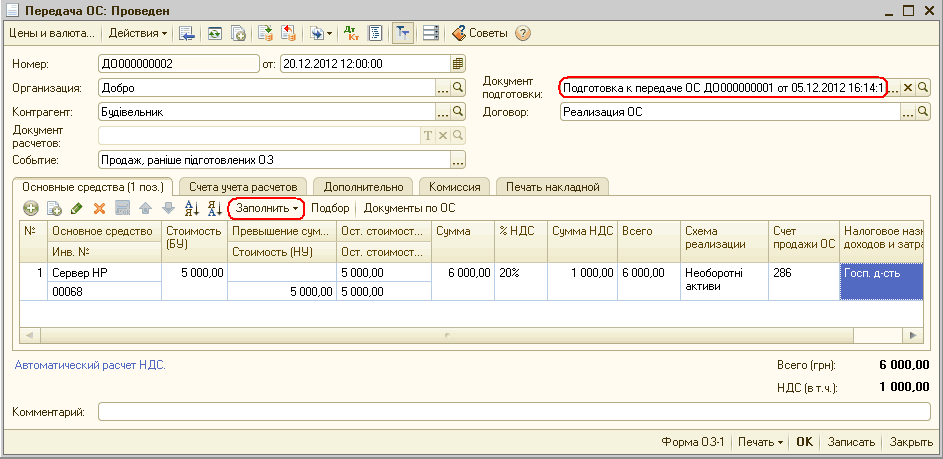

Документ «Передача ОС» может быть оформлен как отдельно, так и на основании документа «Подготовка к передаче ОС».

Поскольку в конкретном примере был оформлен документ «Подготовка к передаче ОС», при передаче ОС, в реквизите «Документ подготовки» его и следует указать. В этом случае доначисление амортизации привязано именно к документу «Подготовка к передаче ОС» и в текущем документе повторно выполняться не будет (см. Рис. 2.1).

Рис. 2.1. Заполненный документ «Передача ОС» при продаже по цене выше балансовой стоимости ОС

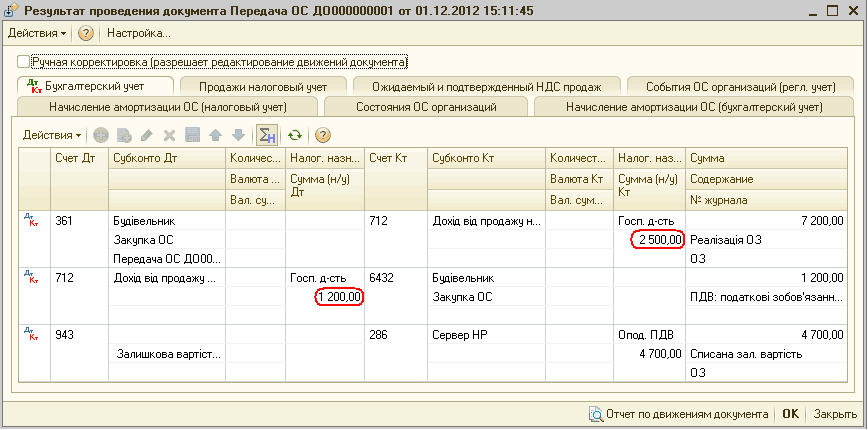

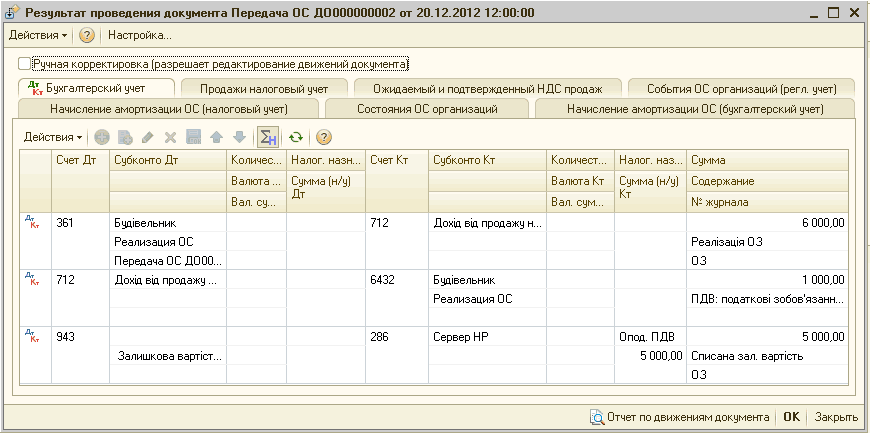

Документом «Передача ОС» формируются проводки:

- в бухгалтерском учете: по начислению доходов или расходов (проводки либо по счетам 7 класса, либо по счетам 9 класса) на всю сумму остаточной стоимости основного средства;

- в налоговом учете: по начислению только доходов или только расходов (проводки либо по счетам 7 класса, либо по счетам 9 класса) на разницу между стоимостью продажи и остаточной стоимостью необоротного актива.

В соответствии со статьей 146.13 НКУ: «сумма превышения доходов от продажи или иного отчуждения над балансовой стоимостью отдельных объектов основных средств и нематериальных активов включается в доходы плательщика налога».

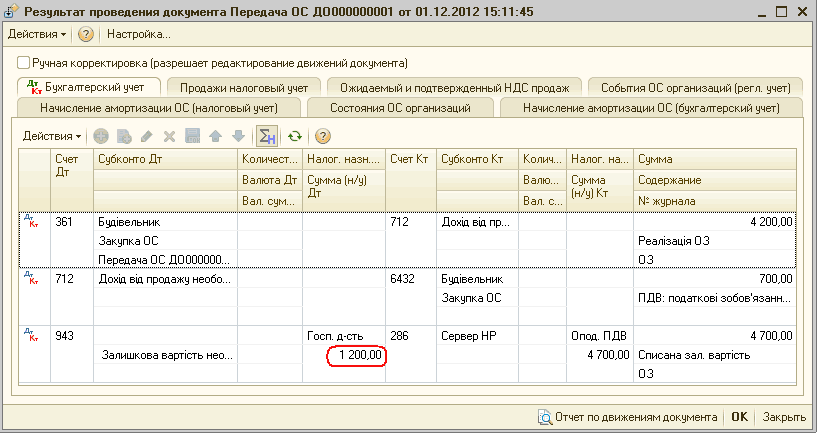

Поскольку стоимость продажи превышает стоимость приобретения, движение отразится по счетам 7 класса, в то время как по счету 9 класса расход не пойдет (нет сумм и налогового назначения расходов). В налоговом учете по кредиту 712 счета отражается сумма дохода и сумма НДС, который входит в стоимость реализации ОС - 2500 (7200 - 4700), а по дебету - отражается сумма НДС (1200) (см. Рис. 2.2).

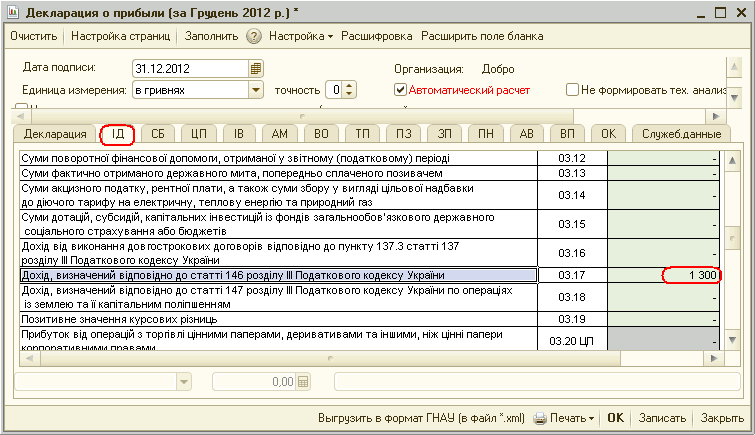

В Декларации по прибыли суммы по этим двум проводкам свернутся и покажут доход - 1300 грн (см. Рис. 2.3).

Рис. 2.2. Проводки документа «Передача ОС» при отражении дохода

Рис. 2.3. Отражение суммы дохода при реализации ОС в отчете «Декларация о прибыли»

Передача ОС по цене ниже балансовой стоимости

Документом «Передача ОС», как уже указывалось, формируются проводки:

- в бухгалтерском учете: по начислению доходов или расходов (проводки либо по счетам 7 класса, либо по счетам 9 класса) на всю сумму остаточной стоимости основного средства;

- в налоговом учете: по начислению только доходов или только расходов (проводки либо по счетам 7 класса, либо по счетам 9 класса) на разницу между стоимостью продажи и остаточной стоимостью необоротного актива.

В соответствии со статьей 146.13 НКУ: «сумма превышения балансовой стоимости основных средств и нематериальных активов над доходами от продажи включается в затраты».

Рис. 2.4. Заполненный документ «Передача ОС» при продаже по цене ниже балансовой стоимости ОС

Поскольку стоимость продажи ниже балансовой стоимости ОС, по 7 классу счетов не отражается доход (нет сумм и налогового назначения доходов).

Разница между стоимостью продажи и балансовой стоимостью ОС будет отражаться по 9 классу счетов.

Стоимость продажи - 4200 грн с НДС, следовательно, доход от продажи 3500 грн (4200-700), а остаточная стоимость ОС – 4700 грн.

Поэтому в налоговом учете возникают затраты на сумму 1200 грн (4700-3500).

Это можно увидеть в проводке по 943 счету, по налоговому учету (см. Рис. 2.5).

Рис. 2.5. Проводки документа «Передача ОС» при отражении затрат

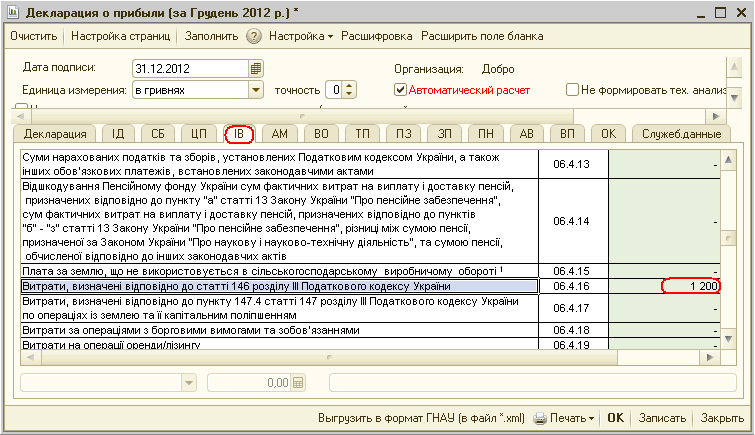

В Декларации по прибыли сумма затрат отразится в приложении «ІВ» (см. Рис. 2.6).

Рис. 2.6. Отражение суммы затрат при реализации ОС в отчете «Декларация о прибыли»

Передача ОС в случае если стоимость продажи равняется балансовой стоимости ОС

Бывают ситуации, когда предприятие вынуждено продать основное средство практически сразу после ввода в эксплуатацию , даже не начислив амортизацию.

В таком случае, документ «Подготовка к передаче ОС» отразит только списание остаточной стоимости ОС на 286 счет, при этом ни расходов, ни затрат возникать не будет (см. Рис. 3.1 и 3.2).

Рис. 3.1. Заполненный документ «Подготовка к передаче ОС»

Рис. 3.2. Проводки документа «Подготовка к передаче ОС»

Заполненный документ «Передача ОС», при продаже основного средства по балансовой стоимости, представлен на рисунке 3.3.

Рис. 3.3. Заполненный документ «Передача ОС» при продаже по балансовой стоимости

Поскольку в рассматриваемой ситуации доход от продажи соответствует балансовой стоимости основного средства - разницы не возникает, и суммы доходов/расходов не отображаются по налоговому учету (см. Рис. 3.4).

Рис. 3.4. Проводки документа «Передача ОС», при продаже по цене равной балансовой стоимости ОС

Курсы бухгалтерские

Индивидуальное обучение 1С

Об учебном центре «Стимул»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курсы программирования 1С:Предприятие 8.2

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

подготовка к передаче ос, передача ос, основное средство, декларация о прибыли, событие, редактирование, передача, по счетам, цены и валюта, доход, бухгалтерский учет, продажи, стоимость, проводки, результат, управление производственным предприятием, настройка, сумма, организация, действия, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Мы на Facebook