1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Производство

Оказание услуг производственного характера контрагентам

Учет услуг с использованием плановых цен

Учет услуг без использования плановых цен

Комбинированный вариант учета услуг

Приведенные в статье рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2. Методика также актуальна для конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

Операция оказания услуг производственного характера сторонним заказчикам может быть отражена одним из способов, в зависимости от порядка расчета себестоимости этих услуг.

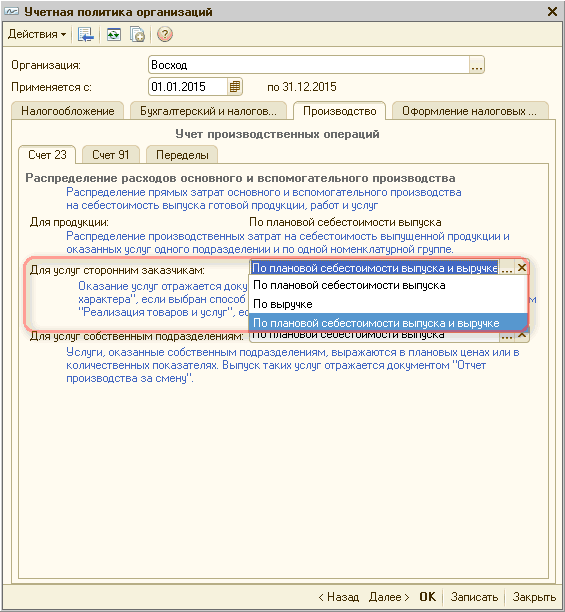

Выбор варианта («По плановой себестоимости выпуска», «По выручке», «По плановой себестоимости выпуска и выручке») производиться путем настройки учетной политики организаций (Рис. 1).

Рисунок 1 – регистр сведений «Учетная политика организаций»

От выбора способа распределения зависит, какими документами будет отражаться операция выпуска услуг.

Учет услуг с использованием плановых цен

Если распределение производственных расходов на себестоимость услуг производится пропорционально плановым ценам, то для отражения реализации услуг используется документ «Акт об оказании производственных услуг» (Рис. 2).

![П Акт об оказании производственных услуг: Проведен _ П х Цены и валюта... Действия-' [Щ1'? 1 1 Дкт Ш Тг Ш 1 Советы Номер: Организация: Контрагент: Морський Расчетный док.: ДО 000000001 от: 02.03.201512:00:00 Добро . ..а . ..а Т X о,] Подразделение: Цех 2 Д](/img/materialy_okazanie-uslug-proizvodstvennogo-kharaktera-kontragentam/image002.png)

Рисунок 2 – документ «Акт об оказании производственных услуг»

В табличной части документа, для услуги указывается и цена реализации, и плановая стоимость. Также в табличной части указывается схема реализации, согласно которой будут сформированы проводки по отражению затрат и доходов от реализации.

Номенклатурная группа, указанная в табличной части на закладке «Услуги», выступает аналитикой счетов из схемы реализации – 703 и 903.

Номенклатурная группа, указанная на закладке «Счета учета затрат», выступает аналитикой выпуска.

При расчете себестоимости услуги будут учитываться производственные затраты, накопленные именно по этой группе, а также по подразделению, указанному в шапке документа.

Эти данные используются впоследствии при закрытии месяца для расчета фактической стоимости затрат и формирования фактической себестоимости реализованных услуг.

В бухгалтерс ком учете предварительная себестоимость реализации услуги отражается проводкой, в соответствии с указанной схемой реализации.

Учет услуг без использования плановых цен

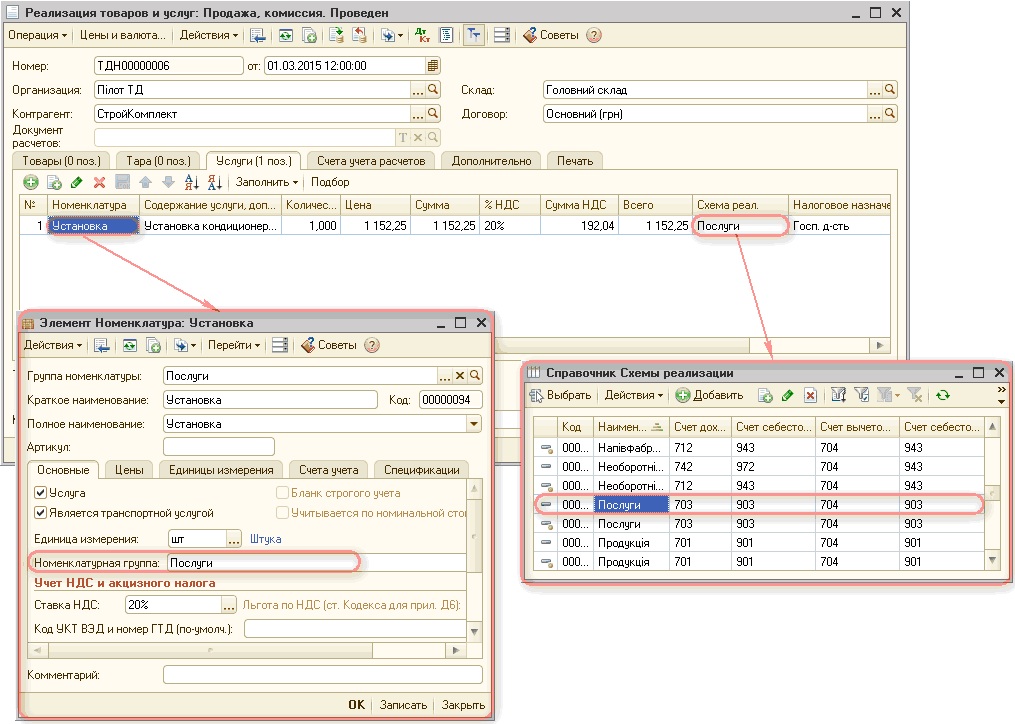

Если распределение производственных расходов на себестоимость услуг производится пропорционально выручке от реализации услуг, то для отражения реализации используется документ «Реализация товаров и услуг» (Рис. 3).

Рисунок 3 – документ «Реализация товаров и услуг»

Для таких услуг в справочнике «Номенклатура» обязательно следует указать номенклатурн ую группу. Услуга, выпуск которой отражается, должна входить в ту номенклатурную группу, по которой накоплены прямые затраты.

| Важно!!! Многопредельный расчет себестоимости для таких услуг не поддерживается. В состав затрат на оказание услуг обязательно должны быть включены прямые затраты основного и вспомогательного производства (субсчета счета 23), т.к. в противном случае не будет определен порядок закрытия счетов косвенных расходов. |

Комбинированный вариант учета услуг

Использование данного варианта учета услуг производственного характера позволяет разные виды производственных услуг учитывать по-разному:

- реализация регулярно оказываемых услуг, на которые есть плановая калькуляция, отражается документом «Акт об оказании производственных услуг» (см. подробнее раздел «Учет услуг с использованием плановых цен»);

- реализация разовых услуг отражается документом «Реализация товаров и услуг» (см. подробнее раздел «Учет услуг без использования плановых цен»).

Услуги, для которых используются плановые цены и для которых они не используются, должны выпускаться по разным номенклатурным группа м. Если показатели базы распределения в одной группе будут не однородны, то и рассчитанная себестоимость будет весьма условной и усредненной.

Другие материалы по теме:

по плановой себестоимости выпуска и выручке, по плановой себестоимости выпуска, акт об оказании производственных услуг, производственные затраты, учетная политика организаций, выпуск, номенклатурная группа, распределение, цены и валюта, учетная политика, реализация товаров, реализация товаров и услуг, реализация, услуги, себестоимость, операция, управление торговым предприятием, услуг, счета, организация, действия, расчет, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Производство

Другие материалы по теме:

Общесистемные механизмы и принципы

Общие механизмы товарных документов

Мы на Facebook