1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Ожидаемый и подтвержденный НДС

Учебный центр "Стимул" предлагает:

2. Регистрация операций по входящему НДС

3. Регистрация операций по исходящему НДС

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

В данной статье будут рассмотрены основные принципы учета налога на добавленную стоимость и контроля правильности отражения в типовых конфигурациях для Украины. А также, на примере типовых операций закупки и реализации товарно-материальных ценносте й будет рассмотрен основной документооборот по о формл ению входящего и исходящего НДС.

1. Общие положения

В учете налогового кредита и налоговых обязательств выделяют две степени достоверности:

- НДС ожидаемый - по первичным товарно-денежным документам определяется момент возникновения базы налогообложения. В соответствие с налоговыми параметрами в этих документах системой фиксируется предполагаемое значение НДС;

- НДС подтвержденный - полученные и выписанные налоговые документ дают основание для включения предполагаемых (ожидаемых) сумм НДС в отчетность по НДС и в расчеты с бюджетом. То есть, при выписке либо получении налоговых документов регистри руется подтвержденный НДС.

В системе «1С Предприятие 8» ведется учет входящего и исходящего НДС.

Проведение операций приобретения товаров и услуг, а также определение налогового кредита относятся к операциям по входящему НДС. А отражение в учете реализации товаров и услуг и определение налоговых обязательств – к операциям исходящего НДС. Оба учета ведутся в программе в разрезе организаций, контрагентов, договоров и первичных документов (если выполнены соответствующие настройки договора). Для учета входящего НДС используется бухгалтерс кий счет 644 «Налоговый кредит». А для учета исходящего НДС – бухгалтерский счет 643 «Налоговые обязательства».

Проводки по ожидаемому НДС для входящего НДС идут в дебет счета 6442 «Налоговый кредит неподтвержденный», а по исходящему НДС - соответственно в кредит счета 6432 «Налоговые обязательства неподтвержденные».

При выписке либо получении налоговых документов регистрируются точные значения параметров учета НДС по операции, а НДС, регистрируемый в налоговых документах, считается подтвержденным. По бухгалтерскому учету налоговые документы закрывают остатки на счетах неподтвержденного НДС на счет 6412 «Расчеты по НДС».

Также уточним, что полученная налоговая накладная называется «Запись книги приобретения».

2. Регистрация операций по входящему НДС

Проводки по налоговому кредиту при оформлении операций приобретения

| Документы | Наличие одного из условий, определяет данный порядок отражения проводок по НДС | Наличие всех условий, определяет данный порядок отражения проводок по НДС | ||||

| Первое событие «Поступление товаров и услуг» | Схема налогового учета «По отгрузке» | Сложный учет НДС | Первое событие «Аванс поставщику» | Схема налогового учета «По первому событию» | Простой учет НДС | |

| Документ оплаты контрагенту | - | Дт 6442 - Кт 6441 | ||||

| Документ оприходования | Дт 6442 - Кт 631 | Дт 6441 - Кт 631 | ||||

| Полученная налоговая накладная | Дт 6412 - Кт 6442 | Дт 6412 - Кт 6442 | ||||

Более подробно рассмотрим данные варианты отражения налогового кредита в первичных документах.

Регистрация грузовой таможенной декларации (ГТД), не требует формирования налоговых документов . Начисленный при импорте НДС ( проводка в дебет счета 6412) является фактическим без дополнительного подтверждения.

2.1. Первое событие отгрузка, либо в договоре с контрагентом указана схема налогового учета «по отгрузке», либо ведется сложный учет НДС

При получении первичных документов от поставщиков: накладных на товар, актов выполненных работ, авансовых отчетов, предполагается получение налогового кредита. Поэтому по этим документам отражаются проводки по «ожидаемому» НДС в дебет счета 6442 «Налоговый кредит неподтвержденный» (см. Рисунок 1).

![_1 Поступление товаров и услуг: Покупка, комиссия. Проведен _ П х Операция-' Цены и валюта... Действия-'? ] [. Дкт Тг Советы ф Номер: Организация: Контрагент: Документ расчетов: ДО 000000099 от: 24.07.201311:53:24 Добро . ..а СофтП остач . ..а Склад: Догов](/img/materialy_ozhidaemyy-i-podtverzhdennyy-nds/image001.png)

Рисунок 1 – документ «Поступление товаров и услуг»

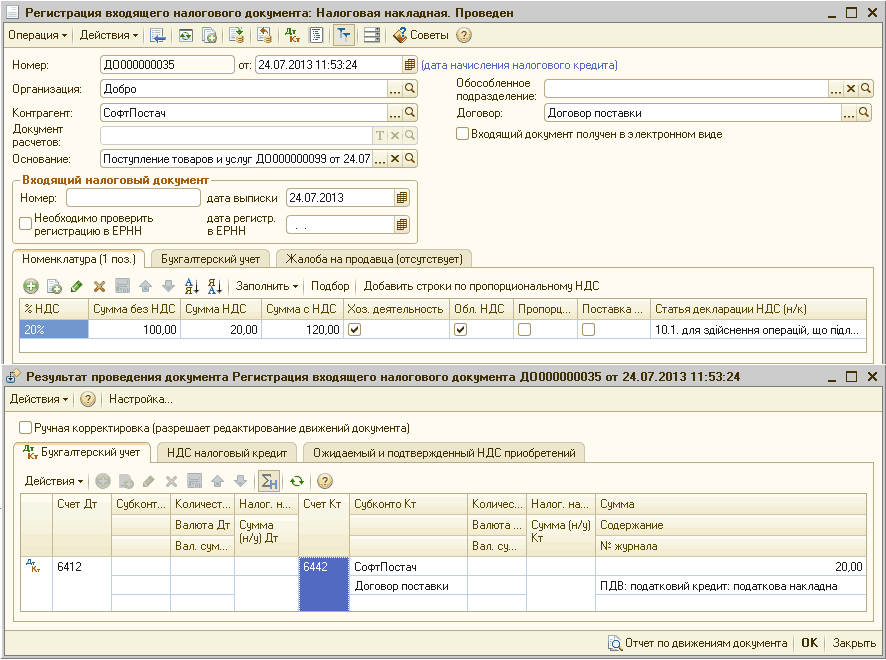

При получении налоговой накладной от поставщика, в программу вносится документ «Регистрация входящего налогового документа», в котором указывается точная сумма НДС в соответствии с полученной налоговой накладной. При проведении документа формируется проводка с кредита счета 6442 «Налоговый кредит неподтвержденный» (см. Рисунок 2).

Рисунок 2 – документ «Регистрация входящего налогового документа»

2.2. Первое событие оплата, схема налогового учета «По первому событию», а также ведется простой учет НДС

В случае, если в договоре с контрагентом указана схема налогового учета «По первому событию», ведется простой учет НДС, а первым событием является поступление денежных средств от поставщика, то эта операция в налоговом учете фиксируется как ожидаемый НДС приобретений (Дт 6442 - Кт 6441) (см. Рисунок 3).

![_1 Платежное поручение исходящее: Оплата поставщику. Проведен _ П X Операция-' Действия-' Щ 1 Список Дкт ] ] Советы ,? , Номер: ДО 000000032 от 23.07.2013 00:00:00 В Оплачено: 23.07.201315:44:03 Номер: Счет учета: 311 Организация: Добро Получатель: . ..а С](/img/materialy_ozhidaemyy-i-podtverzhdennyy-nds/image005.png)

Рисунок 3 – документ «Платежное поручение исходящее»

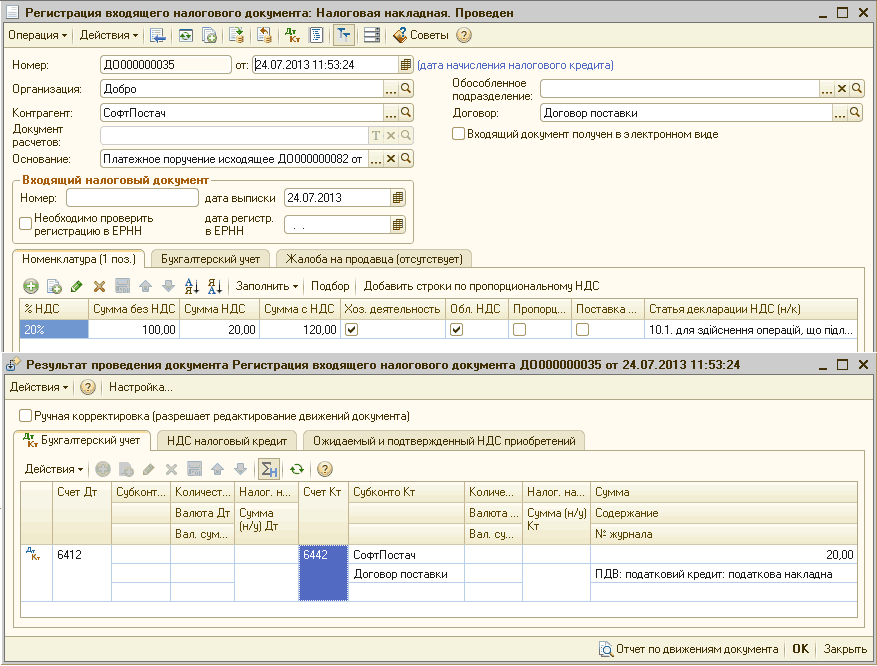

Ожидаемый входящий НДС должен быть подтвержден налоговой накладной полученной от поставщика, при этом возникает проводка с кредита счета 6442 «Налоговый кредит неподтвержденный» (см. Рисунок 4).

Рисунок 4 – документ «Регистрация входящего налогового документа»

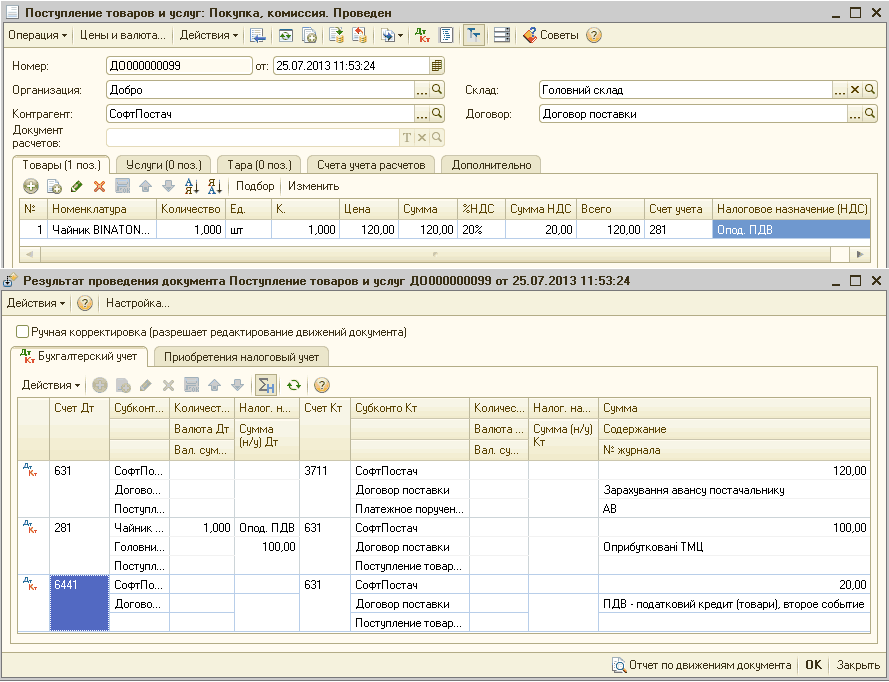

Закрытие подтвержденного НДС приобретений отражается при проведении документа оприходования : Дт 6441 - Кт 631(см. Рисунок 5).

Рисунок 5 – документ «Поступление товаров и услуг»

3. Регистрация операций по исходящему НДС

Проводки по налоговым обязательствам при оформлении операций реализации

| Документы | Наличие одного из условий, определяет данный порядок отражения проводок по НДС | Наличие всех условий, определяет данный порядок отражения проводок по НДС | ||||

| Первое событие «Поступление товаров и услуг» | Схема налогового учета «По отгрузке» | Сложный учет НДС | Первое событие «Аванс поставщику» | Схема налогового учета «По первому событию» | Простой учет НДС | |

| Документ оплаты контрагенту | - | Дт 6431 - Кт 6432 | ||||

| Документ оприходования | Дт 70 - Кт 6432 | Дт 70 - Кт 6431 | ||||

| Полученная налоговая накладная | Дт 6432 - Кт 6412 | Дт 6432 - Кт 6412 | ||||

Более подробно рассмотрим данные варианты отражения налоговых обязательств в первичных документах.

3.1. Первое событие отгрузка, либо в договоре с контрагентом указана схема налогового учета «по отгрузке», либо ведется сложный учет НДС

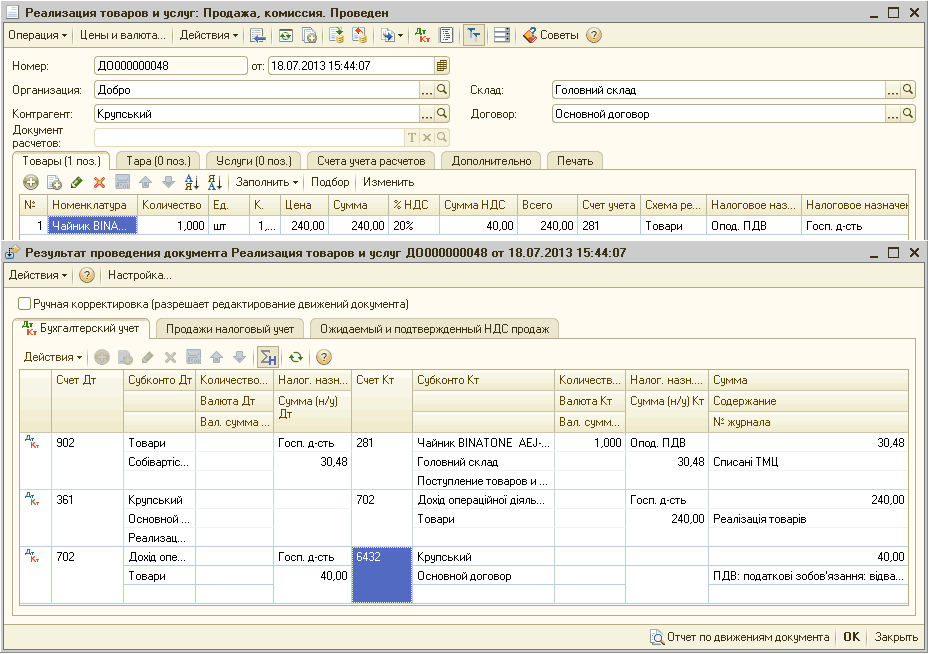

При выписке первичных документов покупателям: расходных накладных, актов выполненных работ, отчета комитенту о продажах, акта передачи основных средств и др., предполагается возникновение налоговых обязательств. В этих документах должно быть указано налоговое назначение реализуемых запасо в и услуг, а также сумма и ставка НДС. Именно эти параметры определяют, является ли продажа об лагаемой НДС или эта операция освобождена от налогообложения. При проведении этих документов в программе фиксируется ожидаемый исходящий НДС (проводка с кредита счета 6432 «Налоговые обязательства неподтвержденные») (см. Рисунок 6).

Рисунок 6 – документ «Реализация товаров и услуг»

Ожидаемый исходящий НДС, должен быть подтвержден налоговой накладной, при этом возникает проводка в дебет счета 6432 «Налоговые обязательства неподтвержденные» (см. Рисунок 7).

Рисунок 7 – документ «Налоговая накладная»

3.2. Первое событие оплата, схема налогового учета «По первому событию», а также ведется простой учет НДС

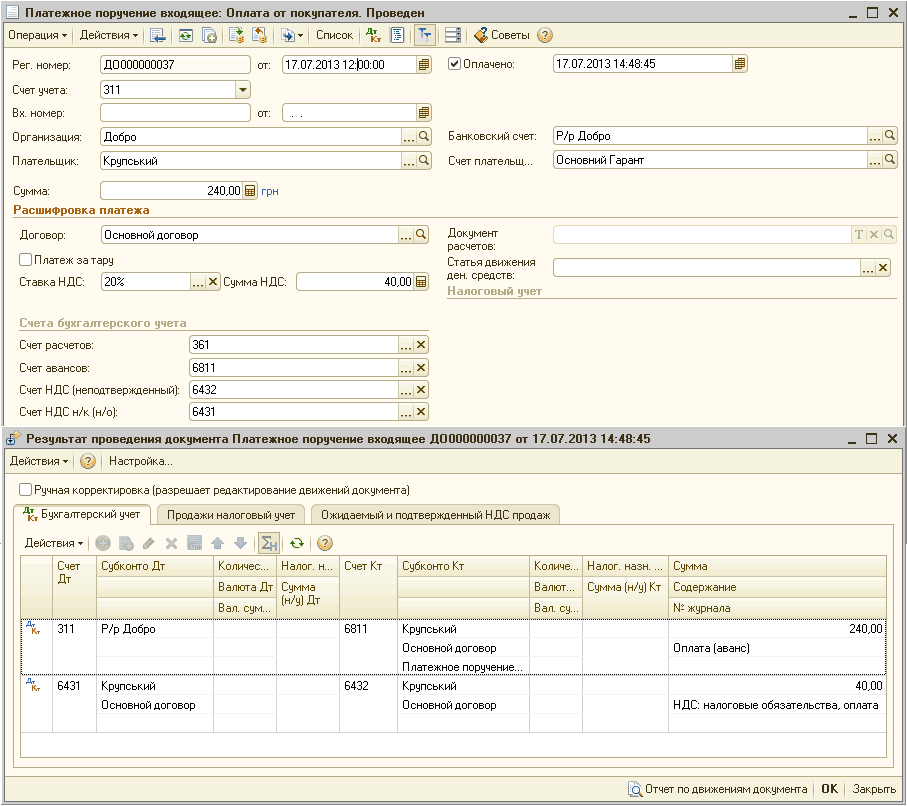

Если в договоре с контрагентом указана схема налогового учета «по первому событию», ведется простой учет НДС, а первым событием является поступление денежных средств от покупателя, эта операция в налоговом учете фиксируется как ожидаемый НДС продаж (Дт 6431 - Кт 6432) (см. Рисунок 8).

Рисунок 8 – документ «Платежное поручение входящее»

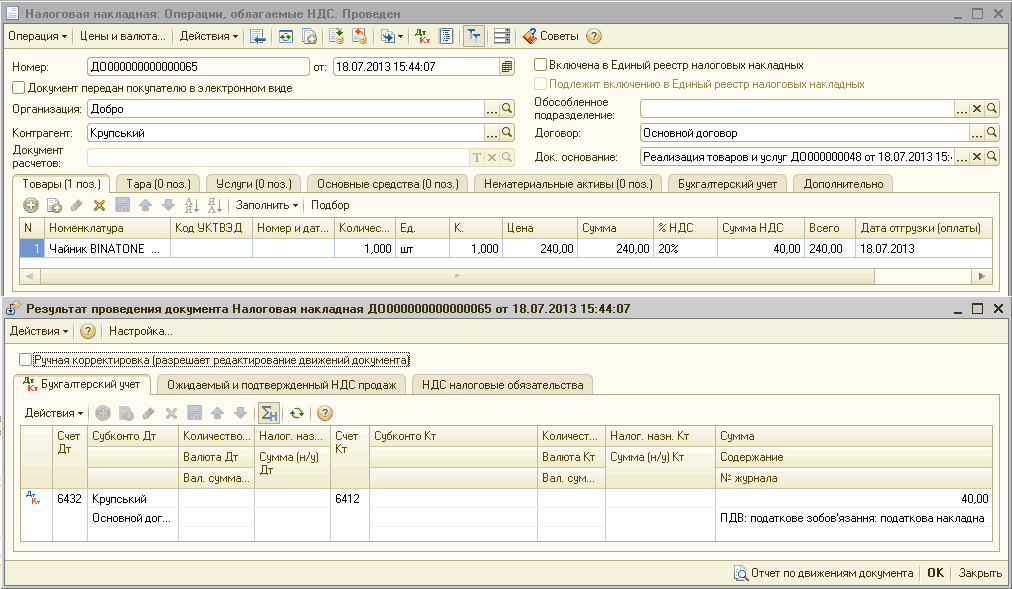

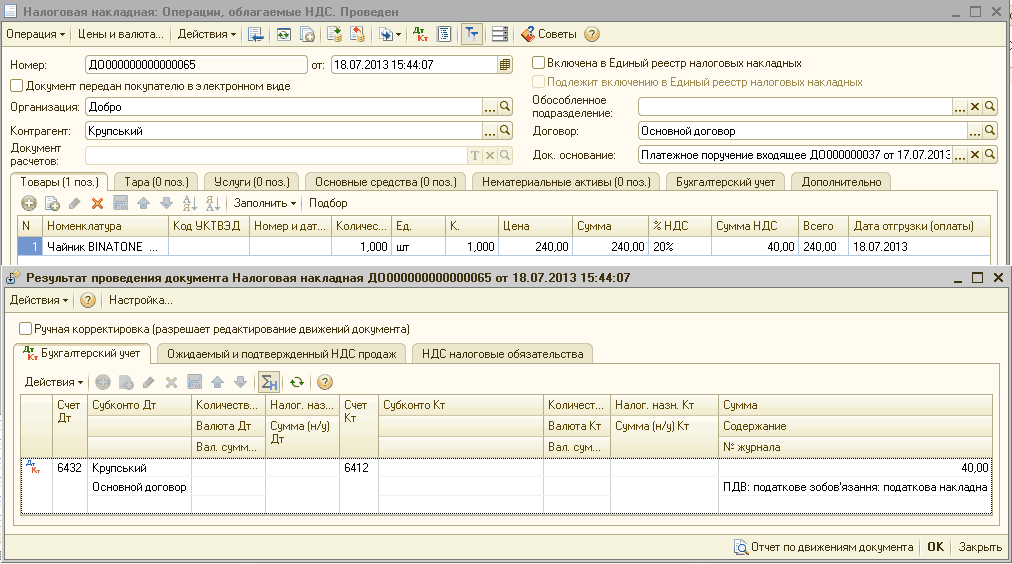

Выписанная налоговая накладная на покупателя закрывает неподтвержденные налоговые обязательства, т.е. формируется проводка в дебет счета 6432 «Налоговые обязательства неподтвержденные» (см. Рисунок 9).

Рисунок 9 – документ «Налоговая накладная»

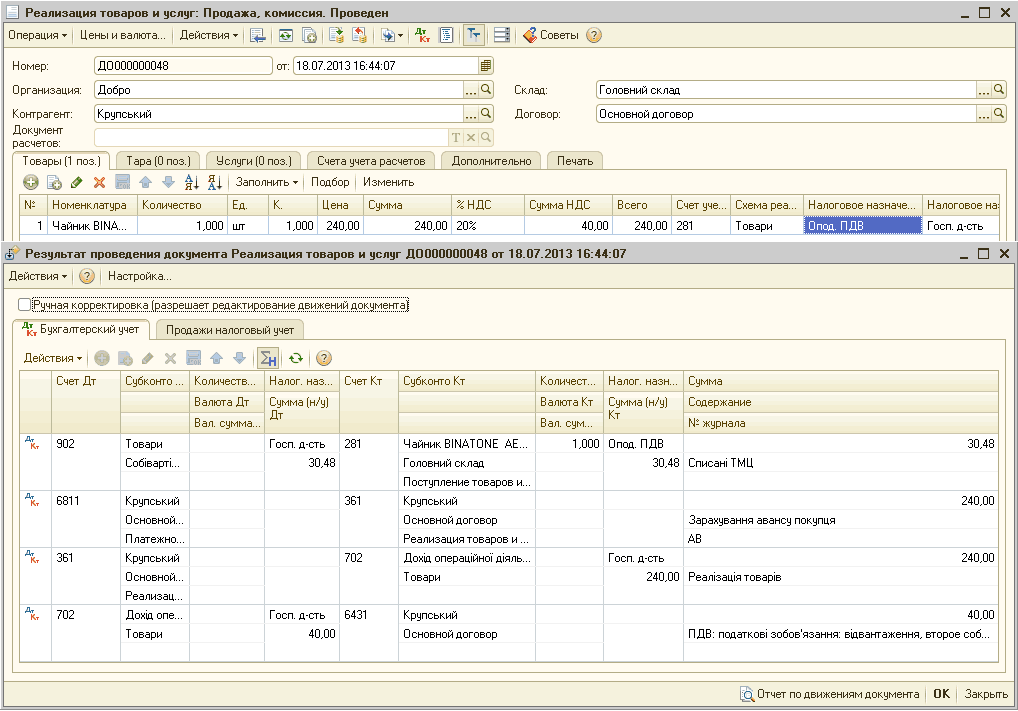

Подтвержденный НДС продаж закроется при проведении документа реализации : Дт 70 - Кт 6431 (см. Рисунок 10).

Рисунок 10 – документ «Реализация товаров и услуг»

4. Анализ данных по НДС

Информация о значениях различных параметров учета НДС при оформлении хозяйственных операций фиксируется в специальных регистрах накопления. Данные этих регистров используются для контроля правильности и полноты регистрации сумм НДС в конце периода с помощью специализированных отчетов.

Для анализа информации о суммах входящего НДС предназначены отчеты:

- «Ожидаемый и подтвержденный НДС приобретений» - отчет отражает информацию о суммах ожидаемого налога на добавленную стоимость: базу НДС и сумму НДС по результатам проведения первичных документов. Кроме того, база налогообложения и сумма НДС по полученным налоговым накладным отражается в колонке «Подтвержденный НДС». Отчет строится в разрезе контрагентов, первичных документов (при соответствующих настройках договора), ставок НДС, видов хозяйственной деятельности. Таким образом, наглядно видно, какие из первичных документов не подтверждены налоговыми накладными и должны быть получены от поставщиков для составления отчетности (Декларации, Реестра и пр.);

- «Проверка суммы входящего НДС» - отчет позволяет провести анализ сумм входящего НДС за произвольный период, проанализировать соответствие сумм НДС суммам зарегистрированных налоговых документов за период в разрезе операций отгрузки/возврата. При этом сумма входящего НДС определяется в соответствии с моментами определения налоговой базы, указанными в договоре взаиморасчетов. Также есть возможность выводить информацию о дате возникновения налогового кредита и о документах, влиявших на взаиморасчеты.

Для анализа и проверки информации о суммах исходящего НДС предназначены отчеты:

- «Ожидаемый и подтвержденный НДС продаж» - позволяет отдельно выводить базу налогообложения и суммы ожидаемого НДС, сформированного документами по реализации товаров, услуг. Отдельными колонками отражаются суммы подтвержденного НДС по проведенным налоговым накладным. А наличие ненулевых сумм в колонках «Неподтвержденный НДС» говорит о необходимости проверки правильности выписки налоговых документов.

- «Проверка суммы обязательств по НДС» - содержит информацию о суммах ожидаемого НДС, зафиксированного первичными документами, и суммах НДС, подтвержденных выписанными налоговыми накладными. Информация детализирована до контрагента, договора, первичного документа. Отдельно отражаются суммы по операциям продажи и возвратов.

Курсы бухгалтерские

Индивидуальное обучение 1С

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

ожидаемых, предполагаемое, сложный учет ндс, основание, подтвержденный ндс, запись книги приобретения, примеры, документооборот, общие положения, приобретения, общие, налоговая накладная, стоимость, управление торговым предприятием, управление производственным предприятием, предприятие, управление, документов, бухгалтерия, конфигурации, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Общесистемные механизмы и принципы

Источники данных для расчетов бюджетирования

Мы на Facebook