1С:Предприятие 8.3 /

Бухгалтерия для Украины 2.0 /

Учет производства

Переработка давальческого сырья

Оказание организацией услуг по переработке

Поступление сырья от заказчика

Передача сырья заказчика в производство

Учет собственных затрат на производство продукции из давальческого сырья

Выпуск готовой продукции из давальческого сырья

Реализация услуг по переработке сырья заказчика

Передача сырья и поступление готовой продукции из переработки

Поступление продукции из переработки

Возврат материалов, не использованных при переработке

В «1С:Бухгалтерии 8 для Украины» реализованы следующие варианты учета переработки давальческого сырья:

- организация оказывает услуги по переработке давальческого сырья —” то есть выступает в роли переработчика;

- организация принимает услуги контрагентов по переработке собственного сырья —” то есть выступает в роли давальца.

Последовательно рассмотрим учет переработки давальческого сырья для обоих вариантов.

Оказание организацией услуг по переработке

Договор с заказчиком отражается как договор с покупателем, так как заказчик является покупателем услуг по переработке сырья.

Поступление сырья от заказчика

Поступление материалов от заказчика отражается с помощью документа «Поступление товаров и услуг» с видом операции «в переработку» (меню «Производство» —”«Переработка» —” «Поступление в переработку»). При проведении документа материалы, поступившие на переработку, отражаются на забалансовом счете 0221 «Материалы на складе» по залоговым ценам материалов, указываемым в табличной части документа. Для целей налогового учет материалов заказчика не ведется.

Передача сырья заказчика в производство

Передача материалов заказчика в производство отражается в документе «Требованиенакладная» на закладке «Материалы заказчика». Документ «Требованиенакладная» можно создать на основании документа «Поступление товаров и услуг» с видом операции « в переработку».

Материалы заказчика, отнесенные на затраты производства, учитываются на счете 0222 «Материалы, переданные в производство» по залоговым ценам.

Учет собственных затрат на производство продукции из давальческого сырья

На затраты производства продукции из материалов заказчика могут быть отнесены собственные материалы, услуги сторонних организаций , затраты на оплату труда, затраты на амортизацию осн овных средств и т.д. Принцип форми рования этих затрат не отличается от принципа формирования затрат на производство собственной продукции.

Выпуск готовой продукции из давальческого сырья

Для отражения выпуска готовой продукции, произведенной из давальческого сырья, как и собственной готовой продукции, используется документ «Отчет производства за смену».

Учет выпуска готовой продукции, произведенной из материалов заказчика, ведется на специальном счете 234 «Давальческое производство», который имеет следующие особенности:

- по дебету этого счета отражается выпуск готовой продукции;

- по кредиту —” реализация услуг по переработке сырья заказчика.

Учет ведется в течение отчетного периода в плановых ценах, после закрытия периода и расчета себестоимости

—” в фактических ценах.

Реализация услуг по переработке сырья заказчика

Реализация услуг по переработке сырья заказчика отражается с помощью документа «Реализация услуг по переработке» (меню «Производство» —” «Переработка» —” «Реализация услуг по переработке»), закладка «Продукция (услуги по переработке)».

Табличная часть закладки «Продукция (услуги по переработке)» отображает продукцию, изготовленную из давальческого сырья и подлежащую передаче заказчику, а также оказанные услуги по переработке. Табличная часть может быть автоматически заполнена:

- по документу «Отчет производства за смену» со счетом учета 234;

- по остаткам счета 234.

В табличной части на закладке «Материалы заказчика» отображаются материалы, списываемые со счета 0222, по которым предоставляется отчет давальцу как о материалах, использованных на производство передаваемой продукции. Эта закладка может быть заполнена автоматически:

- по остаткам счета 0222 по указанному заказчику;

- по спецификации, в этом случае рассчитывается состав материалов, необходимых для производства продукции, указанной на закладке «Продукция (услуги по переработке)», и по спецификациям, указанным на той же закладке.

Доходы от реализации услуг по переработке отражаются по кредиту счета учета доходов, расходы —” по дебету счета себестоимости реализации и по кредиту счета 234 «Давальческое производство».

Если факты передачи продукции и реализация услуг по ее производству совпадают, то для отражения передачи готовой продукции заказчику необходимо воспользоваться документом «Реализация услуг по переработке» закладка «Продукция (услуги по переработке)».

Если же факт передачи продукции и факт реализация услуг по ее производству не совпадают, то для отражения передачи готовой продукции необходимо воспользоваться документом «Передача товаров» с видом операции «Передача продукции заказчику».

В обоих случаях предполагается, что готовая продукция, произведенная из материалов заказчика, не хранится на складе производителя.

Передача сырья и поступление готовой продукции из переработки

Передача сырья в переработку

Передача сырья в переработку регистри руется документом «Передача товаров» (меню «Производство» —” «Передача в переработку» —” «Передача сырья в переработку»).

![X л - Г] Передача товаров Д0000000001 от 24.04.2011 17:14:19... Провести и закрыть Записать Провести Дт Кт - Накладная Еще -? _ ! Номер: Д0000000001 24.04.2011 17:14:19 Контрагент: Майстренко - приватна особа Договор: На переробку Организация: Склад: Докум](/img/materialy_pererabotka-davalcheskogo-syrya/p066002.png)

Материалы, переданные в переработку, учитываются на счете 206 «Материалы, переданные в переработку».

В случае если материалы передаются на производство заранее известного количества продукции, их состав и количество можно рассчитать с помощью спецификаций. Для этого необходимо воспользоваться кнопко й «Заполнить». В открывшейся форме подбора номенклатуры указывается продукция, которую планируется произвести и ее количество, далее указываются спецификации.

Затраты переработки

Затраты по переработке сырья отражаются документом «Поступление из переработки» (меню «Производство»

—” «Передача в переработку» —” «Поступление из переработки»).

На закладке «Услуги» указываются стоимость услуг по переработке, на закладке «Материалы» —” материалы, которые были переданы в переработку и приняты как затраты производства (отчет о переработанном сырье). Табличная часть этой закладки может быть автоматически заполнена по остаткам материалов, переданных в переработку, а также по спецификациям готовой продукции и ее составу, указанному на закладке «Продукция».

Поступление продукции из переработки

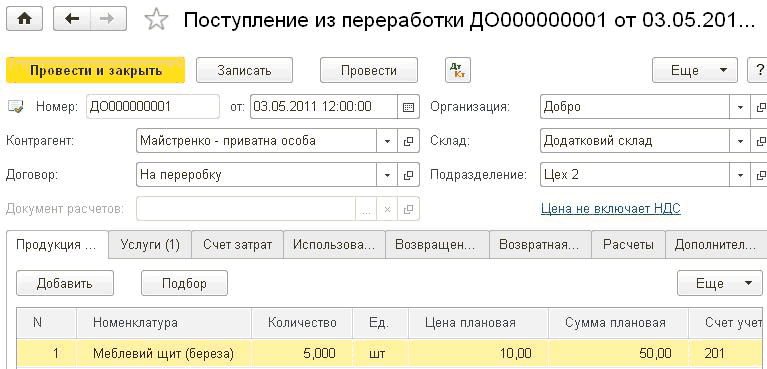

Поступление продукции из переработки на склад отражается документом «Поступление из переработки» (меню «Производство» —” «Передача в переработку» —” «Поступление из переработки») на закладке «Продукция». Аналогично поступлению на склад продукции, произведенной собственными силами, поступление на склад продукции, произведенной переработчиком, фиксируется в плановых ценах. Фактическая стоимость рассчитывается при закрытии месяца .

Возврат материалов, не использованных при переработке

Для отражения поступления сырья, не использованного при переработке и возвращенного организации, предназначена закладка «Возвращенные материалы» документа «Поступление из переработки» (меню «Производство» —” «Передача в переработку» —” «Поступление из переработки»).

![л - - ] Поступление из переработки Д0000000001 от 03.05.201... Провести и закрыть Записать Провести Дт Кт Еще г _ ! Номер: Д0000000001 Контрагент: Договор: Документ расчетов 03.05.2011 12:00:00 Майстренко - приватна особа - Р На переробку - сР X сР Организ](/img/materialy_pererabotka-davalcheskogo-syrya/p066004.png)

Материалы, указанные на этой закладке, списываются со счета учета материалов в переработке и приходуются на счет складского учета.

Другие материалы по теме:

заказчик, реализация услуг, поступление из переработки, реализация услуг по переработке, в переработку, передача, продукция, материалы, провести, реализация, услуги, производство, затраты, договор, поступление, меню, услуг, счета, на закладке, склад, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.3 / Бухгалтерия для Украины 2.0 / Учет производства

Другие материалы по теме:

Учет операций с давальческим сырьем

Источники данных для расчетов бюджетирования

Облiк реалiзацiї готової продукцiї в «BAS Бухгалтерiя»: покрокова iнструкцiя для бухгалтера

Учет безналичных денежных средств. Поступление денежных средств

Мы на Facebook