1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Расчет заработной платы

Порядок применения минимальной заработной платы при расчете базы ЕСВ на ФОТ

В статье описан механизм расчета единого социального взноса на фон д оплаты труда , реализованный в типовой конфигурации «Бухгалтерия для Украины», редакция 1.2 в связи с вступлением в действие Закона № 77-VIII от 28.12.2014 г.

Общие положения

1. Расчет ЕСВ на ФОТ осуществляется с учетом следующих требований:

База взноса не может быть меньше минимальной заработной платы (на 01.01.2015 г. - 1218 грн.) (пример 1). На 01.01.2016 г. – 1378 грн.

Ограничение не применяется для:

- внешних совместителе й (пример 2);

- работников по договорам ГПХ (пример 2);

ВАЖНО! Ограничение применяется в случае, когда сотрудник принят на основное место работы и одновременно выполняет работы (предоставляет услуги) по договору ГПХ.

В связи с изменениями, внесенными в Закон №2464-VI с 01.01.2016 г., если работник выполняет работы (предоставляет услуги) по договору ГПХ в организации, которая является для него и основным местом работы, к общей базе начисления ЕСВ за месяц включается как заработная плата , так и сумма вознаграждения по договору ГПХ и только затем осуществляется сравнение с суммой минимальной заработной платы (пример 3).

- инвалидов (пример 4);

- уволенных/принятых на основное место работы на протяжении месяца (пример 5).

2. В соответствии с письмом ГФС Украины от 14.02.2015 г. №4979/7/99-99-17-03-01-17 для работника (по основному месту работы), у которого начало и окончание больничного приходятся на разные месяцы, единый взнос в месяце начала больничного, начисляется за фактически отработанное время , поскольку общая сумма дохода еще не известна. Если после распределения больничного общий доход за месяц не превышает минимальную заработную плату, то сумма единого взноса рассчитывается как произведение размера минимальной заработной платы (на 01.01.2015 г. - 1218 грн.), и ставки единого взноса, установленной для соответствующей категории плательщика (пример 6).

3. В соответствии с письмом ГФС Украины от 11.03.2015 г. №5084/6/99-99-17-03-03-15 минимальная база ЕСВ на ФОТ не применяется для отпусков будущих периодов. Т.е. если работнику (по основному месту работы) отпуск, приходящийся на будущий месяц, начисляется не за полный месяц и после отпуска работнику начислена заработная плата, то в текущем месяце (в котором начислена оплата отпуска за будущий период) единый взнос начисляется на сумму фактической оплаты отпуска за будущий период, поскольку общая сумма дохода еще не известна. При этом, если по итогам отчетного будущего месяца (суммы оплаты отпуска относятся к тому месяцу, за который они начислены) общий доход за месяц не превышает минимальный размер заработной платы, возникает необходимость доначислить единый взнос исходя из минимальной заработной платы, установленной законом на месяц, за который начисляется заработная плата (доход) (пример 7).

ПРИМЕР 1

Работники предприятия Андриевский М. П. и Голуб А. П. приняты на основное место работы с окладом согласно штатному расписанию. За июнь 2015 г. Андриевскому М. П. начислены заработная плата в сумме 1000 грн. и больничные 1000 грн., а Голуб А. П. – 1000 грн. заработная плата и 100 грн. больничные. Необходимо рассчитать взносы работникам за июнь 2015 г.

Для отражения начисления заработной платы (оклада) и больничных, о формл яется документ «Начисление зарплаты работникам организаций», где на закладке «Начисления» отражаются соответствующие начисления работникам (Рис. 1). Порядок отражения оплаты больничных описан в статье «Методика отражения сумм начисленных больничных в конфигурации «Бухгалтерия для Украины»».

Рисунок 1 – документ «Начисление зарплаты работникам организаций», закладка «Начисления»

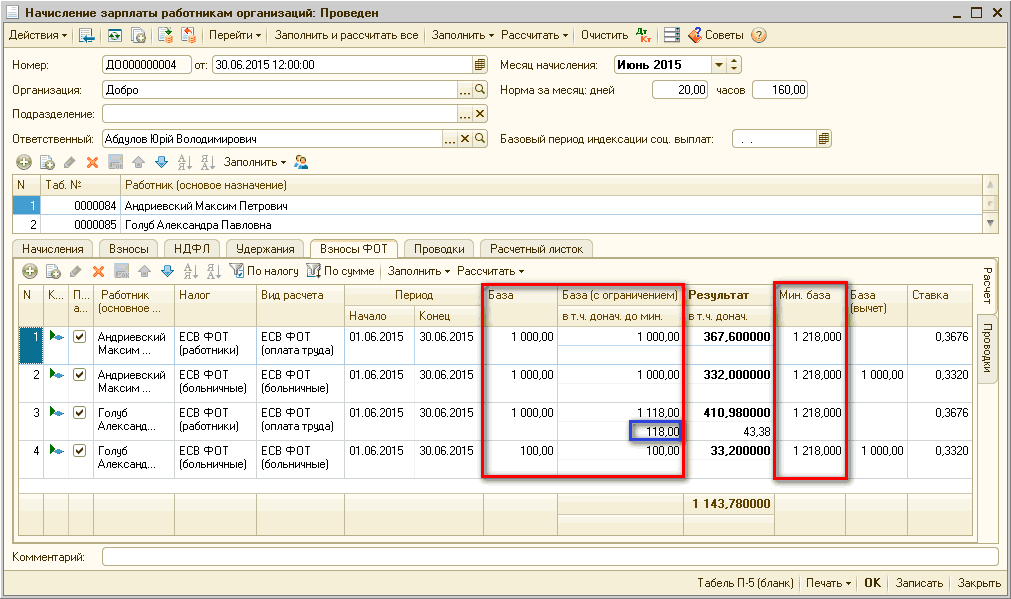

Расчет взносов на фонд оплаты труда производится на закладке «Взносы ФОТ» (Рис. 2), где в колонке «База» отражается сумма всех начислений сотрудников за текущий период, а в колонке «База (с ограничением)» – сумма, с которой производиться расчет взносов. В колонке «в т.ч. донач. до мин.» отражается разница между суммой минимальной заработной платы и суммой начислений, если она меньше минимальной зарплаты. Сумма в колонке «База с ограничением» рассчитывается с учетом значения «База вычет».

Сумма начислений сотрудника Андриевского М. П. составляет: 1000 грн. (оклад) и 1000 грн. (больничные). Несмотря на то, что каждая из баз меньше суммы минимальной заработной платы, общая их сумма превышает ее размер (2000 грн. > 1218 грн.), поэтому и расчет будет выполнен в обычном порядке.

Сумма начислений сотрудника Голуб А. П. составляет: 1000 грн. (оклад) и 100 грн. (больничные). Общая их сумма меньше суммы минимальной заработной платы на 118 грн. (1100 грн. < 1218 грн.), поэтому база взносов должна составить 1218 грн. (см. п. 1 раздела «Общие положения»).

Важно помнить, что для определения базы, с которой взимаются взносы, выплаты учитываются в такой последовательности : заработная плата, оплата по ГПХ, больничные.

По примеру, база взносов определяется в следующем порядке:

- анализируется начисленная заработная плата (оклад) в сумме 1000 грн. и больничные в сумме 100 грн.;

- определяется разность между размером минимальной заработной платы – 1218 грн. и суммой начислений – 1100 грн. (оклад и больничные). Разность составляет 118 грн. (1218 грн. - 1100 грн.) и отражается в колонке «в т.ч. донач. до мин.»;

- сумма начисленной заработной платы (оклад) увеличивается на указанную разницу (1000 грн. + 118 грн.).

Итого, база для начисления ЕСВ состоит из 1118 грн. (оклад) и 100 грн. (больничные).

Рисунок 2 – расчет базы взносов менее минимальной заработной платы сотрудников, принятых на основное место работы

ПРИМЕР 2

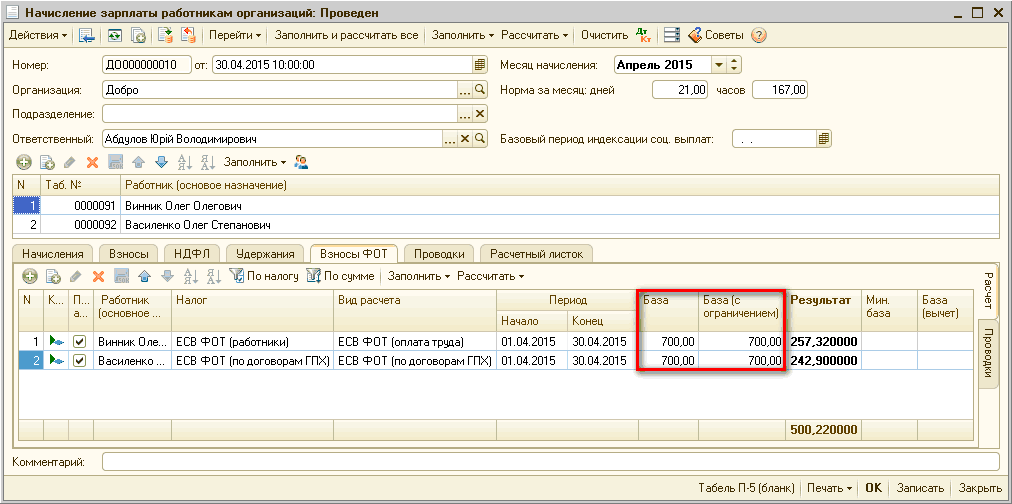

Работник предприятия Винник О. О. принят как внешний совместитель. Работник предприятия Василенко О. С. работает по договору гражданско-правового характера. За апрель 2015 г. Виннику О. О. и Василенко О. С. начислена заработная плата в размере 700 грн. каждому. Необходимо провести расчет взносов работникам за апрель 2015 г.

Порядок оформления приема на работу по договору ГПХ описан в статье «Начисление заработной платы работникам, работающим по договору гражданско-правового характера (ГПХ)».

Начисление заработной платы сотрудникам отражается документом «Начисление зарплаты работникам организаций». Расчет взносов на фонд оплаты труда производится на закладке «Взносы ФОТ», где в колонке «База» отражается сумма всех начислений сотрудников за текущий период, а в колонке «База (с ограничением)» – сумма, с которой производиться расчет взносов.

Поскольку ограничение по базе взносов для внешних совместителей и сотрудников, работающих по договорам ГПХ не применяется (см. п. 1 раздела «Общие положения»), расчеты будут проведены в обычном порядке. Т.е. как у Винника О. О., так и у Василенко О. С., база начисления ЕСВ составит 700 грн. (Рис. 3).

Рисунок 3 – расчет базы взносов менее минимальной заработной платы для внешнего совместителя и сотрудника по договору ГПХ

ПРИМЕР 3

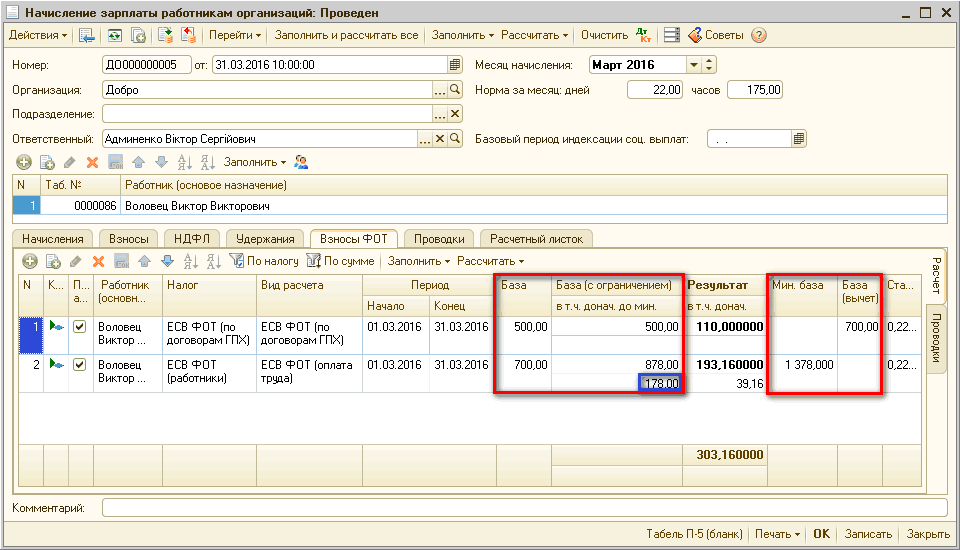

Работник предприятия Воловец В.В. принят на основное место работы и выполняет работы по договору гражданско-правового характера. За март 2016 г. ему начислена заработная плата в размере 700 грн. по основному месту работы и по договору ГПХ ещё 500 грн. Необходимо провести расчет взносов работнику за март 2016 г.

Порядок оформления приема на работу по договору ГПХ описан в статье «Начисление заработной платы работникам, работающим по договору гражданско-правового характера (ГПХ)».

Если сотрудник работает на основном месте работы и принимается по договору ГПХ, для корректного оформления данной операции рекомендовано ознакомится с консультацие й "Как правильно оформить прием работника по договору ГПХ, если он уже работает в организации на основном месте работы?".

Начисление заработной платы сотрудникам отражается документом «Начисление зарплаты работникам организаций» (Рис. 4). Расчет взносов на фонд оплаты труда производится на закладке «Взносы ФОТ», где в колонке «База» отражается сумма всех начислений сотрудников за текущий период, а в колонке «База (с ограничением)» – сумма, с которой производиться расчет взносов. В колонке «в т.ч. донач. до мин.» отражается разница между суммой минимальной заработной платы и суммой начислений, если она меньше минимальной зарплаты. Сумма в колонке «База с ограничением» рассчитывается с учетом значения «База вычет».

Важно помнить, что для определения базы, с которой взимаются взносы, выплаты учитываются в такой последовательности: заработная плата, оплата по ГПХ, больничные.

По примеру, база взносов определяется в следующем порядке:

- анализируется начисленная заработная плата (оклад) в сумме 700 грн. и оплата по ГПХ в сумме 500 грн.;

- определяется разность между размером минимальной заработной платы – 1378 грн. и суммой начислений – 1200 грн. (оклад и оплата по ГПХ). Разность составляет 178 грн. (1378 грн. - 1200 грн.) и отражается в колонке «в т.ч. донач. до мин.»;

- сумма начисленной заработной платы (оклад) увеличивается на указанную разницу (700 грн. + 178 грн.).

Итого, база для начисления ЕСВ состоит из 878 грн. (оклад) и 500 грн. (оплата по ГПХ).

Рисунок 4 – расчет базы взносов менее минимальной заработной платы для сотрудника, принятого на основное место работы и по договору ГПХ

| ВАЖНО! Для применения ограничения минимальной заработной платой, в карточке сотрудника , работающего по договору ГПХ, в поле «Осн. назначение» обязательно нужно указать сотрудника, принятого на основное место работы. Если поле «Осн. назначение» не заполнено, то ограничение применено не будет (пример 2). |

ПРИМЕР 4

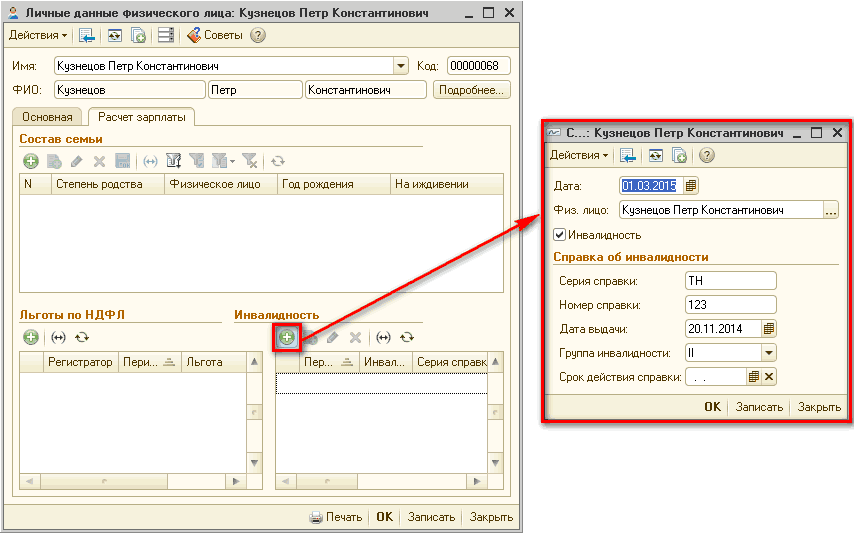

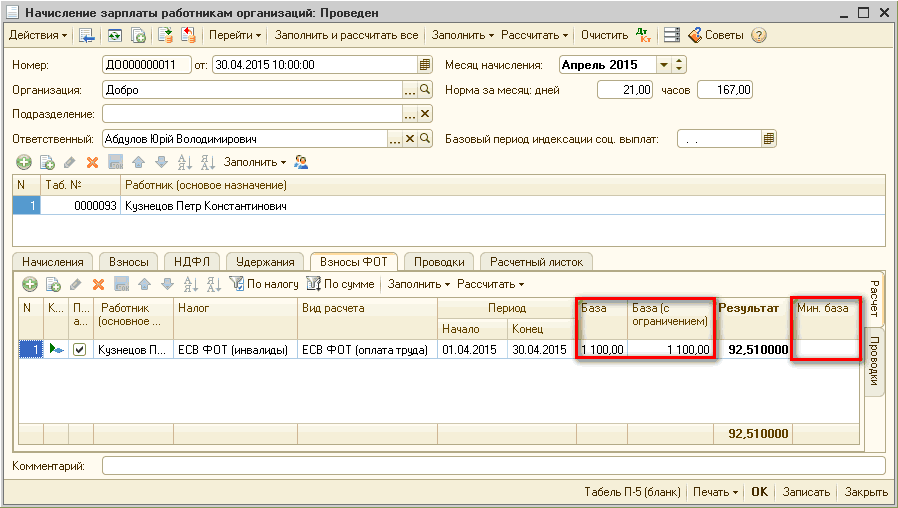

На предприятии, на основном месте работает инвалид II группы - Кузнецов П. К. За апрель 2015 г. ему начислена заработная плата в размере 1100 грн. Необходимо провести расчет взносов работнику за апрель 2015 г.

Информация о том, что сотрудник является инвалидом, указывается в справочнике «Физические лица» на закладке «Расчет зарплаты» в поле «Инвалидность» (Рис. 5). Подробнее о назначении соответствующих взносов инвалиду описано в консультации «Как отразить особенности налогообложения заработной платы сотрудников-инвалидов?».

Рисунок 5 – элемент справочника «Физические лица», закладка «Расчет зарплаты»

Начисление заработной платы сотруднику отражается документом «Начисление зарплаты работникам организаций». Расчет взносов на фонд оплаты труда производится на закладке «Взносы ФОТ», где в колонке «База» отражается сумма всех начислений сотрудника за текущий период, а в колонке «База (с ограничением)» – сумма, с которой производиться расчет взносов.

Поскольку ограничение по базе взносов для инвалидов не применяется (см. п. 1 раздела «Общие положения»), расчеты будут проведены в обычном порядке. Т.е. база начисления ЕСВ Кузнецова П. К. составит 1100 грн. (Рис. 6).

Рисунок 6 – расчет базы взноса менее минимальной заработной платы для сотрудника-инвалида

ПРИМЕР 5

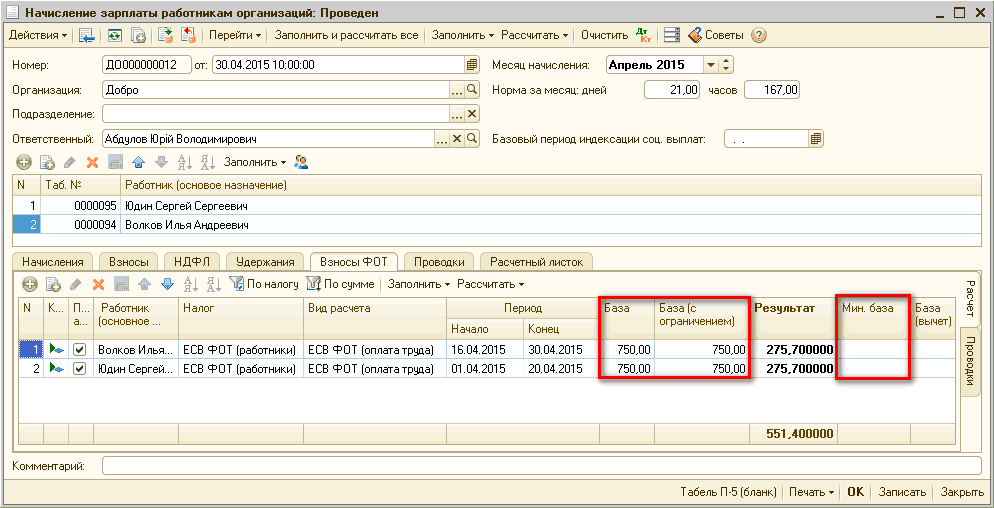

Работник предприятия Волков И. А. принят на основное место работы 16 апреля 2015 года. Работник предприятия Юдин С. С. 20 апреля 2015 года написал заявление на увольнение. За апрель 2015 г. Волкову И. А. и Юдину С. С. начислена заработная плата в размере 750 грн. каждому. Необходимо провести расчет взносов работникам за апрель 2015 г.

Начисление заработной платы сотрудникам отражается документом «Начисление зарплаты работникам организаций». Расчет взносов на фонд оплаты труда производится на закладке «Взносы ФОТ», где в колонке «База» отражается сумма всех начислений сотрудников за текущий период, а в колонке «База (с ограничением)» – сумма, с которой производиться расчет взносов.

Поскольку ограничение по базе взносов для сотрудников, которые уволены/приняты в середине месяца, не применяется (см. п. 1 раздела «Общие положения»), расчеты будут проведены в обычном порядке. Т.е. база начисления ЕСВ Волкова И. А. и Юдина С. С. составит 750 грн. (Рис. 7).

Рисунок 7 – расчет базы взносов менее минимальной заработной платы для сотрудников, принятых/уволенных в середине месяца

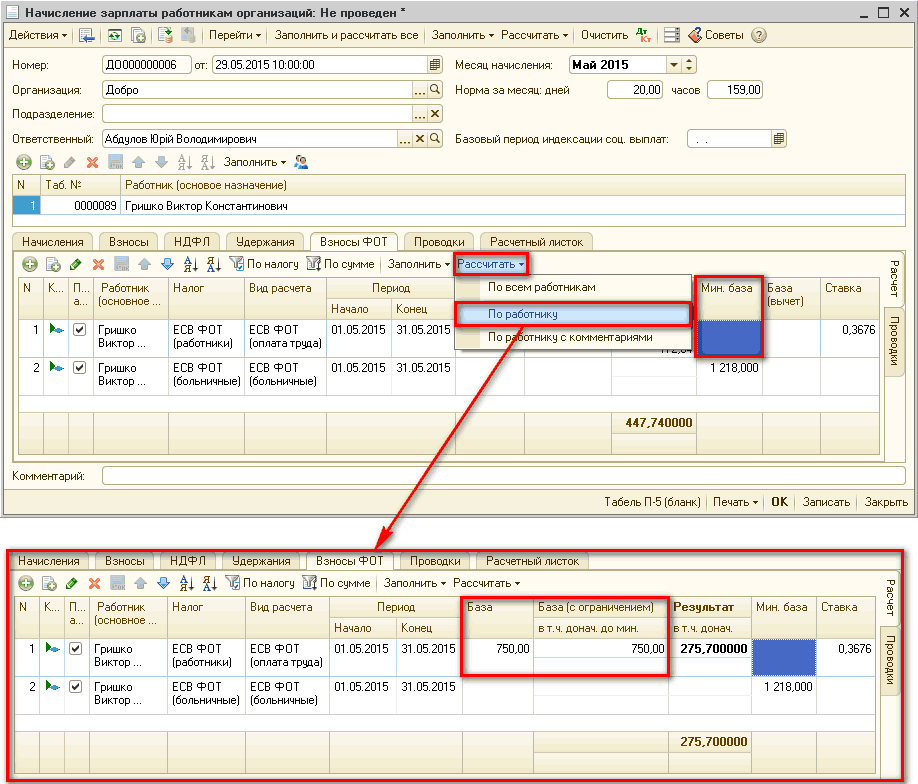

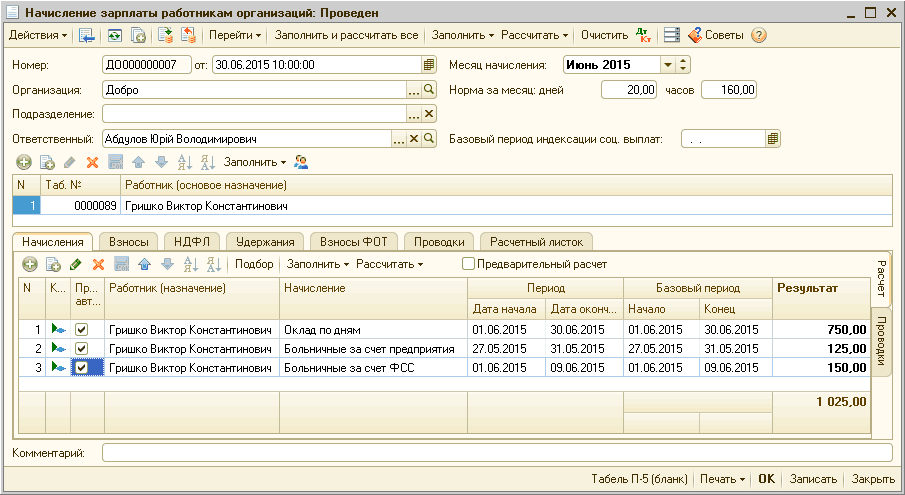

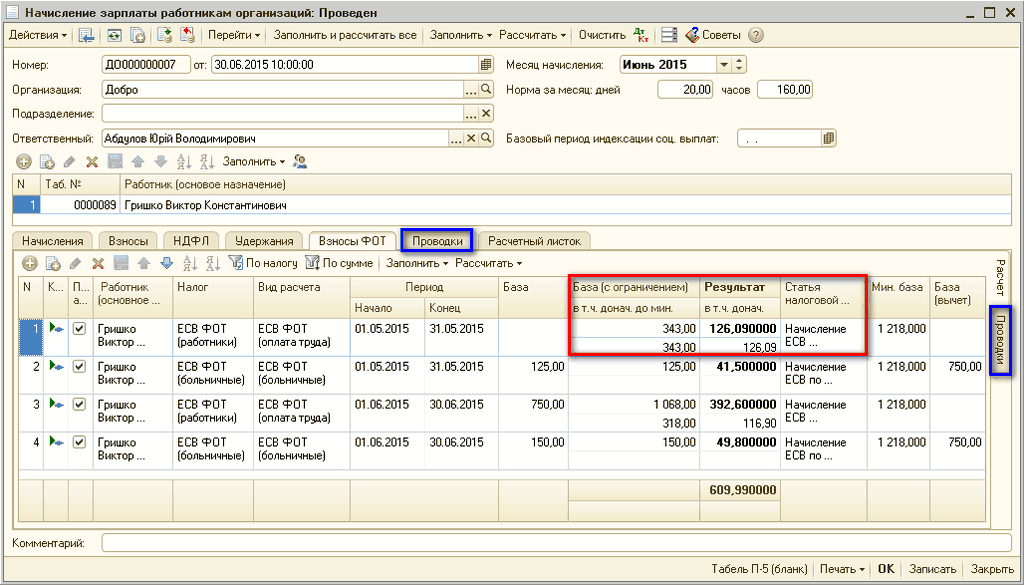

ПРИМЕР 6

Гришко В. К. заболел 27 мая. Перед начислением зарплаты за май, больничный лист он не принес и продолжает болеть. За май ему начислена заработная плата в сумме 750 грн. Больничный был предоставлен 9 июня. За май ему доначислены больничные в сумме 125 грн. За июнь начислены заработная плата 750 грн. и больничные 150 грн. Необходимо провести расчет взносов работникам за май и июнь 2015 г.

Для сотрудника Гришко В. К., который находится на больничном, до его оплаты в следующем периоде (июнь), в текущем периоде (май) оформляется документ «Начисление зарплаты работникам организаций». В указанном документе за май на закладке «Взносы ФОТ» нужно очистить поле «Мин. база» и повторно рассчитать данные (Рис. 8).

Рисунок 8 – документ «Начисление зарплаты работникам организаций» за май

Порядок отражения оплаты больничных описан в статье «Методика отражения сумм начисленных больничных в конфигурации «Бухгалтерия для Украины»».

После предоставления работником больничного листа в следующем месяце, при расчете основной заработной платы за июнь, оформляется документ «Начисление зарплаты работникам организаций» (Рис. 9).

Рисунок 9 – документ «Начисление зарплаты работникам организаций» за июнь, закладка «Начисления»

Сумма начислений за май сотрудника Гришко В. К. составляет: 750 грн. (оклад, который был начислен в мае) и 125 грн. (больничные за май). Общая их сумма меньше суммы минимальной заработной платы на 343 грн. (875 грн. < 1218 грн.), поэтому база взносов должна составить 1218 грн. (см. п. 2 раздела «Общие положения»).

Поскольку в конфигурации «Бухгалтерия для Украины» не реализовано автоматическо е доначисление ЕСВ за предыдущие периоды, доначисляется сумма ЕСВ вручную. Помимо самой суммы ЕСВ в документе «Начисление зарплаты работникам организаций» (Рис. 10) необходимо на закладке «Взносы ФОТ» заполнить:

- базу доначисления («База (с ограничением)» и «в т.ч. донач. до мин.»);

- сумму доначисленного ЕСВ;

- статью налоговой декларации (отчета по ЕСВ).

После этого нужно переформировать проводки :

- на вертикальной закладке «Проводки» закладки «Взносы ФОТ»;

- на закладке «Проводки».

Рисунок 10 – документ «Начисление зарплаты работникам организаций» за июнь, закладка «Взносы ФОТ»

ПРИМЕР 7

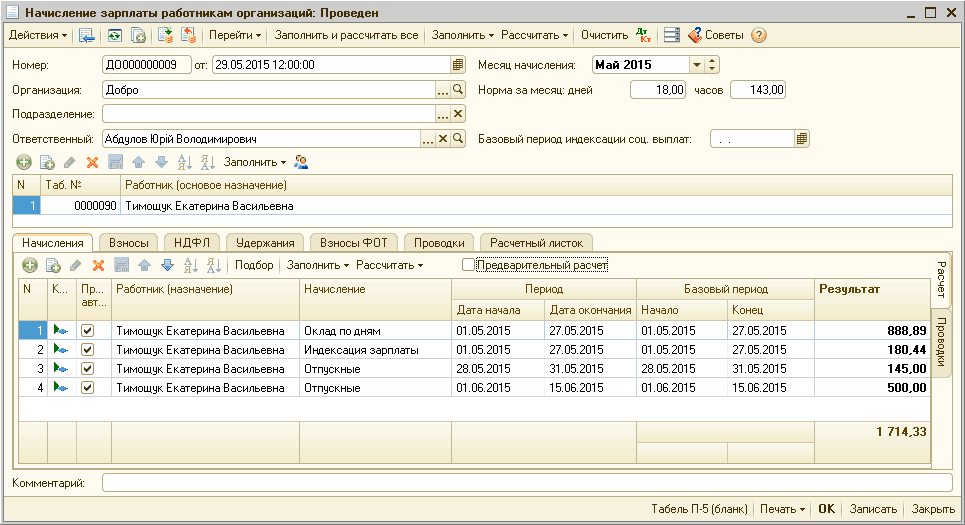

Тимощук Е. В. написала заявление на отпуск с 28 мая по 15 июня 2015 г. Ей произведено начисление заработной платы в размере 888,89 грн. и индексации в размере 180,44 грн., а также отпускных за май - 145 грн. и за часть июня - 500 грн. В июне произведено начисление заработной платы в размере 500 грн. и индексации в размере 185,50 грн. Необходимо провести расчет взносов сотруднице за май и июнь 2015 г.

Для начисления отпускн ых и заработной платы оформляется документ «Начисление зарплаты работникам организаций» (Рис. 11). Порядок отражения оплаты отпускных описан в статье «Методика отражения сумм начисленных отпускных в конфигурации «Бухгалтерия для Украины»».

Рисунок 11 – документ «Начисление зарплаты работникам организаций» за май, закладка «Начисления»

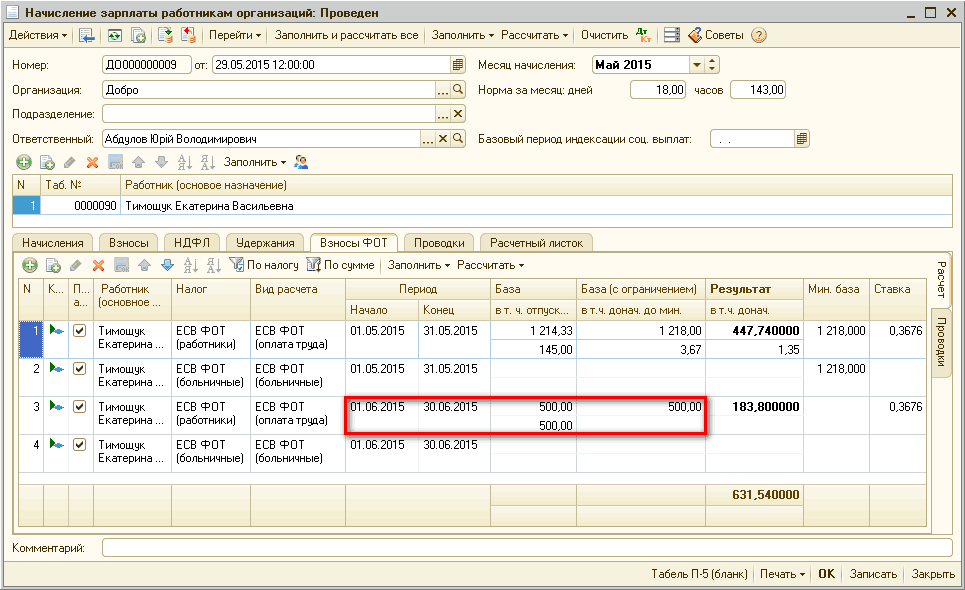

На закладке «Взносы ФОТ» за период май, будет произведено начисление ЕСВ исходя из фактической суммы начисления отпускных в размере 500 грн. (Рис. 12).

Рисунок 12 – документ «Начисление зарплаты работникам организаций» за май, закладка «Взносы ФОТ»

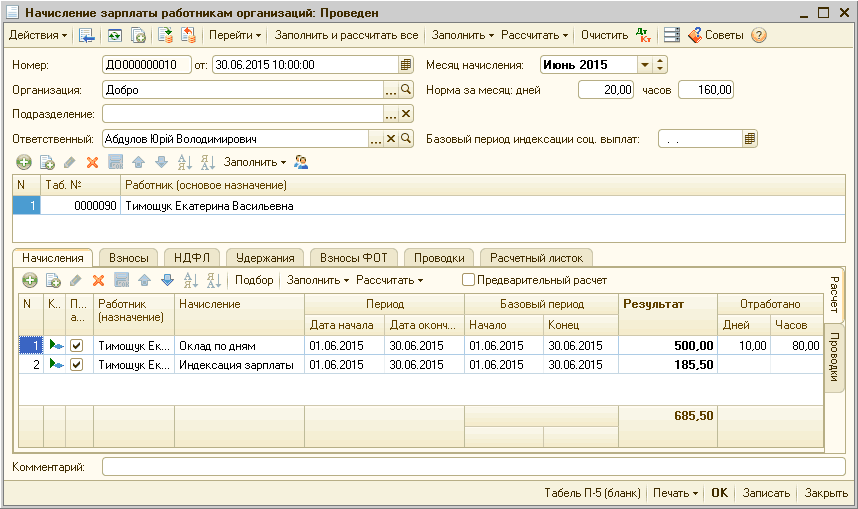

Для начисления заработной платы за июнь оформляется документ «Начисление зарплаты работникам организаций» (Рис. 13).

Рисунок 13 – документ «Начисление зарплаты работникам организаций» за июнь, закладка «Начисления»

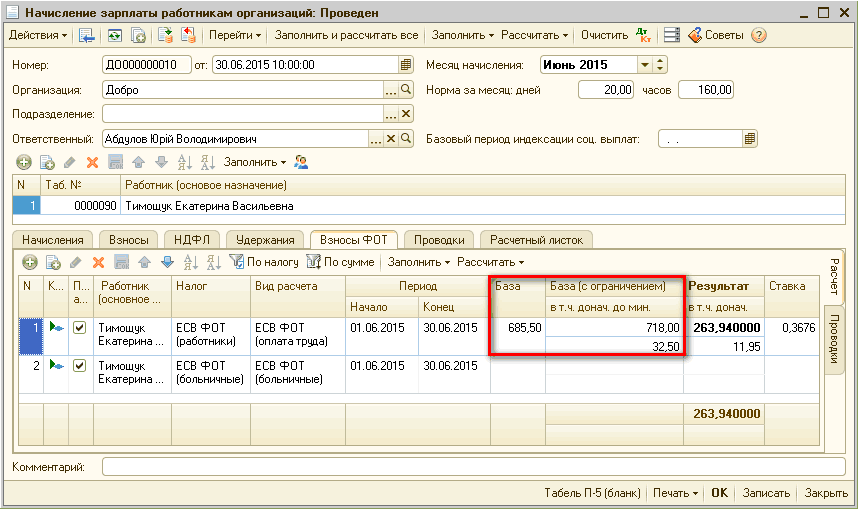

Расчет взносов на фонд оплаты труда производится на закладке «Взносы ФОТ» (Рис. 14), где в колонке «База» отражается сумма всех начислений сотрудника за текущий период, а в колонке «База (с ограничением)» – сумма, с которой производиться расчет взносов. В колонке «в т.ч. донач. до мин.» отражается разница между суммой минимальной заработной платы и суммой начислений, если она меньше минимальной зарплаты.

Сумма начислений за июнь сотрудницы Тимощук Е. В. составляет: 500 грн. (оклад), 185,50 грн. (индексация) и 500 грн. (отпускные, которые были начислены в мае). Общая их сумма меньше суммы минимальной заработной платы на 32,50 грн. (1185,50 грн. < 1218 грн.), поэтому база взносов должна составить 1218 грн. (см. п. 3 раздела «Общие положения»).

По примеру, база взносов определяется в следующем порядке:

- анализируется начисленная заработная плата (оклад) в сумме 500 грн., индексация в сумме 185,50 грн. (всего 685,50 грн.) и отпускные (которые были начислены в мае) в сумме 500 грн.;

- определяется разность между размером минимальной заработной платы – 1218 грн. и суммой начислений – 1185,50 грн. (оклад, индексация и отпускные). Такая разность составляет 32,50 грн. (1218 грн. – 1185,50 грн.) и отражается в колонке «в т.ч. донач. до мин.»;

- сумма начисленной заработной платы (оклад) увеличивается на указанную разницу (685,50 грн. + 32,50 грн.).

Итого, база для начисления ЕСВ составляет 718 грн.

Рисунок 14 – документ «Начисление зарплаты работникам организаций» за июнь, закладка «Взносы ФОТ»

Курсы бухгалтерские

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Тренинг-семинар «Как получить работу бухгалтера»

Курсы бухгалтеров с трудоустройством

Курс "Расчет заработной платы + 1С"

Другие материалы по теме:

основное место работы, принят, за месяц, взнос, заработная плата, действие, общие положения, по договору, механизм, общие, услуги, редакция, оплаты, закон, работы, пример, счета, сотрудник, начисления, организации, бухгалтерия, расчет, конфигурации, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Расчет заработной платы

Другие материалы по теме:

Порядок применения минимальной заработной платы при расчете ЕСВ на ФОТ

Порядок применения минимальной заработной платы при расчете ЕСВ на ФОТ

Общесистемные механизмы и принципы

Порядок применения минимальной заработной платы при расчете ЕСВ на ФОТ

Мы на Facebook