1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Управление затратами

Порядок учета затрат: выбор режима и особенности настройки

Списание себестоимости запасов методом ФИФО

Списание себестоимости запасов методом идентифицированной стоимости

Отсутствие информации о партии списываемого запаса

Определение окончательной себестоимости списания запасов при закрытии периода

Определение себестоимости списания с точностью до направления выбытия

Несовпадение аналитик управленческого и регламентированного учета

Требования и рекомендации по настройке порядка учета затрат

В конфигурации "Управление производственным предприятием для Украины" существует два режима учета себестоимости и затрат:

- "Традиционный"

- "Расширенная аналитика"

Эти режимы различаются:

- общим подходом

- структурой данных

- алгоритмами.

Различия приведены в таблице и проиллюстрированы на рисунках.

| Традиционный | Расширенная аналитика |

| Подход | |

| Два разных механизма для покупных запасо в и продукции собственного производства | Единый механизм для покупных запасов и продукции |

| Структуры данных | |

| Отдельные наборы регистро в для каждог о раздела учета. Большое количество регистров | Только два регистра - общие для учета запасов всех видов и затрат |

| Алгоритмы | |

| Два разных алгоритма для расчета себестоимости покупных запасов и продукции. Сложнаяпоследовательность расчета затрат и себестоимости. Различия – см. на рисунке | Единый алгоритм, основан на составлении и решении системы линейный алгебраических уравнений (СЛАУ). Простая последовательность расчета затрат и себестоимости |

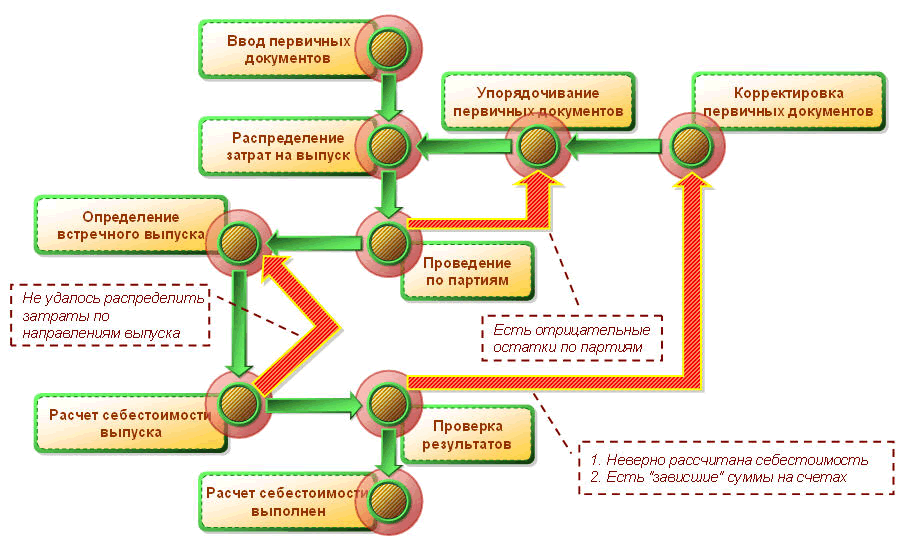

Порядок расчета себестоимости

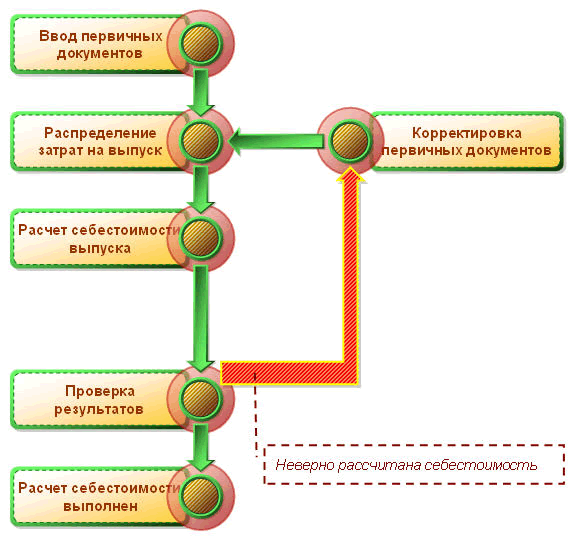

Традиционный режим:

Расширенная аналитика:

Выбор режима

Более совершенные алгоритмы и структура обеспечивают следующие преимущества расширенной аналитики перед традиционным режимом:

- Более удобная и надежная в использовании

- Исключены некоторые типы ошибок, упрощен поиск и исправление ошибок

- Нет зависимости от хронологической последовательности ввода документов: приход может быть введен после расхода

- Не требуется выполнять "тяжелые", ресурсоемкие операции

- Проведение по партиям

- Корректировка стоимости списания товаров

- Заполнение регистра сведений "Встречный выпуск"

- Применять итерационный метод расчета себестоимости

- Расширены возможности получения отчетов

С технической точки зрения "расширенная аналитика" также имеет ряд преимуществ:

- Использует более совершенные, производительные, надежные алгоритмы

- Упрощен и оптимизирован программный код

- Оптимизирована структура данных (всего два регистра)

- Обеспечена гибкость настройки детализации учета

- Сокращено количество движений, форми руемых регламентными документами

- Используются инновационные возможности платформы

Поэтому в общем случае рекомендуется использовать режим расширенной аналитики. Традиционный режим рекомендуется использовать в случаях:

- если такой режим уже применяется и полностью устраивает пользователе й

- если есть особенности учета, которые более точно автоматизируются в традиционном режиме

В то же время, при выборе режима нужно различать особенности режима расширенной аналитики, которые не позволяют автоматизировать учет в некоторых случаях – и особенности режима, которые непривычны и требуют пересмотра сложившихся стереотипов.

Списание себестоимости запасов методом ФИФО

Алгоритм списания в режиме расширенной аналитики

Списание методом ФИФО в режиме расширенной аналитики осуществляется по следующим принципам:

- На складе остаются партии запасов, поступившие последними

- Себестоимость списания в течение месяца по всем направлениям выбытия одинакова

- Все запасы, поступившие до начала месяца, считаются поступившими одновременно

Пример 1.Выбытие запасов, поступивших в течение месяца

Поступление от 05.12.09 - 10 шт. * 10 грн.

Реализация от 10.12.09 - 10 шт.

Поступление от 12.12.09 - 5 шт. * 12 грн.

Списание от 30.12.09 - 2 шт.

Алгоритм определения себестоимости выбытия:

- По методу ФИФО определяются партии, остающиеся на складе на начало следующего месяца: партия Поступление от 12.12.09 (3 шт. * 12 грн)

- Определяется общая себестоимость выбытия (10 шт. * 10 грн. + 2 шт. * 12 грн.) = 124 грн.

- Определяется средняя себестоимость выбытия единицы запаса 124 грн. / 12 шт. = 10,33 грн.

- Исходя из средней себестоимости выбытия, определяется сумма выбытия по каждому направлению

Сравним результаты:

| Документ выбытия | Себестоимость (традиционный режим) | Себестоимость (режим расширенной аналитики) |

| Реализация от 10.12.09 | 100 грн. | 103.33 грн. |

| Списание от 30.12.09 | 24 грн. | 20.67 грн. |

| Остаток на 01.01.10 | 36 грн. | 36 грн. |

Пример 2.Выбытие запасов, поступивших в прошлом месяце

Поступление от 05.11.09 - 10 шт. * 10 грн.

Поступление от 12.11.09 - 5 шт. * 12 грн.

Реализация от 10.12.09 - 10 шт.

Списание от 30.12.09 - 2 шт.

Алгоритм определения себестоимости выбытия:

- По методу ФИФО определяются партии, остающиеся на складе на начало следующего месяца: партия Остаток на начало месяца, стоимость партии (10 шт. * 10 грн. + 5 шт. * 12 грн.) = 160 грн. Остается на складе 3 шт. на сумму 32 грн.

- Определяется общая себестоимость выбытия 128 грн. и средняя себестоимость выбытия единицы запаса 10.67 грн.

- Исходя из средней себестоимости выбытия, определяется сумма выбытия по каждому направлению

Сравним результаты:

| Документ выбытия | Себестоимость (традиционный режим) | Себестоимость (режим расширенной аналитики) |

| Реализация от 10.12.09 | 100 грн. | 106.67 грн. |

| Списание от 30.12.09 | 24 грн. | 21.33 грн. |

| Остаток на 01.01.10 | 36 грн. | 32 грн. |

Увеличение периода, в течение которого различаются приходные партии

Обычно при определении себестоимости списания различными партиями считаются документы поступления запасов в течение расчетного месяца. Запасы, поступившие до начала месяца, считаются одной приходной партией. Предполагается, что обычно запасы используются в том же месяце, в котором они были приобретены (произведены).

Если на предприятии период между приобретением и использованием запаса обычно больше месяца, можно переопределить значение константы "Период между поступлением и списанием (ФИФО)". По умолчанию константа имеет значение 0. Например, если установить для нее значение 1, различными партиями будут считаться документы поступления запасов в течение расчетного и предыдущего перед ним месяца; запасы, поступившие более чем 1 месяц назад, считаются одной приходной партией.

Определяя значение константы, нужно учитывать, что увеличение периода существенно влияет на время расчета себестоимости.

Кроме того, рекомендуется значение константы определять один раз при переходе в режим расширенной аналитики и далее не переопределять. Если все же понадобилось переопределить значение константы, нужно обязательно соблюдать правило: нельзя увеличивать значение константы более чем на 1 в течение каждого месяца.

Увеличение значения константы на 2 и более в течение месяца может привести к некорректному списанию.

Пример 3. Увеличение значения константы на 2 в течение месяца.

Поступление от 05.10.09 - 10 шт. * 10 грн.

Поступление от 12.10.09 - 5 шт. * 12 грн.

Реализация от 10.11.09 - 6 шт.

В ноябре "Период между поступлением и списанием (ФИФО)" = 0.

По методу ФИФО определяются партии, остающиеся на складе на начало следующего месяца: партия Остаток на начало месяца, стоимость партии (10 шт. * 10 грн. + 5 шт. * 12 грн.) = 160 грн. Остается на складе 9 шт. на сумму 96 грн. Себестоимость выбытия 64 грн.

Реализация от 10.12.09 - 3 шт.

В декабре "Период между поступлением и списанием (ФИФО)" = 2.

По методу ФИФО определяются партии, остающиеся на складе на начало следующего месяца:

- партия Поступление от 12.10.09, стоимость партии 60 грн.; остается на складе полностью;

- партия Поступление от 05.10.09, стоимость партии 100 грн.; остается на складе 1 шт. стоимостью 10 грн.

Итого остается на складе 11 шт. на сумму 70 грн. Остаток на складе на начало месяца 96 грн. Себестоимость выбытия 26 грн.

Себестоимость выбытия не равна ни стоимости поступления из 1-й приходной партии, ни стоимости партии Остаток на начало месяца.

Изменение налогового назначения запасов

Изменение налогового назначения запасов (использование не в хозяйственной деятельности запасов, при приобретении которых были начислены валовые расходы и налоговый кредит) тоже, по сути, является выбытием запасов определенного налогового назначения. В режиме расширенной аналитики определение балансовой стоимости запасов и начисление налоговых обязательств будет осуществляться исходя не из стоимости конкретной партии, а из средней стоимости списания за период.

Например, если приобретены две единицы запаса для использования в хозяйственной деятельности в облагаемых НДС операциях, и одна из них использована в хозяйственной, а другая не в хозяйственной деятельности, то налоговые обязательства и ВД будут начислены не по цене приобретения второй из единиц, а по средней между ними.

Списание себестоимости продукции собственного производства

Продукция собственного производства всегда списывается по средней себестоимости, в том числе и в случаях, когда в настройках учетной политики определен метод списания ФИФО.

Чтобы поддерживать списание продукции (полуфабрикатов) в хронологическом порядке, рекомендуется идентифицировать партии продукции: для учета продукции каждого месяца выпуска завести отдельную серию или характеристику. Начиная с релиза 1.2.21, возможность вести учет по характеристикам и сериям появилась в том числе и в режимах «Регламентированный учет» и «Управленческий и регламентированный учет » (в регламентированном учете).

Выводы

Решение о целесообразности применения описанного алгоритма должно приниматься на каждом предприятии. При этом нужно учитывать бизнес-логику и учетную политику предприятия, а также имеющуюся законодательную базу:

- Определение метода ФИФО для целей бухгалтерс кого учета дается в П(С)БУ 9: «Оцінка запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надходили на підприємство (відображені у бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю перших за часом надходження запасів».

Кроме того, можно руководствоваться также Законом «О бухгалтерском учете и финансовой отчетности в Украине» (ст. 9, п. 5): «Господарські операції повинні бути відображені в облікових регістрах у тому звітному періоді, в якому вони були здійснені». Т.е. отображение операции с точностью до месяца допускается. И главное, тот же Закон в качестве одного из основных принципов бухгалтерского учета определяет «превалювання сутності над формою - операції обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми» (ст. 4).

- С целью расчета прироста-убыли запасов также нужно ориентироваться на П(С)БУ 9. Закон Украины «О налогообложении прибыли предприятий» позволяет использовать метод, но его определения не дает, а ссылается на стандарт бухгалтерского учета.

- С точки зрения Закона Украины «О налоге на добавленную стоимость», в случае использования в необлагаемых НДС операциях запасов, при приобретении которых был начислен налоговый кредит, начисляются налоговые обязательства по обычной цене. Обычная цена не связана однозначно со стоимость приобретения конкретной партии запасов.

- В Законе Украины «О налогообложении прибыли предприятий» не описано, как именно определяется балансовая стоимость запасов, использованных не в хозяйственной деятельности.

Принимая решение о применении описанной методики, рекомендуется принимать во внимание:

- объем документооборота , продолжительность закрытия месяца в случае ведения партионного учета;

- соответствие методике бизнес-логике предприятия: для предприятий, ведущих продажу «со склада» и массовое производство, одинаковая себестоимость списания одного и того же запаса в течение периода позволит более точно и «справедливо» оценить прибыль отдельных направлений (и даже продавцов), себестоимость различных видов продукции; для предприятий, ведущих позаказное производство и торговлю «под заказ», может быть важна последовательность, в которой товары и материалы списываются в себестоимость определенных заказов (видов продукции);

- применяемую на предприятии методику определения балансовой стоимости запасов, используемых не в хозяйственной деятельности: некоторые предприятия могут для этой цели учитывать валовые расходы, начисленные при приобретении, с точностью до приходной партии; в первую очередь это предприятия, осуществляющие более одного вида налоговой деятельности;

- объемы переходящих складских остатков покупных запасов: значение константы "Период между поступлением и списанием (ФИФО)" должно соответствовать периоду, в течение которого обычно используется приобретенный запас;

- объемы переходящих остатков продукции собственного производства: для тех видов продукции, по которым регулярно планируются существенные переходящие остатки, рекомендуется организовать идентифицированный учет по партиям (месяцам) выпуска, с использованием серий или характеристик.

В случае, если методика списания себестоимости методом ФИФО в режиме расширенной аналитики не устраивает предприятие, рекомендуется либо применять метод списания «по средней», либо вести учет запасов и затрат в традиционном режиме.

Списание себестоимости запасов методом идентифицированной стоимости

П(С)БУ 9 предписывает вести идентифицированный учет стоимости запасов в двух случаях:

- Для учета уникальных (отличающихся друг от друга) запасов. В конфигурации такие запасы имеют различные серии (характеристики)

- Для учета запасов, используемых в рамках различных заказов (проектов). В режиме традиционного учета для таких запасов предусмотрен обособленный учет по заказам покупателей.

В режиме расширенной аналитики есть возможность вести учет по сериям и характеристикам. Начиная с релиза 1.2.21, такая возможность есть во всех режимах, в том числе и в режимах «Регламентированный учет» и «Управленческий и регламентированный учет» (в регламентированном учете).

Обособленный учет по заказам не ведется. Для идентификации запасов, используемых в рамках различных заказов, возможно применять следующие методики:

- Указание для них различных серий (наименование серии может, например, включать номер заказа, наименование заказчика)

- Учет производственных затрат в рамках заказов. Заказ указывается при формировании прямых производственных затрат и при выпуске продукции. В результате после расчета себестоимости известна сумма затрат на выпуск продукции в рамках заказа. После выполнения заказа валовую прибыль по нему можно получить как разницу между суммой продажи по заказу и суммой затрат на выпуск в рамках заказа.

Отсутствие информации о партии списываемого запаса

Себестоимость списания запасов в режиме расширенной аналитики осуществляется в целом за период. Не сопоставляются расходный документ и приходная партия: в проводка х и движениях по регистрам, регистрирующих списание запасов, не указывается приходная партия, с которой они были списаны.

Такое поведение нельзя считать ограничением:

- При ведении идентифицированного партионного учета, информацию о документе поступления можно получить из серии номенклатуры .

- При списании методом ФИФО, неизвестно, к какой партии на самом деле относится выбывший запас. Списание по методу ФИФО основано на допущении, что партии выбывают в той же последовательности, в которой поступили

Определение окончательной себестоимости списания запасов при закрытии периода

В режиме расширенной аналитики при приобретении запасов и при поступлении дополнительных расходов на их приобретение их себестоимость определяется так же, как в традиционном режиме учета.

В течение периода в режиме расширенной аналитики покупные запасы, как и продукция собственного производства, списываются по предварительной себестоимости:

- По плановым ценам;

- По прямым затратам (под стоимостью прямых затрат для покупных запасов понимается средняя себестоимость на момент списания);

- По нулевой стоимости.

В конце месяца, при расчете себестоимости, производится корректировка себестоимости списания.

Применяемая методика позволяет в течение месяца дать достаточно точную предварительную оценку себестоимости списания запасов одним из способов:

- По средней себестоимости на момент списания;

- По плановой себестоимости.

Плановая себестоимость покупных запасов может определяться вручную или автоматически, как цена последней закупки. Определение плановых цен запасов позволяет не только оценивать себестоимость выбытия – она нужна для планирования себестоимости готовой продукции, стоимости закупок, прибыли от продаж продукции и покупных товаров.

Кроме того, предварительная оценка по плановой себестоимости, по сути, позволяет использовать при оценке запасов и затрат метод «стандарт-костинг». В течение месяца стоимость выбывших запасов и материальных затрат оценивается по плановой себестоимости. При закрытии месяца документ «Расчет себестоимости выпуска » определяет разницу между плановой и фактической себестоимостью каждого запаса, плановой и фактической суммой затрат по каждой материальной статье – и формирует корректировки на эту сумму.

Определение себестоимости списания с точностью до направления выбытия

Окончательная себестоимость списания запасов определяется при закрытии месяца. При этом окончательная себестоимость не определяется для каждого документа реализации или списания – она определяется с точностью до направления выбытия. Под направлением выбытия понимается:

- При списании – аналитика затрат: статья затрат , подразделение, номенклатурная группа и заказ затрат;

- При реализации – номенклатурная группа реализации.

При списании в производство (на затраты) этой информации вполне достаточно для определения себестоимости производимой продукции и определения финансовых результатов (других показателей, используемых для анализа деятельности предприятия).

При реализации может понадобиться анализировать валовую прибыль продаж не только номенклатурной группы товаров, но и подразделения, менеджера по продажам, заказа. Для определения валовой прибыли рекомендуется применять следующую методику:

- Если себестоимость товаров учитывается по предприятию в целом, то валовая прибыль можно определить как разницу между суммой продаж и себестоимостью реализованных товаров. Себестоимость реализации каждой единицы товара определяется как средняя себестоимость выбытия этого товара.

- Если себестоимость товаров учитывается в разрезе складов, предполагается, что каждое подразделение реализует товары с отдельного склада (например, эти склады расположены в разных городах). Тогда себестоимость реализации единицы товара при определении валовой прибыли подразделения (менеджера, работающего в этом подразделении) определяется как средняя себестоимость выбытия со склада этого подразделения.

Несовпадение аналитик управленческого и регламентированного учета

Выбирается один из трех режимов расширенной аналитики:

- Регламентированный учет – стоимостной учет запасов и затрат только по данным регламентированного учета. Детальность учета такова, чтобы обеспечить формирование бухгалтерских проводок.

- Регламентированный учет с дополнительной аналитикой – стоимостной учет запасов и затрат только по данным регламентированного учета. Детальность учета определяется пользователем таким образом, чтобы получить стоимостную оценку, необходимую для принятия управленческих решений.

- Управленческий и регламентированный учет – ведется раздельный стоимостной учет запасов и затрат по данным управленческого и регламентированного учета. Детальность учета определяется пользователем таким образом, чтобы получить стоимостную оценку, необходимую для принятия управленческих решений; детальность регламентированного учета такова, чтобы обеспечить формирование бухгалтерских проводок.

Если на предприятии ведется управленческий и регламентированный учет , это значит, что они ведутся с разной целью: управленческий – для принятия управленческих решений; бухгалтерский – для сдачи регламентированной отчетности . Поэтому стоимостной учет запасов и затрат в разных видах учета может вестись с различной детальностью:

- управленческий учет - с точностью до характеристики и серии запаса (материальной производственной затраты), варианта выпуска продукции, чтобы обеспечить полную информацию о их стоимости;

- регламентированный учет - с точностью до номенклатуры, чтобы обеспечить корректное формирование бухгалтерских проводок.

Если же на предприятии для принятия управленческих решений используются данные бухгалтерского учета, в информационной базе нет необходимости вести два вида учета. В таком случае выбирается режим «Регламентированный учет с дополнительной аналитикой».

Требования и рекомендации по настройке порядка учета затрат

Расширенная аналитика

В условиях интенсивного документооборота рекомендуется указывать порядок формирования учетных цен :

- "По плановым ценам";

- "По нулевой стоимости".

При использовании варианта "По прямым затратам" следует учитывать:

- при интенсивном документообороте он может приводить к недостаточной производительности и параллельности работы системы;

- при несоблюдении хронологической последовательности документов (т.е. если расходы введены раньше приходов), списание может производиться по нулевой себестоимости;

- некоторые производственные документы («Комплектация номенклатуры»; «Поступление товаров из переработки»; «Передача товаров», операция « передача продукции заказчику ») формируют и списывают нулевую себестоимость, в том числе и при соблюдении хронологической последовательности документов.

Традиционный режим

При интенсивном документообороте необходимо снимать флаги "Списывать партии при проведении документов" в настройках параметров учета .

Если установить этого флаг в условиях интенсивного документооборота, то могут возникнуть проблемы недостаточной производительности и параллельности работы системы.

Индивидуальное обучение 1С

Цены и режим обучения: бухгалтерские курсы

Курс 1С:Бухгалтерия «1С 8.2 для профессионалов»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс CorelDRAW

Индивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме:

выбор режима, расширенная аналитика, списание себестоимости, учет затрат, партионный учет, партия, настройка учета, расчет себестоимости, аналитика, управленческий учет, требования, документооборот, закрытие месяца, выпуск продукции, рекомендации, продукция, особенности, алгоритм, запасы, реализация, себестоимость, затраты, поступление, 8.2

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Управление затратами

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Формирование первоначальной стоимости ОС при принятии к учету в режиме расширенной аналитики

Мы на Facebook