Пример отражения начисления декретных в бухгалтерском и налоговом учете

Рассмотрим пример отражения начисления декретных в бухгалтерс ком и налоговом учете.

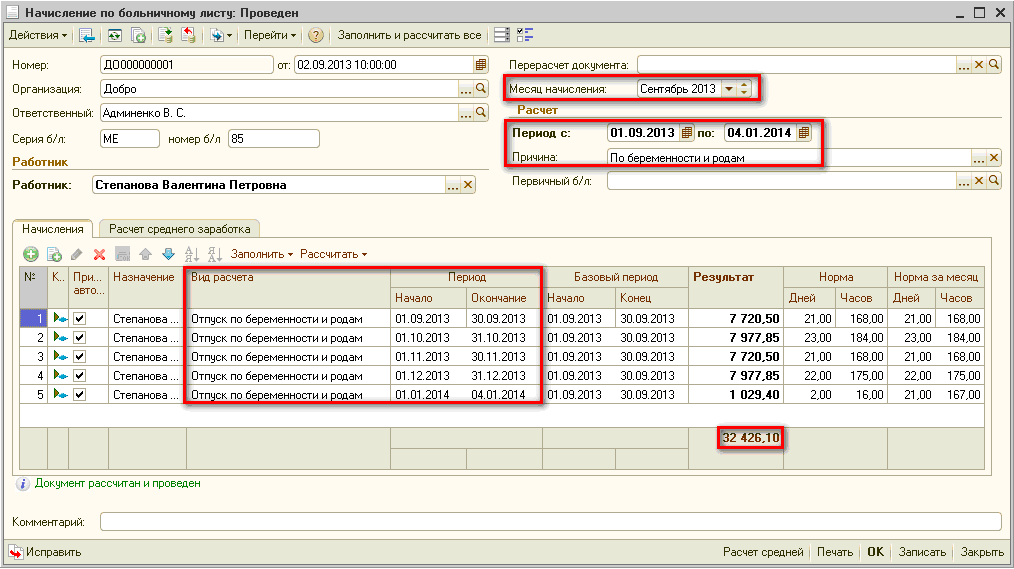

Сотруднице Степановой В. П. предоставлен отпуск по беременности и родам с 01 сентября 2013 года продолжительностью 126 календарных дней (к. дн.). За расчетный период (01 марта 2013 года – 31 августа 2013 года) работнице начислена заработная плата в размере 47353,00 грн. В расчетном периоде 184 к. дн.

Создаем документ «Начисление по больничному листу» (рис.1): вносим сотрудника, период с 01.09.2013 по 04.01.2014 (по примеру 126 к. дн.) и причину «По беременности и родам». При нажатии на кнопку «Заполнить и рассчитать все» согласно периоду, указанного в больничном листе и в соответствующем поле шапки документа, вид расчета «Отпуск по беременности и родам » будет разбит по месяцам.

Рисунок 1 – документ «Начисление по больничному листу», закладка «Начисления»

Если ранее начисленная зарплата отражалась в программе документами «Начисление зарплаты сотрудникам организаций», сумма средней в конфигурации будет рассчитана автоматически. Если работа с конфигурацией в ин форма ционной базе только начинается, и нет накопленной информации для расчета среднего заработка, сумма может быть отражена вручную или внесена вводом остатков. Более подробно описано в статье «Ввод начальных остатко в по расчетам с сотрудниками».

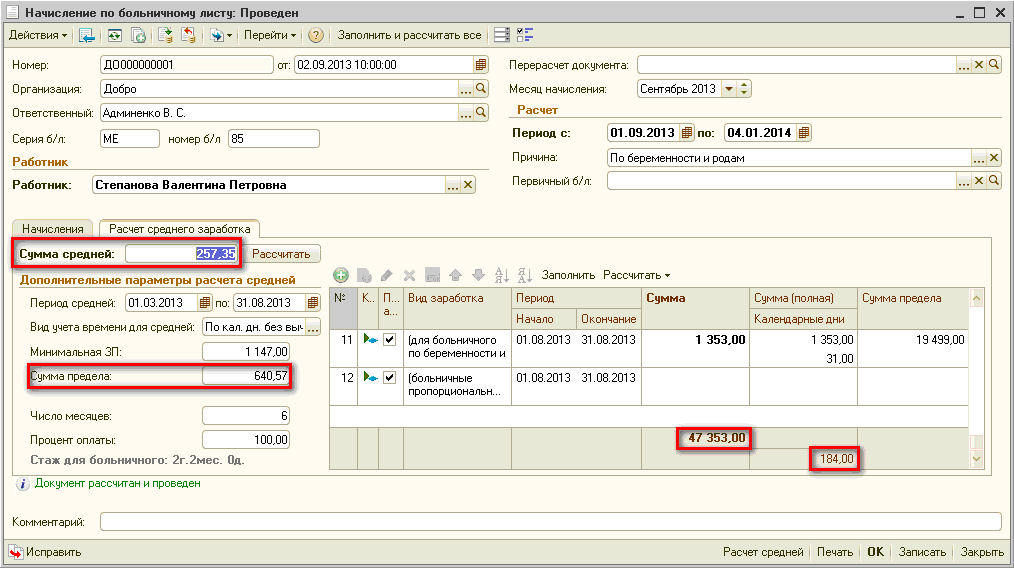

На закладке «Расчет среднего заработка» (рис. 2) можно проверить и пересчитать среднюю. В реквизите «Сумма средней» отражается результат расчета средней. По нашему примеру, среднедневная зарплата работницы составляет 257,35 грн. (47353,00 грн. ч 184 к. дн.).

Рисунок 2 – документ «Начисление по больничному листу», закладка «Расчет среднего заработка»

Сумма декретных, подлежащих начислению и выплате работнице 257,35 грн. Ч 126 к. дн. = 32426,10 грн. (см. рис. 1).

Как было сказано на закладке «Справка», среднедневная зарплата не должна превышать максимальную величину заработной платы из расчета на один день. Этот показатель определяется путем деления установленной максимальной величины заработной платы в последнем месяце расчетного периода, на среднемесячное количество календарных дне й (30,44). По нашему примеру максимальная величина зарплаты в августе 2013 года составляет 19499,00 грн., значит показатель равняется 640,57грн.* (19499,00 грн. ч 30,44 к. дн.). В строке «Сумма предела» будет отражена данная сумма (см. рис.2).

* Если расчет происходит не по основному месту работы, а по совместительству и сотрудником была предоставлена справка о средней зарплате, начисленной по основному месту работы, то сумму предела необходимо установить вручную, с учетом ранее рассчитанной. В нашем примере 383,22 грн. (640,57 грн. – 257,35 грн.).

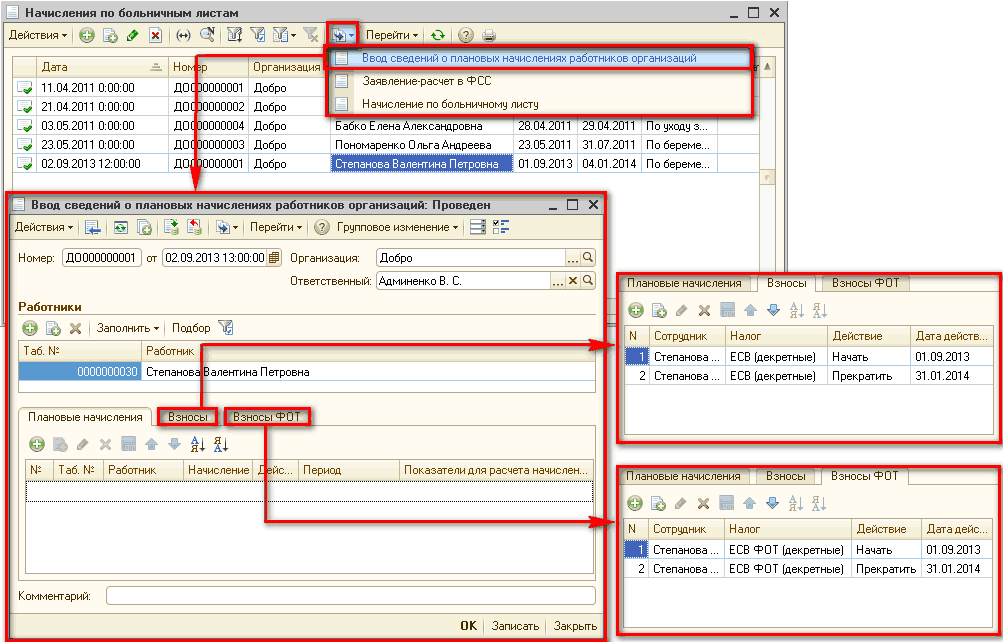

Как было сказано на закладке «Порядок работы в программе», на основании документа «Начисление по больничному листу» вводим документ «Ввод сведений о плановых начислениях работников организации » (рис. 3):

Рисунок 3 – документ «Ввод сведений о плановых начислениях работников организации»

| Обращаем внимание!!! Как было сказано на закладке «Порядок работы в программе» взносы назначаются с первого числа первого месяца отпуска по последнее число последнего месяца отпуска. |

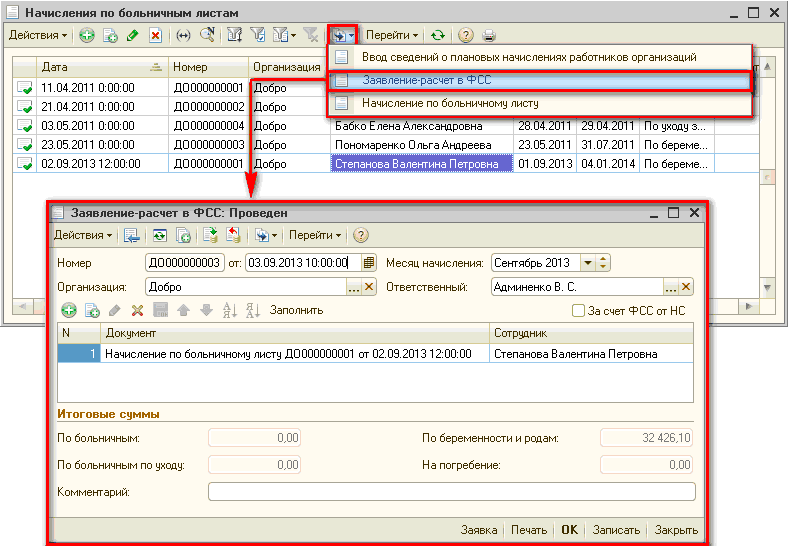

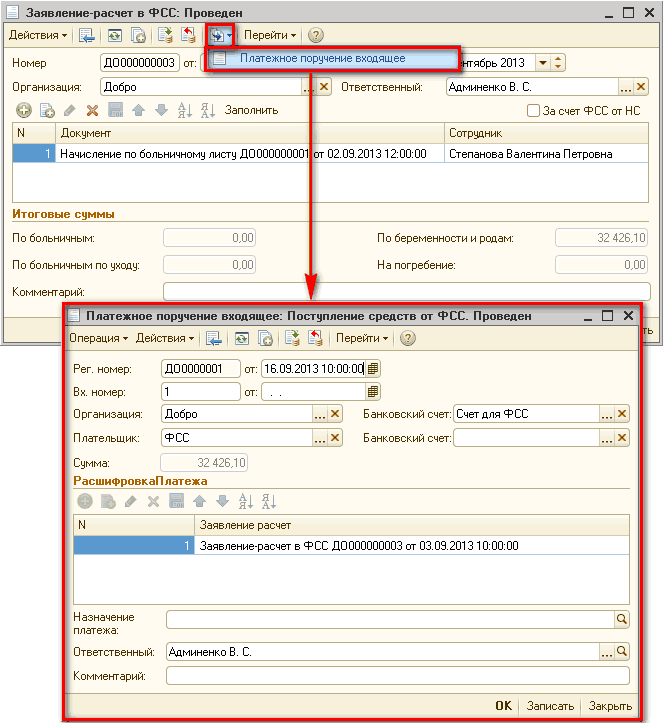

На основании документа «Начислении по больничному листу» также вводим документ «Заявление - расчет в ФСС» (рис. 4):

Рисунок 4 – документ «Заявление - расчет в ФСС»

Поступления денег от ФСС отражается документом «Платежное поручение входящее» с видом операции «Поступление денег от ФСС» (рис. 5). Для облегчения ввода документа рекомендуем создать его на основании документа «Заявление - расчет в ФСС»:

Рисунок 5 – документ «Платежное поручение входящее»

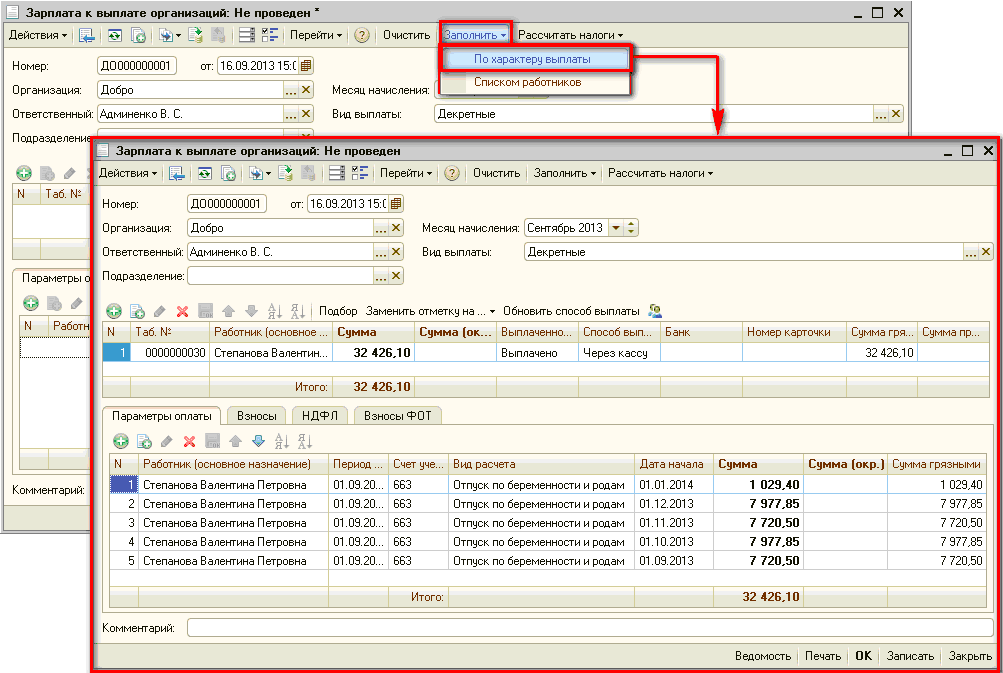

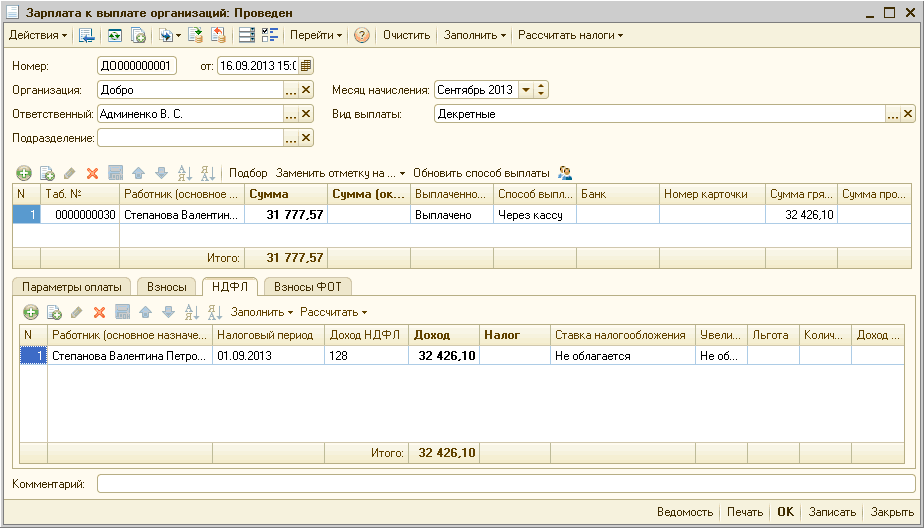

После получения денег от ФСС формируем документы на выплату пособия. В данном случае создаем документ «Зарплата к выплате организации». Вид выплаты указываем «Декретные» (этот вид выплаты был создан вручную, подробнее см. закладку «Порядок работы в программе») и заполняем по характеру выплаты (рис. 6)

Рисунок 6 – документ «Зарплата к выплате организации», закладка «Параметры оплаты»

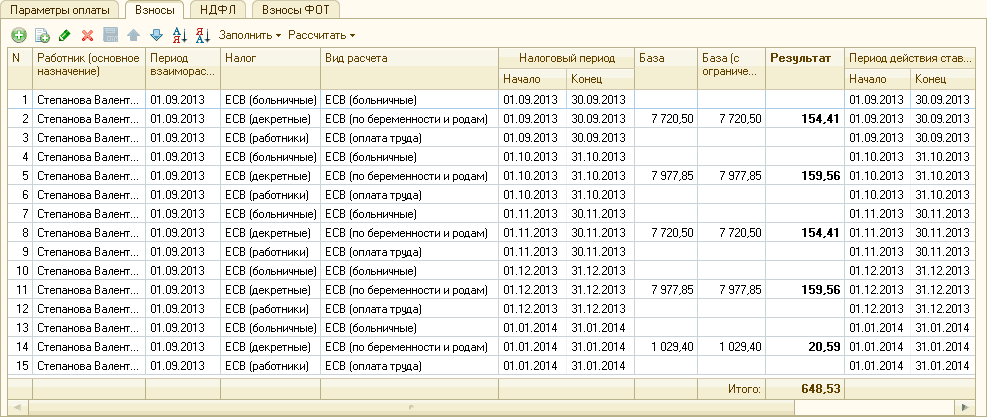

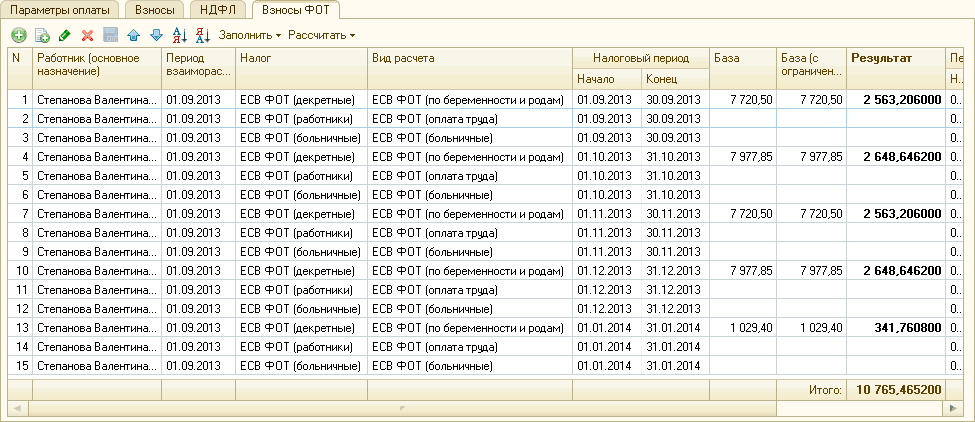

Рассчитываем взносы по кнопке «Рассчитать налоги». На закладке «Взносы» (рис. 7) и «Взносы ФОТ» (рис. 8) будут рассчитаны взносы.

Рисунок 7 – документ «Зарплата к выплате организации», закладка «Взносы»

Рисунок 8 – документ «Зарплата к выплате организации», закладка «Взносы ФОТ»

На закладке «НДФЛ» (рис. 9) будет отражена только сумма пособия, так как НДФЛ она не облагается (см. подробнее закладку «Справка»).

Рисунок 9 – документ «Зарплата к выплате организации», закладка «НДФЛ»

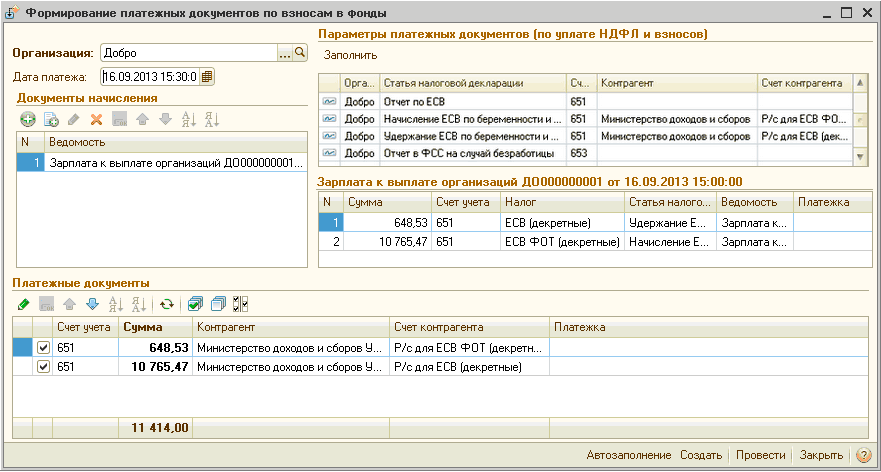

С помощью обработки «Формирование платежных документо в по взносам в фонды» (рис. 10) создаем платежные поручения исходящие для перечисления взносов (кнопки «Создать» и «Провести»).

Рисунок 10 – обработка «Формирование платежных документов по взносам в фонды»

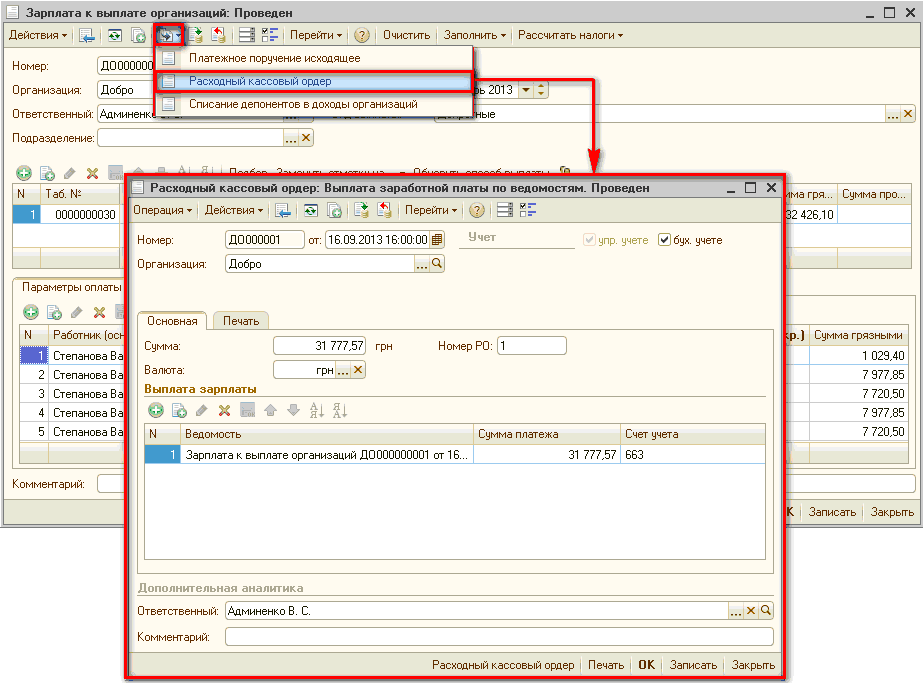

Для перечисления суммы пособия воспользуемся документом «Расходный кассо вый ордер» (рис. 11).

Рисунок 11 – документ «Расходный кассовый ордер»

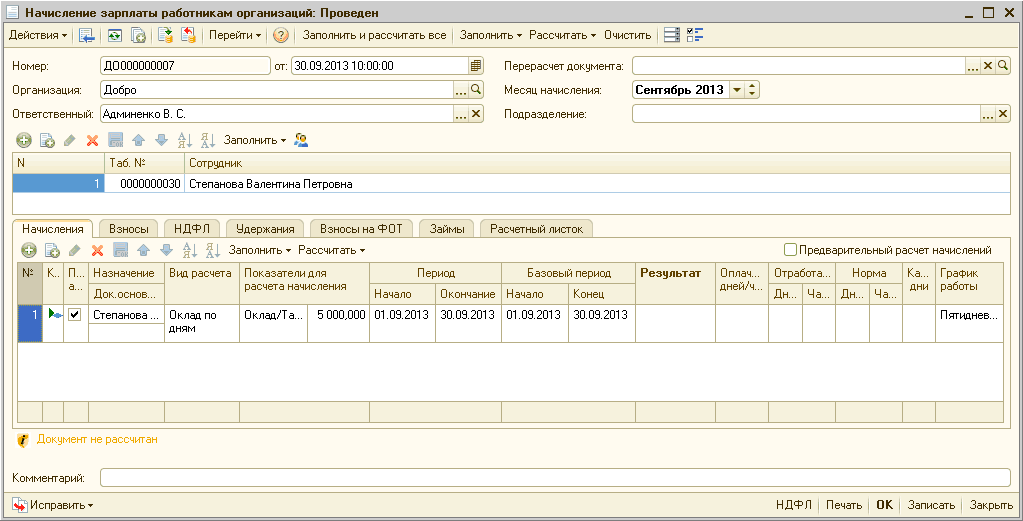

Расчет взносов производится при расчете документа «Начисление зарплаты сотрудникам организаций». На закладке «Начисления» отражается сумма начисленной заработной платы сотруднику за месяц. В нашем примере за месяц сентябрь сотруднику заработная плата не начислялась (рис. 12).

Рисунок 12 – документ «Начисление зарплаты сотрудникам организаций», закладка «Начисления»

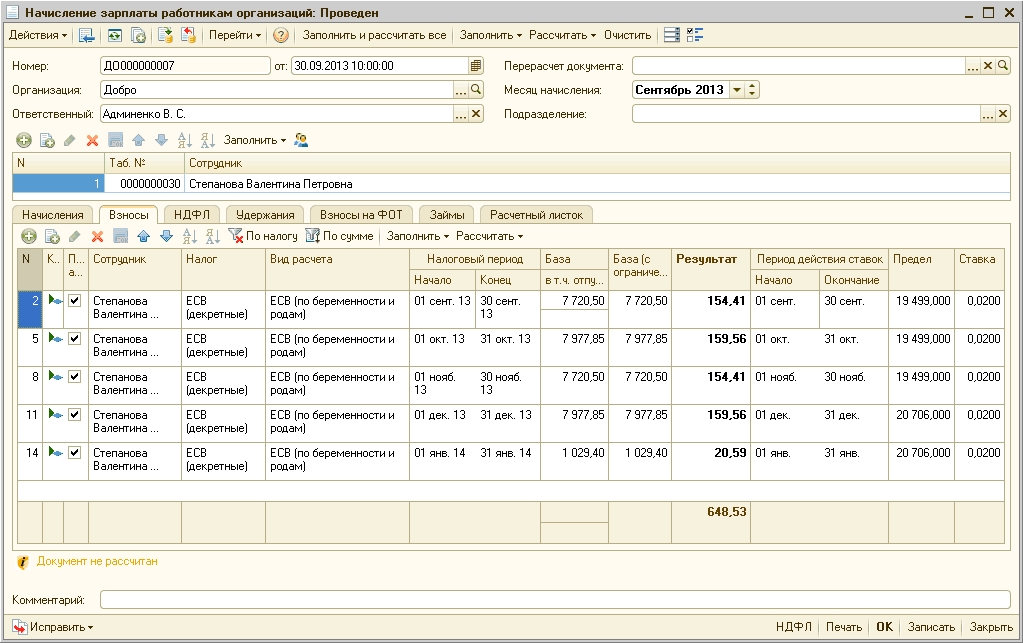

На закладке «Взносы» (рис. 13) удерживается ЕСВ (2% от суммы декретных 32426,10 грн.), при этом сумма ЕСВ буде т разделен а по месяцам для корректного отражения отчета по ЕСВ.

Рисунок 13 – документ «Начисление зарплаты сотрудникам организаций», закладка «Взносы»

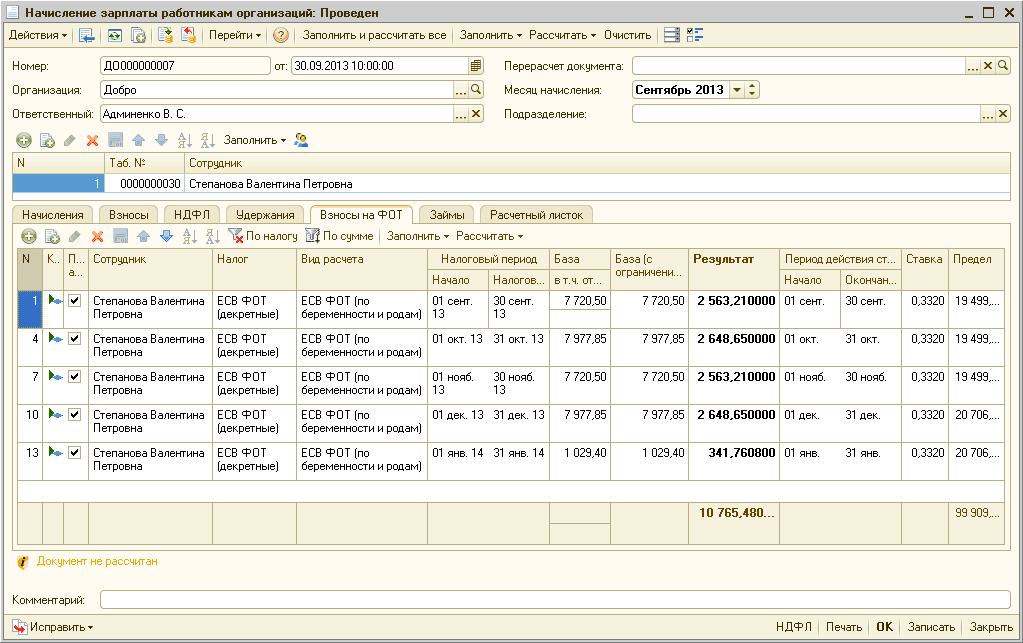

На закладке «Взносы ФОТ» (рис. 14) начисляется ЕСВ (33,2% от суммы декретных 32426,10 грн.), при этом сумма ЕСВ также будет разделена по месяцам.

Рисунок 14 – документ «Начисление зарплаты сотрудникам организаций», закладка «Взносы ФОТ»

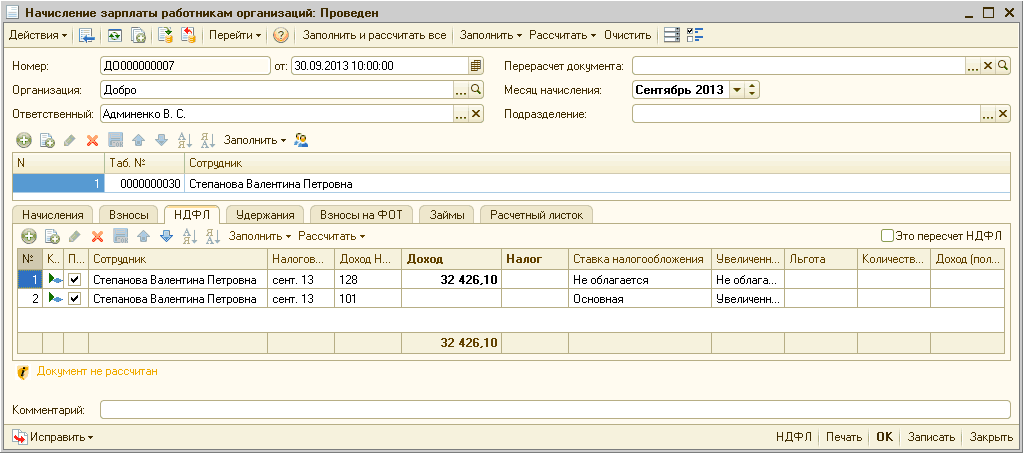

Расчет НДФЛ также производится при расчете документа «Начисление зарплаты сотрудникам организаций». Поскольку НДФЛ с декретных не удерживается (см. вкладку «Справка»), то на закладке «НДФЛ» (рис. 15) налог не рассчитывается.

Рисунок 15 – документ «Начисление зарплаты сотрудникам организаций», закладка «НДФЛ»

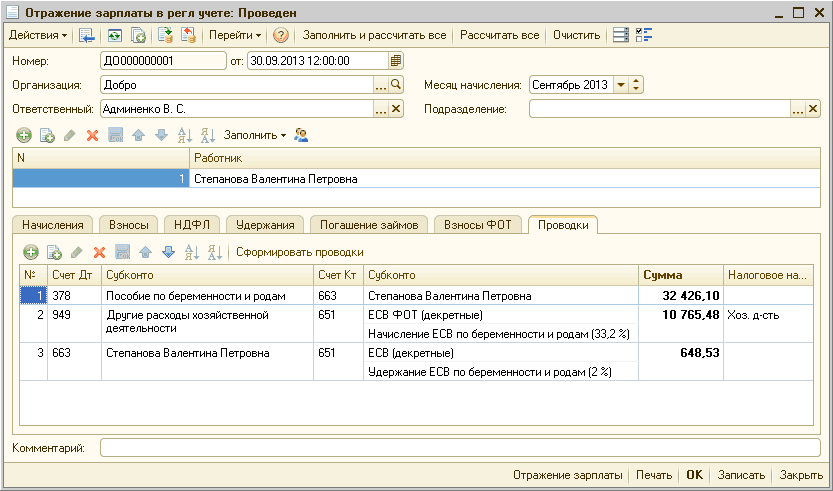

После начисления зарплаты с помощью документа «Начисление зарплаты сотрудникам организаций», формируем проводки с помощью документа «Отражение зарплаты в регламентированном учете» (рис.16):

Рисунок 16 – документ «Отражение зарплаты в регламентированном учете»

Другие материалы по теме:

отпуск по беременности и родам, по беременности и родам, сбор, зарплата к выплате, к выплате, взносы, отпуск, рассчитать, зарплата, начисление, счета, заполнить, начисления, действия, вид, расчет, документа, учет, счет, документ

Материалы из раздела: Бухгалтеру / ФСС

Другие материалы по теме:

Общесистемные механизмы и принципы

Методика отражения компенсации отпуска

Мы на Facebook