1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Производство

Расчет фактически понесенных затрат

Когда ведется распределение накопленных прямых и косвенных затрат, рассчитывается себестоимость продукции → проводится калькуляция себестоимости. Ее цель → анализ эффективности производства, выявление наиболее затратных статей, уменьшение себестоимости продукции.

В подсистеме применяется попередельный метод калькулирования себестоимости. Произвести продукцию можно из исходного закупленного сырья, из купленных полуфабрикатов → подсистема считает такие материалы 1 уровнем предела. В случае использования этого производственного продукта он будет еще использоваться как составляющая при производстве другого продукта, то:

- первому производственному полуфабрикату будет присвоен первый уровень передела;

- второй продукт будет либо конечной продукцией, либо будет полуфабрикатом второго уровня передела.

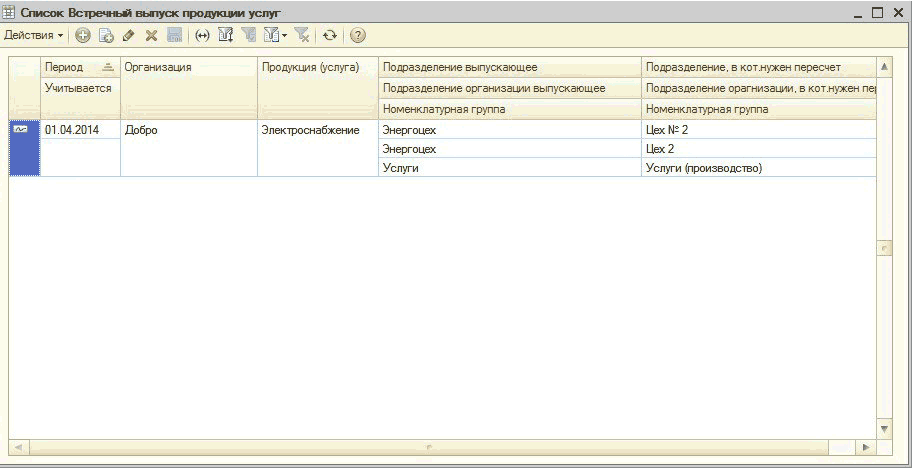

Учитываются случаи, когда производственные продукты более высокого уровня передела входят в производственное изделие более низкого передела → это встречный выпуск . В подсистеме предусмотрена обработка таких ситуаций. Нужно для ее учета внести данные о порядке расчета встречного выпуска в регистр сведений «Встречный выпуск продукции и услуг» (верхнее меню → операции → регистр сведений → встречный выпуск продукции)

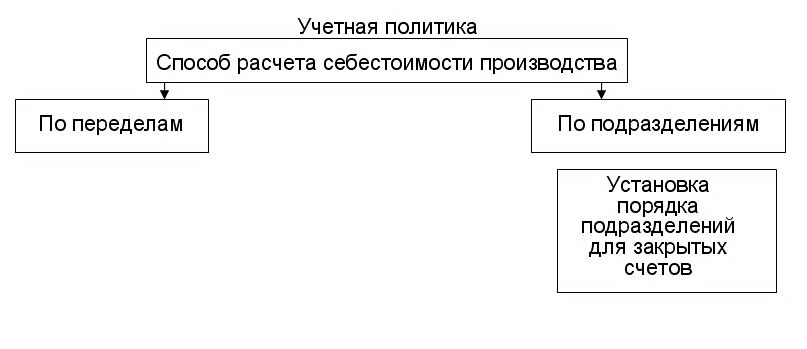

В конфигурации переделы не происходит нумерация пользователе м. Они автоматически рассчитываются. Программа сканирует выпуски, показывает материальные составляющие, проверяет, не являются ли они результатом прошлых выпусков, и дает полуфабрикатам номера переделов. Если нужно сначала определить затраты вспомогательных подразделений, а потом чтобы они распределились на основное производство, то все-таки можно вручную указать последовательность закрытия подразделений, а внутри подразделений → система сама автоматически установит переделы. 1й способ расчета себестоимости → «по переделам», 2й → «по подразделениям».

Во время выбора способа расчета «по подразделениям» подсистеме надо вручную указать последовательность работы с подразделениями. О формл яется документ «Установка порядка подразделений для закрытия счетов»

![Рисунок "Расчет по подразделениям": [8] Запись Учетная политика: Учетная политика: _ П X Действия - В I Й 2 Общая Скидки Период: 01.01.2000 В Ведение учета по проектам Учет партий товаров Стратегия списания партий товаров по хронологии: ФИФО Применять стратегию списания по хронологии для воз](/img/materialy_raschet_fakticheski_ponesennykh_zatrat/159.png)

Если руководство предприятия будет анализировать состав и суммы фактических затрат на каждое промежуточное изделие, то будет использован метод попередельного калькулирования. Если в производственном процессе будут использованы полуфабрикаты, но никого не интересуют материальные затраты, затраты на оплату труда, затраты электороэнергии на их изготовление, то все затраты буду списаны в «один котел», на склад приходуется только конечный продукт, его продают по ценам реализации.

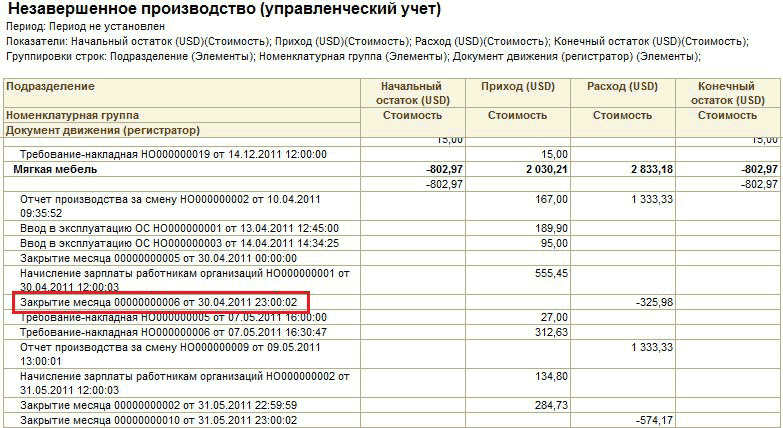

Распределение непрямых затрат на выпущенную продукцию проводится в конце месяца операциями проводится в конце месяца операциями документа «Закрытие месяца» процедурой «Расчет и корректировка себестоимости продукции»

Процедура оформляет как приход в незавершенное производство, так и расход из него

![Рисунок" Распределение непрямых затрат": П Установка порядка подразделений для закрытия счетов: Проведен _ П X Действия - Щ I ] Ц Перей™ ’г ф ' Э ПГ I ЕЙ, I Е Номер: :ии 1 : и: 1 т п 1от: [01.01.2008 00:00:0С Щ/ Отразить в: упр. учете Орегл. учете Порядок закрытия_ Поряд... Подразделение ит Энерг](/img/materialy_raschet_fakticheski_ponesennykh_zatrat/161.png)

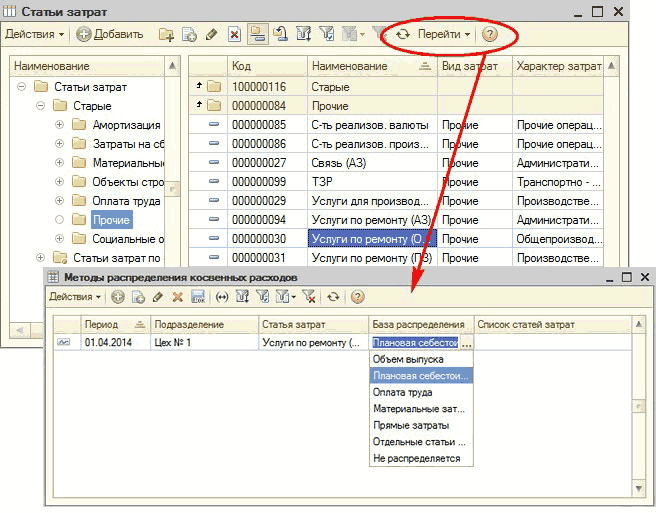

Затраты не всегда могут фиксироваться как прямые производственные → отнесенные на конкретную номенклатурн ую группу производственной продукции. Они могут косвенно относиться на производство в целом. Оформление таких счетов в системе приводит к увеличению косвенных расходов предприятия, которые собираются в регистре накопления «Затраты». Расходы общепроизводственного назначения распределяются на выпущенную продукцию и увеличивают её себестоимость. При распределении общепроизводственные расходы поступают в незавершенное производство по заданному алгоритму между выпущенной продукцией. Материальные затраты могут быть прямимы или косвенными → их можно отнести на общепроизводственные затраты. Фактическая стоимость относится прямо на выпущенную номенклатурную группу продукции. С помощью затрат на бракованную продукцию увеличивается себестоимость продукции → это затраты на исправимый и неисправимый брак, правила их распределения задаются пользователем. Алгоритм распределения косвенных затрат задается: справочник «Статьи затрат»

- элемент затраты → кнопка «Перейти» - методы распределения косвенных расходов.

Предприятие для распределения общепроизводственных расходов выбирает самостоятельно базы распределения. Выбирается один из приведенных методов:

- «Объем выпуска» - используется количество выпущенной продукции в течение месяца;

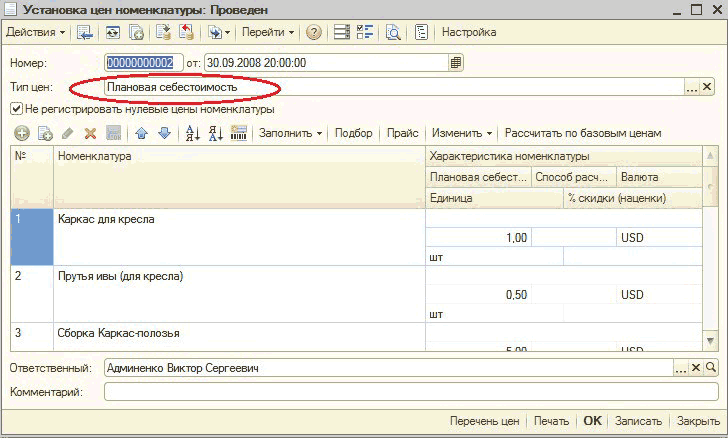

- «Плановая себестоимость» - используется плановая стоимость выпущенной продукции;

- «Оплата труда» - используется сумма производственных расходов, отраженных на статьях затрат с видом «Оплата труда»;

- «Материальные затраты» - используется сумма производственных расходов, в статьях «Материальные расходы»;

- «Прямые затраты» - используется сумма прямых производственных расходов, в статьях «Производственные»;

- «Отдельные статьи прямых затрат» - используется сумма производственных расходов по статьям, которые выбираются пользователем. Список статей находится в справочнике «Список статей затрат, включенных в базу распределения косвенных расходов».

Для общепроизводственных расходов устанавливается способ с точностью до подразделения и статьи затрат .

В конце месяца автоматически стоимость всех выпусков будет скорректирована на разницу между плановой и фактической себестоимостью. К прямым затратам добавляются косвенные, за минусом стоимости возвратных отходо в. Таким образом, будет скорректирована стоимость расхода из незавершенного производства в большую или меньшую сторону.

Аналитика учета затрат → подразделения, статьи затрат и номенклатурные группы .

Прямые затраты накапливаются исключительно по номенклатурной группе, а не по продукции конкретно. Косвенные затраты также распределяются в конце месяца по номенклатурным группам продукции. Единица продукции → это расчетные данные.

Алгоритм расчета:

- по номенклатурной группе определяется сумма плановых себестоимостей выпущенной продукции;

- выводится коэффициент отношение суммы плановых себестоимостей выпуска по номенклатурной группе к плановой себестоимости элементов этой группы;

- суммы фактических затрат по номенклатурной группе продукции умножаются на этот коэффициент.

В отчете «Справка расчет», как показано на данном рисунке

Себестоимость выпущенной продукции, по которым предусмотрены плановые цены, отчетливо видно, как по номенклатурной группе «Полуфабрикаты» были выпущены: полуфабрикат «Прутья ивы» и услуга «Сборка Каркас-полозья». В графе «9» - сумма прямых расходов элементов номенклатурной группы рассчитана по коэффициенту с использованием плановой себестоимости выпусков.

Другие материалы по теме:

встречный выпуск продукции, методы распределения косвенных расходов, передел, встречный выпуск, материальные затраты, по подразделениям, плановая себестоимость, продукт, незавершенное производство, материальные, выпуск, статьи затрат, выпуск продукции, статьи, учетная политика, подразделение, расход, себестоимость, производство, затраты, стоимость, счета, сумма, действия, расчет, учет, счет

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Производство

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Настройки, влияющие на учет производственной деятельности

Подсистема управления производственными операциями. Концепция

Мы на Facebook