1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Создание НМА собственными силами

1. Отнесение на объект строительства услуг сторонних организаций

2. Списание товаров на объект строительства

3. Накопление затрат по заработной плате на объекте строительства

4. Принятие к учету нематериального актива в сумме накопленных затрат

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигурации «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

В данной статье, на конкретном примере, будет рассмотрен порядок накопление затрат на объекте строительства, с последующим принятием к учету нематериального актива (далее НМА).

Общие сведения

Согласно п. 17 П(С)БУ 8: Первоначальная стоимость нематериального актива, созданного предприятием/учреждением, включает прямые расходы на оплату труда, прямые материальные расходы, другие расходы, непосредственно связанные с созданием этого нематериального актива и приведением его в состояние пригодности для использования по назначению (оплата регистра ции юридического права, амортизация патентов, лицензий и т. п.).

Но не все расходы, связанные с созданием НМА, должны включатся в стоимость актива. Например, не включаются в стоимость актива (а включаются в расходы периода) расходы на исследование, на рекламу, на подготовку кадров, на повышение деловой репутации и т.д. (п. 9 П(С)БУ 8).

Пользователь сам должен определить - какие расходы списывать на 154 счет, а какие отражать в составе расходов текущего периода.

Учет затрат на форми рование стоимости будущего нематериального актива (далее НМА) ведется в разрезе объектов строительства, перечень которых хранится в справочнике «Объекты строительства».

Также затраты накапливаются в разрезе статей затрат. Данная аналитика является оборотной, то есть, накопление затрат производится в разрезе статей, а списание – общей суммой (пустое субконто « статья затрат » при списании со счета 1542).

Рассмотрим возможные варианты отражения операций по накоплению затрат с дальнейшим принятием к учету нематериального актива.

1. Отнесение на объект строительства услуг сторонних организаций

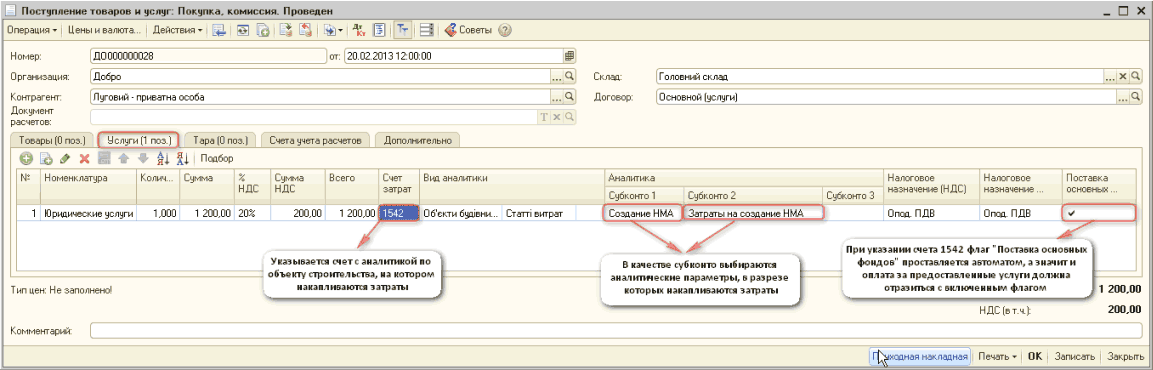

1.1. Услуги сторонних контрагентов отражаются документом «Поступление товаров и услуг» на закладке «Услуги», с указанием счета и аналитики по которым и будут накапливаться затраты на создание НМА (см. Рисунок 1).

Рисунок 1 – Заполненный документ «Поступление товаров и услуг» на закладке «Услуги»

1.2. Затраты на оплату услуг либо приобретение иных материальных ценностей, которые должны увеличить стоимость НМА, также можно отразить приходной накладной на закладке «Объект строительства» (см. Рисунок 2).

![п товаров и услуг: Объекты строительства. Проведен _ П X Операция Цены и валюта... Действия- [Д Ш Дкт Покупка, комиссия В переработку Оборуаование Объекты строительства Бланки строгого учета и оъекты строительства и поз Тг Э Советы ф _] от: 121.02.20](/img/materialy_sozdanie_nma_sobstvennymi_silami/image003.png)

Рисунок 2 – Заполненный документ «Поступление товаров и услуг» на закладке «Объект строительства»

2. Списание товаров на объект строительства

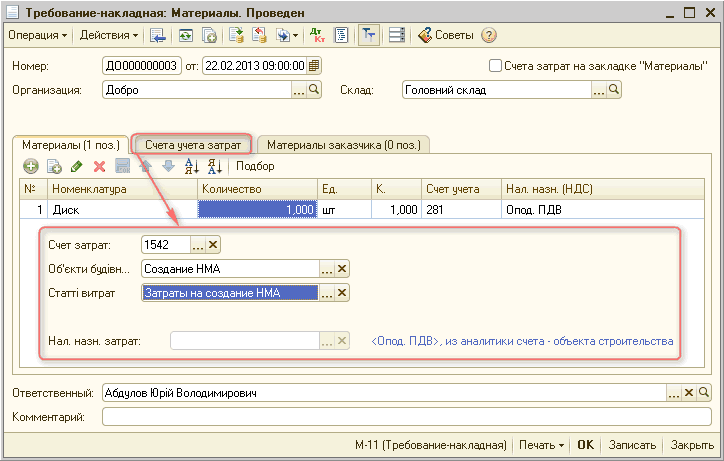

В случае, если приобретенный товар/материал должен включится в стоимость НМА, его также необходимо списать на конкретный объект строительства и статью затрат, в разрезе которых накапливаются затраты.

В программе для оформления данной операции следует воспользоваться документом «Требование-накладная». В табличной части документа указываются данные по товару, который списывается на объект строительства. На закладке «Счета учета затрат» указывается счет и аналитика по которым накапливаются затраты (см. Рисунок 3).

Рисунок 3 – заполненный документ «Требование-накладная», отражающий списание товара на объект строительства

3. Накопление затрат по заработной плате на объекте строительства

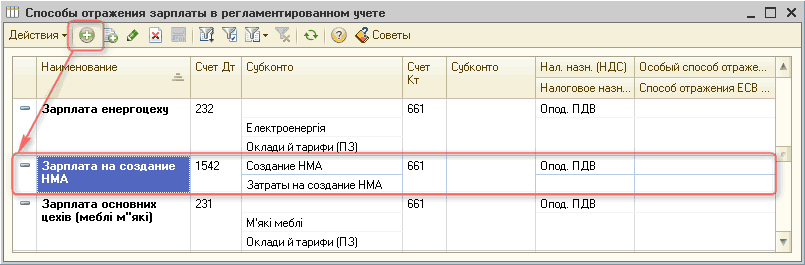

Для накопления затрат на выплату зарплаты некоторых сотрудников на конкретном объекте, необходимо в справочнике «Способы отражение зарплаты в регламентированном учете» создать новый вид начисления: Дт 1542 Кт 661.

При этом, обязательным является указание субконто Дебета: объект строительства и статья затрат, в разрезе которых и будут накапливаться затраты (см. Рисунок 4).

Рисунок 4 – Создание способа отражения заработной платы по счету 1542

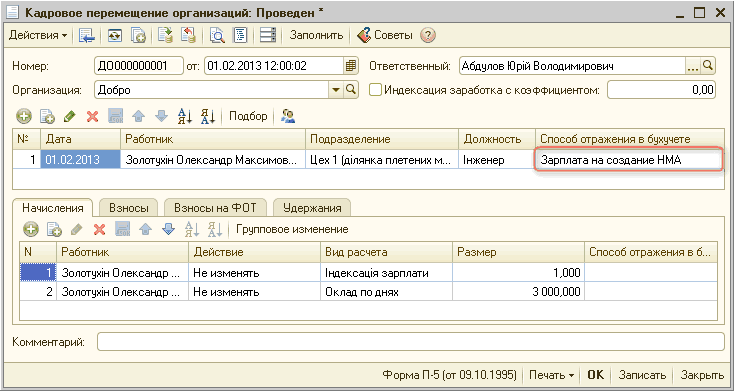

Данный способ отражения зарплаты необходимо указать в документе «Прием на работу в организацию» либо в документе «Кадровое перемещение ор ганизации».

В конкретном примере, сотрудник временно переводится в другое подразделение и соответственно ему назначается ранее созданный способ отображения заработной платы (см. Рисунок 5).

Рисунок 5 – заполненный документ «Кадровое перемещение организации»

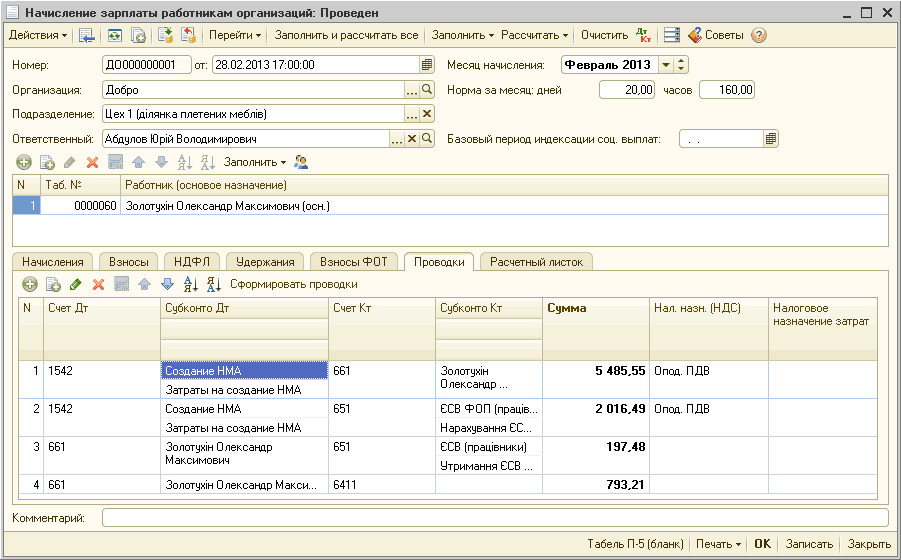

Затраты на выплату заработной платы накапливаются на объекте строительства «Создание НМА» при начислении заработной платы и в дальнейшем будут включены в стоимость НМА (см. Рисунок 6).

Рисунок 6 – Накопление затрат по начисленной заработной плате на объекте строительства

4. Принятие к учету нематериального актива в сумме накопленных затрат

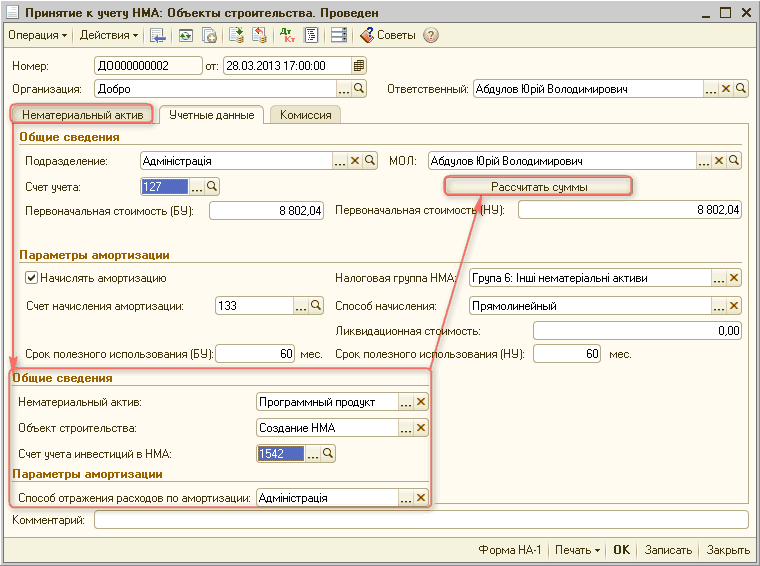

Непосредственное принятие к учету нематериального актива отображается документом «Принятие к учету НМА», с видом операции «Объект строительства».

Принятие НМА к учету означает, что формирование стоимости объекта окончено. Указанная в документе стоимость списывается со счета учета капитальной инвестиции на счет учета НМА.

На закладке «Нематериальный актив» указывается «Объект строительства» и «Счет затрат» на которых предварительно накоплены затраты, также выбирается нематериальный актив, который вводится в эксплуатацию и «Способ отражения затрат по амортизации» данного актива.

На закладке «Учетные данные» устанавливаются основные характеристики, влияющие на отражение объекта в учете (счет учета, счет начисления амортизации ), методы и дополнительные параметры по расчету амортизации ( срок полезного использования и т.д.).

Данные по первоначальной стоимости подтягиваются при нажатии на кнопку «Рассчитать суммы». В большинстве случаев, стоимость в БУ и НУ является равной, и соответствует сумме накопленных затрат на счете 1542 по конкретному объекту (см. Рисунок 7).

Рисунок 7 – Принятие к учету НМА в сумме предварительно накопленных затрат

Проанализировать информацию о сумме затрат и документах отражающих накопление затрат на конкретном объекте строительства, а также последующие списание на нематериальный актив можно с помощью отчета «Карточка счета по счету 1542» (см. Рисунок 8).

![Карточка счета 1542 за 1 квартал 2013 р. Добро _ П X Период: Счет: Организация: 01.01.2013 Щ/- 31.03.2013 Ш}[1} [і542 ...] [Добро - > Сформировать отчет Печать... пт] Сохранить как... 2 Добро Карточка счета 1542 за 1 квартал 2013 р. Выводимые данные: Б У](/img/materialy_sozdanie_nma_sobstvennymi_silami/image015.png)

Рисунок 8 – Отчет «Карточка счета» по счету 1542 по объекту накопления затрат на изготовление НМА

Другие материалы по теме:

накопление, нематериальный актив, кадровое перемещение организации, объект строительства, объекты строительства, карточка счета, актив, начисление зарплаты работникам организаций, расходы, поступление товаров, списание, затраты, 2013, поступление товаров и услуг, стоимость, объект, поступление, услуг, на закладке, организация, действия, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Общесистемные механизмы и принципы

Проведение операций модернизации нематериальных активов

Мы на Facebook