1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Списание дополнительного капитала при выбытии ОС

Списание объекта основных средств

Продажа объекта основных средств

Приведенные в методиках рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2. Методика также применима для конфигураций «Управление торговым предприятием для Украины», редакция 1.2 и «Управление производственным предприятием для Украины», редакция 1.3.

В статье описан порядок списания дополнительного капитала при выбытии ОС (продаже, списании) в соответствии с п. 21 П(С)БУ 7.

Списание объекта основных средств

Пример 1

В октябре 2015 г. проведена переоценка объекта основных средств – «Автомобиль Wolkswagen Golf гос. № АА 21-00 ВН».

В ноябре 2015 г. автомобиль пришел в негодность и было принято решение о списании данного ОС с баланса предприятия.

Переоценка объекта основных средств выполнена документом «Переоценка ОС» (Рис. 1).

С порядком о формл ения операций переоценки основных средств , в том числе с алгоритмом работы документа переоценки можно ознакомиться в статье «Переоценка основных средств».

![__1 Переоценка ОС: Проведен _ П X Действия 1 на 1 в из 1 а дг. ш а 4 с Номер: ЮС000000009 от: 31.10.2015 12:00:00 Ш Организация: ЮниСофт 000 Событие: Дооценка ОС и Основные средства Счета учета ] { Дополнительно-]_______________________ а х 8 Заполнить Под](/img/materialy_spisanie-dopolnitelnogo-kapitala-pri-vybytii-os/image001.png)

Рисунок 1 – заполнение документа «Переоценка ОС»

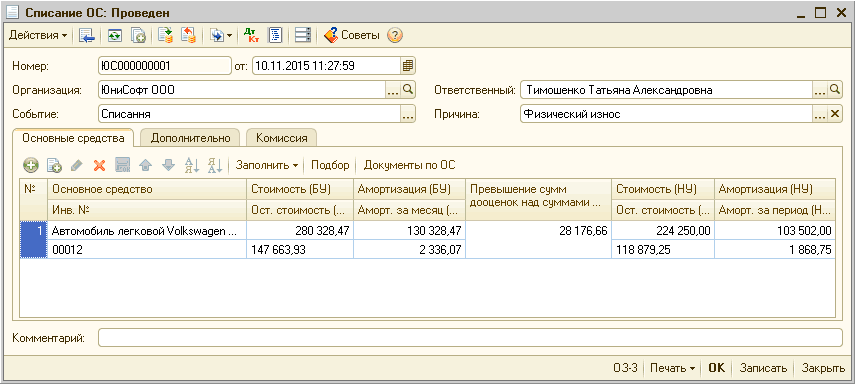

Операция списания основного средства оформляется документом «Списание ОС» (Рис. 2).

Документ заполняется в следующем порядке:

- из справочника «Основные средства» выбираются выбывающие объекты ОС;

- для каждого объекта основных средств указывается текущая балансовая стоимость, сумма накопленной на начало месяца амортизации, расчетная сумма амортизации, которая должна быть доначислена за текущий месяц.

Данная информация может быть автоматически заполнена по кнопке «Заполнить» - «Для списка ОС».

Рисунок 2 – заполнение документа «Списание ОС»

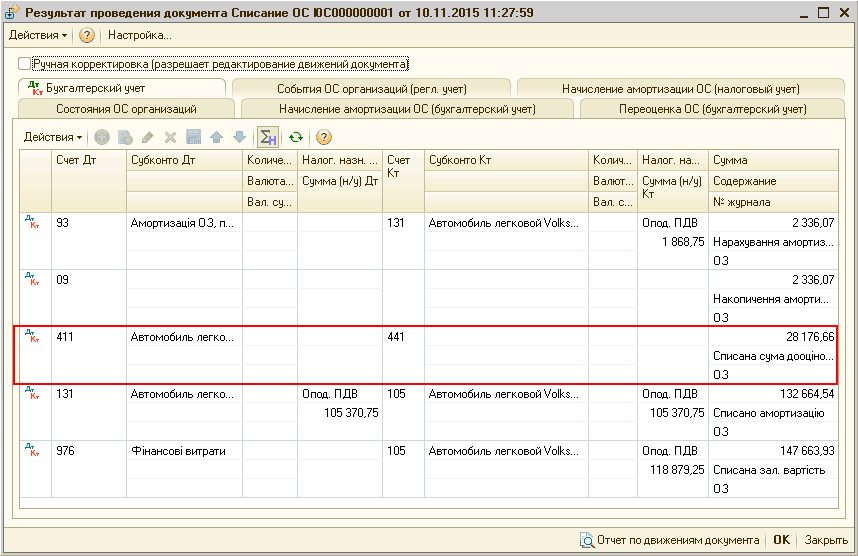

Согласно п.21 П(С)БУ 7 при списании ранее переоцененного объекта основных средств сумма превышения сумм предыдущих дооценок над суммами предыдущих уценок остаточной стоимости включается в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала (Рис. 3).

Рисунок 3 – результат проведения документа «Списание ОС»

Продажа объекта основных средств

Пример 2

В октябре 2015 г. проведена переоценка объекта основных средств – «Станция паяльная Luker 702/12».

После проведенной переоценки принято решение о продаже данного объекта ОС.

Переоценка объекта основных средств выполнена документом «Переоценка ОС» (Рис. 4).

С порядком оформления операций переоценки основных средств , в том числе с алгоритмом работы документа переоценки можно ознакомиться в статье «Переоценка основных средств».

![__I Переоценка ОС: Проведен _ П X Действия г Щ. ] й I 8 Щ I . ДКт Ш 1 3 Советы? Номер: ЮС000000012 от: 30.10.201512:00:00 1 Организация: ЮниСофт 000 Событие: . ..а Дооценка ОС Основные средства Счета учета Дополнительно Заполнить Подбор Документы по ОС Осн](/img/materialy_spisanie-dopolnitelnogo-kapitala-pri-vybytii-os/image007.png)

Рисунок 4 – заполнение документа «Переоценка ОС»

Продажа основного средства отражается одним из двух возможных вариантов, в зависимости от временного интервала между принятием решения о продаже и фактом продажи:

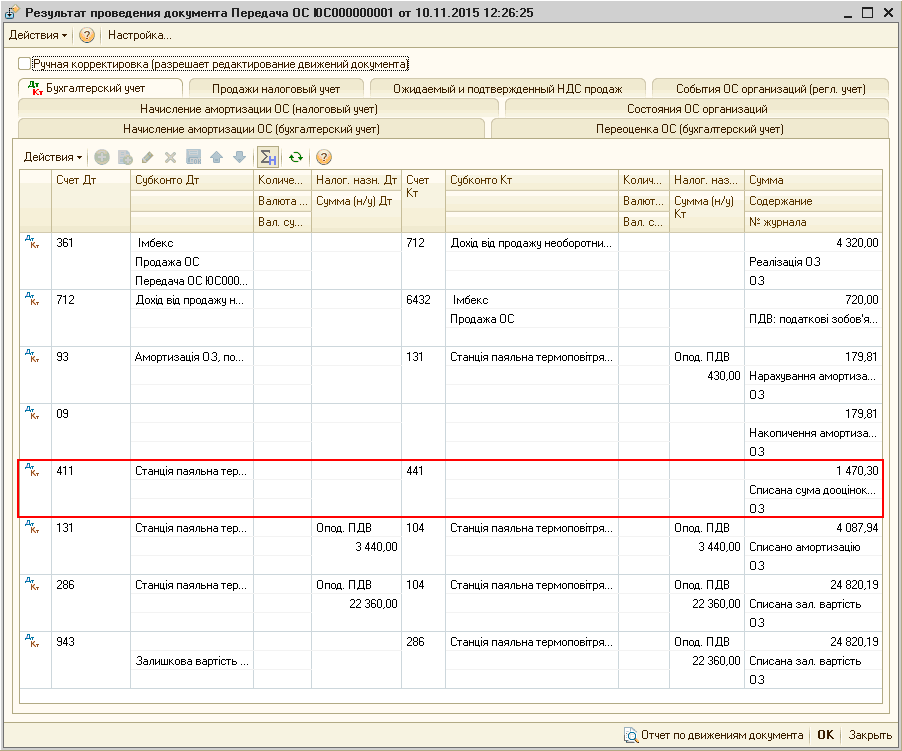

1. Если принятие решения о продаже и операция продажи произошли в одном периоде, оформляется документ «Передача ОС» (Рис. 5).

![__1 Передача ОС: Проведен _ П X Цены и валюта... Действия Щ С '] 'Л'г Советы 'ч?; Номер: Организация: Контрагент: Документ расчетов: Событие: Документ подготовки: Договор: . ..ха Продажа ОС. ..а Основные средства 1 поз. Счета учета расчетов Дополнительно К](/img/materialy_spisanie-dopolnitelnogo-kapitala-pri-vybytii-os/image009.png)

Рисунок 5 – документ «Передача ОС»

Согласно п.21 П(С)БУ 7 при списании ранее переоцененного объекта основных средств сумма превышения сумм предыдущих дооценок над суммами предыдущих уценок остаточной стоимости включается в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала (Рис. 6).

Рисунок 6 – результат проведения документа «Передача ОС»

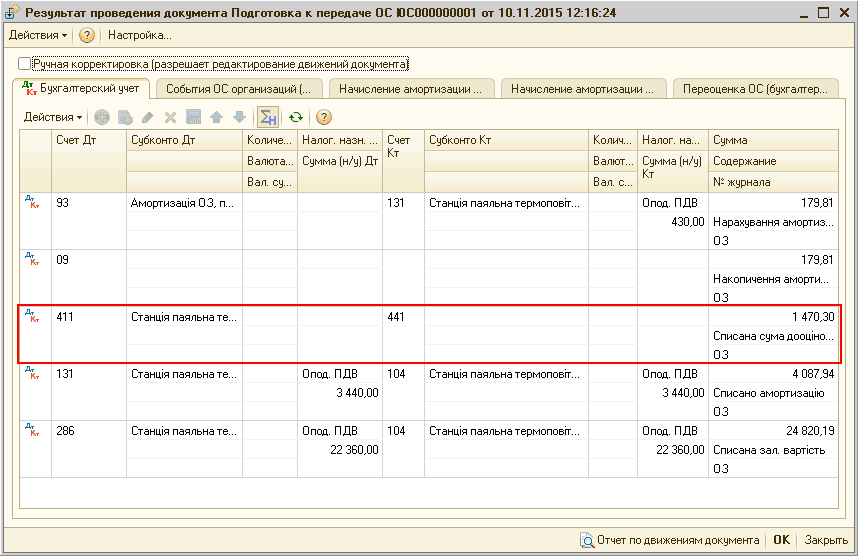

2. Если после принятия решения о продаже требуется время на оформление документов или поиск покупателя, и операция продажи, скорее всего, состоится в одном из следующих периодов, предварительно оформляется документ «Подготовка к передаче ОС» (Рис. 7-8).

| Обратить внимание! Необходимость отнесения суммы превышений дооценок над уценками в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала, определяется при заполнении документа «Подготовка к передаче ОС», путем установки соответствующего флага в шапке документа. В противном случае сумма дооценки будет включена в состав нераспределенной прибыли при отражении факта продажи об ъекта ОС документом «Передача ОС». |

![__1 Подготовка к передаче ОС: Проведен _ П X Действия - Д I [5] 1 Ц 3 I й'г I ДКт Тг Советы 2 Номер: Организация: Списывать сумму дооценок на нераспределенную прибыль Основные средства е а / к в д! Заполнить Подбор Документы по ОС Основное средство Стоимос](/img/materialy_spisanie-dopolnitelnogo-kapitala-pri-vybytii-os/image013.png)

Рисунок 7 – документ «Подготовка к передаче ОС»

Рисунок 8 – результат проведения документа «Подготовка к передаче ОС»

Подробнее с методикой отражения операций продажи объектов основных средств можно ознакомиться в статье «Оформление операций продажи основных средств».

Анализ данных

Для проверки правильности отражения в учете операций списания дополнительного капитала, можно воспользоваться отчетом «Оборотно-сальдовая ведомость по счету», сформированного по счету учета 411 за соответствующий период (Рис. 9).

Рисунок 9 – отчет «Оборотно-сальдовая ведомость по счету», сформированный по счету 411 «Дооценка (уценка) основных средств»

Другие материалы по теме:

передача ос, переоценка основных средств, списание ос, капитал, событие, передача, результат проведения документа, основные средства, переоценка, продажа, средства, основные, продажи, списание, объект, результат, управление производственным предприятием, сумма, организация, действия, документа, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Общесистемные механизмы и принципы

Списание дополнительного капитала при выбытии ОС

Мы на Facebook