1С:Предприятие 8.2 /

Управление торговлей для Украины /

Внутренние перемещения и складские операции

Учет возвратной тары у поставщика

Приведенные в методике рекомендации моделировались в конфигурации «Управление торговым предприятием для Украины», редакция 1.2. Статья также актуальна для конфигураций «Управление производственным предприятием для Украины», редакция 1.3 и «Управление торговлей для Украины», редакция 2.3.

Возвратной является тара многоразового использования, которую по условиям договора покупатель обязан вернуть продавцу.

Подробнее с методикой отражения в учете операций с возвратной тарой можно ознакомиться в статье «Методика о формл ения операций с возвратной тарой».

В этой статье описан порядок отражения операций списания возвратной тары , которая была передана покупателю, но не возвращена им в связи с порчей.

При отгрузке возвратной тары покупателю возможны следующие варианты взаиморасчетов:

- Согласно условий договора, покупатель не оплачивает поставщику залоговую стоимость полученной возвратной тары, а лишь компенсирует ее порчу либо недостачу при возврате.

- Согласно условий договора, покупатель обязан перечислить поставщику залоговую стоимость возвратной тары, которая будет возвращена покупателю после возврата тары.

Пример 1

Предприятием Прогресс ООО, 01.03.2015 г. были отгружены покупателю АГРОТехнология ООО стройматериалы на сумму 21000,00 грн. в том числе НДС 3500,00 грн. Отгруженный товар был оплачен покупателем 02.03.2015 г.

Стройматериалы были переданы покупателю вместе с деревянными поддонами в количестве 50 шт., которые определены в договоре как возвратная тара.

Стоимость возвратной тары установлена в договоре в сумме 7500,00 грн.

В результате транспортировки 10 шт. поддонов пришло в негодность и не могут быть возвращены покупателем.

Согласно договора, в случае недостачи возвратной тары покупатель АГРОТехнология ООО обязан компенсировать стоимость невозвращенной тары поставщику.

Взаиморасчеты с покупателем ведутся по заказам.

Порядок составления документов.

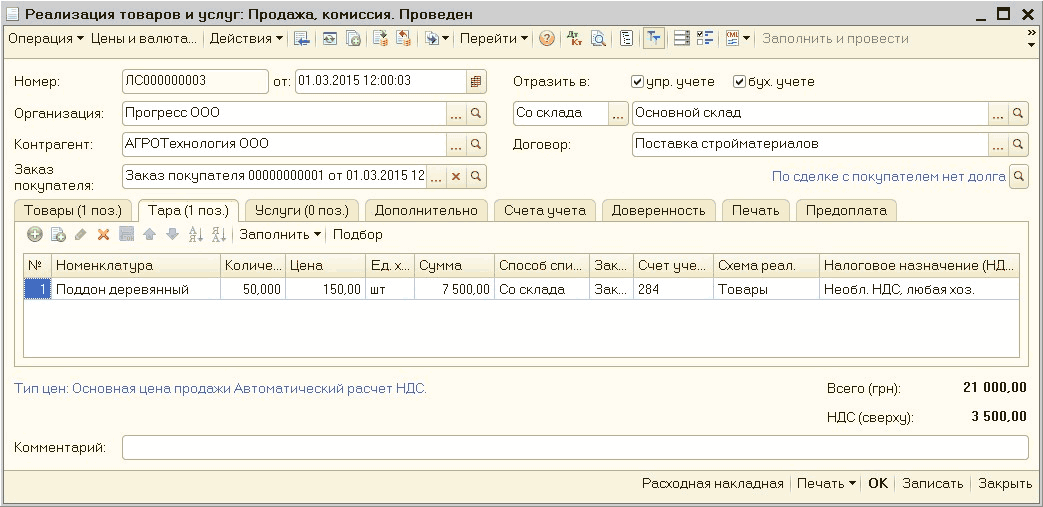

- Отгрузка товаров и тары покупателю регистри руется документом «Реализация товаров и услуг» с видом операции «Покупка, комиссия» (Рис. 1). Перечень передаваемой возвратной тары указывается на закладке «Тара».

![_? X ? Реализация товаров и услуг: Продажа, комиссия. Проведен]()

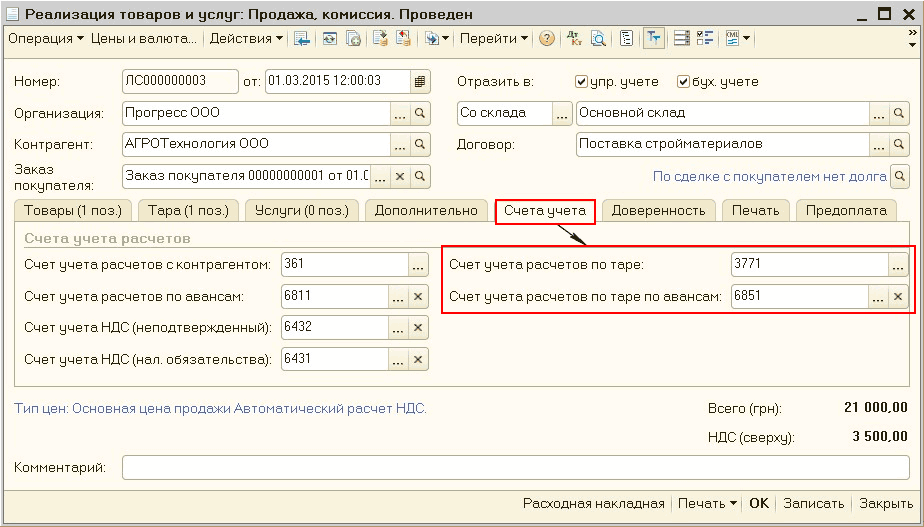

Рисунок 1 – заполнение документа «Реализация товаров и услуг» на закладке «Тара»Задолженность по возвратной таре рекомендуется отделять от основной задолженности покупателя, и вести на счетах 3771 и 6851. Эти счета указываются отдельно в документах продажи ТМЦ, на закладке «Счета учета» (Рис. 2).

![_? X ? Реализация товаров и услуг: Продажа, комиссия. Проведен]()

Рисунок 2 – заполнение документа «Реализация товаров и услуг» на закладке «Счета учета»Обратить внимание!!! Тара, которая согласно условий договора (контракта) определена как возвратная, в базу налогообложения НДС не включается (п.189.2 ст.189 НКУ).

Поэтому налоговые обязательства по таре при проведении документа «Реализация товаров и услуг» начислены не будут.

![Акт Журнал проводок бухгалтерский учет _? X Действия Щ I ж 1н у Проверка проводок О ? ? Счет: . .. х? Организация: . .. х Регистратор: Реализация товаров и услуг ЛС000000003 от 01 03.2С. .. х Период =. Счет Дт Субконто Дт Количест... Нал... Счет Кт Субконт]()

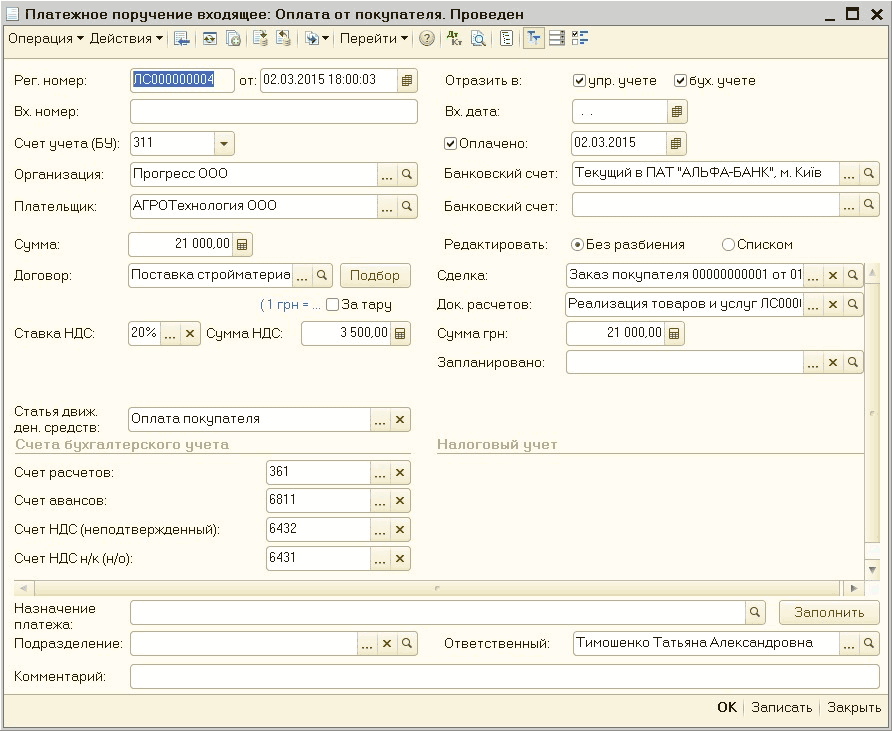

Рисунок 3 – результат проведения документа «Реализация товаров и услуг»- Поступление оплаты от покупателя за отгруженный товар регистрируется документом «Платежное поручение входящее» с видом операции «Оплата от покупателя» (Рис. 4).

![П Платежное поручение входящее: Оплата от покупателя. Проведен _? X Операция Действия Щ1 Ш Л uj Перейти ? дкт Ш Э Per. номер: Вх. номер: Счет учета БУ : Организация: Плательщик: Сумма: Договор: Ставка НДС: Статья движ. ден. средств: ЛС000000004И от 02.03.2]()

Рисунок 4 – заполнение документа «Платежное поручение входящее» с видом операции «Отплата от покупателя»Подробнее с методикой заполнения документа «Платежное поручение входящее» можно ознакомиться в статье «Безналичное движение денежных средств - оплата от покупателя».

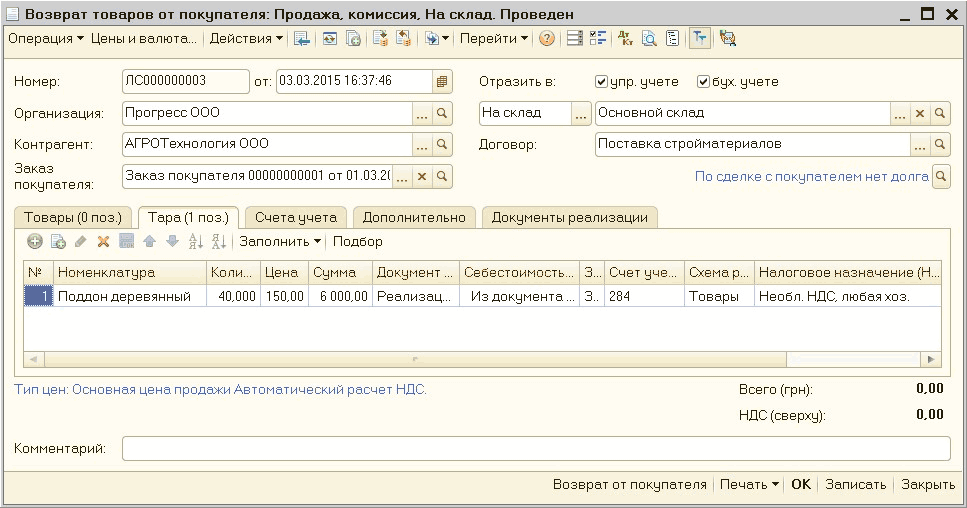

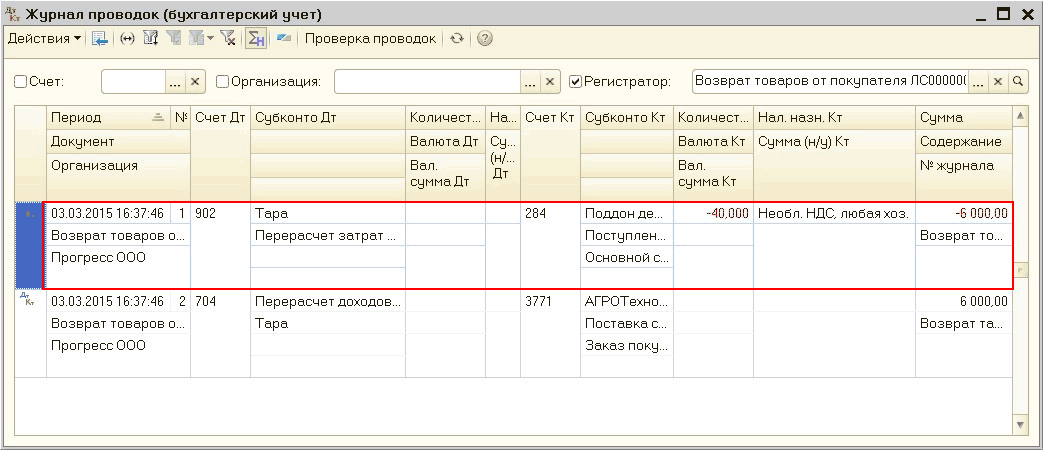

- Возврат тары (по примеру, частичный возврат) от покупателя регистрируется документом «Возврат товаров от покупателя» (Рис. 5). Перечень возвращаемой возвратной тары указывается на закладке «Тара».

![П Возврат товаров от покупателя: Продажа, комиссия. На склад. Проведен _? X Операция Цены и валюта... Действия Щ й ? 'г Перейти ф г дкт 01 Ц I Номер: Контрагент: Заказ покупателя: ЛС000000003 от: 03.03.2015 16:37:46 ш Отразить в: упр. учете бух. учете Прог]()

Рисунок 5 – заполнение документа «Возврат товаров от покупателя»![Акт Журнал проводок бухгалтерский учет _? X Действия ? Счет: И Проверка проводок О . .. х? Организация: . .. х? Регистратор: Возврат товаров от покупателя ЛС00000 . .. х О. Период 1Ч? Счет Дт Субконто Дт Количест... На... Счет Кт Субконто Кт Количест... На]()

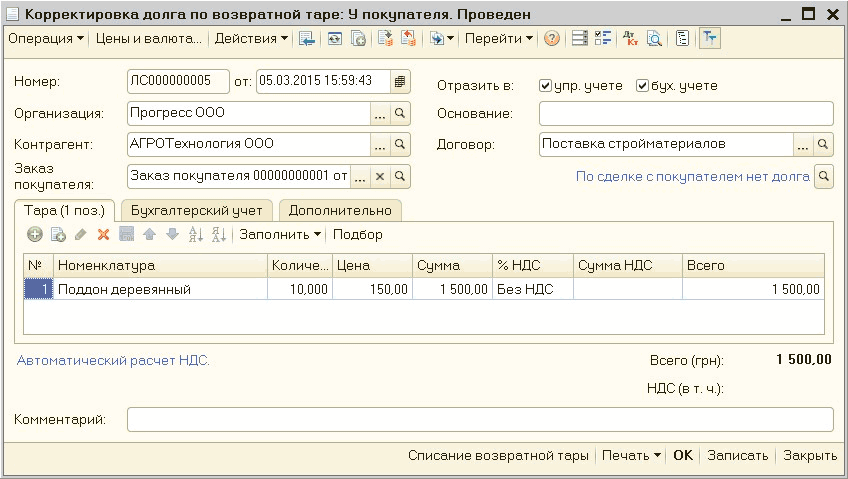

Рисунок 6 – результат проведения документа «Возврат товара от покупателя»- Изменение состояния задолженности с покупателем по невозвращенной возвратной таре, регистрируется документом «Корректировка задолженности по возвратной таре» с видом операции «У покупателя» (Рис. 7).

![_? X П Корректировка долга по возвратной таре: У покупателя. Проведен Операция Цены и валюта... Действия Ш I Еэ 1 Перейти 2 Ш и Номер: Организация: Контрагент: Заказ покупателя: ЛС000000005 от: 05.03.2015 15:59:43 ш Отразить в: упр. учете бух. учете Прогре]()

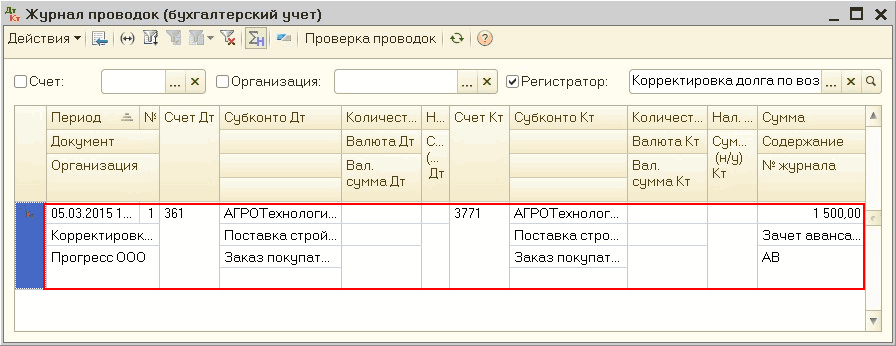

Рисунок 7 – результат заполнения документа «Корректировка долга по возвратной таре»При проведении документа «Корректировка долга по возвратной таре» будет определена сумма долга покупателя за возвратную тару и выполнен перенос задолженности на счет расчетов с покупателем (Рис. 8).

![Журнал проводок бухгалтерский учет _? X Действия Щ Зн Проверка проводок О 2 ? Счет: ? Организация: 7 Регистратор: Корректировка долга по воз . .. х а Период. =. СчетДт Субконто Дт Количест... Н... Счет Кт Субконто Кт Количест... Нал.... Сумма Документ Валю]()

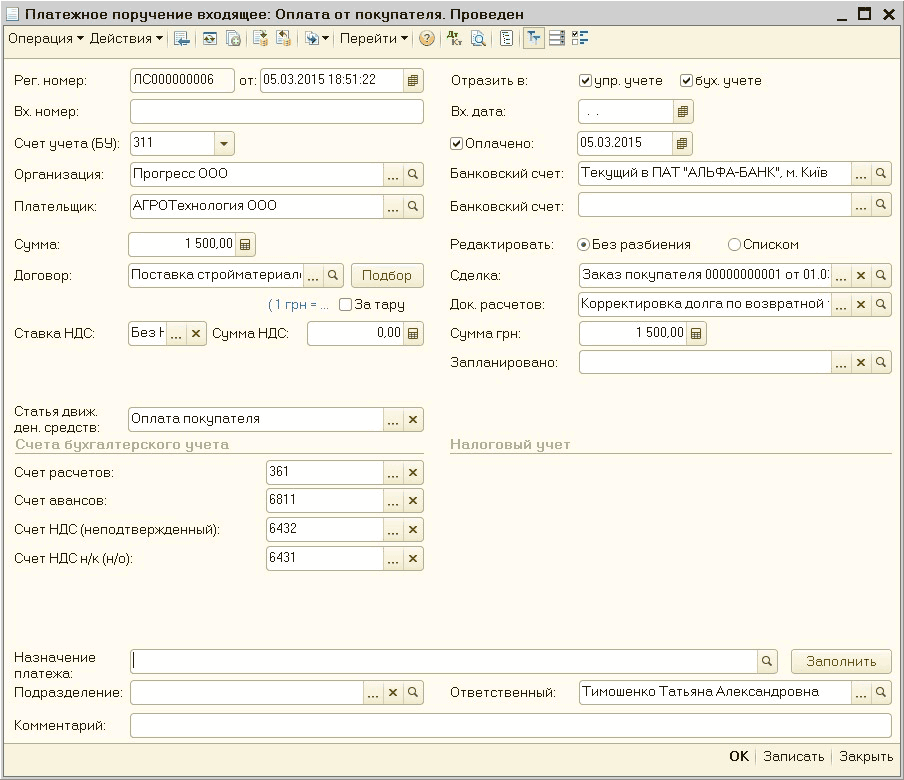

Рисунок 8 – результат проведения документа «Корректировка долга по возвратной таре»- Оплата покупателем задолженности по невозвращенной возвратной таре регистрируется документом «Платежное поручение входящее» с видом операции «Оплата от покупателя» (Рис. 9).

![П Платежное поручение входящее: Оплата от покупателя. Проведен Операция Действия I Ц I {5 I Н ' 'г Перейти ? Акт 01 111 Эпг _? X Per. номер: Вх. номер: Счет учета БУ : Организация: Плательщик: Сумма: Договор: ЛС000000006 от: 05.03.2015 18:51:22 Ш 311 Прогр]()

Рисунок 9 – заполнение документа «Платежное поручение входящее» с видом операции «Оплата от покупателя»Правильность отражения хозяйственной операции в учете можно проверить при помощи стандартного отчета «Карточка счета» (Рис. 10).

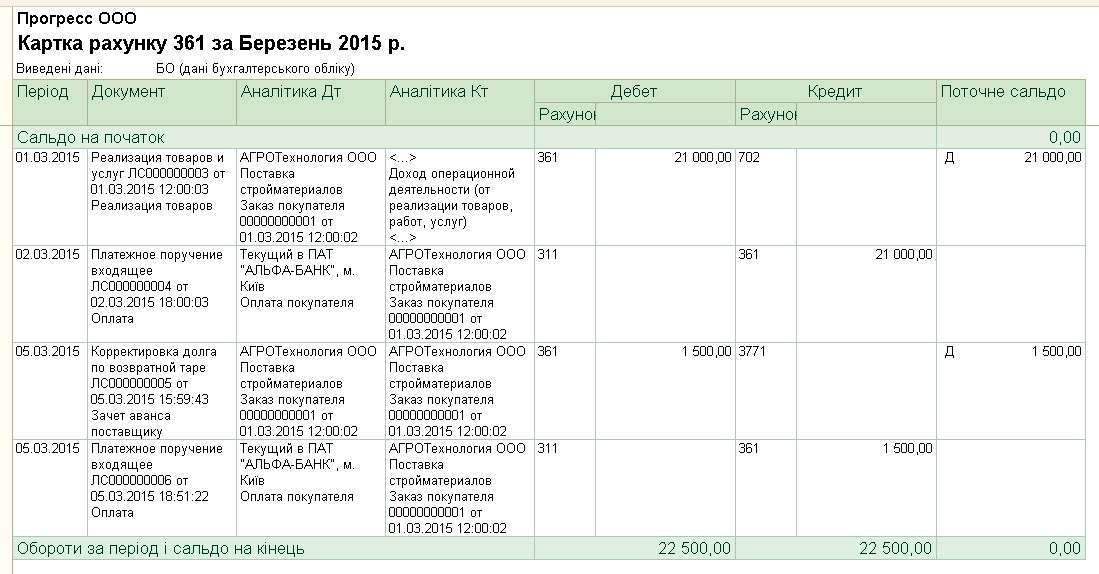

![Прогресе ООО Картка рахунку 361 за Березень 2015 р. Виведен дан : БО дан бухгалтерського обл ку Пер од Документ Анал тика Дт Анал тика Кт Дебет Кредит Поточне сальдо Рахуно Рахуно Сальдо на початок 0,00 01.03.2015 Реализация товаров и услуг ЛС000000003 от]()

Рисунок 10 – стандартный отчет «Карточка счета» по счету 361

Пример 2

Предприятием Прогресс ООО, 01.03.2015 г. были отгружены покупателю Электромотор ПАО автозапчасти на сумму 42000,00 грн. в том числе НДС 7000,00 грн.

Автозапчасти были переданы покупателю вместе с ящиками в количестве 100 шт., которые определены в договоре как возвратная залоговая тара.

Согласно условий договора, возвратная тара обеспечивается залогом в виде денежных средств. Стоимость возвратной тары установлена в договоре в сумме 3360,00 грн.

02.03.2015 г. от покупателя была получена оплата за товары и стоимость залоговой тары.

В результате транспортировки 20 шт. ящиков пришло в негодность и не могут быть возвращены покупателем.

Порядок составления документов.

- Отгрузка товаров и тары покупателю регистрируется документом «Реализация товаров и услуг» с видом операции «Продажа, комиссия». Перечень передаваемой возвратной тары указывается на закладке «Тара».

- Поступление оплаты от покупателя за отгруженный товар и перечисление залоговой стоимости возвратной тары регистрируются документами «Платежное поручение входящее» с видом операции «Оплата от покупателя».

Обратить внимание!!! При одновременном получении от покупателя залоговой стоимости возвратной тары и задолженности за товар, отражать оплату необходимо через список оплат.

Список открывается по нажатию кнопки «Список» платежного поручения входящего с видом операции «Оплата от покупателя».

В этом режиме становиться доступной для редактирования таблич ная часть «Расшифровка платежа».

В табличной части следует разбить платеж по договору таким образом, чтобы выделить стоимость залоговой тары. Это обусловлено тем, что при оплате покупателем стоимости тары, в платежном документе необходимо установить флаг «Платеж за тару».

- Возврат залоговой тары от покупателя регистрируется документом «Возврат товаров от покупателя». Перечень возвращаемой возвратной тары указывается на закладке «Тара».

- Возврат покупателю залоговой стоимости возвращенной возвратной тары регистрируется документом «Платежное поручение исходящее» с видом операции «Возврат денежных средств покупателю».

Другие материалы по теме:

платежного поручения входящего, возвратная тара, возвратная, договоре, тара, платеж, от покупателя, покупатель, управление торговлей для украины, реализация товаров, реализация товаров и услуг, с видом операции, реализация, список, редакция, 00, стоимость, управление торговым предприятием, управление производственным предприятием, договор, услуг, пример, управление, на закладке, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговлей для Украины / Внутренние перемещения и складские операции

Другие материалы по теме:

Учет возвратной тары у покупателя

Методика формирования сводной налоговой накладной

Оформление оплаты нескольких заказов покупателей одним платежным документом

Оформление отгрузки товаров по нескольким заказам покупателя одной накладной

Мы на Facebook