1С:Предприятие 8.2 /

Управление торговлей для Украины редакия 3 /

Налоговый учет

Условные ИНН (индивидуальные налоговые номера)

1.1. Поставка лицу, не зарегистрированному плательщиком НДС

1.2. Составление налоговой накладной по ежедневным итогам операций

2. Поставка товаров за пределы таможенной территории Украины

3. Оказание услуги нерезидентом

3.1. Приобретение услуг для использования в хозяйственной деятельности

3.2. Приобретение услуг для использования в нехозяйственной деятельности

Поставка товаров/услуг для собственных нужд дипломатических миссий и их персонала

Приведенные в статье примеры воспроизводились в конфигурации «Управление торговлей для Украины» (редакция 3.0, не ниже релиза 3.0.10).

В соответствии с Приказом Министерства финансов Украины от 22.09.2014 года № 957 (в редакции приказа Министерства финансов Украины от 14.11.2014 года № 1129), изменен порядок заполнения налоговой накладной , в том числе изменен и дополнен порядок отражения условных ИНН в налоговых накладных.

Порядок указания условных ИНН:

- В случае поставки товаро в/услуг лицу, не за регистри рованному плательщиком налога, а также при составлении налоговой накладной по ежедневным итогам операций, в поле « індивідуальний податковий номер покупця » отражается условный ИНН «100000000000».

- В случае поставки товаров за пределы таможенной территории Украины в поле « індивідуальний податковий номер покупця» отражается условный ИНН «300000000000».

- Поставка услуг от нерезидента:

- 3.1. Если услуги приобретенные у нерезидента, не предназначаются для использования в хозяйственной деятельности или приобретены с целью их использования для поставки услуг за пределами таможенной территории Украины или услуг, место поставки которых определяется в соответствии с пунктом 186.3 статьи 186 раздела V Кодекса, в поле «індивідуальний податковий номер продавця» отражается условный ИНН «200000000000».

- 3.2. Если услуги приобретенные у нерезидента, предназначаются для использования в хозяйственной деятельности и место их поставки расположено на таможенной теретории Украины, в поле «індивідуальний податковий номер продавця» отражается условный ИНН «500000000000».

- В случае поставки товаров/услуг для собственных нужд дипломатических миссий и их персонала, а также в случаях отражения так называемых «условных поставок», в поле «індивідуальний податковий номер покупця» отражается условный ИНН «400000000000».

Для проверки корректности заполнения данных в налоговых накладных, в том числе и условных ИНН, рекомендуется просмотреть печатную форму документа.

Обратить внимание!!!

|

Ниже представлены примеры заполнения налоговых документов для корректного отражения условных ИНН.

1. Составление налоговых накладных при поставке товаров/услуг лицу, не зарегистрированному плательщиком НДС, а также по ежедневным итогам операций

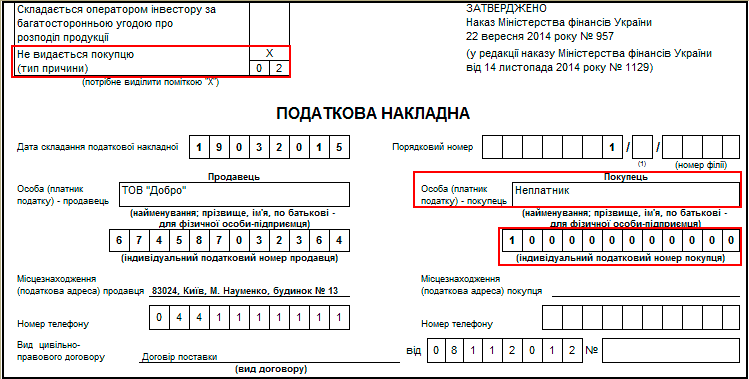

При поставке товаров/услуг покупателю, не зарегистрированному плательщиком НДС, а также при составлении налоговой накладной по ежедневным итогам операций, в поле «індивідуальний податковий номер покупця» отражается условный ИНН «100000000000». При этом в поле «Особа (платник податку) – покупець» указывается «Неплатник».

1.1. Поставка лицу, не зарегистрированному плательщиком НДС

Основанием для отражения налоговых обязательств при поставке лицу, не зарегистрированному плательщиком НДС, является налоговая накладнаяс видом операций «Операции, облагаемые НДС», «Операции, освобожденные от НДС», «Реализация в розницу плательщику НДС по облагаемому НДС», «Реализация в розницу плательщику НДС по освобожденному НДС».

При поставке товаров/услуг покупателю, не зарегистрированному плательщиком НДС, отражение условного ИНН «100000000000» обеспечивается отсутствием данных в поле «ИНН» карточки контрагента (флаг «Плательщик НДС» не установлен). Тип причины на закладке «Дополнительно» налоговой накладной автоматически будет равен 02 (Рис. 1-2).

![Налоговая накладная ДОООООООООО-ООООО от 19.03.2015 13:57:28 Провести и закрыть гл] Провести Выгрузка Печать Изменить Все действия . ? . Номер: ДО000000000-000001 Дата: 19.03.2015 13:57:28 Вид операции: Операции, облагаемые НДС Поставка собственной организ](/img/materialy_uslovnye-inn-individualnye-nalogovye-nomera-1/image001.png)

Рисунок 1 – заполнение документа «Налоговая накладная», в случае поставки товаров/услуг покупателю, не зарегистрированному плательщиком НДС

Рисунок 2 – отражение условного ИНН, в случае поставки товаров/услуг покупателю, не зарегистрированному плательщиком НДС

1.2. Составление налоговой накладной по ежедневным итогам операций

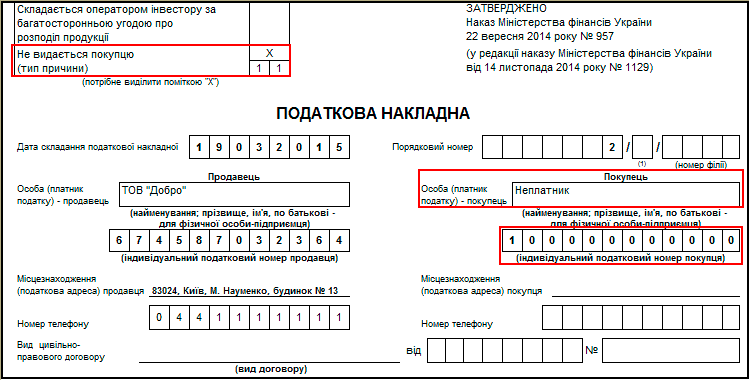

При оформлении налоговой накладной по ежедневным итогам операций, отражение условного ИНН «100000000000» обеспечивается выбором в налоговой накладной видов операции «Итоговая в рознице по операциям, облагаемым НДС» или «Итоговая в рознице по операциям, освобожденным от НДС». Тип причины на закладке «Дополнительно» налоговой накладной автоматически будет равен 11 (Рис. 3-4).

![Налоговая накладная ДОЦБООООООО-ОООО З от 17.03.2015 16:47:46 Провести и закрыть гл] Провести Выгрузка Печать Изменить Все действия 2 Номер: ДОЦБООООООО-ОООО З Дата: 17.03.201516:47:46 Вид операции: Итоговая в рознице по операциям, облагаемым НДС Организац](/img/materialy_uslovnye-inn-individualnye-nalogovye-nomera-1/image005.png)

Рисунок 3 – заполнение налоговой накладной по ежедневным итогам операций

Рисунок 4 – отражение условного ИНН по ежедневным итогам операций

2. Поставка товаров за пределы таможенной территории Украины

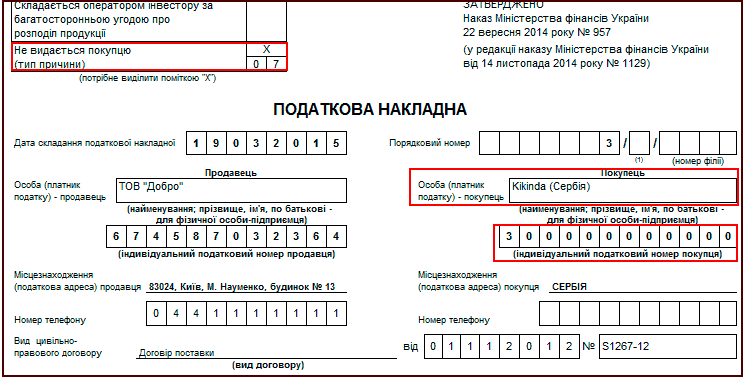

В случае поставки товаров за пределы таможенной территории Украины в поле «індивідуальний податковий номер покупця» должен отражаться условный ИНН «300000000000».

Для выполнения данного порядка в конфигурации, необходимо в налоговой накладной выбрать вид операции «Операции, облагаемые НДС» и указать ставку НДС «0%». Факт того, что контрагент является нерезидентом, подтверждается указанием в строке «Юр./физ. лицо» значения «Юр. лицо, за пределами Украины». При соблюдении этих условий тип причины на закладке «Дополнительно» налоговой накладной автоматически будет равен 07 (Рис. 5-6).

![Налоговая накладная ДОЦБ0000000-000014 от 17.03.2015 12:50:50 Провести и закрыть гл] Провести Выгрузка Печать Изменить Все действия 2 Номер: ДО ЦБ0000000-000014 3 Дата: 17.03.201512:50:50 ] Вид операции: Операции, облагаемые НДС Поставка собственной органи](/img/materialy_uslovnye-inn-individualnye-nalogovye-nomera-1/image009.png)

Рисунок 5 – заполнение документа «Налоговая накладная» в случае экспортной поставки (операции облагаются по ставке 0%)

Рисунок 6 – отражение условного ИНН, в случае экспортной поставки (операции облагаются по ставке 0%)

3. Оказание услуги нерезидентом

Особый порядок отражения НДС предусматривается при получении услуг от иностранного поставщика. В общем, нужно отметить, что основанием для отражения налоговых обязательств и налогового кредита является налоговая накладная, которая выписывается в данном случае резидентом (получателем услуг).

Резидент (получатель услуги) выписывает 1 экземпляр налоговой накладной, которой присваивается текущий номер, и в которой он будет фигурировать как получатель, а нерезидент как продавец.

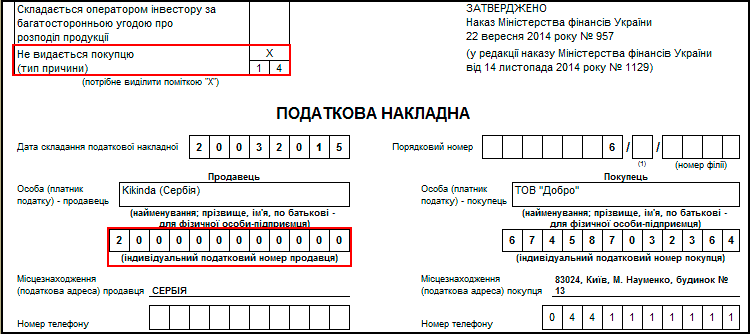

При этом в строке «індивідуальний податковий номер продавця» будет указан либо условный ИНН «500000000000», если услуги предназначены для использования в хозяйственной деятельности, либо условный ИНН «200000000000», если услуги НЕ предназначены для использования в хозяйственной деятельности.

В конфигурации данный порядок отражения информации зависит от значения флага «Услуги нерезидента предназначаются для нехоз. деятельности» в документе «Налоговая накладная» с видом операции «Работы от нерезидента» на закладке «Дополнительно». Тип причины на закладке «Дополнительно» налоговой накладной автоматически будет равен 14.

3.1. Приобретение услуг для использования в хозяйственной деятельности

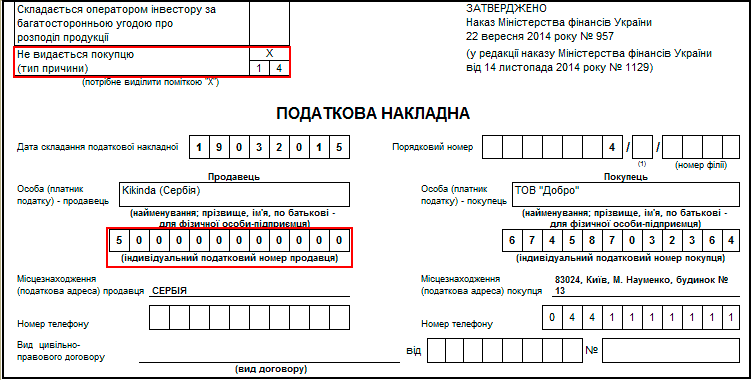

На основании документа «Поступление товаров и услуг» отражающего приобретение услуги у нерезидента, оформляется документ «Налоговая накладная» с видом операции «Работы от нерезидента». Поскольку услуги предназначаются для использования в хозяйственной деятельности, флаг «Услуги нерезидента предназначаются для нехоз. деятельности» не устанавливается и соответственно в качестве ИНН поставщика, будет отражаться условный ИНН «500000000000» (Рис. 7-8).

![Налоговая накладная ДО000000000-000004 от 19.03.2015 15:00:00 Провести и закрыть гл] Провести Выгрузка Печать Изменить Все действия 2 Номер: ДО000000000-000004 П Дата: 19.03.201515:00:00 Вид операции: Работы от нерезидента 3 Поставщик: К к пба Сербия 1 Орг](/img/materialy_uslovnye-inn-individualnye-nalogovye-nomera-1/image013.png)

Рисунок 7 – оформление документа «Налоговая накладная» по принципу «сам себе», при использовании в дальнейшем услуги в хозяйственной деятельности

Рисунок 8 – отражение условного ИНН в налоговой накладной, выписанной по принципу «сам себе», при использовании в дальнейшем услуги в хозяйственной деятельности

| Обратить внимание!!! Начиная с января 2015 года, плательщики НДС – получатели услуг от нерезидентов с местом поставки таких услуг на таможенной территории Украины, имеют право отразить налоговый кредит на дату составления налоговой накладной по таким операциям, при условии ее регистрации в ЕРНН (второй абзац п.198.2 ст.198 НКУ). Налоговая накладная, которая не будет зарегистрирована в ЕРНН, не позволит отразить получателю услуг налоговый кредит. Если налоговая накладная будет зарегистрирована с опозданием, то с опозданием будет сформирован и налоговый кредит (но не позднее, чем 180 дней с момента составления такой накладной) (Рис. 9). До изменений, внесенных Законом № 71 от 28.12.2014 г, получатель услуг от нерезидента сначала должен был начислить налоговые обязательства и лишь в следующем отчетном периоде мог отразить налоговый кредит. |

![Регистрация входящего налогового документа ДО00-000001 от 20.03.2015 12:00:00 Провести и закрыть гл] Провести Создать на основании Выгрузка Изменить ' дата начисления налогового кредита Все действия. ? . Номер: ДО00-000001 от: 20.03.201512:00:00 Входящий н](/img/materialy_uslovnye-inn-individualnye-nalogovye-nomera-1/image017.png)

Рисунок 9 - отражение налогового кредита по НДС

3.2. Приобретение услуг для использования в нехозяйственной деятельности

На основании документа «Поступление товаров и услуг» отражающего приобретение услуг у нерезидента, оформляется документ «Налоговая накладная» с видом операции «Работы от нерезидента». Поскольку услуги предназначаются для использования в нехозяйственной деятельности, флаг «Услуги нерезидента предназначаются для нехоз. деятельности» необходимо установить и соответственно в качестве ИНН поставщика, будет отражаться условный ИНН «200000000000» (Рис. 10-11).

![Налоговая накладная ДОООООООООО-ОООООб от 20.03.2015 15:00:00 Провести и закрыть гл] Провести Выгрузка Печать Изменить Все действия 2 Номер: ДОООООООООО-ОООООб П Дата: 20.03.2015 15:00:00 Вид операции: Работы от нерезидента Поставщик: К к пба Сербия 51 Орг](/img/materialy_uslovnye-inn-individualnye-nalogovye-nomera-1/image019.png)

Рисунок 10 - оформление документа «Налоговая накладная» по принципу «сам себе», при использовании в дальнейшем услуги в нехозяйственной деятельности

Рисунок 11 – отражение условного ИНН в налоговой накладной, выписанной по принципу «сам себе», при использовании в дальнейшем услуги в нехозяйственной деятельности

Как уже указывалось, налоговый кредит по НДС отражается на дату составления налоговой накладной по таким операциям, при условии ее регистрации в ЕРНН (Рис. 12).

![Регистрация входящего налогового документа ДО00-000002 от 24.03.2015 11:00:00 Провести и закрыть гл] Провести Создать на основании Выгрузка Изменить дата начисления налогового кредита Все действия. ? . Номер: ДО00-000002 от: 24.03.201511:00:00 Входящий нал](/img/materialy_uslovnye-inn-individualnye-nalogovye-nomera-1/image023.png)

Рисунок 12 - отражение налогового кредита по НДС

4. Поставка товаров/услуг для собственных нужд дипломатических миссий и их персонала, а также условные поставки

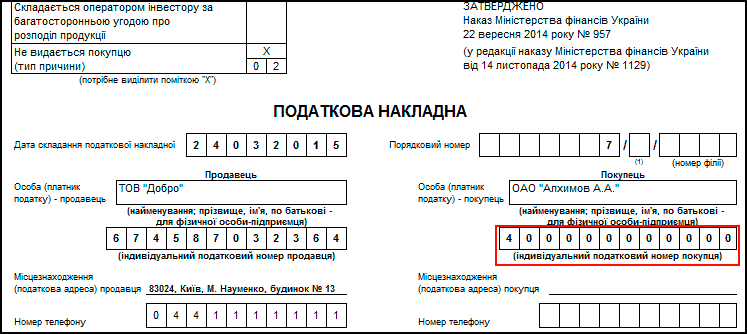

Поставка товаров/услуг для собственных нужд дипломатических миссий и их персонала

В случае поставки товаров/услуг для собственных нужд дипломатических миссий и их персонала в поле «індивідуальний податковий номер покупця» должен отразиться условный ИНН «400000000000».

В конфигурации отражение данного порядка обеспечивается установкой флага «Поставка дипломатическому представительству» на закладке «Дополнительно» документа «Налоговая накладная» (Рис. 13-14).

![Налоговая накладная Д0000000000-000007 от 24.03.2015 16:10:13 Провести и закрыть ггт] Провести Выгрузка Печать Изменить Все действия ? Номер: ДО000000000-000007 Дата: 24.03.2015 16:10:13 Вид операции: Операции, облагаемые НДС Поставка собственной организац](/img/materialy_uslovnye-inn-individualnye-nalogovye-nomera-1/image025.png)

Рисунок 13 - оформление документа «Налоговая накладная» при поставке товаров/услуг дипломатическому представительству

Рисунок 14 – отражение условного ИНН при поставке товаров/услуг дипломатическому представительству

Условные поставки

В случаях осуществления операций условных поставок, в поле «індивідуальний податковий номер покупця» должен указываться условный ИНН «400000000000».

Поскольку в конфигурации «Управление торговлей для Украины» редакции 3.0 не ведется регламентированный учет НДС и отчетность не составляется, не предусмотрена возможность формирования налоговых накладных по всем видам условных поставок. В конфигурации есть возможность сформировать налоговую накладную на условную поставку только с типом причины 13.

Условная поставка с типом причины 13 отражается при помощи документа «Налоговая накладная» с выбранным видом операции «Условная продажа». Тип причины невыдачи 13 необходимо указывать самостоятельно на закладке «Дополнительно».

Другие материалы по теме:

індивідуальний податковий номер покупця, індивідуальний податковий номер, функция, диплом, поставка, налоговую накладную, нерезидент, персонал, управление торговлей, поставки, проверить, сохранить, приказ, управление торговлей для украины, налоговой накладной, налоговая накладная, услуги, редакция, накладная, 2014, услуг, управление, порядок, документов, конфигурации

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговлей для Украины редакия 3 / Налоговый учет

Другие материалы по теме:

Условные ИНН (индивидуальные налоговые номера)

Условные ИНН (индивидуальные налоговые номера)

Механизм раздельной нумерации налоговых документов

Добавление печатей, подписей или логотипов в печатные формы документов

Мы на Facebook