1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Восстановление налогового кредита

Изменение налогового назначения запаса

Восстановление налогового кредита

Приведенные в методиках рекомендации моделировались в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика также применима для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

В хозяйственной деятельности предприятия может возникнуть ситуация, когда запасы , приобретенные до 01.07.2015 года для использования в необлагаемых НДС операциях, фактически используются в налогооблагаемых операциях. В этом случае налогоплательщик имеет право восстановить налоговый кредит полностью или частично (п.36 подраздела 2 раздела XX «Переходные положения» НКУ).

Восстановления налогового кредита выполняется только по операциям приобретения, осуществленным ДО 01.07.2015 г., поскольку в соответствии с Законами Украины № 71-VIII от 28.12.2014 г. и № 643-VIII от 16.07.2015 г., начиная с 01.07.2015 г. налоговый кредит начисляется в полном объеме при приобретении товаров (услуг) для использования в необлагаемых операциях. Подробнее описано в статье «Приобретение товаров (услуг) для использования в необлагаемых операциях».

В данной статье рассмотрен порядок подготовки и непосредственно о формл ения операции восстановления налогового кредита по НДС, по операциям приобретения, осуществленным до 01.07.2015 г.

Пример

В мае 2015 года предприятие приобрело Вентилятор у поставщика-плательщика НДС для использования в нехозяйственной деятельности (ставка НДС – «20%», налоговое назначение – «Необл. НДС, нехоз.»). От поставщика получена налоговая накладная от 15.05.2015 г. № 3.

В октябре 2015 года принято решения продать данный Вентилятор, т.е., использовать в налогооблагаемых операциях в пределах хозяйственной деятельности предприятия.

Поскольку принято решение изменить целевое назначение приобретенного запаса у предприятия появилась возможность восстановить налоговый кредит по НДС в полном объеме.

Изменение налогового назначения запаса

Перед отражением операции восстановления налогового кредита, необходимо изменить налоговое назначение приобретенного запаса, поскольку он будет использован в облагаемой НДС операции в пределах хозяйственной деятельности предприятия. Соответственно ему нужно присвоить налоговое назначение «Обл. НДС».

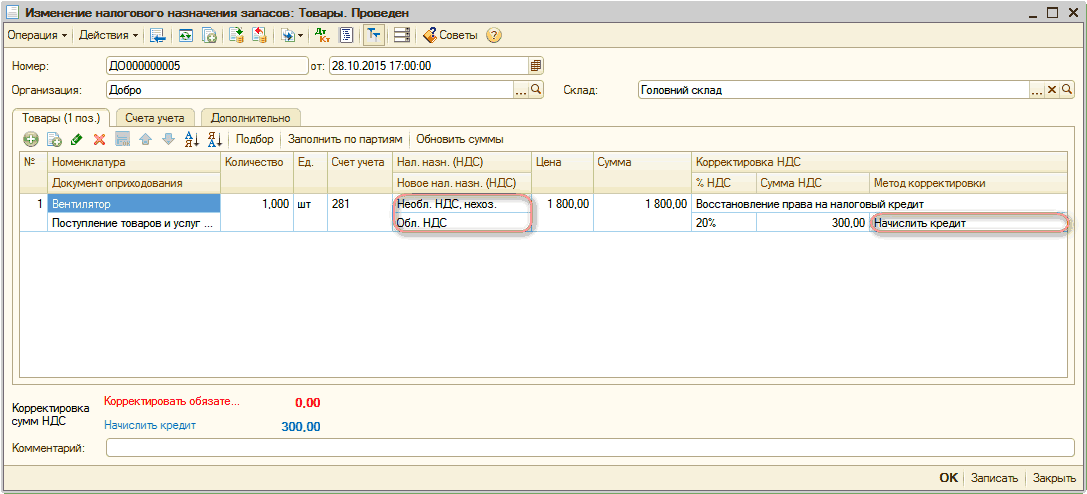

Для отражения данной операции в конфигурации предназначен документ «Изменение налогового назначения запасов» (Рис. 1).

| Обратить внимание! Метод корректировки налогового кредита, ставку и/или сумму НДС нужно проверять самостоятельно и при необходимости корректировать вручную. |

Рисунок 1 – документ «Изменение налогового назначения запасов»

Более подробно с порядком заполнения документа можно ознакомиться в статьях:

- для пользователе й конфигураций «Бухгалтерия для Украины» и «Управление торговым предприятием для Украины» - «Особенности заполнения документа «Изменение налогового назначения запасов»»;

- для пользователей конфигурации «Управление производственным предприятием для Украины» - «Особенности заполнения документа «Изменение налогового назначения запасов»».

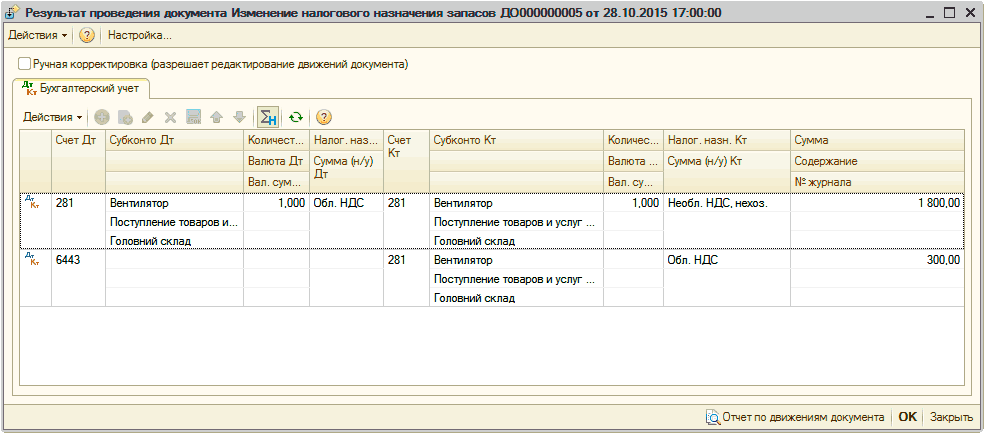

Документ формирует проводки по изменению налогового назначения запаса с одновременной корректировкой его стоимости, а также по начислению налогового кредита (что означает уменьшение суммы налоговых обязательств, подлежащих уплате в бюджет) (Рис. 2).

Рисунок 2 – результат проведения документа «Изменение налогового назначения запасов»

Восстановление налогового кредита

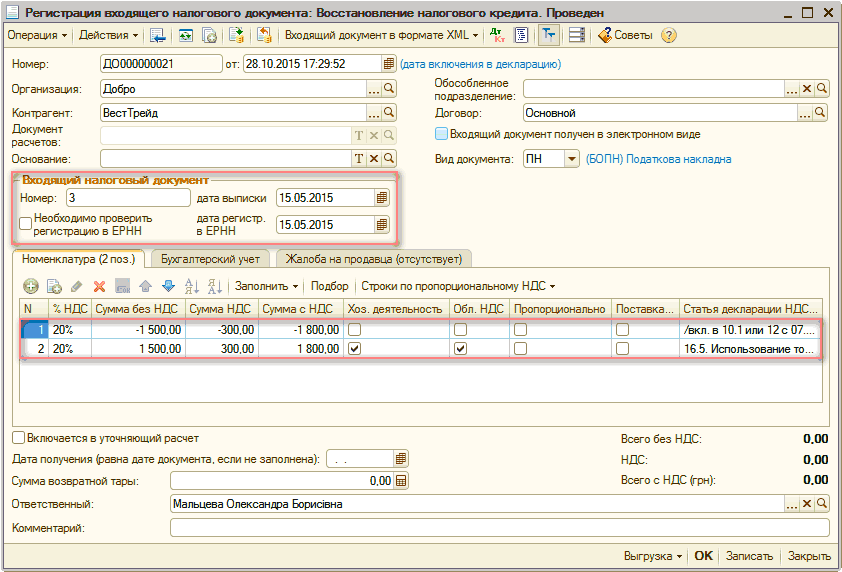

Операция восстановления налогового кредита по НДС оформляется документом «Регистрация входящего налогового документа» с видом операции «Восстановление налогового кредита» (в конфигурации «Управление производственным предприятием для Украины» документ называется «Запись книги приобретения»).

| Обратить внимание! Документ «Регистрация входящего налогового документа» с видом операции «Восстановление налогового кредита» полностью заполняется вручную, даже если сформирован с помощью механизма «Ввод на основании» документа «Изменение налогового назначения запасов». |

В табличной части документа «Регистрация входящего налогового документа» заполняются две строки (Рис. 3):

- в 1-й строке указывается сумма приобретения (сторно) и статья, по которой приобретение было отражено в Декларации по НДС в периоде приобретения;

- во 2-й строке указывается сумма приобретения и статья декларации 16.5. «Використання товарів, при придбанні яких суми ПДВ не включалися до кредиту, в оподатковуваних операціях».

| Важно!!! В документе «Регистрация входящего налогового документа» нужно обратить внимание на реквизит «дата выписки» входящего налогового документа. Как указано выше, описанный порядок восстановления налогового кредита применяется по операциям приобретения и соответственно по налоговым накладным, оформленным ДО 01.07.2015 г. |

Рисунок 3 – документ «Регистрация входящего налогового документа» с видом операции «Восстановление налогового кредита»

| Обратить внимание! Если восстанавливается налоговый кредит по товарам, услугам, необоротным активам, частично используемым в облагаемых операциях и частично в не облагаемых НДС операциях (ст. 199 НКУ), в табличной части документа заполняются три строки. В строках 2-3 указываются статьи декларации 16.6.1 и 16.6.2. Для заполнения строк 2 и 3 рекомендуется воспользоваться кнопкой «Добавить строки по пропорциональному НДС». |

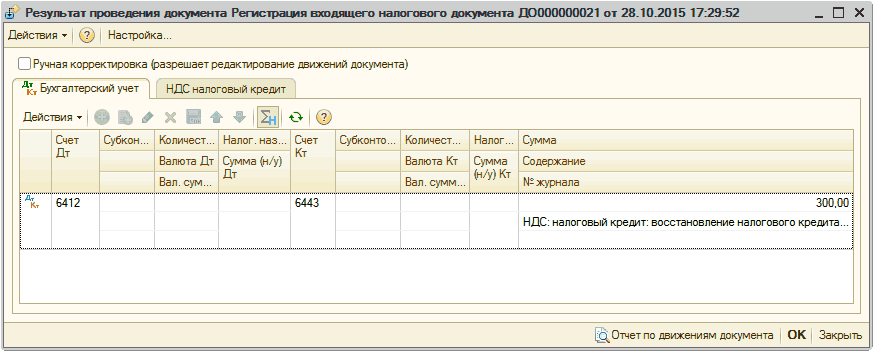

При проведении документа «Регистрация входящего налогового документа» отразится проводка по восстановлению налогового кредита (Рис. 4).

Рисунок 4 – результат проведения документа «Регистрация входящего налогового документа»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

метод корректировки налогового кредита, вентилятор, переходные положения, восстановить, запас, налоговый кредит, изменение, приобретения, назначения, налоговое назначение, налоговая накладная, поставщика, изменить, назначение, редакция, кредит, значения, управление торговым предприятием, поставщик, управление производственным предприятием, управление, значение, операции

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Корректировка налоговых обязательств при изменении целевого назначения запасов

Порядок отражения операции условной продажи

Источники данных для расчетов бюджетирования

Мы на Facebook