1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Бухгалтерский учет

Двусторонний зачет задолженностей

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

Согласно ст. 601 «Прекращение обязательств зачислением» Гражданского кодекса Украины от 16.01.2003 № 435-IV: "Обязательство прекращается зачислением встречных однородных требований, срок выполнения которых наступил, а также требований, срок выполнения которых не установлен или определен моментом предъявления требования".

То есть, выделяются два ключевых условия для проведения зачета: однородность требований и наступление срока их исполнения.

Самой простой ситуацией является взаимозачет дебиторской и кредиторской задолженности контрагентов на равную сумму и по двум договорам.

В статье будет рассмотрена последовательность отражения взаимозачета задолженностей, при условии, что дебиторская задолженность превышает сумму кредиторской, и в случае если дебиторская задолженность форми руется по нескольким договорам.

Пример 1

Организация ООО «Добро» имеет кредиторскую задолженность перед контрагентом «СофтПостач», который приобретал товары. Через некоторое время возникает дебиторская задолженность, на сумму предоставленных услуг контрагенту ООО «СофтПостач».

Между контрагентами заключен договор, на основании которого организация ООО «Добро» принимает решение о проведении взаимозачета задолженности. Для подтверждения этого факта, подписывается соответствующее заявление и направляется контрагенту ООО «СофтПостач», с уведомлением о вручении.

1. Обязательным аналитическим разрезо м учета взаиморасчетов в конфигурации является учет по договорам. В рассматриваемых хозяйственных ситуациях никаких особенностей заполнения договоров нет.

В примере использовались договора с ведением взаиморасчетов «По договору в целом», с установленным флагом «Сложный налоговый учет».

2. Факт приобретения товаров у контрагента ООО «СофтПостач» отображается при помощи документа «Поступление товаров и услуг» (см. Рис.2.1).

Рис. 2.1. Документ «Поступление товаров и услуг» от контрагента ООО «СофтПостач»

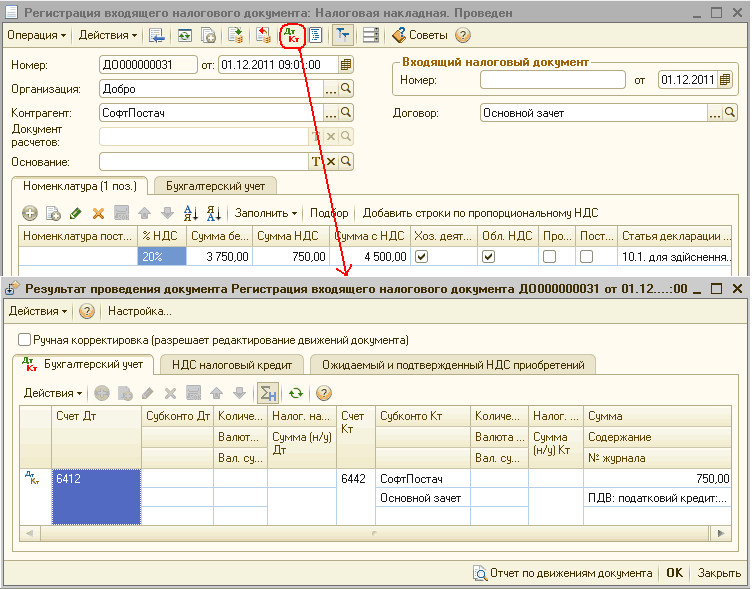

Полученная налоговая накладная от поставщика ( регистра ция подтвержденного входящего НДС) фиксируется проведением документа «Регистрация входящего налогового документа» (см. Рис. 2.2).

Рис.2.2. Документ «Регистрация входящего налогового документа» от контрагента ООО «СофтПостач»

3. Предоставление услуг заказчику ООО «СофтПостач», отображаются при помощи документа «Реализация товаров и услуг», на закладке «Услуги». Нужно отметить, что стоимость предоставленных услуг превышает стоимость полученных товаров от этого же контрагента (см. Рис.3.1).

![_ П X Операция-' Цены и валюта... Действия Щ [[у =1 '!Й’Г Тг —Ї Советы 2 Н омер: ДО 000000034 ] от: 02.12.2011 10:00:00 Организация: Добро Контрагент: Документ расчетов: СофтП остач . ..а Г оловний склад . ..а Продажа зачет . ..а Т X О. Товары 0 поз. Т](/img/materialy_dvustoronniy_zachet_zadolzhennostey/image005.png)

Рис. 3.1. Документ «Реализация товаров и услуг» контрагенту ООО «СофтПостач»

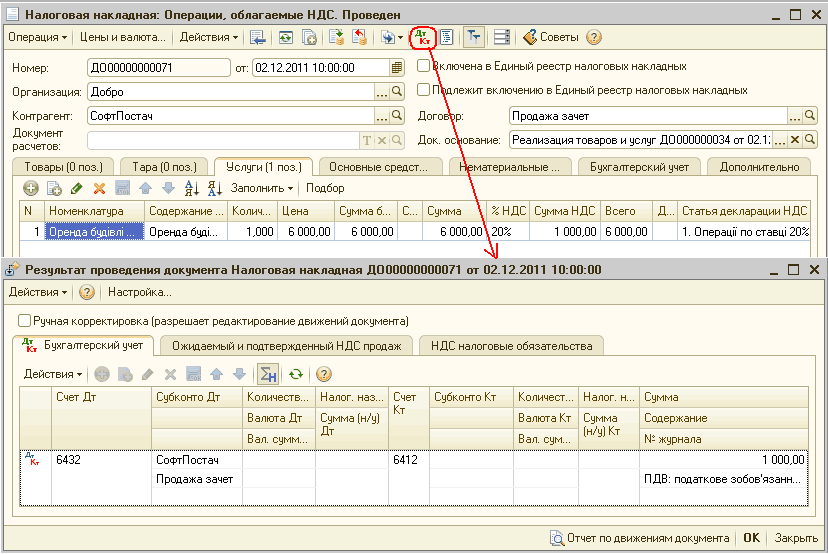

Выписка налоговой накладной покупателю (регистрация исходящего подтвержденного НДС) производится документом «Налоговая накладная» (см. Рис. 3.2).

Рис. 3.2. Документ «Налоговая накладная» выписанная на покупателя

4. По истечению определенного срока, организация «Добро» принимает решение о проведении зачета и направляет заявление о зачете ООО «СофтПостач», с уведомлением о вручении.

Согласно ч. 2 ст. 601 ГКУ: "Зачисление встречных требований может осуществляться по заявлению одной из сторон". Получается, для зачета вполне достаточно заявления одной из сторон, притом, что все условия для этого соблюдены:

- денежные обязательства являются однородными (значимость оснований их возникновения не принимается во внимание);

- срок исполнения обязательств определен моментом предъявления требования.

В программе, взаимозачет - взаимное погашение дебиторской и кредиторской задолженности, отражается документом "Корректировка долга" с видом операции "Проведение взаимозачета".

Поскольку операция "Проведение взаимозачета" проводится между ООО «Добро» и контрагентом ООО «СофтПостач» (двусторонний взаимозачет), то реквизиты "Дебитор" и "Кредитор" заполняются одним и тем же сторонним контрагентом, в данном случае: ООО «СофтПостач».

Для этого вида операции удобно использовать автозаполнение, кнопка «Заполнить» - «Заполнить по остаткам взаиморасчетов» (см. Рис.4.1).

![П Корректировка долга: Проведение взаимозачета Не проведен Операция Действия 7Г [ф Ак, :=! Советы. 1 _ П X Номер: ДООООООООИ от. 27.122011 10.55:49 ІР Организация Добро. ..о! Кредитор СофтП остач ичі Дебитор СоФтПостач. ..01] Ва/тота гри Взаимо](/img/materialy_dvustoronniy_zachet_zadolzhennostey/image009.png)

Рис. 4.1. Документ «Корректировка долга» при автозаполнении

Как видим, сумма задолженностей не совпадает. Но часть 1 ст. 601 ГКУ не препятствует так называемому частичному зачету, когда одно (меньшее по размеру) обязательство засчитывают полностью, а второе (большее) — только в части, равной первому. Соответственно, остаток второго обязательства (долга) будет исполнен (погашен) согласно условиям договора.

В данном случае, сумму дебиторской задолженности необходимо откорректировать вручную.

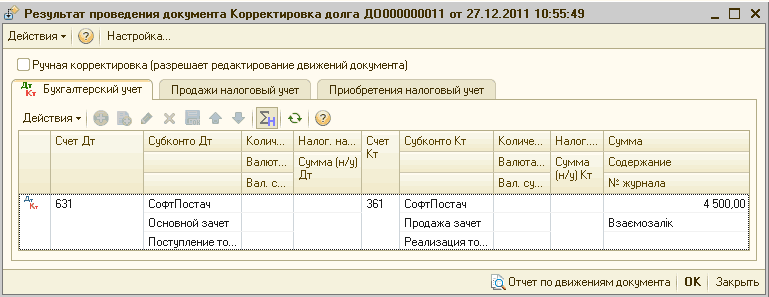

То есть, контролируемым событием является совпадение сумм зачитываемых дебиторской и кредиторской задолженностей. Если эти суммы равны, в правом нижнем углу документа появляется надпись "ВЗАИМОЗАЧЕТ"(см. Рис. 4.2).

![Корректировка долга: Проведение взаимозачета. Проведен Операция - ДейстБиа Тг _ П X Э. 0 Л И % Ц Советы, ; Нсмср Л0000000011 от 27.12 2011 10 55:49 ф Организация Добро и ] Дебитор СофтП остач Валета: гри Кредитор СофтПостач . ..а Взаиморасчеты Вспомогат](/img/materialy_dvustoronniy_zachet_zadolzhennostey/image011.png)

Рис. 4.2. Проведенный документ «Корректировка долга» с видом операции «Проведение взаимозачета».

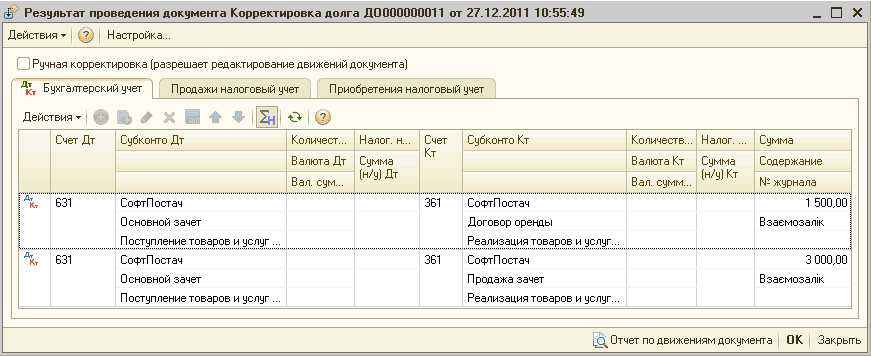

Проводки, на сумму взаимозачета задолженностей, предоставлены на рисунке 4.3.

Рис. 4.3. Проводки документа «Корректировка долга»

Отметим, что при необходимости, на закладке "Вспомогательный счет", можно установить флаг "Использовать вспомогательный счет ", который определяет методику формирования проводок по зачету взаимных требований. Если он включен, то можно указать, на какой счет и какие объекты аналитического учета следует списывать дебиторскую и кредиторскую задолженность при проведении документа (в качестве транзитного счета можно использовать вспомогательный счет "00"). Если флаг не установлен, то при проведении документа проводки будут формироваться без использования вспомогательных счетов с возможным дроблением сумм, указанных в табличной части документа.

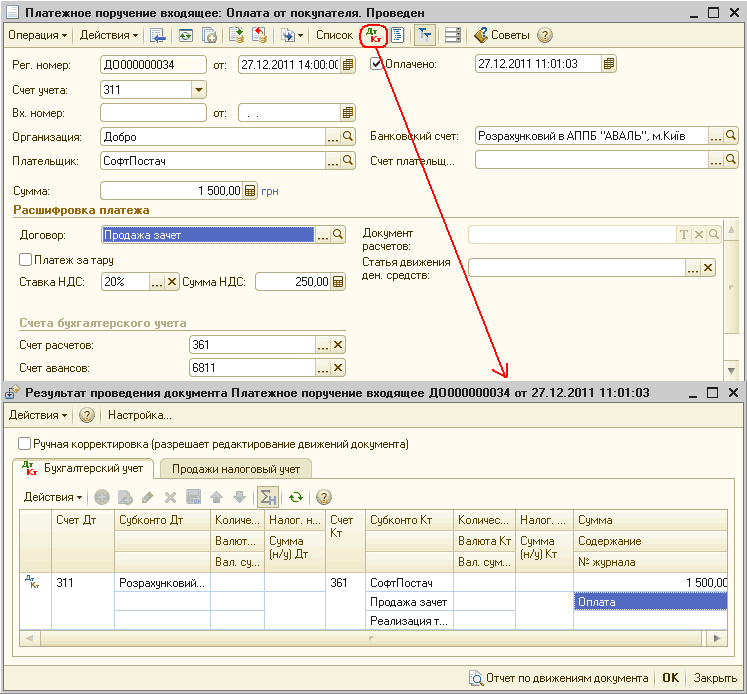

Поскольку дебиторская задолженность не закрылась полностью, то следующим событием будет поступление денежных средств от контрагента ООО «СофтПостач». Эта операция отображается при помощи документа «Платежное поручение входящее» (см. Рис.4.4).

Рис. 4.4. Документ «Платежное поручение входящее» от ООО «СофтПостач»

5. Для проверки правильности закрытия взаиморасчетов с ООО «СофтПостач», как с поставщиком, рекомендуется сформировать отчет «Оборотно-сальдовая ведомость по счету 631» (см. Рис. 5.1).

![Хг Оборотно-сальдовая ведомость по счету Б31 за. .. - 28 гридня 2011 р Лобро _ П х Период Счет: Организация: в- 28.122011 . .. 631 1 [Добро Ў > Сформировать отчет _ Печать лт Сохранитькак 2 0.00 [VI Ди граг-тиа 1:~~Настройка :е]История Добро Оборотно-сал](/img/materialy_dvustoronniy_zachet_zadolzhennostey/image017.png)

Рис. 5.1. Отчет «Оборотно-сальдовая ведомость по счету 631» по поставщику ООО «СофтПостач»

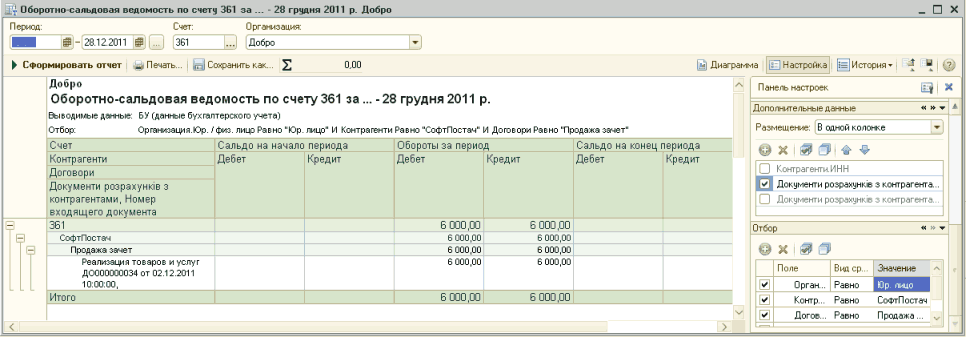

Для проверки правильности закрытия взаиморасчетов с ООО «СофтПостач», как с покупателем, рекомендуется сформировать отчет «Оборотно-сальдовая ведомость по счету 361» (см. Рис. 5.2).

Рис. 5.2. Отчет «Оборотно-сальдовая ведомость по счету 361» по покупателю ООО «СофтПостач»

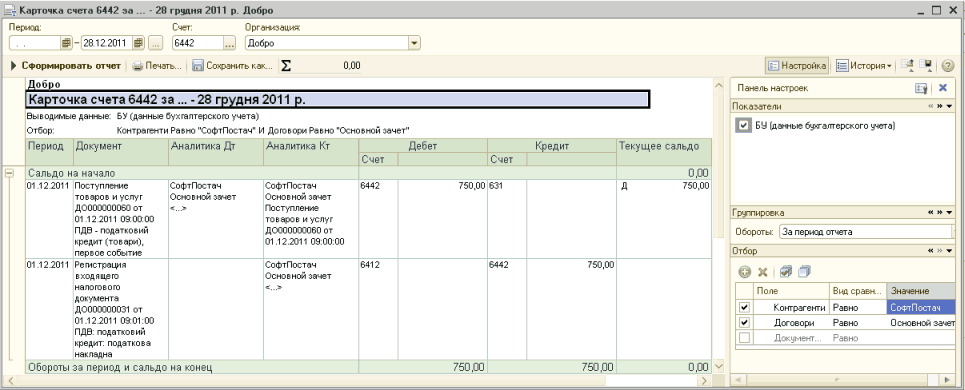

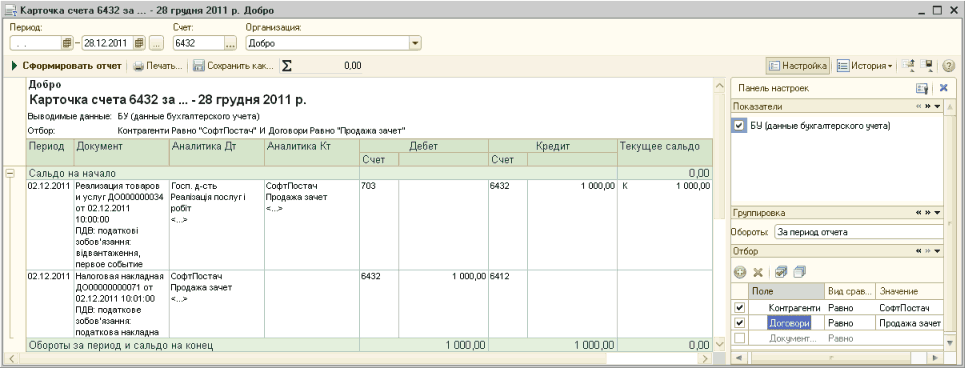

При помощи отчета «Карточка счета», можно проверить, закрылись ли расчеты по субсчетам 6442 «Налоговый кредит неподтвержденный» и 6432 «Налоговые обязательства неподтвержденные» (см. Рис.5.3, Рис. 5.4).

Рис. 5.3. Отчет «Карточка счета» по субсчету 6442 «Налоговый кредит неподтвержденный»

Рис. 5.4. Отчет «Карточка счета» по субсчету 6432 «Налоговые обязательства неподтвержденные»

6. Для проведения сверки взаиморасчетов с контрагентом ООО «СофтПостач», который одновременно является кредитором и дебитором, также, можно воспользоваться документом «Акт сверки взаиморасчетов».

В шапке документа, при необходимости, можно указать период, за который проводится сверка, выбрать контрагента и договор. На закладке «Счета учета расчетов» в табличной части указывается список счетов бухгалтерс кого учета, по которым необходимо осуществить сверку.

Нажав на кнопку «Заполнить», на закладке «По данным организации», можно увидеть документы, по которым осуществлялись расчеты с контрагентами , а также суммы расчетов. Таким образом, при проведении сверки можно непосредственно по документу выяснить причины изменения задолженности (см. Рис. 6.1).

Рис. 6.1. Заполненный документ «Акт сверки взаиморасчетов» по контрагенту ООО «СофтПостач»

7. Бывают ситуации, когда одна из задолженностей возникает по нескольким договорам (к примеру, дебиторская).

Пример 2

Организации «Добро» реализует товары контрагенту «СофтПостач» по двум договорам с покупателем, на сумму 4500 грн. В тоже время, по договору с ООО «СофтПостач», как с поставщиком, осуществляется покупка товаров на эту же сумму.

В данном случае, порядок оформления документов не меняется. Изменяется только заполненный вид некоторых документов.

Например, в документе «Корректировка долга» с видом операции «Проведение взаимозачета» будут выделятся отдельные строки по каждому договору (см.Рис.7.1).

Рис. 7.1. Проведенный документ «Корректировка долга» по трем договорам, с видом операции «Проведение взаимозачета»

При проведении документа «Корректировка долга» сформируются проводки, на сумму взаимозачета по разным договорам (см. Рис. 7.2).

Рис. 7.2. Проводки документа «Корректировка долга» с двумя договорами по дебиторской задолженности

Также, документ «Акт сверки взаиморасчетов» будет иметь иной вид. В данном случае, дебиторская задолженность, сформированная по двум договорам, отображаться двумя строками и в сумме соответствует кредиторской (см. Рис. 7.3).

Рис. 7.3. Документ «Акт сверки взаиморасчетов»

Курсы бухгалтерские

Индивидуальное обучение 1С

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме:

софтпостач, оборотно-сальдовая ведомость по счету 361, проведение взаимозачета, взаимозачет, акт сверки взаиморасчетов, дебиторская задолженность, корректировка долга, карточка счета, долг, регистрация входящего налогового документа, оборотно-сальдовая ведомость по счету, оборотно-сальдовая ведомость, 28, налоговая накладная, задолженность, сформировать, операция, договор, контрагент, организация, бухгалтерия, отчет, действия, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Бухгалтерский учет

Другие материалы по теме:

Трехсторонний зачет задолженностей

Общесистемные механизмы и принципы

Мы на Facebook