1С:Предприятие 8.3 /

Бухгалтерия для Украины 2.0 /

Общие принципы ведения учета

Расчеты с контрагентами

Принципы ведения расчетов с контрагентами

Счета расчетов с контрагентами

Аналитический учет расчетов с контрагентами

Определение документа расчетов в операциях изменения взаиморасчетов

Расчеты с контрагентами в валюте

Сверка расчетов с контрагентами

Инвентаризация расчетов с контрагентами

Принципы ведения расчетов с контрагентами

Контрагент – это общее понятие, в которое включены организации и физические лица , являющиеся деловыми партнерами организации (покупатели, поставщики и т.д.).

Ин форма ция о контрагентах хранится в справочнике «Контрагенты» (меню «Справочники» —” «Покупки и продажи» —” «Контрагенты»). Для удобства работы со списком контрагентов в справочнике он и могут быть объединены в группы и подгруппы, например, «Поставщики», «Комитенты», «Покупатели» и т.д.

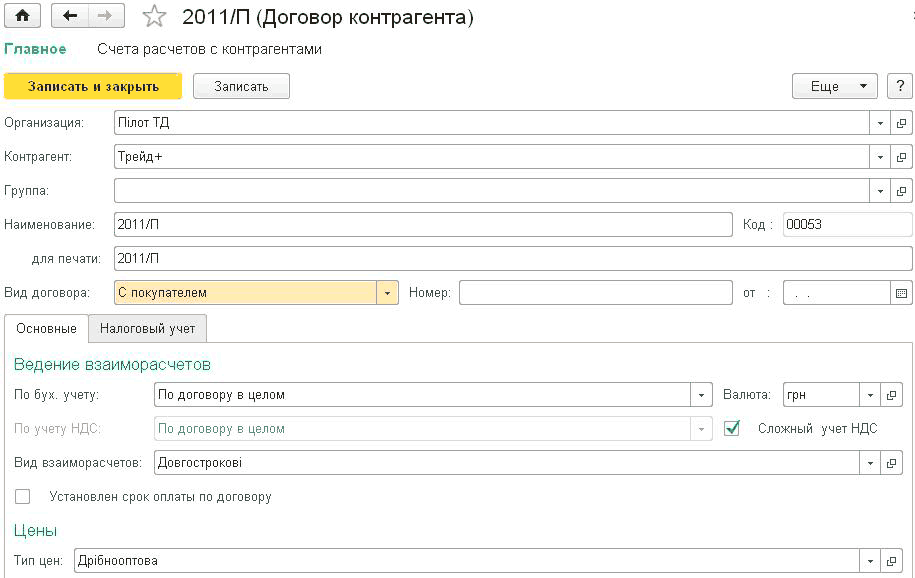

Для хранения договоров взаиморасчетов, заключенных с контрагентами, предназначен справочник «Договоры контрагентов», подчиненный справочнику «Контрагенты». Все хозяйственные операции с контрагентами оформляются с обязательным указанием договора.

Просмотреть список уже оформленных договоров и оформить новый договор с контрагентом можно из элемента справочника «Контрагенты» по ссылке «Все договоры».

Для каждого договора указывается вид договора («с покупателем», «с поставщиком» и др.). Вид договора влияет на то, какие хозяйственные операции можно проводить по этому договору. Например, операцию поступления товаров можно проводить только по договорам с видом «С поставщиком», «С комитентом», «Бартерный».

В рамках одного договора с контрагентом можно вести взаиморасчеты или по договору в целом, или по документам расчета. Ведение взаиморасчетов по расчетным документам возможно для договоров видов «с покупателем», «с комиссионером», «с поставщиком», «с комитентом».

Ведение взаиморасчетов по документам расчета в рамках договора позволяет пользователю самостоятельно определять, в рамках какой сделки осуществляется каждый платеж, продажа или покупка или другое изменение состояния взаиморасчетов. Информация о документах расчета позволяет контролировать своевременность оплат и отгрузок, а также определять сумму 1го события с точностью до сделки.

Кроме того, в договоре может быть указан используемый тип цен (см. «Цены номенклатуры»).

Для договора можно указать вид ведения взаиморасчетов по этому договору в реквизите «Вид взаиморасчетов». Это позволяет объединять договоры разных контрагентов, назначив им один и тот же вид взаиморасчетов, например: кредитные договоры, договоры с предоплатой, договоры на поставку, долгосрочные договоры, разовые договоры и т.д. Данный признак будет выступать в качестве дополнительной аналитики в отчетах по взаиморасчетам с контрагентами. Вид взаиморасчетов выбирается из справочника «Виды взаиморасчетов».

Счета расчетов с контрагентами

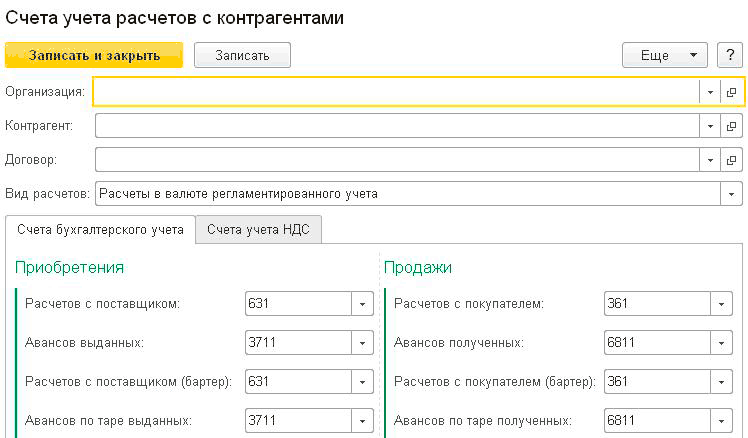

«1С:Бухгалтерия 8 для Украины» дает возможность не выбирать вручную счета расчетов с контрагентами при каждом заполнении документа . После того как пользователь укажет в документе контрагента и договор, «1С:Бухгалтерия 8 для Украины» подставить наиболее подходящие счета по умолчанию.

При подстановке счетов по умолчанию «1С:Бухгалтерия 8 для Украины» руководствуется регистро м сведений «Счета учета расчетов с контрагентами » (доступен из «Плана счетов» («Главное» —” «Настройки» —” «План счетов») по ссылке «Счета учета расчетов с контрагентами»). Каждая запись этого регистра содержит следующие сведения:

- организация;

- контрагент;

- договор;

- вид расчета по договору (в валюте регламентированного учета —” гривне или в иностранной валюте);

- счета, используемые для расчетов с контрагентом в разных ситуациях: для расчетов с поставщиком, для расчетов с покупателем, по авансам и т.д.;

- ставка НДС и налоговое назначение , которые обычно указываются при продаже контрагенту и при покупке у контрагента.

Регистр сведений «Счета учета расчетов с контрагентами» позволяет задавать счета учета расчетов для каждого контрагента или группы контрагентов, договора и вида расчетов.

Для каждой организации, учет хозяйственной деятельности которой ведется в «1С:Бухгалтерии 8 для Украины», можно задать отдельные счета расчетов с отдельными контрагентами (группами контрагентов), создав соответствующие записи регистра.

При первоначальном заполнении информационной базы «1С:Бухгалтерии 8 для Украины» регистр счетов учета расчетов с контрагентами заполняется автоматически.

Счет, подставленный в документ «1С:Бухгалтерией 8 для Украины» по умолчанию, затем может быть изменен пользователем вручную.

Аналитический учет расчетов с контрагентами

Настройка учета по расчетным документам выполняется в диалоге «Настройка параметров учета» (меню «Главное» —” «Параметры учета»Нѕ см. раздел «Настройки аналитического учета» здесь).

Если на закладке «Расчеты с контрагентами» установить флажок «Вести расчеты по документам», то на счетах расчетов с контрагентами (субсчета счетов 36 «Расчеты с покупателями и заказчиками», 371 «Расчеты по выданным авансам», 377 «Расчеты с другими дебиторами», 63 «Расчеты с поставщиками и подрядчиками»,

681 «Расчеты по авансам полученным», 685 «Расчеты с другими кредиторами») будет установлено дополнительное субконто «Документы расчетов с контрагентами».

Установка дополнительного субконто необходима, если существуют договоры с контрагентами, в рамках которых ведется учет по документов расчетов. Если такой учет по договорам не ведется, установка флага приведет к автоматическому определению документов расчетов, что позволит ориентировочно определять сроки погашения задолженности в расчетах с контрагентами.

Определение документа расчетов в операциях изменения взаиморасчетов

Документ расчетов может быть указан или определен автоматически во всех документах, влияющих на состояние взаиморасчетов с контрагентами: платежные документыНѕ документы куплипродажиНѕ документы корректировки долга. В проводка х, которые формируются этими документами и отражают расчеты с контрагентом, используются субконто «Контрагент» и «Договор», а также может быть использовано субконто «Документы расчетов с контрагентами».

В каждом из упомянутых документов имеется соответствующий реквизит («Документ расчетов»). Если в документе выбран договор, в котором расчеты ведутся по договору в целом, то реквизит «Документ расчетов» будет недоступен для изменения. При этом, если на счете расчетов с контрагентом ведется аналитический учет по документам (то есть для счета задан вид субконто «Документы расчетов с контрагентами»), то расчетный документ, как 3е субконто проводки взаиморасчетов, будет автоматически выбран по методу ФИФО.

Если в договоре с контрагентом установлен вид расчетов «по расчетным документам», то реквизит «Документ расчетов» нужно указать вручную.

Существует два основных подхода к определению документов расчетов.

1. В качестве документа расчетов выступает документ, изменяющий состояние взаиморасчетов. В первом документе в цепочке взаиморасчетов документ расчетов вручную не заполняетсяНѕ в проводках документа как документ расчетов указывается сам этот документ. В остальных документах в качестве документа расчетов указывается тот документ, задолженность по которому погашается.

Пример: Торговля на условиях предоплаты. В платежном документе документ расчетов не заполняетсяНѕ при продаже в качестве документа расчетов заполняется платежный документ. В проводках обоих документов в качестве документа расчетов указан платежный документ.

2. В качестве документа расчетов выступает счет на оплату. Во всех документах в рамках сделки в качестве документа расчетов указывается счет на оплату.

Пример: Торговля на условиях предоплаты. И в платежном документе, и в документе продажи в качестве документа расчетов выбирается счет на оплату. В проводках обоих документов в качестве документа расчетов указан счет на оплату.

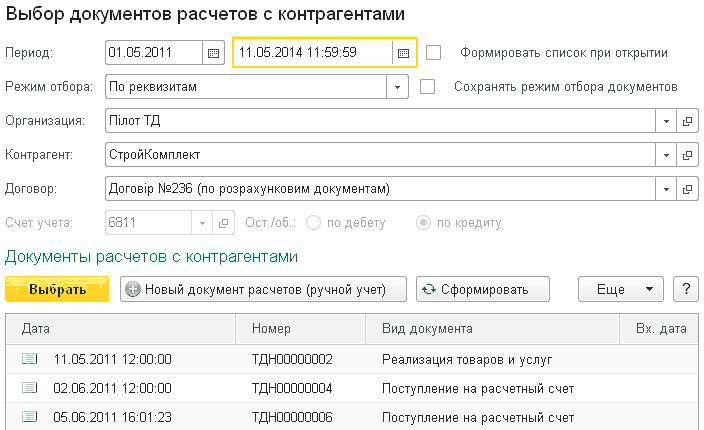

Выбор документа расчетов осуществляется в форме «Выбор документов расчетов с контрагентами».

Попав в форму, нужно настроить отбор документов, а затем нажать кнопку «Сформировать». При нажатии кнопки формируется список документов, которые могут быть выбраны в качестве документов расчета. Нужно

выбрать один из документов списка.

Настройки отбора документов включают период, за который отбираются документыНѕ организацию, контрагента и договор, по которому отбираются документыНѕ режим отбора. Возможны следующие режимы отбора:

- По реквизитам: в отбор попадают все документы взаиморасчетов за период по договору. Режим обычно используется, если в качестве документа расчетов нужно указать счет на оплату;

- По остаткам: в отбор попадают документы расчетов, по которым есть ненулевое дебетовое (кредитовое) сальдо по выбранному бухгалтерс кому счетуНѕ в списке будет указано сальдо по каждому документу.

Пример: Торговля на условиях предоплаты. При продаже в качестве документа расчетов нужно выбрать платежный документ, по которому поступила предоплата. Выбирается режим отбора По остаткам, счет 6811, остаток по кредиту.

в—Џ По оборотам: в отбор попадают документы расчетов, по которым есть ненулевой оборот по дебету или кредиту по выбранному бухгалтерскому счетуНѕ в списке будет указано сальдо по каждому документу.

Учет авансов

Для учета расчетов по авансам «1С:Бухгалтерией 8 для Украины» используется реквизит «Счет учета расчетов по авансам», имеющийся в формах документов учета расчетов с контрагентами и в формах банк овских и кассо вых документов (банковские и кассовые документы доступны через меню «Банк и касса»).

При вводе документов счет авансов может заполняться автоматически на основании данных, хранящихся в регистре сведений «Счета расчетов с контрагентами» (см. выше в этой главе, «Счета расчетов сконтрагентами» здесь). Счет затем может быть изменен пользователем.

Если пользователь не желает выделять авансы в расчетах с контрагентами, счета расчета по авансам в документах тоже нужно заполнять. В таком случае в качестве счета авансов нужно указывать основной счет учета расчетов с контрагентом :

Как уже говорилось, расчеты с контрагентом могут вестись с разной степенью детализации: в целом по договору или по документам расчетов.

При формировании проводок по документу наличие аванса будет определяться с учетом заданной степени детализации.

Для оценки того, возник ли при проведении расчетов с контрагентом аванс, «1С:Бухгалтерия 8 для Украины» будет анализировать долг по счету учета расчетов с контрагентом, указанному в документе. Анализ долга проводится или в разрезе договора контрагента , или по конкретному документу, указанному в соответствующем реквизите. Если по этому счету долг погашается полностью, то остаток оплаты зачитывается как аванс и указывается на счете учета расчетов по авансам. Если же счет расчета по авансам не задан, то вся сумма по операции будет проведена по счету учета расчетов с контрагентом.

Пример:

в—Џ Поставка товаров от поставщика на сумму 120 грн.

Дт | Кт | Сумма |

281 | 631 | 100 грн. |

6442 | 631 | 20 грн. |

в—Џ Оплата товаров на 140 грн.

если счет учета расчетов по авансам указан:

Дт | Кт | Сумма |

631 | 311 | 120 грн. |

3711 | 311 | 20 грн. |

если счет учета расчетов по авансам не указан:

Дт | Кт | Сумма |

631 | 311 | 140 грн. |

Банковские и кассовые документы, а также документ «Авансовый отчет» в части оплаты поставщика м могут автоматически определять состояние взаиморасчетов с контрагентами и распределять получаемые или перечисляемые суммы на погашение имеющейся задолженности и авансы. При возврате денежных средств поставщиком в первую очередь анализируется счет авансов, указанный в документе, и если по этому счету был отражен аванс, то этот аванс погашается, а оставшаяся часть оплаты регистрируется по счету расчетов с поставщиком и увеличивает задолженность по договору.

Расчеты с контрагентами в валюте

Все документы по договору с расчетами в иностранной валюте должны оформляться только в валюте договора. При проведении документов по договорам с расчетами в валюте создаются проводки с гривневой и валютной суммой и производится переоценка валютн ых остатков на счетах, которые используются в проводках.

Полученная курсовая разница отражается в бухгалтерском и налоговом учете в составе доходов или расходов. Отметим, что счета и аналитика для проводок как по операционным, так и по неоперационным курсовым разницам задаются в регистре сведений «Параметры учета курсовых разниц» (доступен из «Параметров учета» по ссылке «Параметры учета курсовых разниц» на закладке «Банк и касса»).

В соответствии с П(С)БУ 21 сумма авансов в иностранной валюте, выданных другим лицам для приобретения немонетарных активов ( запасо в, основных средств и пр.) и получения услуг пересчитывается в валюту отчетности по курсу на дату аванса. Аналогично, сумма полученных доходов отчетного периода пересчитывается по курсу на дату аванса. Для выполнения этого требования счета расчетов по выданным и полученным авансам в иностранной валюте должны быть включены в перечень немонетарных счетов (регистр сведений «Немонетарные счета» доступен из «Плана счетов» по ссылке «Немонетарные счета»). Остатки по таким счетам не будут подлежать переоценке , выполняемой регламентной операцией завершения периода и при выполнении операций.

Следует отметить, что, если на счетах авансов включен аналитический учет по документам расчетов, то пересчет будет осуществляться с учетом исторической последовательности авансов (в порядке ФИФО). Если учет по документам не включен, то авансы будут учитываться по средневзвешенному курсу.

Пример.

При отгрузке покупателю по договору, в качестве валюты которого был установлен доллар, сумма в долларах была 100, курс доллара был 7.90, сумма в гривнах 790.

При оплате по этому же договору курс доллара 7.95, сумма в гривнах получилась 795, в долларах —” по прежнему 100.

Курсовая разница составит 5 гривен и будет отнесена на счет доходов.

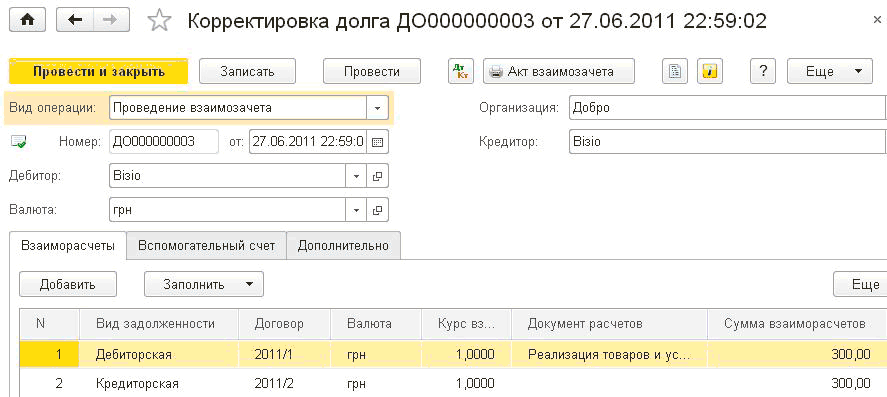

Корректировка задолженности

Для корректировки взаиморасчетов с контрагентами предназначен документ «Корректировка долга» (меню «Продажи» —” «Расчеты с контрагентами» —” «Корректировка долга» и «Покупки» —” «Расчеты с контрагентами» —” «Корректировка долга»).

В данном документе предусмотрены следующие виды операции:

- Проведение взаимозачета – для взаимного погашения дебиторской и кредиторской задолженности одного или двух контрагентов;

- Перенос задолженности – для погашения задолженности за счет формирования (увеличения) задолженности по другому договору (контрагенту, расчетному документу);

- Списание безнадежной задолженности – для списания задолженности, соответствующей критериям, данным в п.14.1.1 НКУ;

- Изменение (формирование) задолженности – для произвольного изменения состояния взаиморасчетов с контрагентами, которое нельзя отразить другими операциями документа и другими документами конфигурации;

- Ввод начальных остатков – оставлена для совместимости с предыдущими версиями. Ввод начальных остатков взаиморасчетов рекомендуется выполнять при помощи документа «Ввод начальных остатков» (см. раздел «Ввод начальных остатков» здесь).

Для получения более полной информации о каждой из операций документа предназначена кон текстн ая справка, с которой можно ознакомиться, не покидая документа, нажав кнопку ![]() .

.

Сверка расчетов с контрагентами

Для проведения сверки расчетов с контрагентами предназначен документ «Акт сверки взаиморасчетов» (меню «Продажи» —” «Расчеты с контрагентами» —” «Акт сверки взаиморасчетов» и «Покупки» —” «Расчеты с контрагентами» —” «Акт сверки взаиморасчетов»).

Сверка может быть проведена как по состоянию расчетов с контрагентом сразу по всем договорам, так и по отдельно взятому договору. Сверку расчетов можно производить в иностранной валюте и в гривнях.

Табличные части документа на закладках «По данным организации» и «По данным контрагента» могут быть заполнены автоматически.

При автоматическом заполнении табличной части «По данным организации», производится анализ движения по счетам бухгалтерского учета, которые указываются на закладке «Счета учета расчетов», за указанный в документе период.

Если в документе указано, что сверка производится в гривнях, то при автоматическом заполнении в табличную часть «По данным организации» попадают все операции расчетов вне зависимости от того, какая валюта расчетов установлена в договоре. Если же сверка производится в иностранной валюте, то табличная часть заполняется только расчетами, произведенными в выбранной валюте.

В табличной части «По данным организации» фиксируются внесенные в информационную базу документы, которые повлияли на состояние расчетов с контрагентами. Таким образом, при проведении сверки можно непосредственно из документа посмотреть, за счет чего сформировалась каждая из строк изменения задолженности. Кроме ссылки на документ, повлиявший на расчеты с контрагентами, построчно заполняются краткие сведения, которые будут отражены в печатной форме акта сверки.

Табличная часть «По данным контрагента» может быть заполнена автоматически на основании данных организации, а может быть заполнена вручную.

Расхождение в суммах между данными организации и данными контрагента отображаются в специальном поле.

Информация о представителе организации и представителе контрагента, с которым производится сверка расчетов, указывается на закладке «Дополнительно» в соответствующих реквизитах.

После проведения сверки расчетов информацию можно защитить от случайных изменений, установив флажок «Сверка согласована». После установки этого флажка все реквизиты документа, кроме информации о представителях сторон, будут защищены от изменений.

Документ «Акт сверки взаиморасчетов» не формирует проводок, но может быть использован для распечатывания бумажной формы.

Инвентаризация расчетов с контрагентами

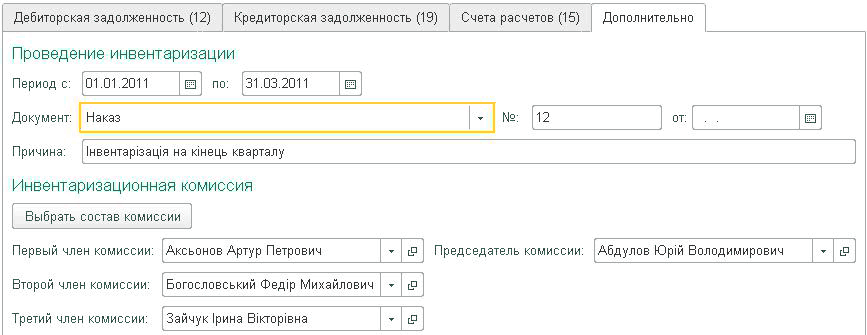

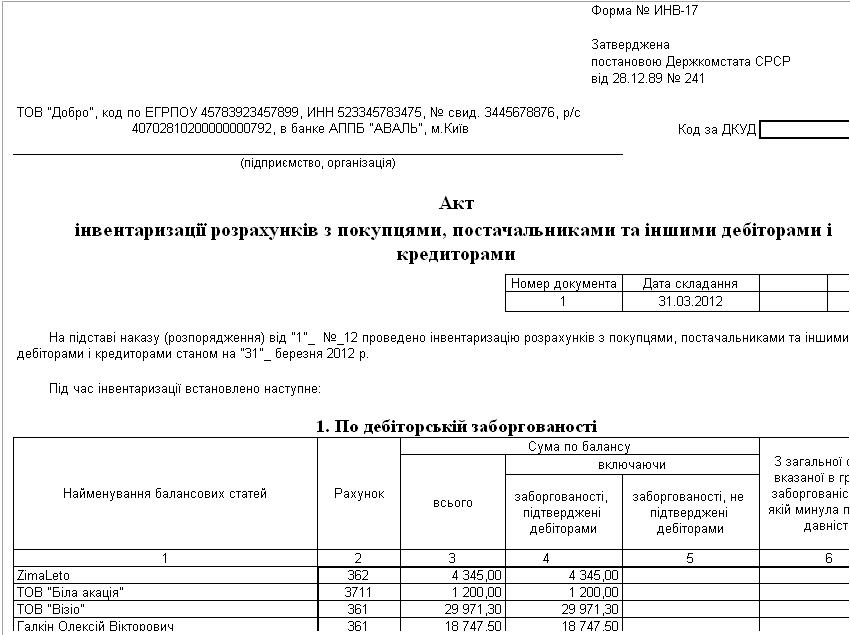

Для проведения инвентаризации взаиморасчетов с контрагентами предназначен документ «Инвентаризация расчетов с контрагентами» (меню «Продажи» —” «Расчеты с контрагентами» —” «Акты инвентаризации расчетов»).

![л - ] 'и' Акт инвентаризации расчетов Д0000000001 от 31.03.2012 12 Провести и закрыть Записать Провести Заполнить Еш Д0000000001 от: 31.03.2012 12:00:00 т Организация: Дебиторская задолженность 12 Кредиторская задолженность 19 Счета расчетов 15 Дополнитель](/img/materialy_raschety-s-kontragentami/p029007.png)

С помощью документа «Акт инвентаризации расчетов» может быть проинвентаризирована дебиторская и кредиторская задолженность организации. Данные о задолженностях заполняются на соответствующих закладках документа.

Документ можно автоматически заполнить информацией о дебиторской и кредиторской задолженности с помощью кнопки «Заполнить». При этом будут проанализированы остатки на счетах учета расчетов с контрагентами , указанных на закладке «Счета расчетов». По умолчанию на закладке указаны все счета бухгалтерского учета расчета с контрагентами.

На закладке «Дополнительно» заполняется информация об основании, датах и причине проведения инвентаризации, а также членах инвентаризационной комиссии.

Эти данные автоматически подставляются в типовую форму ИНВ17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», которую можно распечатать из документа с помощью кнопки «Печать».

Другие материалы по теме:

договоры, документ расчетов, расчеты с контрагентами, может, счет учета, будет, по договору, аванс, расчеты, автоматически, акт, отбор, договор, документы, счета, контрагент, сумма, документов, организации, вид, расчет, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.3 / Бухгалтерия для Украины 2.0 / Общие принципы ведения учета

Другие материалы по теме:

Учет безналичных денежных средств. Поступление денежных средств

Источники данных для расчетов бюджетирования

Учет взаиморасчетов с контрагентами

Облiк реалiзацiї готової продукцiї в «BAS Бухгалтерiя»: покрокова iнструкцiя для бухгалтера

Мы на Facebook