1С:Предприятие 8.2 /

Зарплата и Управление Персоналом для Украины /

Методики проведения расчетов

Методика отражения начисления работнику организации оклада и сдельного заработка

1. Основная форма оплаты работника - повременная

2. Основная форма оплаты работника – сдельная

Приведенные в статье примеры воспроизводились в конфигурации «Зарплата и Управление Персоналом для Украины», редакция 2.1. Методика, описанная в статье, также актуальна для конфигурации «Управление производственным предприятием для Украины», редакция 1.3.

В типовых конфигурациях расчет сумм сдельного заработка может осуществляться как отдельно для управленческого и для регламентированного учета, так и совместно одним документом, то есть расчет сдельного заработка, является механизмом, который использует единый документооборот для всех видов учета.

Более подробно с порядком расчета регламентированного заработка можно ознакомиться в статье «Регистрация регламентированного сдельного заработка для работника организации ».

Более подробно с порядком расчета управленческого заработка можно ознакомиться в статье «Регистрация управленческого сдельного заработка для работника организации ».

В рамках данной статьи будет рассмотрено одновременное начисление сдельного заработка и оклада в регламентированном учете в зависимости от того, какая основная форма оплаты труда назначена сотруднику.

1. Основная форма оплаты работника - повременная

Сдельный заработок может быть начислен работнику, принятому на повременную форму оплаты труда . Подробнее о повременной форме оплаты описано в статье «Повременные формы оплаты труда».

Для того, что бы у работника одновременно фигурировало два начисления: по окладу и сдельная оплата, то необходимо выполнить следующие действия:

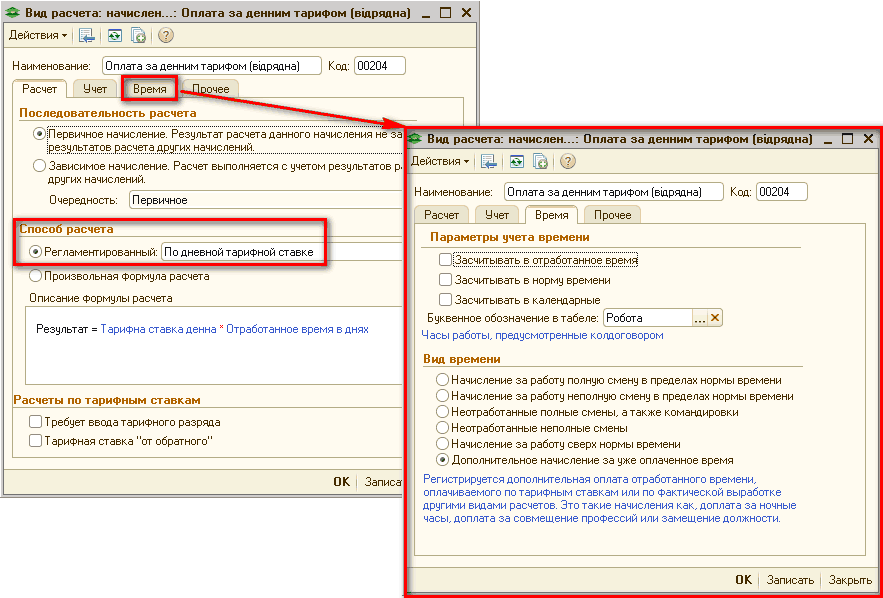

1.1. Создать еще один вид расчета (например, «Д оплата по производственным нарядам ») со способом расчета «Сдельный заработок». Параметры у нового вида расчета должны быть такие же, как и у предопределенного вида расчета «Оплата по производственным нарядам», за исключением учета времени (закладка «Время»): переключатель «Вид времени» должен быть установлен в значение «Дополнительное начисление за уже оплаченное время» (Рис. 1).

Рисунок 1 – элемент плана видов расчета «Основные начисления организации»

Если необходимо, то этот вид расчета следует включить в расчетные базы вторичных начислений (закладка «Прочее», табличная часть «Базовые расчеты»), таких как индексация, любые премии и доплаты и т.д. Т.е. для всех, для которых может потребоваться сумма сдельного наряда для расчетов.

| ВАЖНО!!! Для корректного отражения сдельного заработка в учете, необходимо в реквизите «Отражение в бухучете» вида расчета со способом расчета «Сдельный заработок» указывать ссылку на предопределенный способ «Не отражать в бухучете» (Рис. 1). |

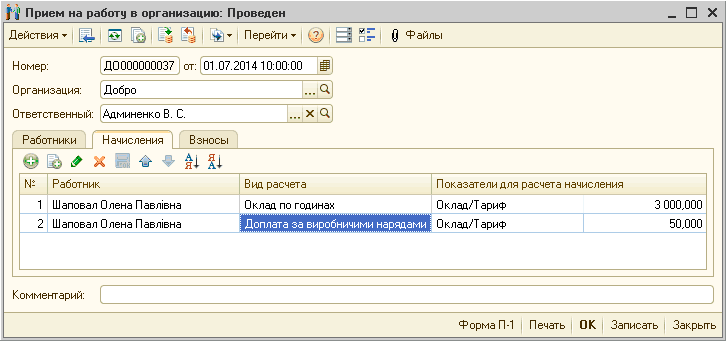

Рисунок 2 – документ «Прием на работу в организацию», закладка «Начисления»

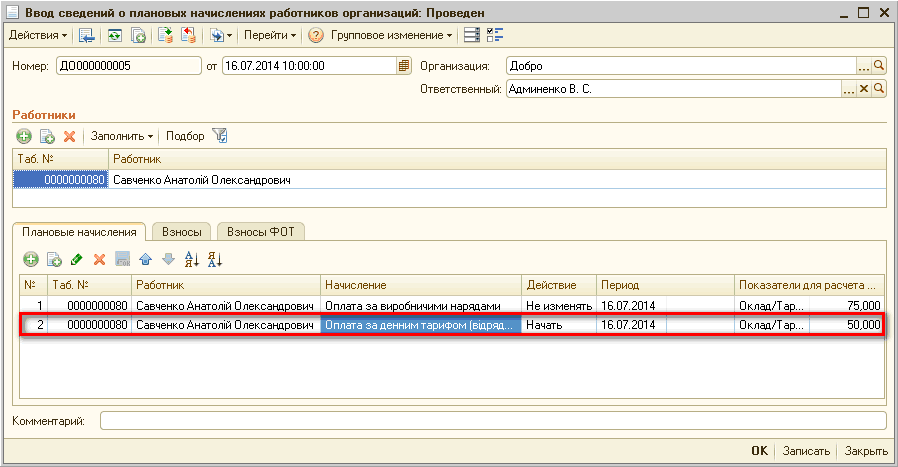

Если сотрудник уже работает в организации и ему необходимо дополнительно отразить выплату сдельной зарплаты, то следует назначить вид расчета «Доплата по производственным нарядам» с помощью документа «Ввод сведений о плановых начислениях работников организации » (Рис.3).

![0 Ввод сведений о плановых начислениях работников организаций: Проведен _ П X Действия Щ I С ] ' г Перейти-' 2 Групповое изменение- 38 П=- Номер: ДО 000000004 от 16.07.201410:00:00 Организация: Добро Ответственный: Ааминенко В. С. х а Работники а X Заполни](/img/materialy_metodika-otrazheniya-nachisleniya-rabotniku-organizatsii-oklada-i-sdelnogo-zarab/image005.png)

Рисунок 3 – документ «Ввод сведений о плановых начислениях работников организации», закладка «Плановые начисления»

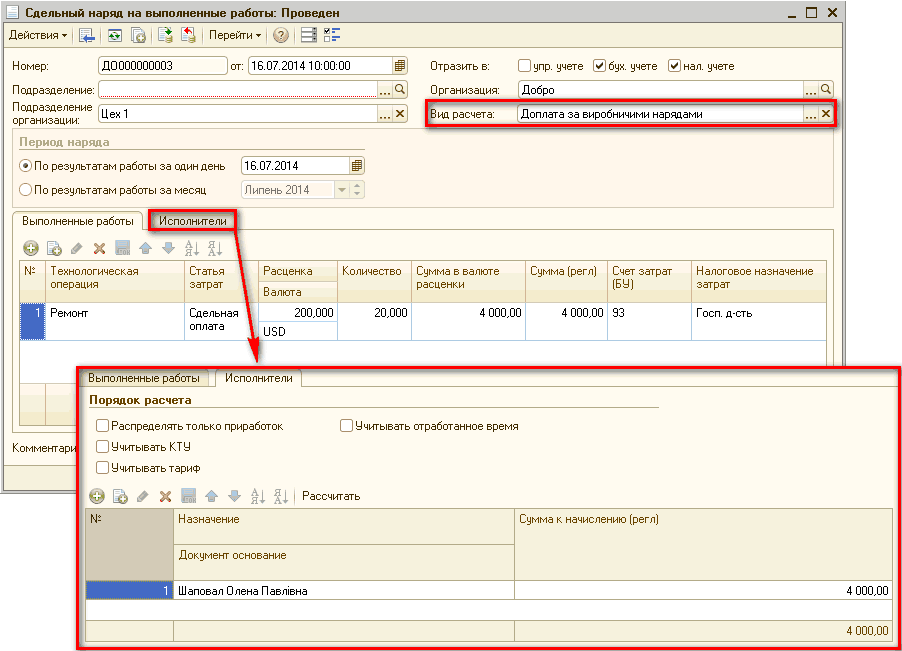

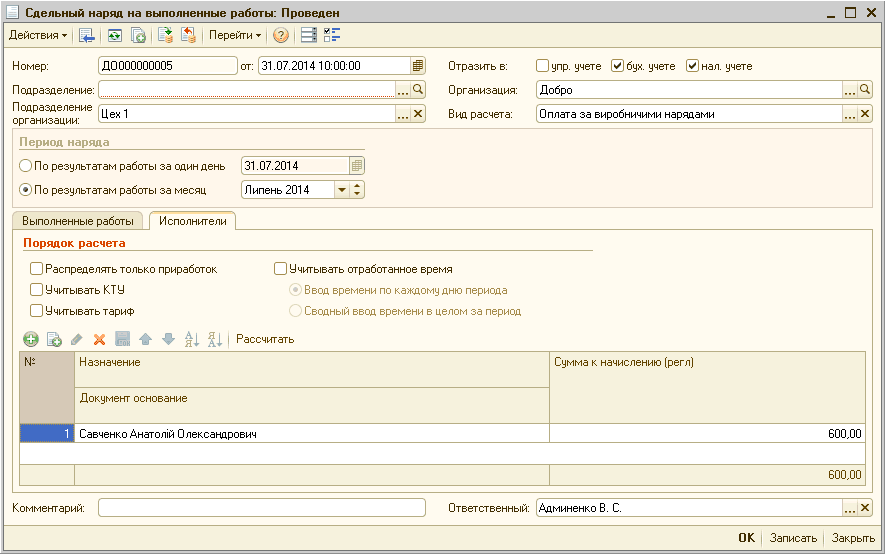

1.3. Отразить фактически выполненные работы с помощью документа «Сдельный наряд на выполненные работы» (Рис. 4), где в шапке документа, в качестве вида расчета указывается ранее созданный - «Доплата по производственным нарядам» (Рис. 1).

Рисунок 4 – документ «Сдельный наряд на выполненные работы»

С возможностями заполнения данного документа подробнее можно ознакомиться в статье «Регистрация регламентированного сдельного заработка для работника организации».

| ВАЖНО!!! Если сотруднику в месяце меняется основное начисление (т.е. с повременной формы на сдельную или наоборот), то его начисления разбиваются на временные интервалы. В этом случае не может проводиться оплата сдельного наряда в целом за месяц. Соответственно, документ «Сдельный наряд на выполненные работы» необходимо провести по результатам работы за каждый отработанный день (в шапке документа установить переключатель «Период наряда» в значение «По результатам работы за один день»). |

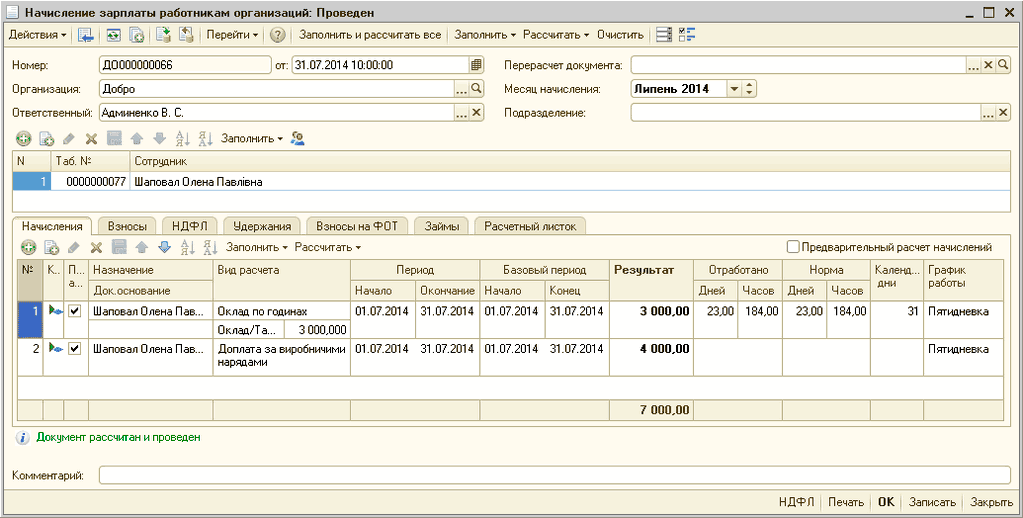

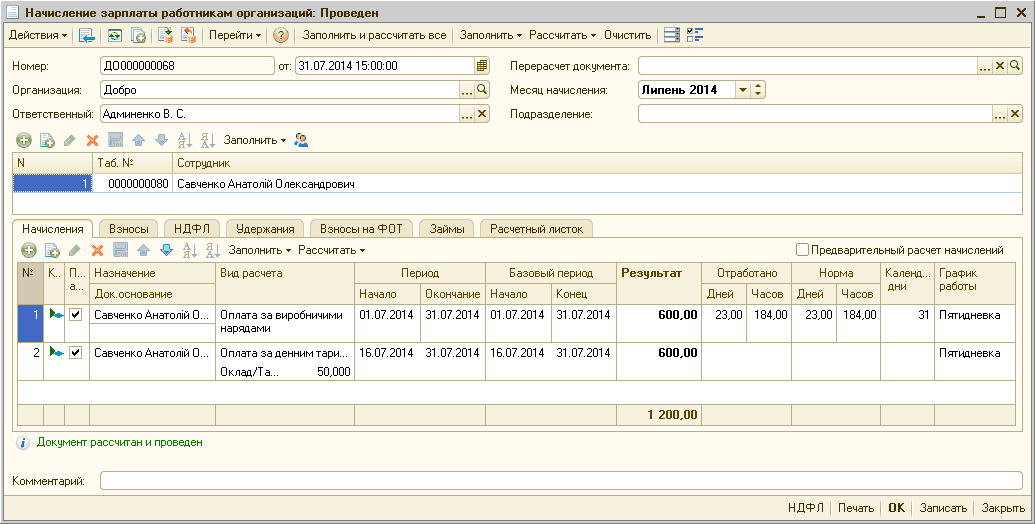

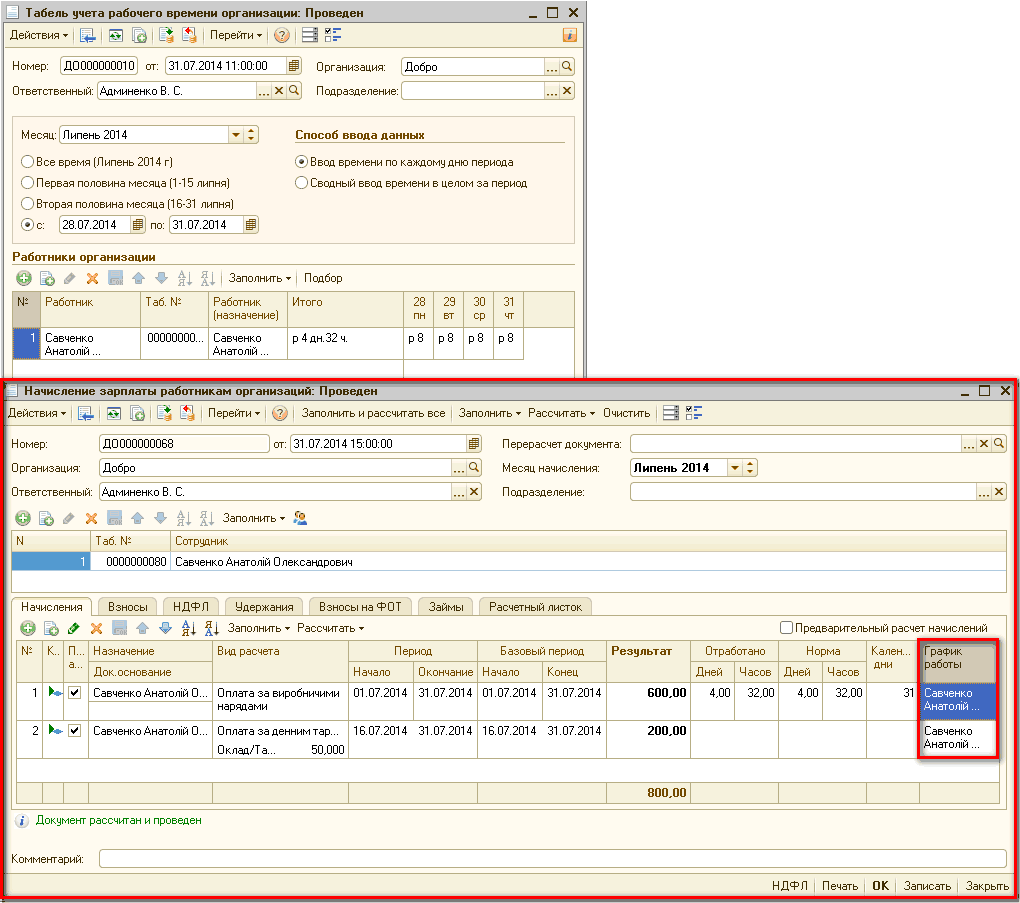

1.4. Произвести окончательный расчет заработной платы с помощью документа «Начисление зарплаты работникам организаций» (Рис. 5).

Рисунок 5 – документ «Начисление зарплаты работникам организаций

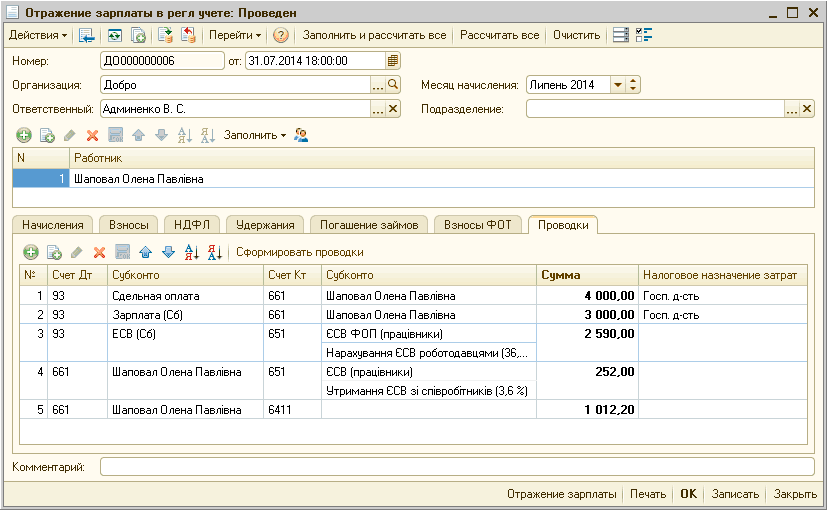

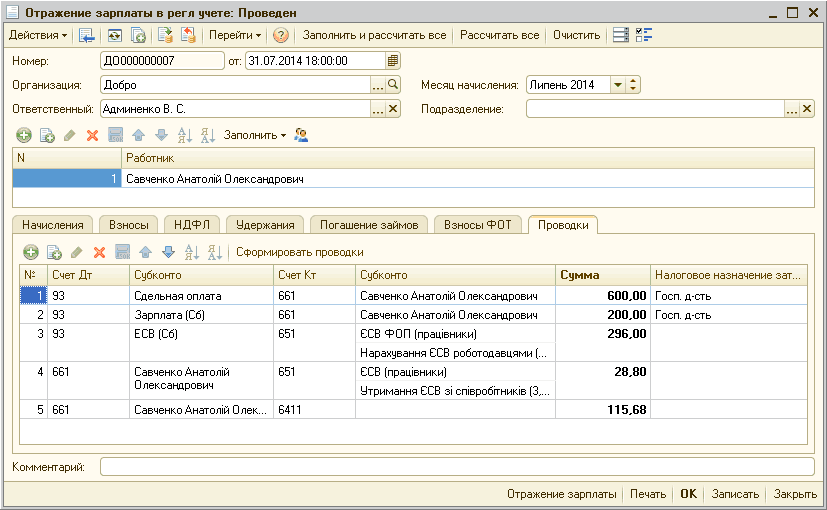

1.5. Оформить документ «Отражение зарплаты в регламентированном учете», с помощью которого формируются проводки (Рис. 6).

Рисунок 6 – документ «Отражение зарплаты в регламентированном учете»

2. Основная форма оплаты работника – сдельная

Если основная форма оплаты работн ика - сдельная, то ему также можно доплачивать повременно. Подробнее о повременной форме оплате труда описано в статье «Повременные формы оплаты труда».

Для дополнительной оплаты сдельщику оклада, необходимо выполнить следующие действия:

2.1. Создать еще один вид расчета (например, «Оплата за дневным тарифом (сдельная)») и указать один из следующих способов расчета:

- По месячной тарифной ставке;

- По месячной тарифной ставке по часам;

- По дневной тарифной ставке;

- По часовой тарифной ставке.

Параметры у нового вида расчета должны быть такие же, как и у предопределенного вида расчета «Оплата за дневным тарифом», за исключением учета времени (закладка «Время»): переключатель «Вид времени» должен быть установлен в значение «Дополнительное начисление за уже оплаченное время» (Рис. 7).

Рисунок 7 – элемент плана видов расчета «Основные начисления организации»

Если необходимо, то этот вид расчета следует включить в расчетные базы вторичных начислений (закладка «Прочее», табличная часть «Базовые расчеты»), таких как индексация, любые премии и доплаты и т.д. Т.е. для всех, для которых может потребоваться сумма данного начисления для расчетов.

2.2. Документом «Прием на работу в организацию» отразить прием на работу сотрудника. На закладке «Начисления» назначить данному сотруднику вид расчета по сдельному наряду и созданный ранее расчет «Оплата за дневным тарифом (сдельная)» (Рис. 8).

![а' Прием на работу в организацию: Проведен _ П X Действия В I 151 -?] Перейти ? 1 Э пг- 0 Файлы Номер: ДО000000039 от: 01.01.201412:00:26 е Организация: Добро . .. Ответственный: Ааминенко В. С.. .. х а Работники Начисления Взносы а х ы 11 М- Работник Вид](/img/materialy_metodika-otrazheniya-nachisleniya-rabotniku-organizatsii-oklada-i-sdelnogo-zarab/image015.png)

Рисунок 8 – документ «Прием на работу в организацию», закладка «Начисления»

Если сотрудник уже работает в организации и ему необходимо дополнительно отразить выплату повременного начисления, то следует назначить вид расчета «Оплата за дневным тарифом (сдельная)» с помощью документа «Ввод сведений о плановых начислениях работников организации» (Рис. 9).

Рисунок 9 – документ «Ввод сведений о плановых начислениях работников организации», закладка «Плановые начисления»

2.3. Отразить фактически выполненные работы с помощью документа «Сдельный наряд на выполненные работы» (Рис. 10).

Рисунок 10 – документ «Сдельный наряд на выполненные работы», закладка «Выполненные работы»

С возможностями заполнения данного документа подробнее можно ознакомиться в статье «Регистрация регламентированного сдельного заработка для работника организации».

| ВАЖНО!!! Если сотруднику в месяце меняется основное начисление (т.е. с повременной формы на сдельную или наоборот) то, его начисления разбиваются на временные интервалы. В этом случае не может проводиться оплата сдельного наряда в целом за месяц. Соответственно, документ «Сдельный наряд на выполненные работы» необходимо провести по результатам работы за каждый отработанный день (в шапке документа установить переключатель «Период наряда» в значение «По результатам работы за один день»). |

2.4. Произвести окончательный расчет заработной платы с помощью документа «Начисление зарплаты работникам организаций» (Рис. 11).

Рисунок 11 – документ «Начисление зарплаты работникам организаций»

При расчете дополнительного повременного начисления оплачиваться будет весь период действия начисления согласно графику работы сотрудника. Если необходимо оплатить не весь период, то фактически отработанное время нужно отразить с помощью документа «Табель учета рабочего времени » и ввести его до начисления заработной платы (Рис. 12).

Рисунок 12 – документ «Табель учета рабочего времени»

2.5. Оформить документ «Отражение зарплаты в регламентированном учете», с помощью которого формируются проводки (Рис. 13).

Рисунок 13 – документ «Отражение зарплаты в регламентированном учете»

Другие материалы по теме:

не отражать в бухучете, доплата по производственным нарядам, сдельный заработок, оплата по производственным нарядам, последовательность расчета, дополнительное начисление, начисления организации, основные начисления организации, заработок, основная, управление персоналом, зарплата и управление персоналом, регистрация, форма, оплаты, управление производственным предприятием, начисление, счета, начисления, организации, вид, расчет, конфигурации, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Зарплата и Управление Персоналом для Украины / Методики проведения расчетов

Другие материалы по теме:

Общесистемные механизмы и принципы

Регистрация регламентированного сдельного заработка для работника организации

Как сотруднику одновременно начислить повременную и сдельную оплату?

Мы на Facebook