1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Производство

Методика отражения операций по выпуску продукции сторонним переработчиком

1. Передача сырья переработчику

2. Накопление собственных затрат

3. Поступление продукции из переработки

Расчет фактической себестоимости

В данной статье предоставлен порядок действий, который позволяет отразить передачу сырья переработчику и получения от него продукции, изготовленной из этого сырья. Приведенные в статье рекомендации моделировались в конфигурации «Управление торговым предприятием для Украины» (редакция 1.2).

Пример

Организация ООО «Добро» передает семечки подсолнечника контрагенту в переработку - для изготовления подсолнечного масла. Необходимо отразить передачу 45 кг семечек подсолнечника и оприходование 11 л подсолнечного масла, которое потом будет получено от переработчика.

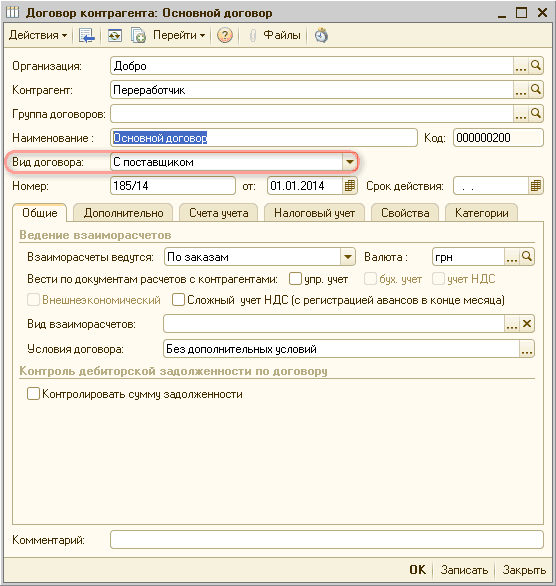

Операция по передаче сырья переработчику и получения от него продукции, изготовленной из этого сырья, с точки зрения взаиморасчетов с контрагентом, является операцией приобретения услуг, поэтому отражается по договору с поставщиком (Рис. 1).

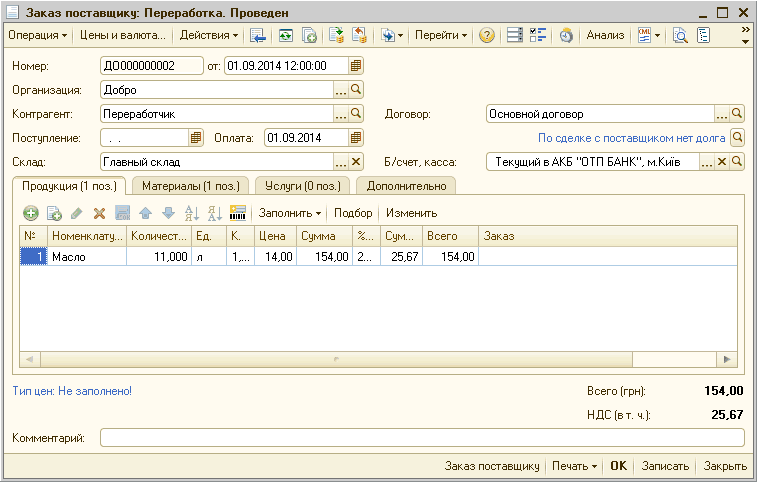

Ведение взаиморасчетов «По заказам» не является обязательным. Но если в схеме документооборота использовать документ «Заказа поставщику», то практически все документы по операции можно создавать вводом на основании данного документа.

В примере рассмотрена схема с использованием документа «Заказа поставщику».

Рисунок 1 – договор, заключенный для производства продукции переработчиком

Заказ переработчику регистри руется документом «Заказ поставщику» с видом операции «Переработка». На закладке «Продукция» необходимо указать продукцию и количество, которое должно быть получено в результате переработки. В поле «Цена» необходимо указать стоимость услуг по производству единицы продукции (Рис. 2).

Рисунок 2 – заказ переработчику, закладка «Продукция»

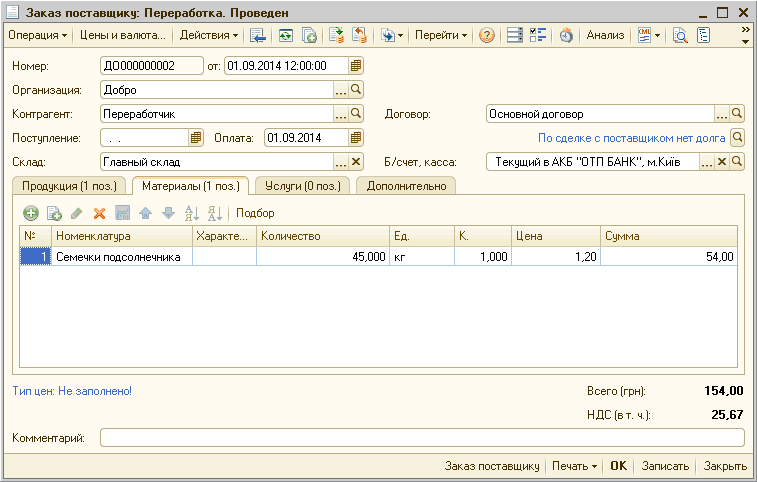

Рисунок 3 – заказ переработчику, закладка «Материалы»

Учет операций по переработке сырья сторонним переработчиком можно представить в виде следующих этапов:

1. Передача сырья переработчику

Данная операция отражается при помощи документа «Передача товаров» с видом операции «Передача сырья в переработку» (Рис. 4). Материалы, переданные в переработку, учитываются на счете 206 «Материалы, переданные в переработку». Табличную часть можно заполнить с помощью кнопки «Заполнить», выбрав пункт «По продукции и спецификации». В данном случае табличная часть будет заполнена исходными комплектующими, которые необходимы для изготовления продукции, согласно заполненной спецификации.

В открывшейся форме подбора указывается готовая продукция, которую должен произвести переработчик из перемещенного ему сырья, после чего производится автоматический расчет состава сырья, по указанному составу готовой продукции, и ее спецификациям. Для автоматического расчета состава сырья необходимо в справочник «Спецификации номенклатуры » добавить элемент, где указать наименование продукции (выход спецификации) и список материалов, необходимых для изготовления данной продукции.

Рисунок 4 – заполнение документа «Передача товаров»

2. Накопление собственных затрат

Для учета собственных прямых затрат, которые должны быть включены в себестоимость продукции, произведенной сторонним переработчиком, используются те же документы и принципы, что и при накоплении затрат на производство продукции своими силами. Эти затраты должны быть накоплены на счете 23 по подразделению и номенклатурной группе, которые указываются в документе «Поступление из переработки».

Более подробно с порядком накопления затрат можно ознакомиться в статье «Учет производственных затрат и выпуска готовой продукции (работ, услуг)».

3. Поступление продукции из переработки

Операция по поступлению продукции от переработчика оформляется документом «Поступление из переработки» (Рис. 5). Документ также отражает операции получения услуг по выпуску продукции сторонним переработчиком и отчет об использованных материалах.

Рисунок 5 – документ «Поступление из переработки»

В шапке документа указываются склад, на который поступает готовая продукция, а также контрагент, который оказывает услугу по переработке сырья.

В табличной части закладки «Продукция» указывается перечень продукции, произведенной переработчиком, ее количество и плановая стоимость. По этой стоимости отражается оприходование продукции на склад.

В табличной части закладки «Услуги» указывается перечень услуг, оказанных переработчиком для изготовления продукции, и их договорная стоимость. Значение реквизита «Содержание услуги» будет отображено в печатной форме приходной накладной из переработки. По указанной статье затрат стоимость услуг будет отображена на 23 счете, по подразделению и номенклатурной группе определенным в шапке документа.

В табличной части закладки «Материалы» перечисляются материалы, которые были переданы переработчику и использованы им при выпуске продукции, также статья затрат, по которой стоимость материалов будет отражена на счете 23. Табличная часть этой закладки может быть автоматически заполнена по остаткам материалов, переданным в переработку, а также по спецификациям готовой продукции, и ее составу, указанному на закладке «Продукция».

На закладке «Счета учета» заполняются «Счет затрат», на котором будет отражено производство продукции силами стороннего переработчика, «Счет учета расчетов с контрагентом» и «Счет учета расчетов по авансам». Счета расчетов заполняются в соответствии с данными заданными в регистре сведений «Счета учета расчета с контрагентами ».

На закладке «Дополнительно» заполняются «Подразделение организации», на котором будет отражено производство продукции силами стороннего переработчика, а также «Номенклатурная группа», к которой будет отнесена продукция, произведенная переработчиком.

| Важно!!! Выпускаемая продукция обязательно должна принадлежать к номенклатурной группе, по которой отражается выпуск и накоплены собственные прямые затраты. |

Расчет фактической себестоимости

Расчет фактической себестоимости продукции произведенной сторонним переработчиком отражается регламентным документом «Закрытие месяца» с установленным флагом «Расчет и корректировка себестоимости продукции (услуг)».

Другие материалы по теме:

счет учета расчетов с контрагентом, поступление из переработки, переработчик, передача товаров, производство продукции, в переработку, спецификации, закладки, заказ поставщику, передача, продукция, материалы, операция, заказ, стоимость, управление торговым предприятием, поступление, услуг, счета, контрагент, операции, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Производство

Другие материалы по теме:

Учет операций с давальческим сырьем

Учет безналичных денежных средств. Поступление денежных средств

Общесистемные механизмы и принципы

Облiк реалiзацiї готової продукцiї в «BAS Бухгалтерiя»: покрокова iнструкцiя для бухгалтера

Методика отражения операций по выпуску продукции сторонним переработчиком

Нас находят: ведение склада на переработке подсолнечника, 29786, поступление из переработки и учет по фактическим ценам, 1с 8 3 передача продукции на доработку сторонней организации, заказ переработчику в 1с

Мы на Facebook