1С:Предприятие 8.2 /

Учет в бюджетных учреждениях /

Комплексный учет для бюджетных учреждений Украины

Методика отражения оплаты труда в праздничный и нерабочий день

Порядок отражения оплаты в праздничный и нерабочий день

В данной статье рассмотрен порядок отражения оплаты труда работников организации в праздничный и нерабочий день. Приведенные в методике рекомендации моделировались в конфигурации «Зарплата и кадры для бюджетных учреждений Украины», редакция 1.0. Материал также актуален для конфигурации «Комплексный учет для бюджетных учреждений Украины», редакция 1.0.

Общие положения

В соответствии со ст. 107 КЗоТ работа в праздничный и нерабочий день (часть четвертая ст.73 КЗоТ) оплачивается в двойном размере:

- Сдельщикам — по двойным сдельным расценкам.

- Работникам, труд которых оплачивается по часовым или дневным ставкам, — в размере двойной часовой или дневной ставки.

- Работникам, получающим месячный оклад, — в размере одинарной часовой или дневной ставки сверх оклада, если работа в праздничный и нерабочий день проводилась в пределах месячной нормы рабочего времени , и в размере двойной часовой или дневной ставки сверх оклада, если работа проводилась сверх месячной нормы.

Оплата в указанном размере осуществляется за часы, фактически отработанные в праздничный и нерабочий день.

Порядок отражения оплаты в праздничный и нерабочий день

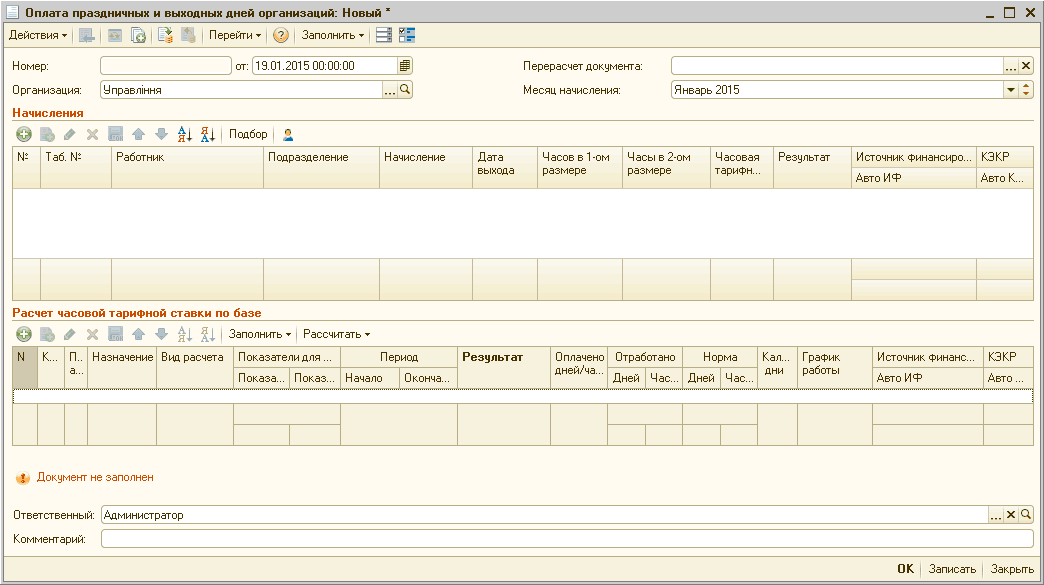

Начисление оплаты за работу в праздничный и нерабочий день о формл яется документом «Оплата праздничных и выходных дней организаций» (Рис. 1).

Рисунок 1 – документ «Оплата праздничных и выходных дней организаций»

В соответствующих полях документа указываются:

- «Организация» – организация, по которой будет произведен расчет. Заполняется по умолчанию из настроек пользователя ;

- «от» – дата регистра ции документа в информационной базе;

- «Перерасчет документа» – используется при необходимости проведения пересчета введенных ранее документов. Поле заполняется автоматически при использовании механизма исправлений ( кнопка «Исправить» в форме исправляемого документа, которая присутствует в документах прошлых периодов и расположена в нижнем левом углу документов) или может быть заполнено самостоятельно. Подробнее с порядком исправления можно ознакомиться в статье «Методика исправления расчетных документо в прошлого периода»;

- «Месяц начисления» – месяц, в котором будет отражаться данное начисление (по умолчанию текущий месяц);

- «Ответственный» – ответственный за оформление документа в информационной базе. Заполняется по умолчанию из настроек текущего пользователя.

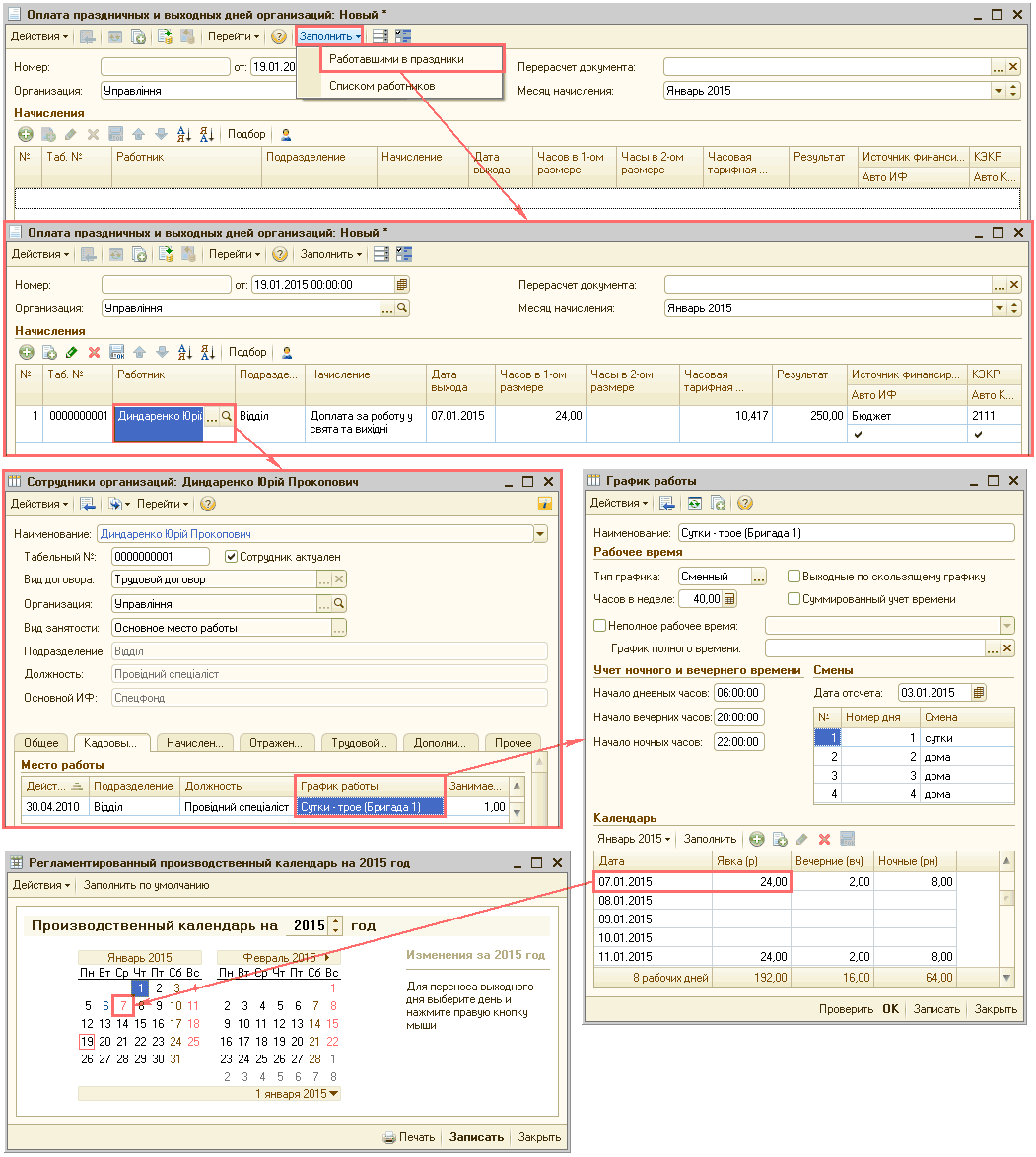

Табличную часть «Начисления» можно заполнить автоматически по кнопке «Заполнить»:

- «Работавшими в праздники» (Рис. 2). В этом случае в табличную часть будут добавлены строки для начисления доплаты за работу в праздничные дни сотрудникам, для которых работа в праздничный день предусмотрена графиком работы. При этом программа анализирует совпадение дней, отмеченных в регламентированном производственном календаре как праздничные дни, с рабочими днями по графику работы сотрудника. Подробнее о графиках работы описано в статье «Механизм внесения информации о норме рабочего времени».

![П Оплата праздничных и выходных дней организаций: Новый ж ШЖ _ П X Действия Е I И Перейти - 2 Номер: Организация: Начисления г: 19.01.20 правл ння Заполнить Работавшими в праздники Списком работников тйцкс Перерасчет документа: М есяц начисления: Я нварь 2]()

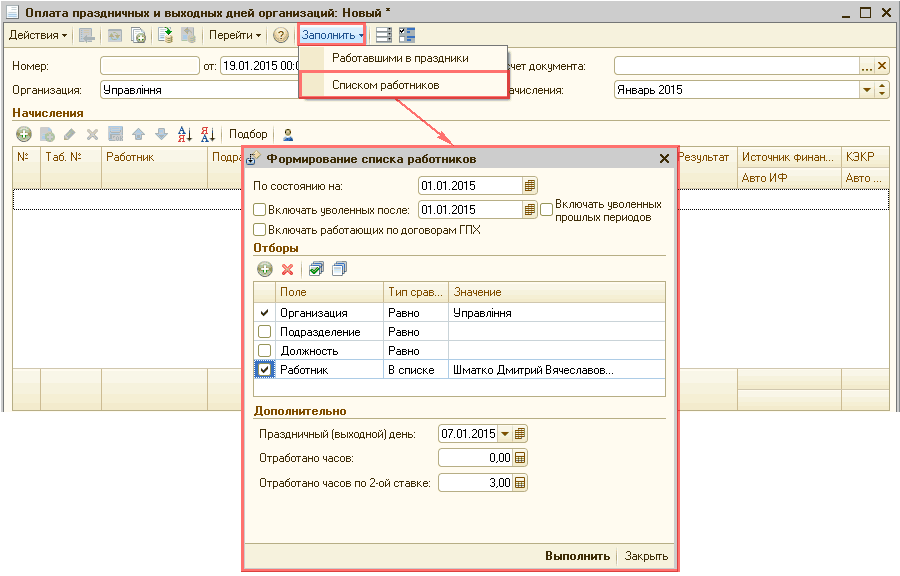

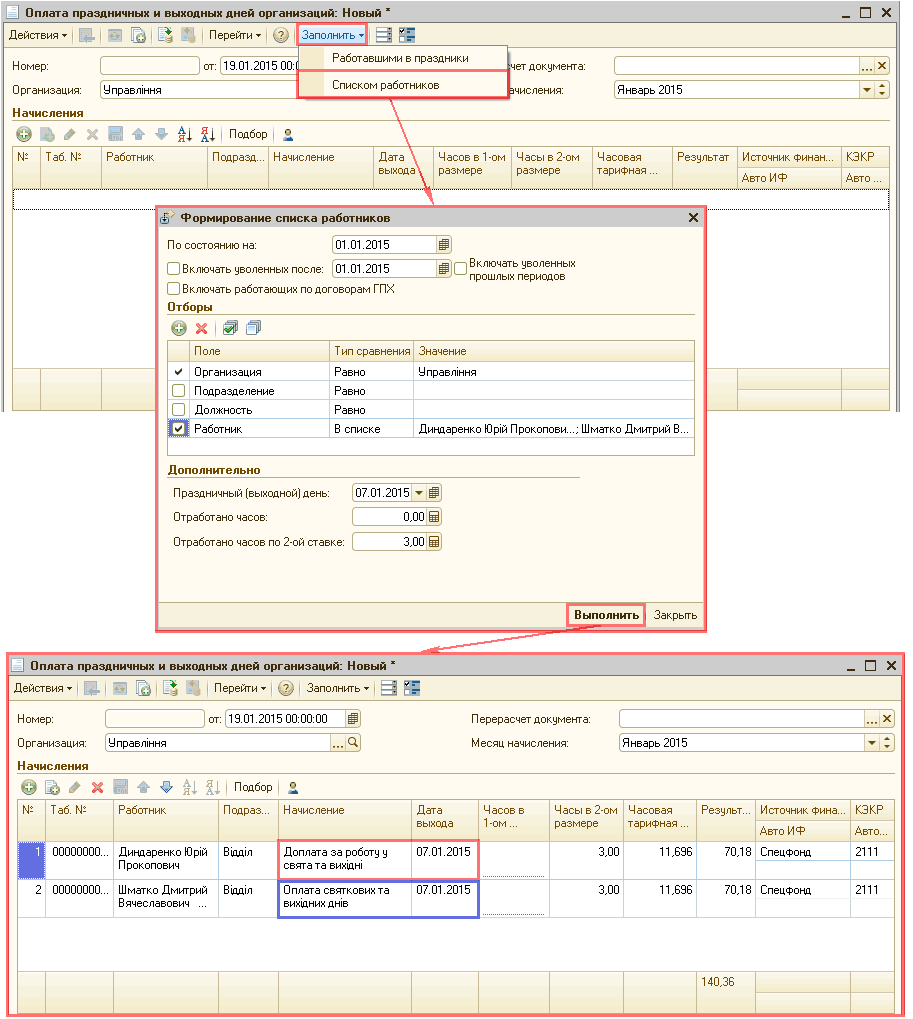

Рисунок 2 – заполнение документа «Оплата праздничных и выходных дней организаций» с помощью кнопки «Заполнить» – «Работавшими в праздники»- «Списком сотрудников» (Рис. 3). В этом случае табличную часть можно заполнить произвольным списком сотрудников. В форме обработки «Формирование списка работников» нужно указать оплачиваемый праздничный или нерабочий день и количество отработанных часов в одинарном и/или двойном размерах.

![1~ Оплата праздничных и выходных дней организаций: Новый х Действия -Т _ Перейти Заполнить Я _ П X Номер: Организация: Управл ння Начисления от: 19.01.2015 00: Работавшими в праздники Списком работников чет документа: счисления: Январь 2015 я Подбор о Таб.]()

Рисунок 3 – заполнение документа «Оплата праздничных и выходных дней организаций» с помощью обработки «Формирование списка работников»

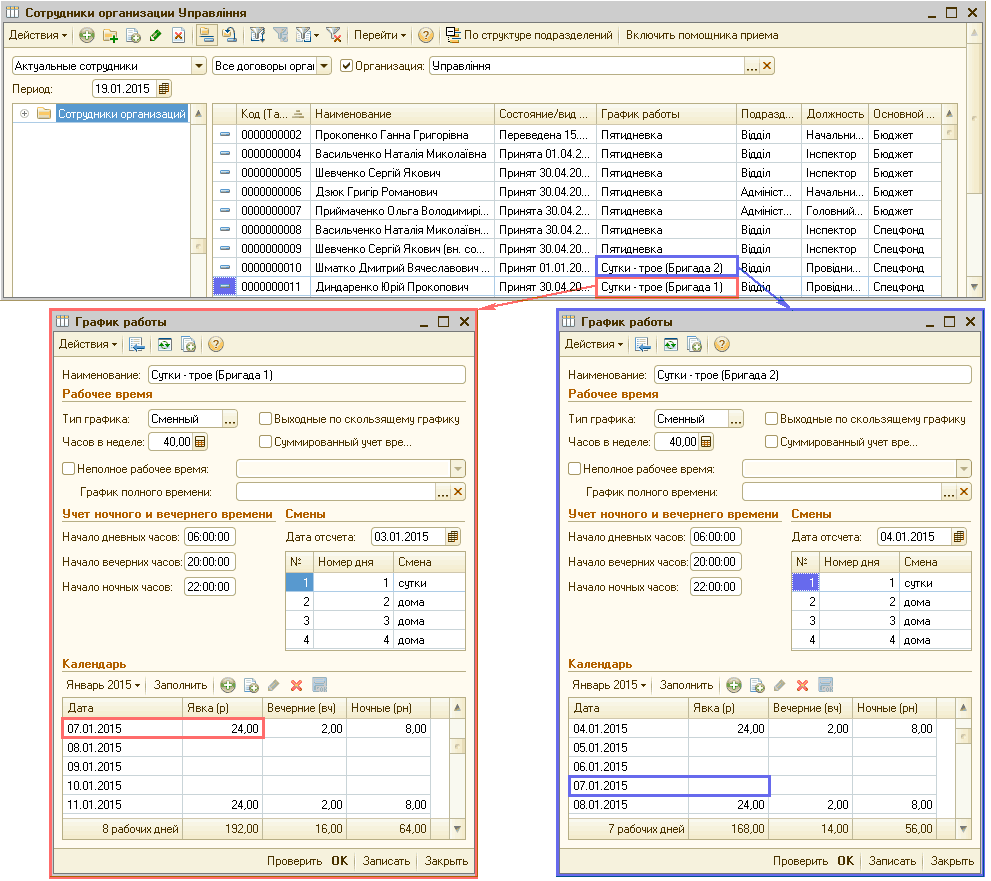

При этом для тех сотрудников, работа в праздничный или нерабочий день для которых, не предусмотрена графиком их работы, в табличную часть будет введена строка для начисления оплаты праздничных и нерабочих дней. Для сотрудников, которые должны были работать в праздничный или нерабочий день согласно графику их работы, к начислению будет только доплата за праздничный или нерабочий день (Рис. 4-5).

Рисунок 4 – назначение графиков работ сотрудникам

Рисунок 5 – отражение оплаты и доплаты сотрудникам

Табличную часть документа также можно заполнить по кнопке «Подбор». На каждую дату работы в праздник или нерабочий день вносится отдельная строка, в которой указываются (Рис. 6):

- «Таб. №» – табельный номер сотрудника (если установлен флаг «Показывать табельные номера в документах» в настройках параметров учета );

- «Работник» – сотрудник, который работал в праздничный или нерабочий день. Если сотрудник принят на внутреннее совместительство , в документе следует создать новую строку с указанием сотрудника-совместителя;

- «Подразделение» – подразделение, на затраты которого относится оплата праздничных или нерабочих дней. Реквизит заполняется автоматически, после выбора сотрудника, который принят в него на работу;

- «Начисление» – предопределенные виды расчета «Оплата праздничных и выходных дней», «Доплата за работу в праздники и выходные»;

- «Дата выхода» – дата работы в праздничный или нерабочий день;

- «Часовая тарифная ставка» – ставка, по которой оплачивается работа в праздничный или нерабочий день;

- «Часов в 1-ом размере» – количество часов, подлежащих оплате в одинарном размере;

- «Часы в 2-ом размере» – количество часов, подлежащих оплате в двойном размере;

- «Результат» - сумма, которая отражается автоматически к начислению согласно формуле:

- Результат = Часовая тарифная ставка * Часы в 1-ом размере + Часовая тарифная ставка * Часы в 2-ом размере * 2

- «Источник финансирования» – источник финансирования можно заполнить вручную либо автоматически значениями по умолчанию, указанными в регистре сведений «Источники финансирования по умолчанию»;

- «КЭКР» – КЭКР можно заполнить вручную либо автоматически значениями по умолчанию, указанными в регистре сведений «КЭКР по умолчанию».

Подробнее об установке источника финансирования и КЭКР значениями по умолчанию описано в статье «Установка источников финансирования и КЭКР в документах регистрации видов расчета».

Часовая тарифная ставка сотрудника определяется автоматически. При этом для сотрудников, основная оплата которым, начисляется по месячной или дневной тарифной ставке, производится пересчет ставок. Пересчет дневной тарифной ставки в часовую, осуществляется путем деления дневной ставки на длительность рабочего дня, а пересчет месячной – путем деления месячной ставки на количество часов по графику работы за месяц.

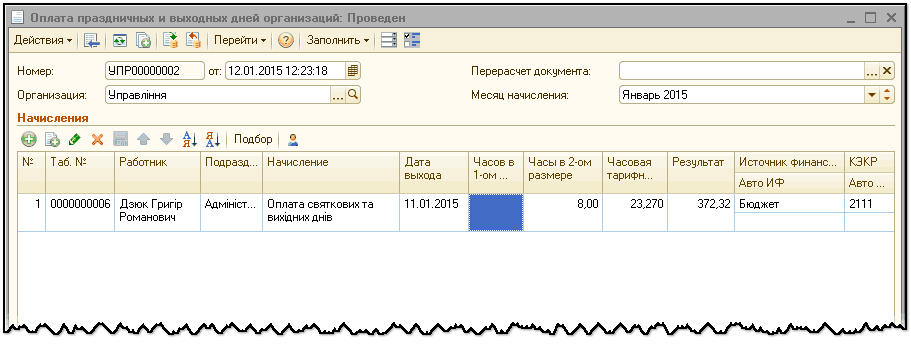

ПРИМЕР

Сотрудник организации Дзюк Г. Р. в соответствии с приказом по предприятию работал 11 января 2015 года. Сотруднику установлен график 40-часовой рабочей недели. Месячная тарифная ставка сотрудника составляет 3700 грн. Норма рабочего времени в январе 2015 года, для 40-часовой рабочей недели, составляет 159 часов.

Для оплаты часов, отработанных в нерабочий день, оформляется документ «Оплата праздничных и выходных дней организаций» (Рис. 6).

В соответствии с примером, часовая тарифная ставка сотрудника составляет 23,27 грн. (3700 грн. / 159 ч.).

Поскольку сотрудник получает месячный оклад и работа в нерабочий день проводилась сверх месячной нормы, то работа в этот день оплачивается в двойном размере часовой ставки (см. п. 3 раздела «Общие положения»). В документе «Оплата праздничных и выходных дней организаций» необходимо указать время в графе «Часов в 2-ом размере». Соответственно, к оплате за часы отработанные в нерабочий день, сотруднику положено 372,32 грн. (23,27 грн. * 8 ч.* 2).

Рисунок 6 – документ «Оплата праздничных и выходных дней организаций» для работника, получающего месячный оклад

Другие материалы по теме:

доплата за работу в праздники и выходные, источники финансирования по умолчанию, оплата праздничных и выходных дней, тарифная ставка, праздники, списком, заполняется, ставка, работа, автоматически, оклад, бюджет, по умолчанию, оплаты, ставки, перейти, количество, оплата, работы, заполнить, сотрудник, начисления, организация, действия, документа, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Учет в бюджетных учреждениях / Комплексный учет для бюджетных учреждений Украины

Другие материалы по теме:

Методика отражения оплаты труда в праздничный и нерабочий день

Мы на Facebook