1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Расчет заработной платы

Методика отражения начисления материальной помощи сотруднику организации

В данной статье предоставлен порядок действий, который позволяет выполнить отражение начислений материальной помощи сотруднику организации , а также порядок удержания налогов с этой суммы. Приведенные в методиках рекомендации моделировались в конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

Общие положения

- Согласно п 2.3.3 Инструкции по статистике заработной платы материальная помощь, носящая систематический характер, предоставленная всем или большинству работников (на оздоровление, в связи с экологическим состоянием, кроме сумм, указанных в п. 3.31), относится к заработной плате как другие поощрительные и компенсационные выплаты.

Согласно п.1 ч.1 ст.7 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» единый взнос начисляется на сумму заработной платы по видам выплат, включающих основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме , которые определяются в соответствии с Законом Украины «Об оплате труда», и сумму вознаграждения физическим лицам за выполнение работ (оказание услуг) по гражданско-правовым договорам.

Соответственно, такая материальная помощь является базой для начисления и удержания единого взноса.

- В соответствии с п. 14 разд. I Постановления КМУ от 22.12.2010 г. №1170 материальная помощь разового характера, предоставляемая отдельным работникам в связи с семейными обстоятельствами, на оплату лечения, оздоровление детей, погребение, не является базой для начисления единого взноса.

- Согласно п.п. 170.7.3 п. 170.7 ст. 170 НКУ не подлежит налогообложению сумма нецелевой благотворительной помощи, в том числе материальной, предоставляемой налогоплательщика м резидентами - юридическими или физическими лицами.

При этом размер такой помощи в течение отчетного налогового года не должен превышать сумму предельного размера дохода, определенного в соответствии с абз. 1 п.п. 169.4.1 п. 169.4 ст. 169 НКУ (месячный прожиточный минимум для трудоспособного лица, установленный на 1 января текущего отчетного года, умноженный на 1,4 и округленный до ближайших 10 грн.). В 2012 году сумма предела составляет 1500 грн.

Соответственно, при начислении, например, материальной помощи в размере 5000 грн, облагается НДФЛ только сумма 3500 грн (5000-1500).

Рассмотрим примеры начисления ежемесячной материальной помощи и разовой материальной помощи.

Пример 1

Сотруднику Абдулову Ю.В. ежемесячно начисляется материальная помощь (см. п.1 раздела «Общие положения») в размере 5000 грн.

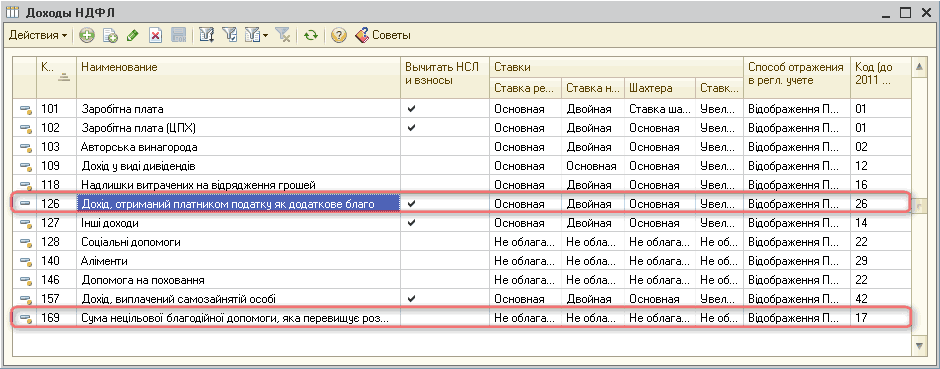

Для начала необходимо в справочнике «Виды доходов НДФЛ» (рисунок 1) создать новый вид дохода с кодом 126, установить основную ставку НДФЛ, а также установить флаг «Вычитать НСЛ и взносы». Необлагаемая материальная помощь с кодом 169 создана предопределенно, соответственно ставка «Не облагается».

Рисунок 1 – справочник «Виды доходов НДФЛ»

Поскольку сумма превышает предельный размер дохода (см. п. 3 раздела «Общие положения»), необходимо создать два начисления по необлагаемой и облагаемой материальной помощи.

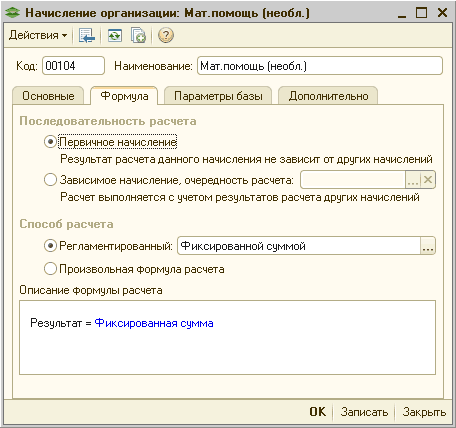

Для этого заходим в меню «Операции» - «План видов расчета» - «Основные начисления организации » и создаем новый элемент, вводим наименование «Мат.помощь (необл.). На закладке «Основные» указываем код дохода НДФЛ 169 (рисунок 2).

![35 Начисление организации: Мат.помощь необл. _ П X Действия - Щ. [е] ф Код: ИМИ! Наименование: Мат.помощь необл. Основные Формула Параметры базы Дополнительно Параметры учета для расчета НДФЛ НДФЛ: 169... X Сумма нецелевой благотворительной помощи к..](/img/materialy_metodika_otrazheniya_nachisleniya_materialnoy_pomoshchi_sotrudniku_organizatsii/image003.png)

Рисунок 2 – Начисление организации по необл.мат.помощи (закладка «Основные»)

На закладке «Формула» указываем «Последовательность расчета» – Первичное начисление, «Способ расчета» - Фиксированной суммой (рисунок 3).

Рисунок 3 – Начисление организации по необл.мат.помощи (закладка «Формула»)

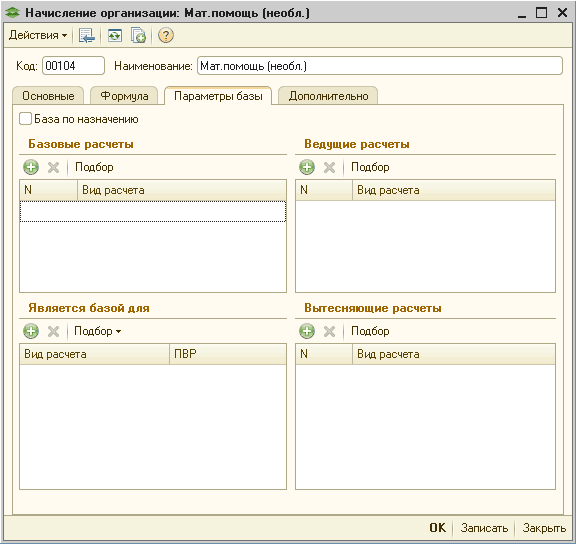

На закладке «Параметры базы» (рисунок 4) необходимо указать Виды расчетов, для которых данное начисление будет являться базой для расчетов.

Рисунок 4 – Начисление по необл.мат.помощи (закладка «Параметры базы»)

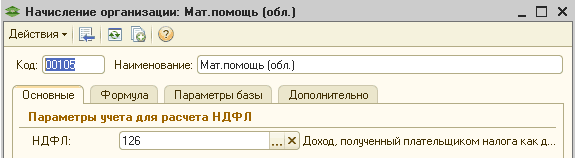

Аналогично предыдущему начислению создаем начисление для облагаемой НДФЛ материальной помощи, только код дохода НДФЛ указываем 126 (рисунок 5).

Рисунок 5 – Начисление организации по обл.мат.помощи (закладка «Основные»)

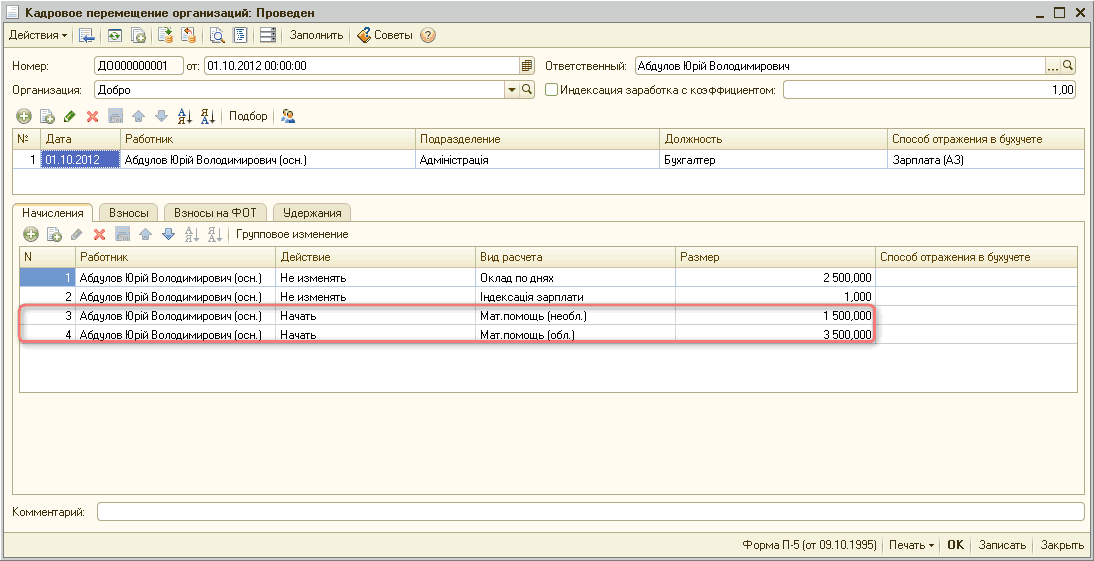

Поскольку это ежемесячное начисление, назначить его необходимо документом «Прием на работу в организацию». Если же сотрудник уже работает на предприятии дополнительно назначить данный вид начисления необходимо документом «Кадровое перемещение ор ганизаций» (рисунок 6).

Поскольку сумма дохода (5000 грн.), описанная в примере, превышает предельный размер дохода (см. п.3 раздела Общие положения), необходимо самостоятельно разбить данную сумму на 1500 и 3500.

![_ П X Действия - I Щ Перейти- ч ; Заполнить 0 Файлы I ] Номер: РШИИИИИИИШ от: 01.10.201212:00:01 Организация: Добро Отразить в: упр. учете ' регл. учете ЎО, Ответственный: Админенко Виктор Сергеевич... а О Индексация заработка с коэффициентом: 0,00 ф ХИФ Х](/img/materialy_metodika_otrazheniya_nachisleniya_materialnoy_pomoshchi_sotrudniku_organizatsii/image009.png)

Рисунок 6 – Кадровое перемещение организаций (закладка «Начисления»)

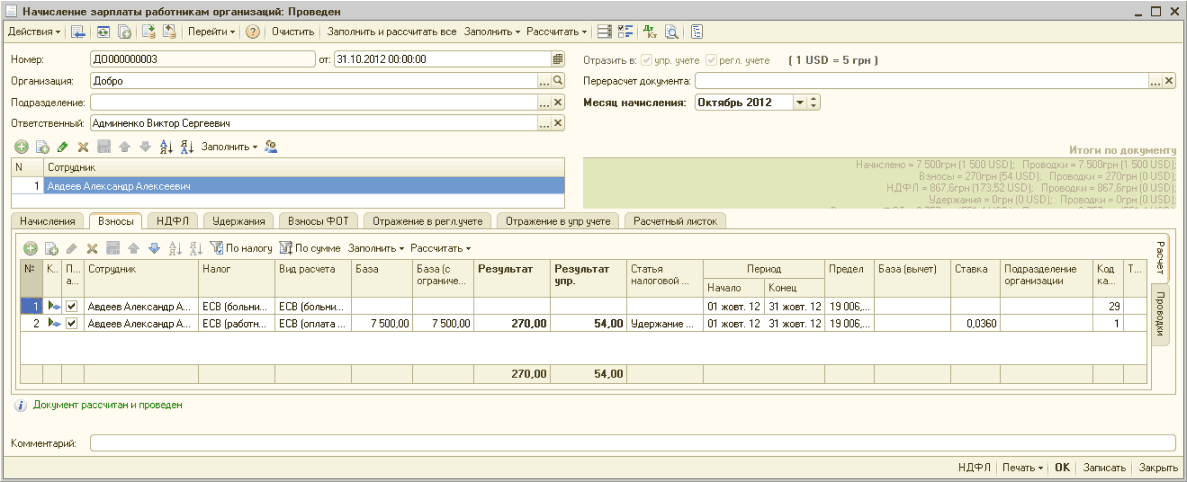

Далее начисляем сумму материальной помощи документом «Начисление зарплаты работникам организаций» (рисунок 7). В шапке документа необходимо указать месяц начисления , а в табличной части документа необходимо выбрать работника. Далее необходимо заполнить документ и рассчитать суммы начисленной зарплаты и материальной помощи. Для этого используем кнопки «Заполнить» и «Рассчитать» соответственно.

Рисунок 7 – Закладка «Начисления» документа «Начисление зарплаты работникам организации»

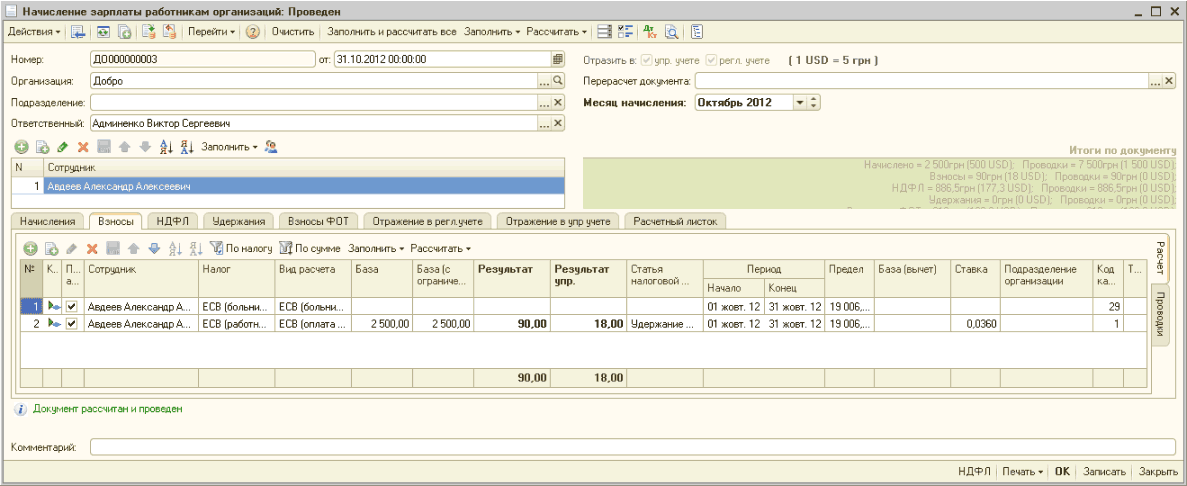

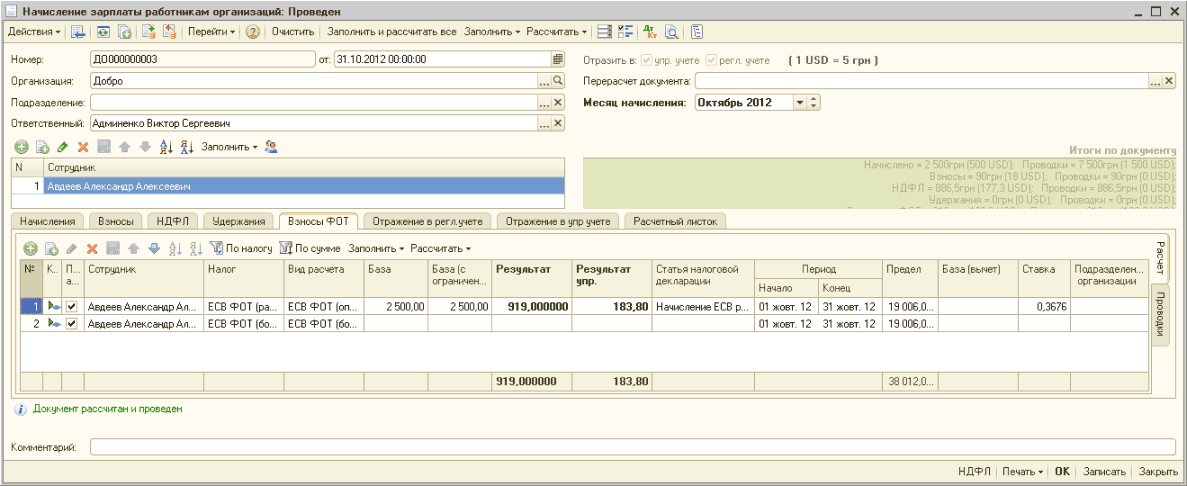

На закладках «Взносы» (рисунок 8) и «Взносы ФОТ» (рисунок 9) начисляется и удерживается ЕСВ со всего начисленн ого дохода.

Рисунок 8 – Закладка «Взносы» документа «Начисление зарплаты работникам организации»

Рисунок 9 – Закладка «Взносы ФОТ» документа «Начисление зарплаты работникам организации»

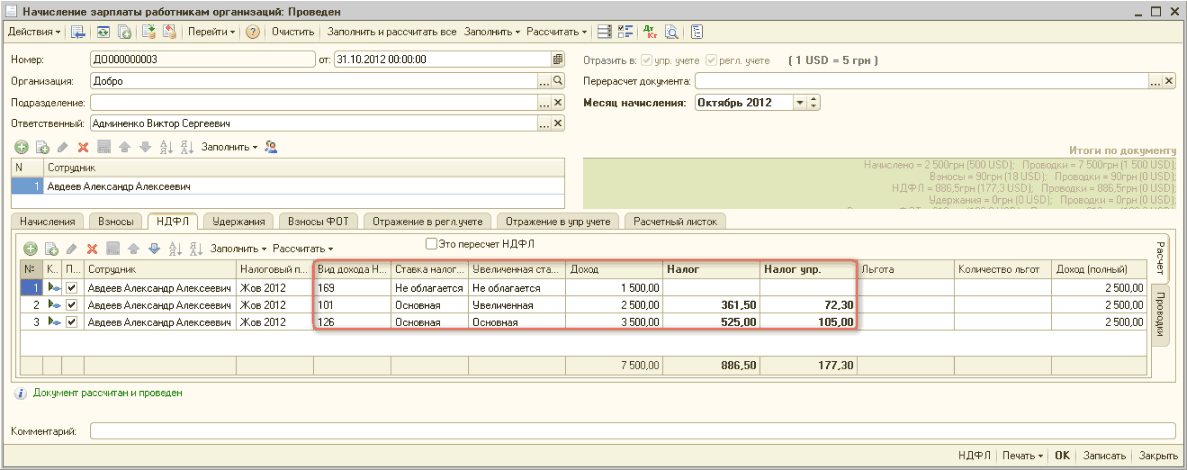

На закладке «НДФЛ» (рисунок 10) видим, что НДФЛ разделен по разным кодам и по необлагаемой части материальной помощи (код дохода 169) НДФЛ не рассчитывается.

Рисунок 10 – Закладка «НДФЛ» документа «Начисление зарплаты работникам организации»

Для формирования проводок по начислениям работникам в бухгалтерс ком и налоговом учете необходимо, перейдя на закладку «Отражение в регл.учете» (рисунок 11) сформировать проводки (кнопка «Сформировать проводки»).

Рисунок 11 – Закладка «Проводки» документа «Начисление зарплаты работникам организации»

Пример 2

Сотруднику Абдулову Ю.В. начислена разовая материальная помощь (см. п. 2 раздела «Общие положения») в размере 5000 грн.

Необходимо создать начисления (см.выше, начисления «Мат.помощь (необл.)» (рисунок 2,3) и «Мат.помощь (обл.)») (рисунок 5). Поскольку это разовая материальная помощь, она не облагается ЕСВ, закладку «Параметры базы» (рисунок 12) не заполняем.

Рисунок 12 – закладка «База для расчетов» начисления по необл.мат.помощи (а также по обл.мат.помощи)

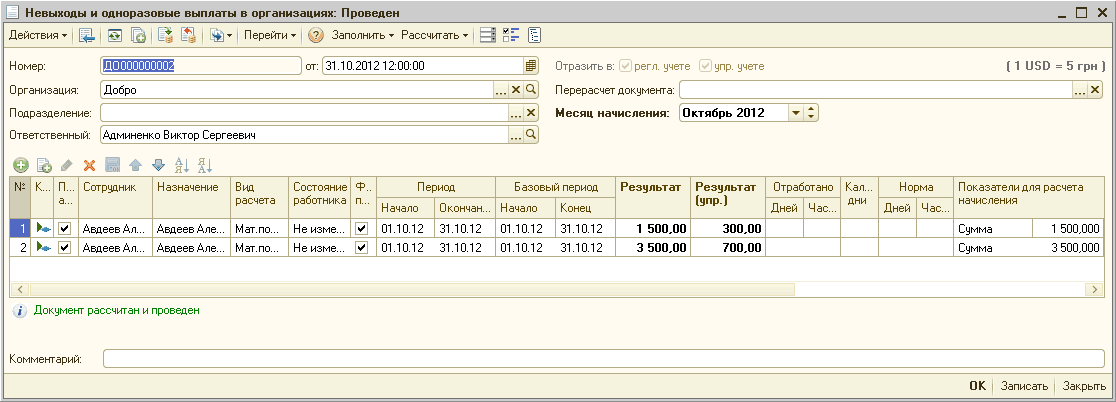

Для начисления разовой материальной помощи создаем документ «Невыходы и одноразовые выплаты в организациях» (рисунок 13).

Рисунок 13 – документ «Невыходы и одноразовые выплаты в организациях»

В шапке документа необходимо указать месяц начисления, а в табличной части документа необходимо выбрать работника и добавить два вида расчета: «Мат.помощь (обл.)» и «Мат.помощь (необл.)». Размер начисленной сотруднику суммы материальной помощи рассчитывается вручную и указывается в столбце »Показатели для расчета начисления». Соответственно, сумму материальной помощи необходимо самостоятельно разбить на 1500 и 3500 (см. п 3 раздела »Общие положения»).

Выполнить расчет начислений работника необходимо при помощи кнопки «Рассчитать по работнику».

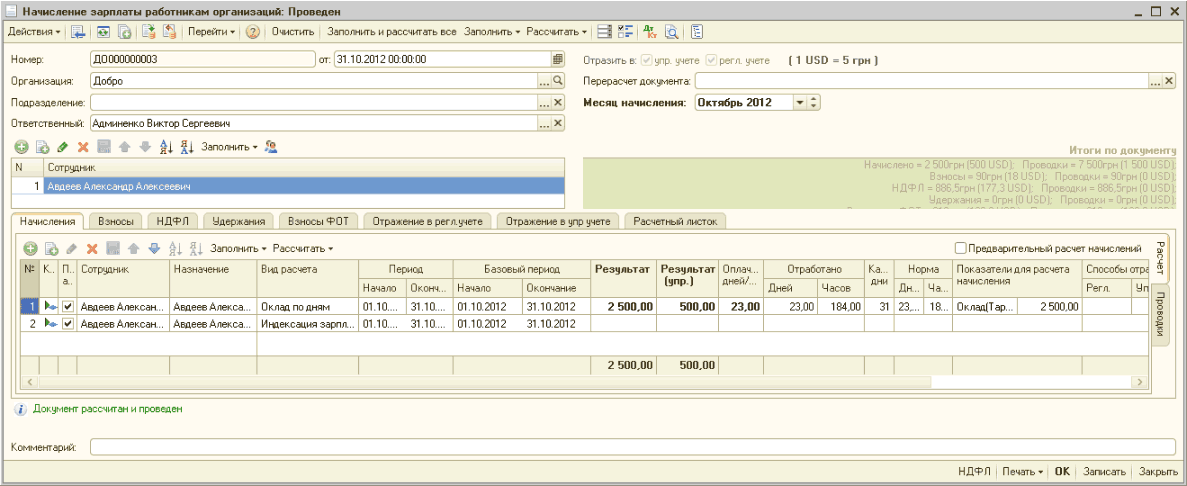

Далее создаем документ «Начисление зарплаты работникам организаций», где начисляем зарплату и рассчитываем налоги, в том числе и по материальной помощи. На закладке «Начисления» отразится только сумма начисленной зарплаты (рисунок 14).

Рисунок 14 – Закладка «Начисления» документа «Начисление зарплаты работникам организации»

На закладках «Взносы» (рисунок 15) и «Взносы ФОТ» (рисунок 16) начисляется и удерживается ЕСВ только с основной зарплаты.

Рисунок 15 – Закладка «Взносы» документа «Начисление зарплаты работникам организации»

Рисунок 16 – Закладка «Взносы ФОТ» документа «Начисление зарплаты работникам организации»

На закладке «НДФЛ» видим, что НДФЛ разделен по разным кодам и по необлагаемой части материальной помощи (код дохода 169) НДФЛ не рассчитывается.

Рисунок 17 – Закладка «НДФЛ» документа «Начисление зарплаты работникам организации»

Для формирования проводок по начислениям работникам в бухгалтерском и налоговом учете необходимо, перейдя на закладку «Отражение в регл.учете» (рисунок 18) сформировать проводки (кнопка «Сформировать проводки»).

Рисунок 18 – Закладка «Отражение в регл.учете» документа «Начисление зарплаты работникам организации»

Индивидуальное обучение 1С

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс 1С Управление торговым предприятием для Украины

Курс "Расчет заработной платы + 1С"

Другие материалы по теме:

мат.помощь (необл.), параметры базы, формула, помощь, начисление зарплаты работникам организации, общие положения, взносы, дополнительно, рассчитать, основные, доход, начисление зарплаты, проводки, наименование, зарплата, параметры, начисление, на закладке, начисления, сумма, организации, действия, вид, расчет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Расчет заработной платы

Другие материалы по теме:

Общесистемные механизмы и принципы

Методика отражения начисления материальной помощи сотруднику организации

Методика отражения начисления материальной помощи сотруднику организации

Методика отражения компенсации за неиспользованный отпуск при увольнении работника

Сервисные возможности документа "Начисление зарплаты работникам организаций"

Мы на Facebook