1С:Предприятие 7.7 /

Комплексная конфигурация /

Комплексная конфигурация

Методика отражения поступления услуг по различным ставкам НДС

Учебный центр "Стимул" предлагает:

Поступление услуг выполняется на условиях предоплаты.

Поступление услуг выполняется на условиях последующей оплаты.

В связи с тем, что в последнее время очень популярной стала операция отражения оплаты услуг мобильной связи, которые помимо НДС облагается также и пенсионным фондом, рассмотрим методику отражения данной операции в типовой конфигурации «Бухгалтерия + Торговля + Склад + Зарплата + Карды для Украины».

Следует обратить внимание на то, что в конфигурации установлен признак выделять авансы и проводки по НДС делаются по «Налоговой накладной».

Поступление услуг выполняется на условиях предоплаты.

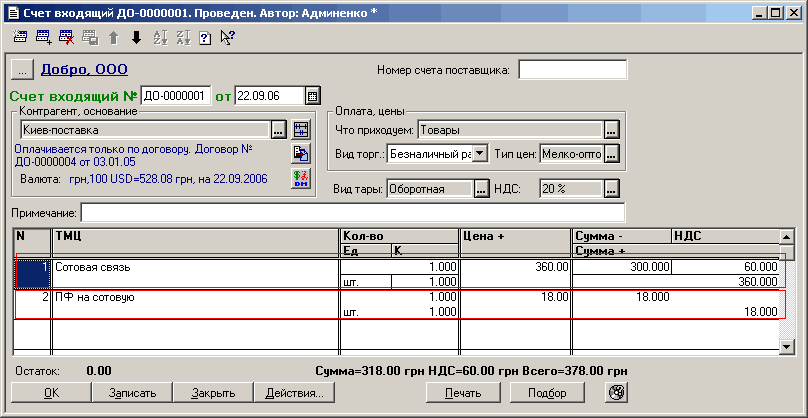

- На первом шаге следует о форми ть «Договор» и «Счет-входящий» на оказываемые услуги. При чем в «Счете-входящем» необходимо отдельными строками указывать как сами получаемые услуги сотовой связи (облагаемые НДС, указываем ставку НДС – 20%), так и сумму отчислений в Пенсионный фонд (которая не облагается НДС, указываем ставку НДС – Без НДС). Данные документы в дальнейшем будут выступать в качестве аналитических разрезо в при регистра ции взаиморасчето в. Заполненная форма документа «Счет-входящий» показана на рисунке 1 – Документ «Счет-входящий».

![Счет входящий ДО-ОООООО!. Проведен. Автор: Админенко injxj... Добро. ООО Номер счета поставщика: 22.09.06 Счет входящий № ДО-0000001 от Контрагент, основание Киев-поставка Оплачивается только по договору. Договор № ДО-0000004 от 03.01.05 В алюта: грн,100II]()

Рисунок 1 – Документ «Счет-входящий» - На втором шаге необходимо отразить выполнение предоплаты за получаемые услуги. Для этого следует создать и заполнить документ «Банковская выписка». В документе следует одной строкой отразить перечисление аванса за получаемую услугу. Указать «Ставку НДС» – «20%», выбрать «Контрагента», «Договор», «Счет-входящий», указать сумму, которую следует перечислить как аванс за получаемую услугу. Второй строкой следует указать отчисление в пенсионный фонд, указать «Ставку НДС» – «Без НДС», выбрать «Контрагента», «Договор», «Счет-входящий», а также следует указать сумму, перечисляемую в Пенсионный фонд. Заполненная форма документа показана на рисунке 2 – Документ «Банковская выписка».

![В Байковская выписка ДО-ООООООІ. Проведем. Автор: Адмииемко -ІПІ х с5 Щ, Щ 2, щ Ос Ел -3 } ЇІ 0 “Г Добро. ООО Банковская выписка № ДО-0000001 01 12209.06 [а] Расчепшй счет [Основной Счет НДС: Примечание 1-І Гріеня 13 Бухт счет 311 Ц № ПП Вид... Вид... Субк]()

Рисунок 2 – Документ «Банковская выписка»После проведения «Банковской выписки» будут сформированы проводки, которые отразят Валовые расходы в налоговом учете, сумму аванса, а также налоговый кредит за получаемую услугу (рисунок 3).

![щ Журнал проводок : Банк, выписка ДО-0000001 22.09.06 Дата Дт Субконто Дт Кт Субконто Кт Валюта Коя-во Вал. сум... Сумма №Ж Номер...... Курс Комментарий проводки №...... Фирма 5 няв ВР Киев-поставка ВР Киев-поставка I I 318.00 БК ДО-0000001 Договор ДО-ОООС]()

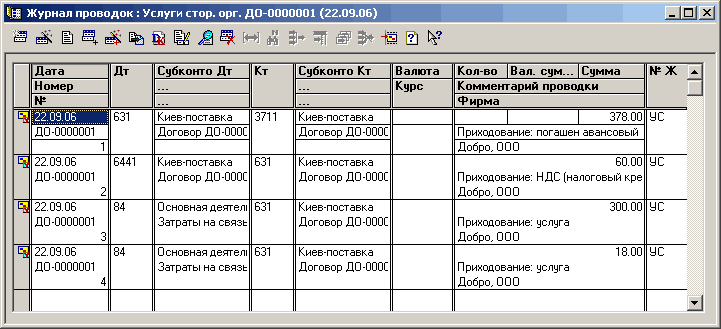

Рисунок 3 – Проводки документа «Банковская выписка» - На третьем шаге необходимо отразить поступление самих услуг. Для этого на основании документа «Счет-входящий» необходимо ввести документ «Услуги сторонних организаций». В шапке документа автоматически будет заполнен контрагент и документы основания поступления услуг. В табличной части документа будет заполнено две строки – одна по поступлению услуг (Ставка НДС – 20%), а вторая по перечислению в Пенсионный фонд (Ставка НДС – Без НДС). Заполненная форма документа «Услуги сторонних организаций» показана на рисунке 4.

![Услуги сторонних организаций ДО-0000001. Проведен. Автор: Админенко ш щ. щ щ а вив g й п в к7 Основные Дополнительные ] ••• Добро, ООО Тип учета: Общ. Акт выполненных работ входящий № ДО-0000001 от 122.09.06 -1 Номер акта Вид торг.: [Безналичный ] поставщи]()

Рисунок 4 – Документ «Услуги сторонних организаций»После проведения документа «Услуги сторонних организаций» будут сформированы проводки, которые отразят погашение аванса, налоговый кредит, а также будет отнесена стоимость услуг к составу административных затрат (рисунок 5).

![щ Журнал проводок : Услуги стор. орг. ДО-0000001 22.09.06 Дата Дт Субконто Дт Кт Субконто Кт Валюта Кол-во Вал. сум... Сумма № Ж ж Номер...... Курс Комментарий проводки №...... Фирма і22.09.06 631 Киев-поставка 3711 Киев-поставка 378.00 УС ДО-0000001 Догов]()

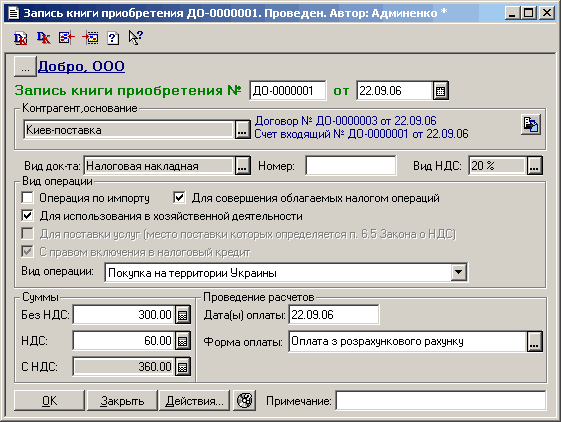

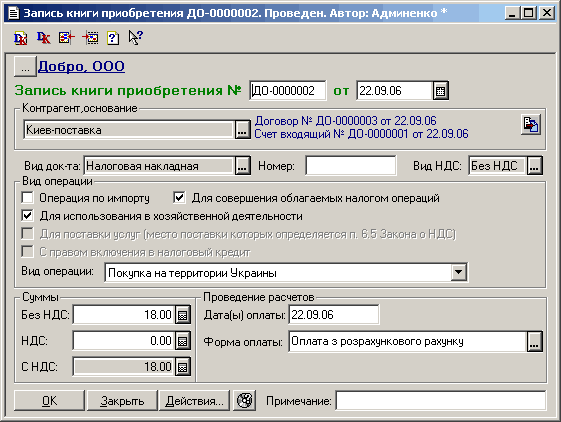

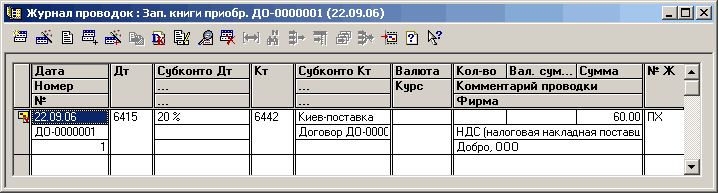

Рисунок 5 – Проводки документа «Услуги сторонних организаций» - На последнем, четвертом шаге, необходимо отразить закрытие налогового кредита по НДС. Для этого на основании документа «Банковская выписка», по которому возникло первое событие, необходимо ввести два документа «Запись книги приобретения ». Один документ (Ставкой НДС – «20%») на услуги связи и второй документ (Ставка НДС – «Без НДС») на перечисление в Пенсионный фонд. При попытке ввести на основании «Банковской выписки» документ «Запись книги приобретения» программой будет предложено ввести два документа с различными ставками. Необходимо по очереди ввести два документа. Реквизиты в документах будут заполнены автоматически на основании данных, которые были указаны в «Счете-входящем». Документы показаны на рисунке 6 и 7 соответственно.

![Запись книги приобретения ДО-0000001. Проведен. Автор: Админенко в- -И В ь Добро. ООО Запись книги приобретения № ДО-0000001 от 122.09.06 Контрагент,основание Киев-поставка Договор М- ДО-0000003 от 22.09.06 Счет входящий № ДО-0000001 от 22.09.06 Вид док-та]()

Рисунок 6 – Документ «Запись книги приобретения» оплата услуги![Запись книги приобретения Д0-0000002. Проведен. Автор: Админенко в- -И В ь Добро. ООО Запись книги приобретения № [ІД0 0000002 от 122.09.06 Контрагент,основание Киев-поставка Договор М- ДО-0000003 от 22.09.06 Счет входящий № ДО-0000001 от 22.09.06 Вид док-]()

Рисунок 7 – Документ «Запись книги приобретения» перечисление в Пенсионный фондПосле проведения документа «Запись книги Приобретения» будет сформирована проводка только по одному документу – по оплате услуг. Проводка показанная на рисунке 8.

![Журнал проводок : Зап. книги приобр. ДО-ООООООІ 22.09.06 І іі: і І+ й Дата Дт Субконто Дт Кт Субконто Кт Валюта Кол-во Вал. сум... Сумма №Ж ж Номер...... Курс Комментарий проводки №...... Фирма 5 шгавн 6415 20 % 6442 Киев-поставка 60.00 ПХ ДО-ООООООІ Догов]()

Рисунок 8 – Проводки документа «Запись книги приобретения» оплата услуг

![В Байковская выписка ДО-ООООООІ. Проведем. Автор: Адмииемко -ІПІ х с5 Щ, Щ 2, щ Ос Ел -3 } ЇІ 0 “Г Добро. ООО Банковская выписка № ДО-0000001 01 12209.06 [а] Расчепшй счет [Основной Счет НДС: Примечание 1-І Гріеня 13 Бухт счет 311 Ц № ПП Вид... Вид... Субк](/img/materialy_metodika_otrazheniya_postupleniya_uslug_po_razlichnym_stavkam_nds/image003.png)

![Услуги сторонних организаций ДО-0000001. Проведен. Автор: Админенко ш щ. щ щ а вив g й п в к7 Основные Дополнительные ] ••• Добро, ООО Тип учета: Общ. Акт выполненных работ входящий № ДО-0000001 от 122.09.06 -1 Номер акта Вид торг.: [Безналичный ] поставщи](/img/materialy_metodika_otrazheniya_postupleniya_uslug_po_razlichnym_stavkam_nds/image007.png)

Поступление услуг выполняется на условиях последующей оплаты.

- На первом шаге следует также как и в первом случае (поступление услуг на условиях предоплаты) оформить «Договор».

- На втором шаге необходимо отразить поступление услуг. Для этого на основании документа «Договор» необходимо ввести документ «Услуги сторонних организаций». В шапке документа автоматически будет заполнен контрагент и документы основания поступления услуг. В табличной части документа будет заполнено две строки – одна по поступлению услуг (Ставка НДС – 20%), а вторая по перечислению в Пенсионный фонд (которая не облагается НДС, указываем ставку НДС – Без НДС). Заполненная форма документа «Услуги сторонних организаций» показана на рисунке 9.

![Услуги сторонних организаций ДО-0000002. Проведен. Автор: Админенко ш щ. щ щ а вив g й п в к7 Основные Дополнительные ] ••• Добро, ООО Тип учета: Общ. Акт выполненных работ входящий № ДО-0000002 от 125.09.06 -1 Номер акта Виаторг.: Безналичный ] поставщика]()

Рисунок 9 – Документ «Услуги сторонних организаций»После проведения документа «Услуги сторонних организаций» будут сформированы проводки, которые отразят Валовые расходы в налоговом учете, налоговый кредит, а также будет отнесена стоимость услуг к составу административных затрат (рисунок 10).

![шз Журнал проводок : Услуги стор. орг. Д0-0000002 25.09.06 ІП]х] 8 Щ Ш 8 її Дата Дт Субконто Дт Кт Субконто Кт Валюта Кол-во Вал. сум... Сумма № Ж ж Номер Курс Комментарий проводки № Фирма 5 і 25.09.06 ВР Киев-поставка ВР Киев-поставка 318.00 УС ДО-0000002]()

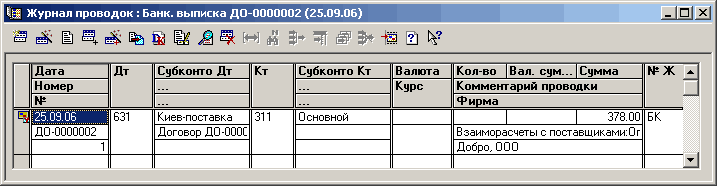

Рисунок 10 – Проводки документа «Услуги сторонних организаций» - На третьем шаге необходимо отразить перечисление оплаты за полученные услуги. Для этого следует создать и заполнить документ «Банковская выписка». В документе следует одной строкой отразить перечисление оплаты за полученную услугу. Указать «Ставку НДС» – «20%», выбрать «Контрагента», «Договор», указать сумму, которую следует перечислить за получаемую услугу. Второй строкой следует указать отчисление в пенсионный фонд, указать «Ставку НДС» – «Без НДС», выбрать «Контрагента», «Договор», а также следует указать сумму, перечисляемую в Пенсионный фонд. Заполненная форма документа показана на рисунке 11 – Документ «Банковская выписка».

![В Байковская выписка ДО-0000002. Проведем. Автор: Админемко -ІПІ х і гї X} її “Г Добро. ООО Банковская выписка № ДО-0000002 01 125 09.06 [а] Расчеттй счет [Основной Счет НДС: Примечание 1-І Гріеня 13 Бухт счет 311 Ц N №ПпТВидТЛВмя... Субконто 1 Документ-ос]()

Рисунок 11 – Документ «Банковская выписка»После проведения «Банковской выписки» будут сформирована проводка, которая отразит перечисление оплаты контрагенту за получаемую услугу (рисунок 12).

![щ Журнал проводок : Банк, выписка Д0-0000002 25.09.06 Дата Дт Субконто Дт Кт Субконто Кт Валюта Коя-во Вая. сум... Сумма №Ж ж Номер...... Курс Комментарий проводки №...... Фирма 1 1! 631 Киев-поставка 311 Основной I I 378.00 БК ДО-0000002 Договор ДО-ОООС В]()

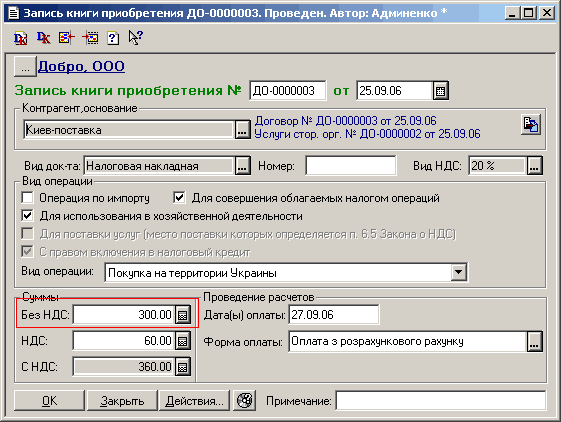

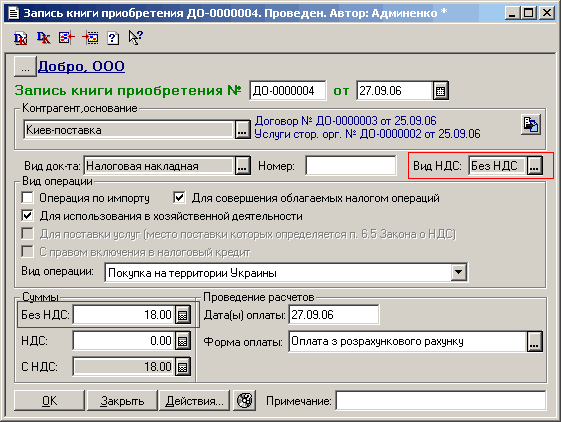

Рисунок 12 – Проводки документа «Банковская выписка» - На последнем, четвертом шаге, необходимо отразить закрытие налогового кредита по НДС. Для этого на основании документа «Услуги сторонних организаций», по которому возникло первое событие, необходимо ввести два документа «Запись книги приобретения». Один документ (Ставкой НДС – «20%») на услуги связи и второй документ (Ставка НДС – «Без НДС») на перечисление в Пенсионный фонд. При попытке ввести на основании «Услуг сторонних организаций» в документе «Запись книги приобретения» реквизиты будут заполнены автоматически на основании данных, которые были указаны в документе «Услуги сторонних организаций». Следует обратить внимание на то, что показывать в базе НДС сумму, перечисляемую в Пенсионный фонд не правильно, т.к. эта сумма попадает в декларацию. По этому следует в одном документе исправить «Сумму без НДС» по оплате услуг, а во втором документе указать «Ставку НДС» – «Без НДС» и вручную заполнить «Сумму без НДС» перечислений в Пенсионный фонд. Документы показаны на рисунке 13 и 14 соответственно.

![Запись книги приобретения ДО-ООООООЗ. Проведен. Автор: Админенко в- -И В h Добро. ООО Запись книги приобретения № ДО-0000003 от 125.09.06 Контрагент,основание иев-поставка Договор N- ДО-ООООООЗ от 25.09.06 Услуги стор. орг. N- ДО-0000002 от 25.09.06 Вид до]()

Рисунок 13 – Документ «Запись книги приобретения» оплата услуги![Запись книги приобретения Д0-0000004. Проведен. Автор: Админенко в- -И В h injxj Добро. ООО Запись книги приобретения № ДО-0000004 от 127.09.06 Конграгенг,основание Киев-поставка Договор N- ДО -0000003 от 25.09.06 [3% I У слуги crop. орг. N- ДО -0000002 от]()

Рисунок 14 – Документ «Запись книги приобретения» перечисление в Пенсионный фондПосле проведения документа «Запись книги Приобретения» будет сформирована проводка только по одному документу – по оплате услуг. Проводка показанная на рисунке 15.

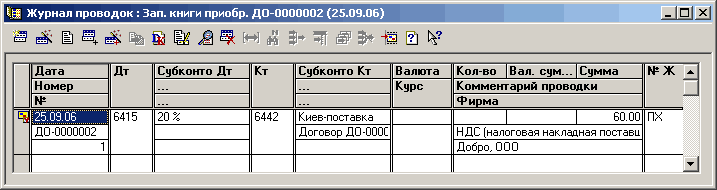

![Журнал проводок : Зап. книги приобр. Д0-0000002 25.09.06 І іі: і І+ й Дата Дт Субконто Дт Кт Субконто Кт Валюта Кол-во Вал. сум... Сумма №Ж Номер...... Курс Комментарий проводки №...... Фирма 5 шмшшщ 6415 20% 6442 Киев-поставка 60.00 ПХ ДО-0000002 Договор]()

Рисунок 15 – Проводки документа «Запись книги приобретения»

![Услуги сторонних организаций ДО-0000002. Проведен. Автор: Админенко ш щ. щ щ а вив g й п в к7 Основные Дополнительные ] ••• Добро, ООО Тип учета: Общ. Акт выполненных работ входящий № ДО-0000002 от 125.09.06 -1 Номер акта Виаторг.: Безналичный ] поставщика](/img/materialy_metodika_otrazheniya_postupleniya_uslug_po_razlichnym_stavkam_nds/image017.png)

![шз Журнал проводок : Услуги стор. орг. Д0-0000002 25.09.06 ІП]х] 8 Щ Ш 8 її Дата Дт Субконто Дт Кт Субконто Кт Валюта Кол-во Вал. сум... Сумма № Ж ж Номер Курс Комментарий проводки № Фирма 5 і 25.09.06 ВР Киев-поставка ВР Киев-поставка 318.00 УС ДО-0000002](/img/materialy_metodika_otrazheniya_postupleniya_uslug_po_razlichnym_stavkam_nds/image019.png)

![В Байковская выписка ДО-0000002. Проведем. Автор: Админемко -ІПІ х і гї X} її “Г Добро. ООО Банковская выписка № ДО-0000002 01 125 09.06 [а] Расчеттй счет [Основной Счет НДС: Примечание 1-І Гріеня 13 Бухт счет 311 Ц N №ПпТВидТЛВмя... Субконто 1 Документ-ос](/img/materialy_metodika_otrazheniya_postupleniya_uslug_po_razlichnym_stavkam_nds/image021.png)

Цены и режим обучения: бухгалтерские курсы

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курсы ВЭД для бухгалтера

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

услуги сторонних организаций, поставка, запись книги приобретения, фирма, банковская выписка, выписка, курс, ставка, услуги, валюта, субконто, кредит, проводки, оплата, договор, поступление, контрагент, сумма, 7.7, счет, документ

Материалы из раздела: 1С:Предприятие 7.7 / Комплексная конфигурация / Комплексная конфигурация

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общие механизмы товарных документов

Учет безналичных денежных средств. Поступление денежных средств

Отражение изменений в налоговом учете бартерных операций в типовых украинских конфигурациях

Мы на Facebook