1С:Предприятие 7.7 /

Производство Услуги Бухгалтерия для Украины /

Учет производственной деятельности

Методика отражения процесса возврата ранее изготовленной и реализованной продукции

Рассмотрим ситуацию, когда в процессе производства и реализации продукции были обнаружены недостатки в приобретенной продукции, и продукция была возвращена для устранения этих недостатков.

В рассматриваемом примере нас интересует информация по возвращенной продукции Стол «Кардинал», которая была реализована в марте 2005 года со Склада готовой продукции.

На первом этапе, после обнаружения недостатков, необходимо отразить возврат ранее изготовленной и реализованной продукции.

Для этого на основании «Расходной накладной», которая отражает факт продажи товара, необходимо выписать «Возвратную Накладную».

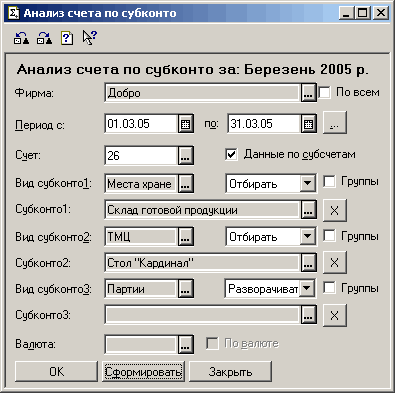

В документе «Возвратная накладная» есть возможность указывать сумму себестоимости продукции вручную. Для того чтобы определить реальную себестоимость отгрузки необходимо воспользоваться аналитическим отчетом «Анализ счета по субконто». В настройках отчета «Анализ счета по субконто» необходимо в качестве анализируемого счета указать счет 26 («Готовая продукция»), указать признак выводить «Данные по субсчетам», выбрать склад, на котором хранилась продукция и саму продукцию. В качестве периода построения отчета необходимо указать даты начала и окончания месяца отгрузки. Настройки отчета показаны на рисунке 1 – Настройки отчета «Анализ счета по субконто».

Рисунок 1 – Настройки отчета «Анализ счета по субконто»

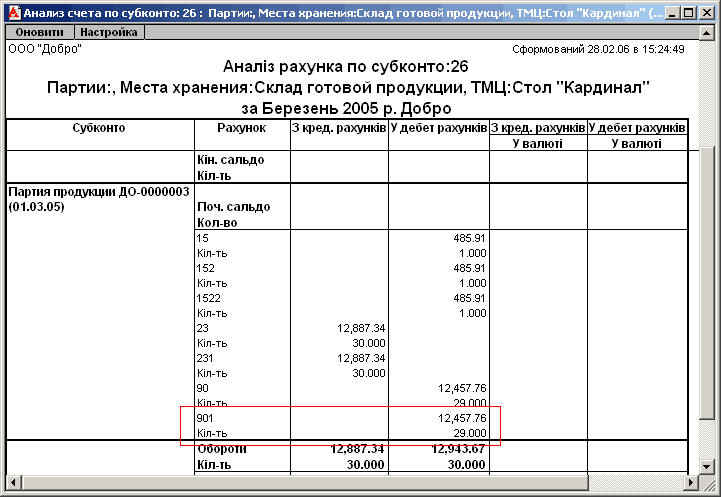

После того как отчет будет с форми рован, в строке со счетом 901 («Себестоимость реализованной готовой продукции») будет показана информация по количеству и сумме отгруженной продукции с учетом корректирующих проводок, созданных фактической калькуляцией (рисунок 2 – Анализ счета по субконто).

Рисунок 2 – Анализ счета по субконто

На основании полученных данных следует вручную рассчитать себестоимость возвращаемой продукции и внести полученный результат в соответствующий реквизит документа «Возвратная накладная» «Цена учетная –».

На рисунке 3 показан документ «Возвратная накладная». Такие реквизиты как «Покупатель», «Место хранения», «Основание документа» и табличная часть при вводе на основании будут заполнены автоматически . При необходимости данные могут быть откорректированы.

![Возвратная накладная ДО-ООООООІ. Проведен. Автор: Админенко М.П. Основные Дополнительно ] 1 Добро Возвратная накладная № Покупатель ДО-ООООООІ от 28.02.06 Уюг, магазин У Н Место хран.: Склад готовой продукции =1 Валюта: 1 грн=1 грн, на 19.032005 рм Вид тор](/img/materialy_metodika_otrazheniya_protsessa_vozvrata_ranee_izgotovlennoy_i_realizovannoy_prod/image005.png)

Рисунок 3 – Документ «Возвратная накладная»

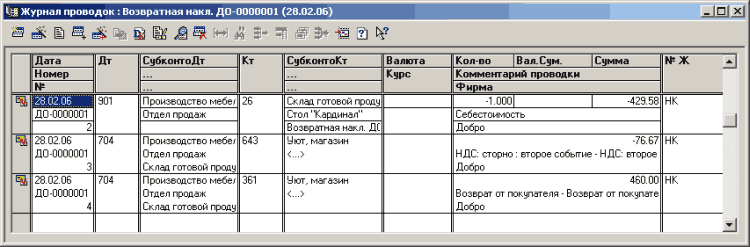

После проведения документ «Возвратная накладная» сформирует проводки сторнирующие списание себестоимости реализованной продукции, сумму налоговых обязательств и отразят возврат бракованной продукции покупателем (рисунок 4 – Проводки документа «Возвратная накладная»).

Рисунок 4 – Проводки документа «Возвратная накладная»

На втором этапе, после того как продукция была возвращена, необходимо отразить ее списание на 24 счет («Брак в производстве») документом «Списание ТМЦ».

В документе «Списание ТМЦ» на закладке «Основные» необходимо указать «Место хранения», а на закладке «Дополнительно» указать «Счет списания» – 24 («Брак в производстве») и заполнить «Субконто списания». В табличной части следует выбрать списываемую продукцию и ее количество (рисунок 5 – Документ «Списание ТМЦ»). При необходимости документом «Затраты производственного характера» можно списать дополнительные затраты на переработку брака.

Рисунок 5 – Документ «Списание ТМЦ»

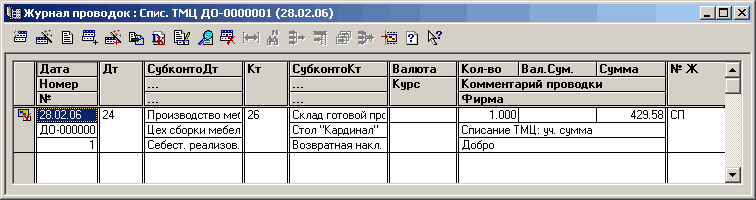

После проведения документ сформирует проводку представленную на рисунке 6.

Рисунок 6 – Проводка документа «Списание ТМЦ»

На третьем этапе, документом «Оприходование излишков ТМЦ» следует оприходовать материалы, полученные в результате переработки со счета 24.

В шапке документа необходимо указать в реквизите «Счет доходов» счет 24 («Брак в производстве») и заполнить субконто счета доходов. Для того чтобы не возникали проводки по валовым доходам, следует указать в качестве субконто элемент «Не доход і не витрата». В табличной части документа следует указать полученные после переработки материалы и их себестоимость. Заполненный документ показан на рисунке 7.

![Оприходование излишков ТМЦ Д0-0000001. Проведен. Автор: Админенко М.П. jnjxj Ос ВИН t ёЩЩ V - 1 Добро Оприходование излишков ТМЦ N ДО-0000001 от 128.02.06 3] Счет доходов: fiT Субконто доходов Субконто вал.дох.: Не доход i не витрата J Производство мебели.](/img/materialy_metodika_otrazheniya_protsessa_vozvrata_ranee_izgotovlennoy_i_realizovannoy_prod/image013.png)

Рисунок 7 – Документ «Оприходование излишков ТМЦ»

После оприходования полученных в результате переработки со счета 24 материалов в конфигурации есть возможность отразить новый цикл производства новой продукции с использованием возвращенных материалов.

В дальнейшем, полученная новая продукция, может быть реализована документом «Расходная накладная».

Индивидуальное обучение 1С

Цены и режим обучения: бухгалтерские курсы

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме:

возвратная накладная, оприходование излишков, брак в производстве, анализ счета по субконто, возвратная, брак, продукция, дополнительно, основные, доход, субконто, анализ, накладная, себестоимость, производство, списание, проводки, склад, отчет, 7.7, счет, документ

Материалы из раздела: 1С:Предприятие 7.7 / Производство Услуги Бухгалтерия для Украины / Учет производственной деятельности

Другие материалы по теме:

Мы на Facebook