1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Нормирование расходов на рекламу

В статье приведена методика отражения нормированных расходов на рекламу в типовых конфигурации «Управление производственным предприятием для Украины» (редакция 1.2).

Согласно статье 5.4.4 «Закона о прибыли» предприятие может относить на валовые расходы только часть суммы расходов на рекламу и рекламные мероприятия. Общая сумма расходов на рекламу и рекламные предприятия, подлежащая нормированию, определяется из накопленных оборотов по предусмотренной для этих целей статье валовых расходов «Расходы на предпродажные и рекламные мероприятия».

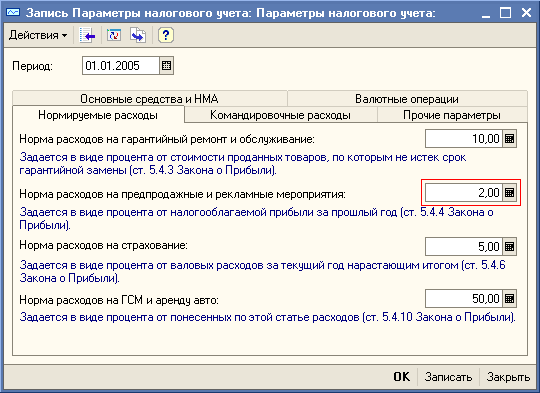

Норма расходов на рекламу задается в регистре сведений «Параметры налогового учета» в виде процента от налогооблагаемой прибыли за прошлый год. На данный момент «Законом о прибыли» эта часть определена в виде 2% (рисунок 1).

В конфигурации «Управление производственным предприятием для Украины» для задания процента от налогооблагаемой прибыли за прошлый год необходимо зайти в пункт меню «Сервис» – «Настройка учета» – «Параметры налогового учета».

Рисунок 1 – Норма расходов на рекламу

Пример

Предприятие «Добро» израсходовало на рекламную компанию новой продукции сумму в размере 7000,00 грн.

Для нормирования расходов на предпродажные и рекламные мероприятия в конфигурации «Управление производственным предприятием для Украины» рекомендуется применять следующую методику.

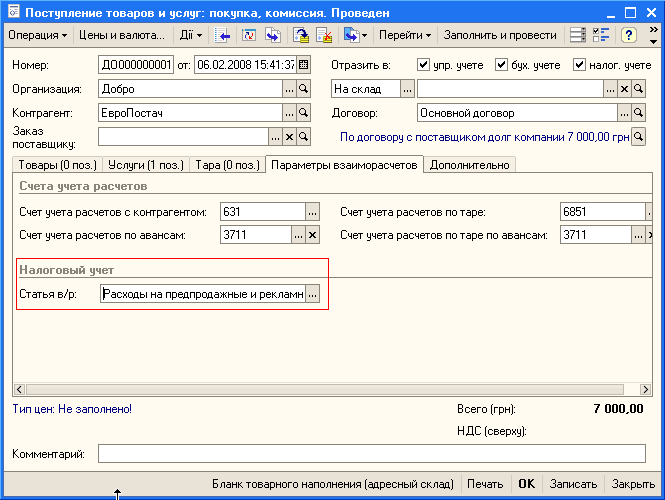

Для отражения услуг по предоставлению рекламы необходимо с форми ровать документ «Поступление товаров и услуг» (рисунок 2), в котором на закладке «Параметры взаиморасчетов» необходимо указать статью валовых расходов «Расходы на предпродажные и рекламные мероприятия» (рисунок 3).

Рисунок 2 – Приходуем рекламные услуги документом «Поступление товаров и услуг»

Рисунок 3 – Выбираем статью валовых расходов при поступлении рекламных услуг

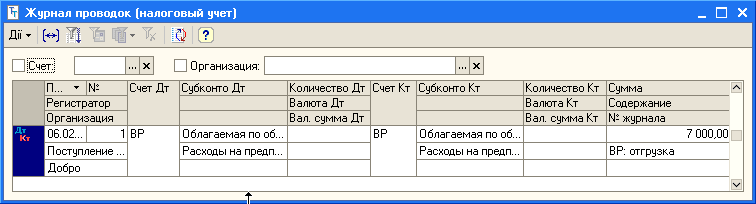

Рисунок 4 – Отражение в налоговом учете операции приходования рекламных услуг

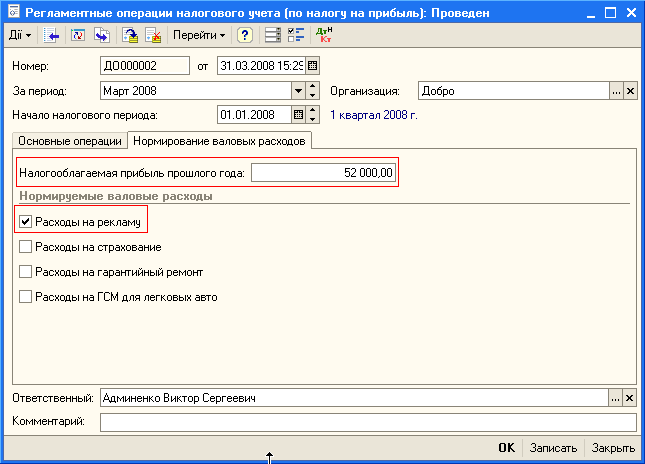

В конце отчетного периода формируем документ «Регламентные операции налогового учета», в котором на закладке «Нормирование валовых расходов» устанавливаем признак «Расходы на рекламу». Для расчета допустимой законодательно суммы ВР на рекламу используется налогооблагаемая прибыль прошлого года, которая указывается также на закладке «Нормирование валовых расходов». В данном примере налогооблагаемая прибыль прошлого года составляют 52000,00грн (рисунок 5).

Рисунок 5 – Документ «Регламентные операции налогового учета»

Допустимая сумма ВР по расходам на предпродажные и рекламные мероприятия должна составлять 2% от суммы в 52000,00 грн. и равняться 1040,00 грн.

Так как до корректировки сумма ВР по расходам на предпродажные и рекламные мероприятия составляла 7000,00 грн, а должна составлять 1040,00 грн, необходимо выполнить сторнирующую проводку на 5960,00 грн по статье «Расходы на предпродажные и рекламные мероприятия» (рисунок 6).

Рисунок 6 – Корректировочные проводки, уменьшающие ВР до разрешенных норм

Индивидуальное обучение 1С

Цены и режим обучения: бухгалтерские курсы

Курс 1С:Бухгалтерия «1С 8.2 для профессионалов»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курсы ВЭД для бухгалтера

Другие материалы по теме:

упр. учет, комиссия, покупка, заказ поставщику, цены и валюта, прибыль, налоговый учет, валюта, расход, поступление товаров, поступление товаров и услуг, поставщик, перейти, параметры, предприятие, поступление, товар, заполнить, регистр, организация, период, операции, расчет, 8.2, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Мы на Facebook