1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Управление доходами и затратами

Особенности отражения дополнительных расходов в управленческом учете

Отражение прочих дополнительных расходов

Дополнительные расходы при отгрузке товаров

Отражение прочих дополнительных расходов

Разберем особенности отображения в управленческом учетедополнительных расходо в при приобретении продукции, которые увеличивают себестоимость продукции.

Для создания приобретения продукции в программе применяется документ «Поступление товаров и услуг», в котором на вкладке «Услуги» можно назначить и вид услуг, которые нам предоставил поставщик. Но данные услуги будут рассмотрены системой как самостоятельные, не влияющие на себестоимость приобретаемого товара.

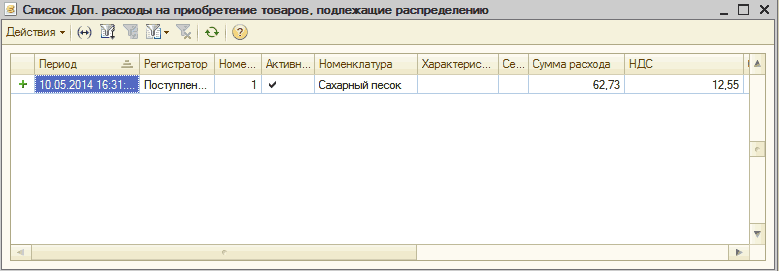

Для учета услуг иных организаций, которые влияют на себестоимость покупаемой продукции, применяется документ «Поступление доп. расходов». Данными услугами могут являться транспортировка, хранение товара и т. п. Документ составляется согласно поступлению продукции → документам «Поступление товаров и услуг», «Поступление товаров в неавтоматизированную торговую точку», «Авансового отчета», конкретно указав партию продукции, стоимость которой надо увеличить (иначе в среде бухгалтерс кого учета документ не обрабатывается). А вот в управленческом учете есть возможность вписать в систему ин форма цию, не привязывая ее ни к какой партии. Тогда заполнить таблицу можно ручным способом.

![поступление доп. расходов: Поступление доп. расходов: Проведен _ П X Цены и валюта... Действия Ў Щ ВIЦ ЩI й- Перейти - 1 1 Э ог 1 Дкт [В] Щ ТТ Номер: Д0000000001 ] от: J0.05.2014 16:31:01 ЁР Отразить в 1 1 пр. учете бух. учете Организация: Добро п Способ распределения: По сумме І...](/img/materialy_osobennosti_otrazheniya_dopolnitelnykh_raskhodov_v_upravlencheskom_uchete/116.png)

Внимание! В управленческом учете допускается не указывать документ партии, на который необходимо положить дополнительные расходы. Распределение стоимости расходов на партии поступления продукции происходит в конце месяца действием «Закрытие месяца» при проведении операции «корректировка стоимости товаров».

К примеру, мы знаем цену дополнительных расходов по доставке продукции, которая поступила в этом месяце, ее необходимо перепродать по заказу потребителя в текущем же месяце.

![заказ покупателя: П Заказ покупателя: Продажа, комиссия Проведен _ П X Операция Цены и валюта... Действия [Щ. ] Щ' Перейти I Ф I 1 11 Ш I Заполнить и провести Анализ Номер: Организация Контрагент: Отгрузка: НООООООООО от: 05.04.2011 10:00:С Национальная . ..С Галкин - частн](/img/materialy_osobennosti_otrazheniya_dopolnitelnykh_raskhodov_v_upravlencheskom_uchete/117.png)

Но документы по транспортировке данной продукции к нам придут по окончанию месяца или в начале следующего. Финансовым аналитикам необходимо сделать прогноз, какую стоимость лучше назначить заказчику в связи с уже известной ценой доставки. Назначаем метод распределения суммы доставки. Заполняем табличную часть документа названием продукции, ценой ее перевозки, допустимо указать заказ клиента конкретно. При проведении документа по управленческому учету суммы дополнительных расходов фиксируются в регистре накопления «Доп. расходы на приобретение товаров, подлежащие распределению».

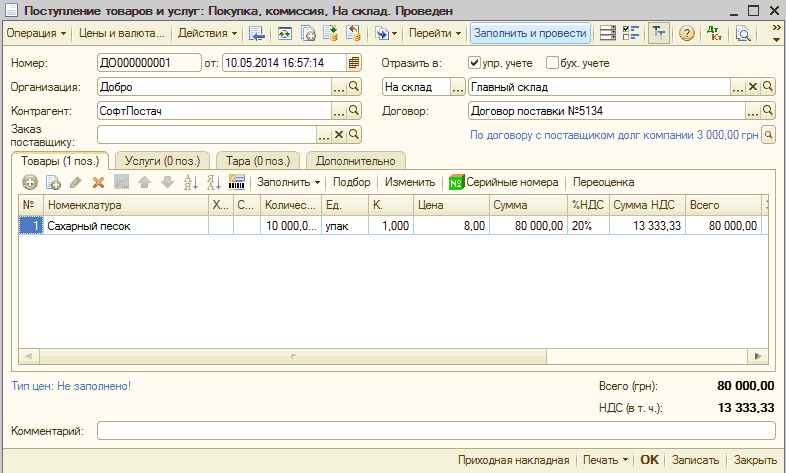

Прибытие продукции составим с помощью документа «Поступление товаров и услуг».

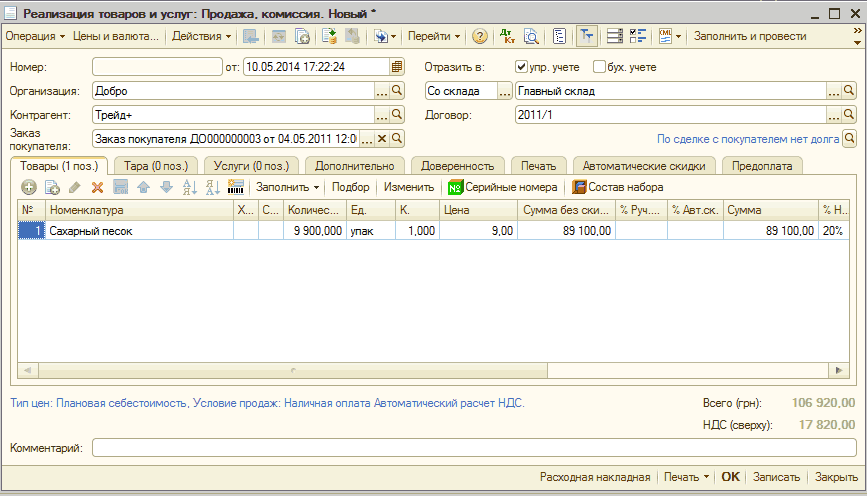

Реализуем продукцию по заказу:

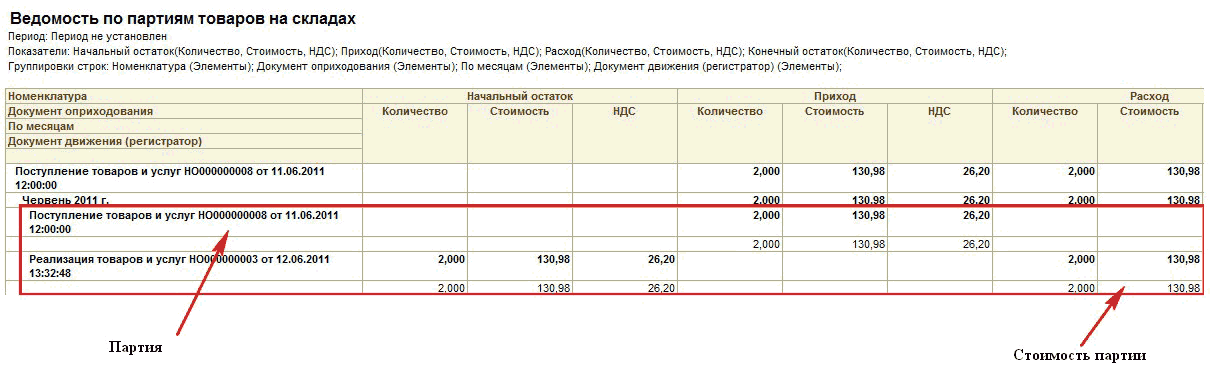

Наглядно движение данной продукции отображено в отчете «Ведомость по партиям товаров на складах».

Прибыло 2000,00 кг продукции 20.10.2011 г., цена продукции без НДС →130,98 грн. Система из этой партии продает 2000,00 кг продукции стоимостью без НДС - 130,98 грн. Дополнительные расходы еще не указаны. Для того чтобы прикрепить к стоимости продукции дополнительные расходы, проведем закрытие месяца в части корректировки стоимости номенклатуры .

Документ проводится исключительно по управленческому учету (в шапке не указываем название организации). В результате итог его работы отображается по движениям в регистрах. Было показано, что дополнительные расходы при их составлении были занесены как приход в регистр накопления «Доп. расходы на приобретение товаров, подлежащие распределению». На данный момент в этом регистре эта же сумма дополнительных расходов установлена как «Расход» → это значит, что регистр распределил сумму из документа «Поступление доп. расходов».

И распределена эта сумма (62,73 грн.) на партию продукции, которая создала поступление продукции в мае 2014 года → это документ «Поступление товаров и услуг».

Теперь сделаем отчет «Ведомость по партиям товаров на складах» за май 2014 года по данной номенклатуре (сахарный песок). В мае было две продажи → 22-го и 29-го. Первая продажа взяла продукцию из партии, поступившей в июле. Второй документ продажи, так как остатков по первой партии не имелось на складе, реализовал продукцию из поступления 29-го мая.

Что сделал документ «Закрытие месяца»?

В поступление указана сумма 500,00 грн. НДС → 13200,00; на количество 9900,00 кг, проданное потребителю по цене 66 000,00 грн. дополнительно начислена сумма 495,00 грн., НДС → 99,00 грн. (вспомните, мы оформляли доп. расходы на 10000,00 кг).

Конечный остаток продукции после продажи → 100 кг по цене по партии поступления → 666,67 грн. Оставшаяся часть стоимости транспортировки добавлена к цене остатка → теперь цена продукции на конец месяца → 672,67 грн.

Если сделать этот отчет на начало следующего месяца, то есть возможность увидеть новую цену партии.

Финансисты могут распознать валовую прибыль при продаже заказа клиента, на который мы отнесли транспортировку данной продукции.

Посмотрим строчку реализации от 29 октября (по заказу потребителя от 05 октября) в части себестоимости:

Сумма себестоимости → реализовали 9900,00 кг по цене партии прибытия продукции 66000,00 грн., плюс дополнительные расходы на проданное число 495,00 грн. = = 66495,00 грн., а в валюте управленческого учета USD по курсу 8,00 грн. за $1 → $8311,87, с НДС → $9974,25.

Сумма валовой прибыли с НДС данной сделки → цена реализации минус себестоимость → ($13365,00 - $9974,25) = $3390,75.

Рентабельность сделки → делим сумму валовой прибыли на цену реализации (с НДС) в процентах → (3390,75: 13365,00) х 100 = 25,37 %.

Так само в документе «ГТД по импорту» в управленческом учете допускается не выбирать документ партии. Документом «Закрытие месяца» происходит распределение ранее оприходованных доп. расходов на поступления партий.

Дополнительные расходы при отгрузке товаров

Дополнительные расходы, которые делаются самой торговой компанией, создаются в управленческом учете документом «Прочие затраты».

Дополнительные расходы, оказываемые торговой компанией, также могут быть определены по управленческому учету на конкретное подразделение предприятия или на определенный заказ потребителя. В документе есть возможность также выбрать номенклатурные группы , на которые будут определены затраты фирмы.

![прочие затраты: П Прочие затраты: Проведен _ П X Цены и валюта Действия і Щ ] Щ Перейти I ог І I 1 , I Ш Номер: от: 31.03.2011 20:00:05 Организация: Национальная „.а Подразделение: Цех N2 1 . .. X N Статья затрат Хар-р затрат Вид аналитики Аналитика Заказ Сумма % НДС Сумм](/img/materialy_osobennosti_otrazheniya_dopolnitelnykh_raskhodov_v_upravlencheskom_uchete/124.png)

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

ведомость по партиям товаров, дополнительные расходы, ведомость по партиям товаров на складах, документ «поступление товаров и услуг, приобретение, расходы на приобретение, услуга, поступление доп. расходов, партия, партии, распределение, цены и валюта, дополнительные, расходы, расход, себестоимость, поступление товаров, поступление товаров и услуг, заказ, 00, стоимость, количество, поступление, услуг, товар, сумма, склад, период, действия, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Управление доходами и затратами

Другие материалы по теме:

Закупка товарно-материальных ценностей

Общие механизмы товарных документов

Мы на Facebook