1С:Предприятие 8.2 /

BAS Бухгалтерия /

Общее

Особливості обліку основних засобів в електронній бухгалтерії: процеси вибуття, інвентаризації, переміщення та відображення операцій у звітності

Визначення продажу основних засобів згідно Податкового кодексу

Продаж основних засобів: організація та документування

Оформлення документації при передачі (продажу)

Інвентаризація основних засобів: електронний документообіг

Автоматичне закриття місяця та нарахування амортизації

Контроль руху основних засобів через звітність

Типові кореспонденції рахунків по обліку основних засобів

Визначення продажу основних засобів згідно Податкового кодексу

Згідно Податкового кодексу України, до продажу осн овних засобів відносяться будь-які операції, які супроводжуються переходом права власності на відповідні активи на підставі купівлі-продажу, міни, поставки чи інших договорів. За ці операції може відбуватись оплата чи компенсація , незалежно від термінів її надання, сюди ж належать і безоплатні передачі. Не визнаються продажем операції по договорам , які не передбачають передачу права власності, наприклад, комісія, консигнація, договір зберігання, доручення, оперативний лізинг, тощо.

Продаж основних засобів: організація та документування

Оформлення операції у один або два етапи

Продаж основного засобу можна о форми ти по-різному, залежно від інтервалу часу між прийняттям рішенн я і фактичним продажем:

- Якщо рішення про продаж і сама операція відбуваються в межах одного місяця, достатньо оформити документ «Передача ОЗ» з усіма необхідними операціями:

- Донарахування амортизації за місяць вибуття;

- Списання основного засобу з обліку;

- Відображення заборгованості за розрахунками.

- Якщо між рішенням про продаж і самою операцією проходить більше часу, процес здійснюється у два етапи:

- Переведення основного засобу на рахунок 286 «Необоротні активи та групи вибуття, утримувані для продажу» — документ «Підготовка до передачі ОЗ»;

- Продаж — документ «Передача ОЗ».

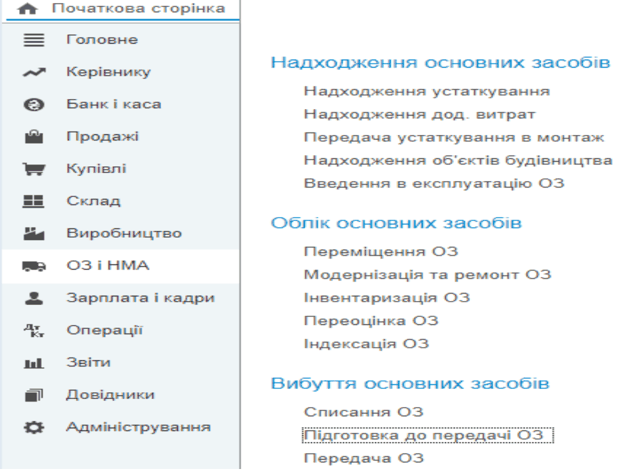

Створення документа «Підготовка до передачі ОЗ»

Даний документ створюється через однойменний журнал у пункті меню «ОЗ і НМА».

Для включення основного засобу до документа потрібно обрати його зі списку у довіднику «Основні засоби». По кожному об'єкту зазначається поточна балансова вартість, сума накопиченої амортизації на початок місяця, та сума амортизації за поточний місяць.

Для спрощення наповнення таблиці слід використовувати кнопку «Підбір», а для автоматичног о розрахунку інформації — «Заповнити».

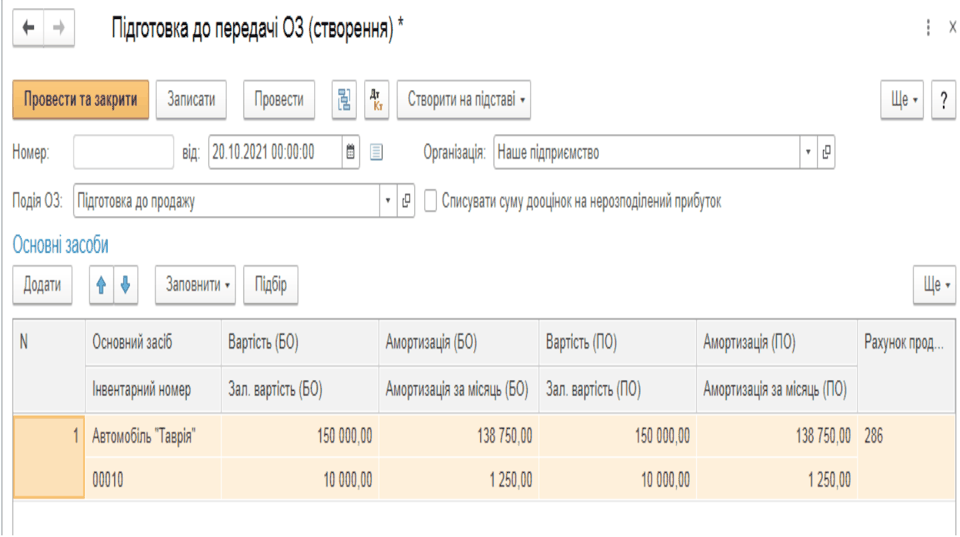

Результат проведення документа по обліку

Під час проведення документа формуються бухгалтерс ькі та податкові проводки , зокрема:

- Донарахування амортизації (якщо потрібно);

- Списання амортизаційних нарахувань та балансової вартості.

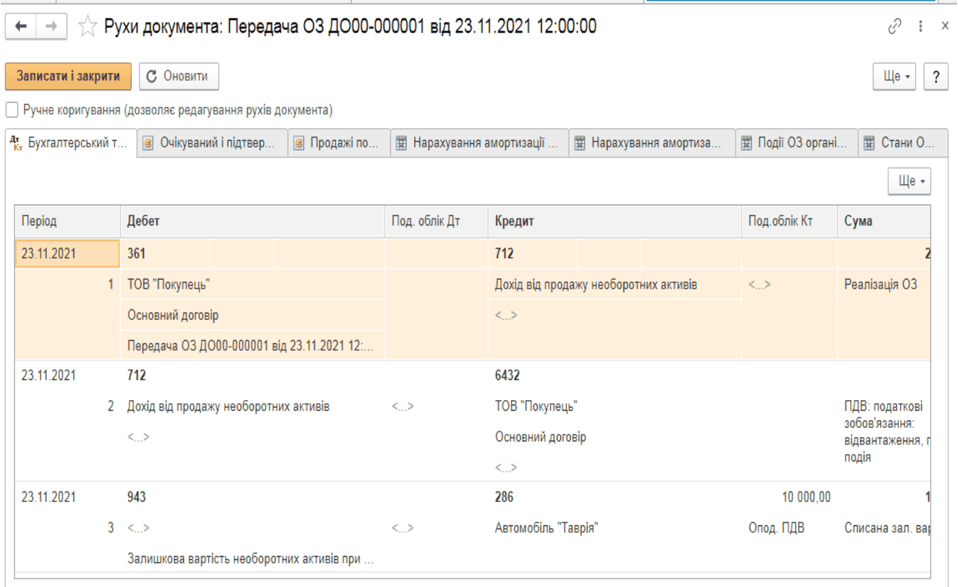

Оформлення документації при передачі (продажу)

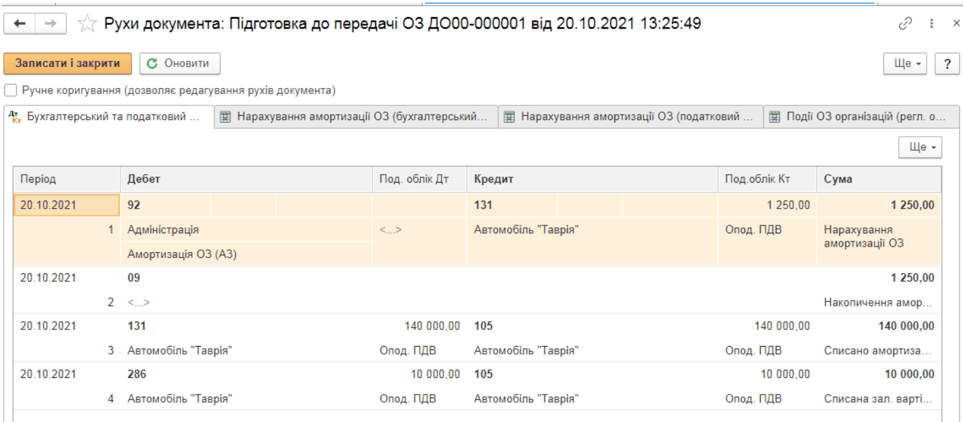

Документ «Передача ОЗ» створюють або на підставі «Підготовки до передачі ОЗ», або як окремий документ із посиланням на підготовчий документ.

Заповнення реквізитів та вартості

У документі зазначаються:

- Назва підприємства ;

- Покупець основного засобу (контрагент);

- Договір (тип – «З покупцем»);

- Посилання на підготовчий документ;

- Тип події з основними засобами (раніше підготовлені ОЗ, продаж без підготовки тощо).

На вкладці «Основні засоби» для об'єкта автоматично підтягується інвентарний номер . Кнопкою «Заповнити» вартісні дані розраховуються окремо для кожного виду обліку (балансова вартість, нарахована амортизація, залишкова вартість , амортизація за місяць).

Вартість продажу заноситься у графу «Сума без ПДВ»; вона може дорівнювати, бути більшою або меншою за балансову.

У процесі проведення документа проводки щодо доходів (рахунки 7 класу) і витрат (рахунки 9 класу) відображаються лише у бухгалтерсько му обліку.

ПДВ-обов'язок оформлюється через «Податкову накладну», створену на підставі «Передачі ОЗ».

Інвентаризація основних засобів: електронний документообіг

Загальний порядок інвентаризації

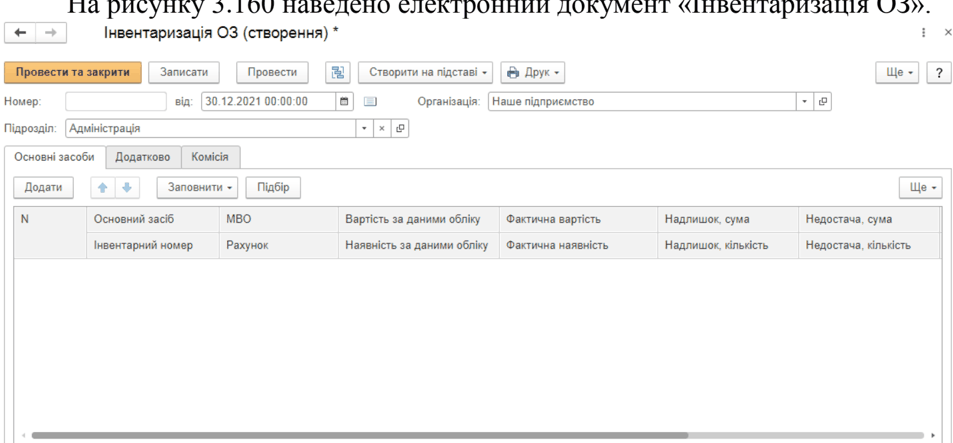

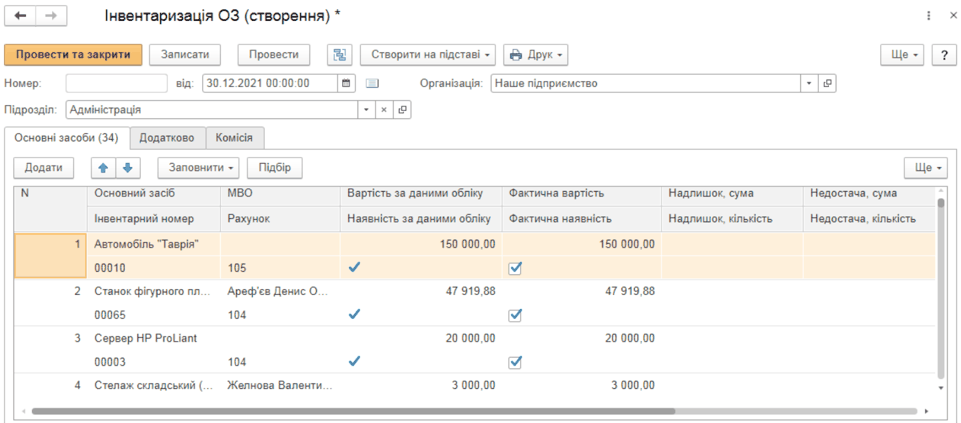

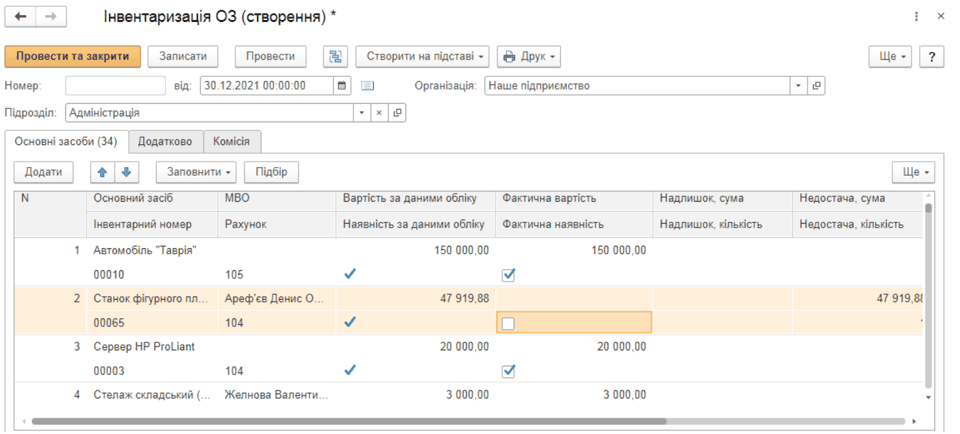

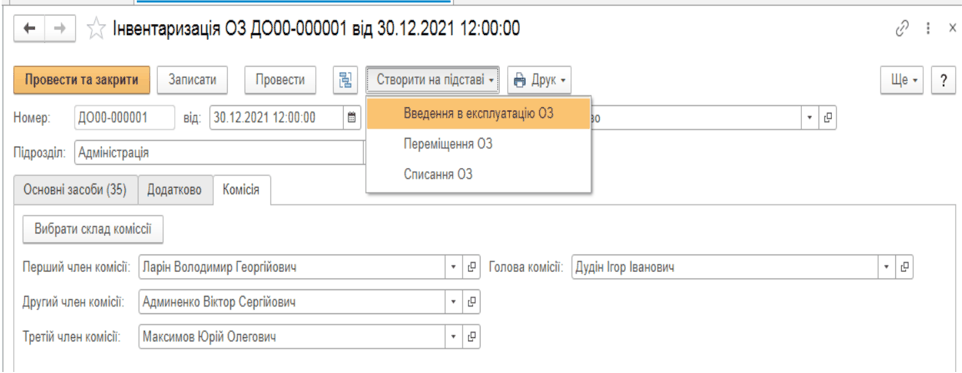

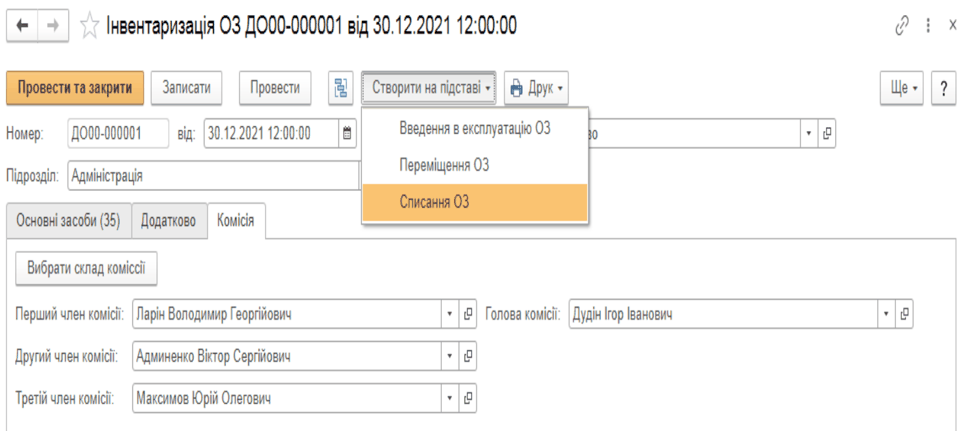

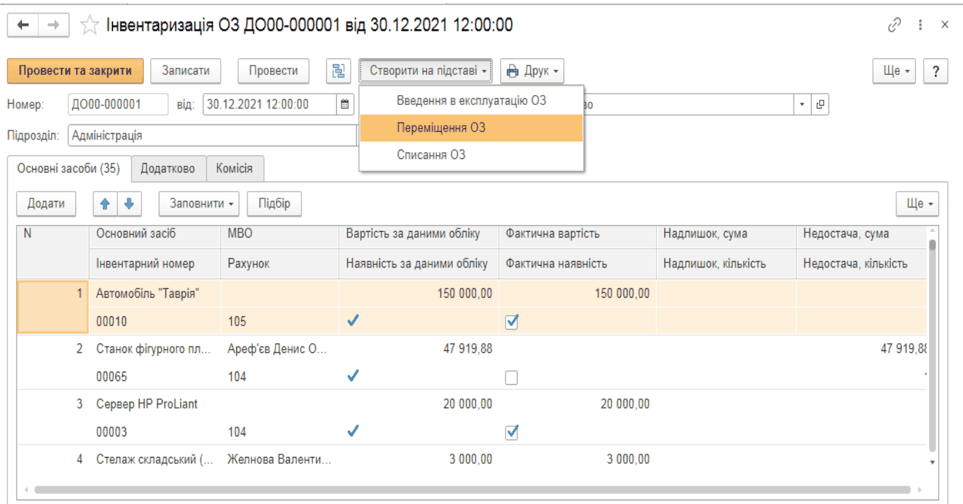

Інвентаризація основних засобів — це регулярна контрольна процедура, що дозволяє перевірити наявність і стан активів на певну дату. Для цього використовується документ «Інвентаризація ОЗ» в розділі «ОЗ і НМА».

Заголовок документа включає номер (автоматично), дату, найменування організації, підрозділ (можна залишити порожнім для всієї організації).

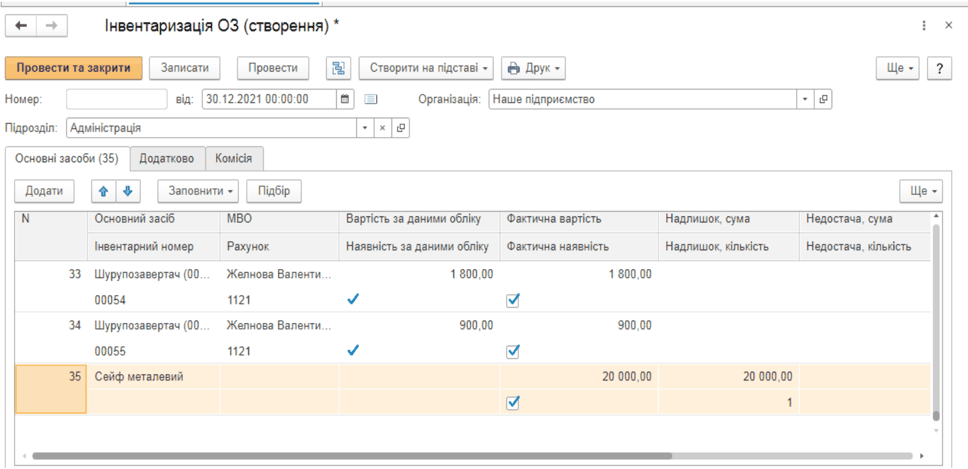

На вкладці «Основні засоби» автоматично відображаються дані про об'єкти на момент інвентаризації, за відповідальною особою і рахунком обліку. В таблиці показано найменування, інвентарний номер і вартість.

Відображення відхилень у інвентаризації

- Якщо об'єкт не виявлено — прибирається відмітка «Фактична наявність».

- Якщо об'єкт з'явився, але відсутній в обліку — додається вручну, забирається відмітка «Наявність за даними обліку».

Заповнення додаткових даних та складу комісії

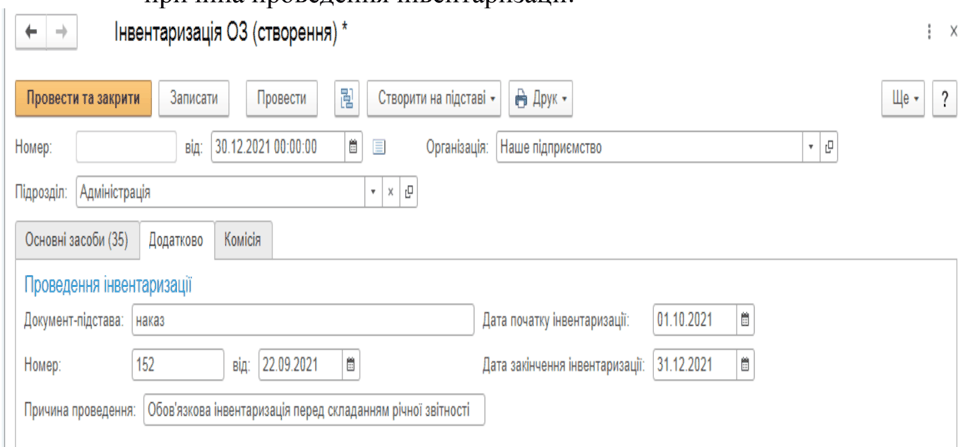

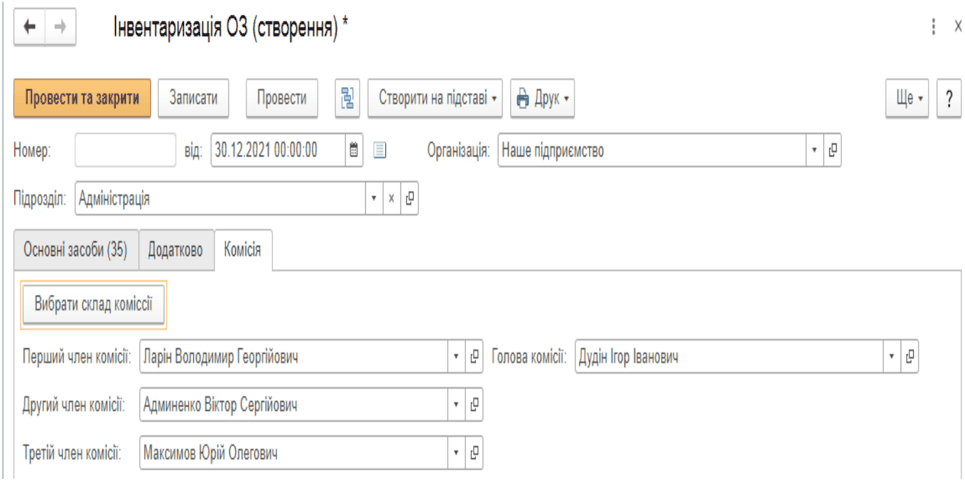

На вкладці «Додатково» потрібно вказати підставу, дати початку та закінчення інвентаризації і причину. Якщо комісія вже створена — обери склад з довідника, інакше сформуй вручну.

Документ «Інвентаризація ОЗ» не формує проводок, а лише фіксує первинну інформацію.

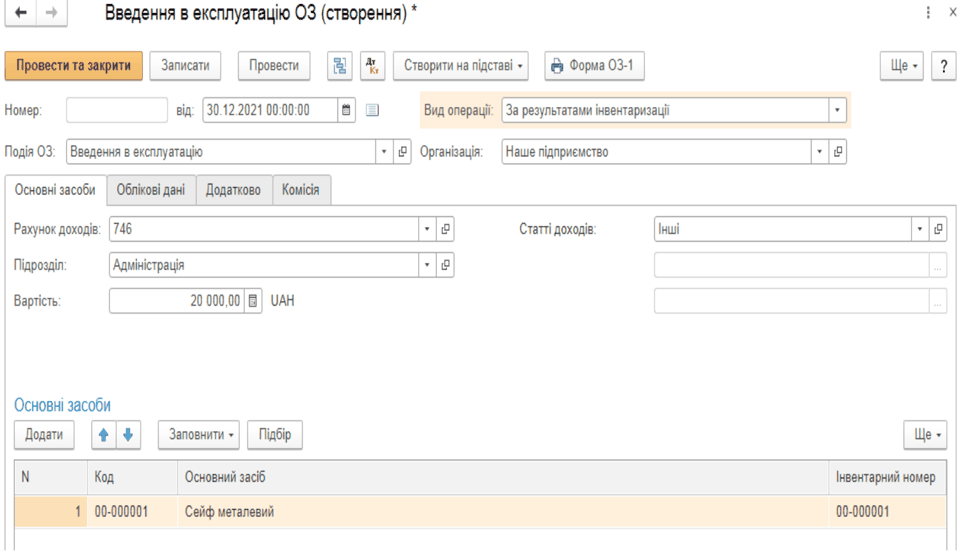

Оприбуткування надлишків та оформлення введення в експлуатацію

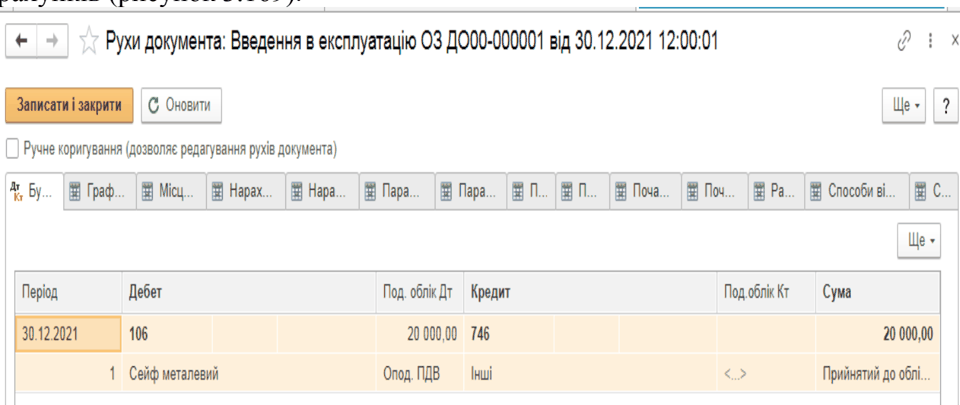

У разі виявлення надлишкових об'єктів, вони оприбутковуються через документ «Введення в експлуатацію ОЗ», створюваний на підставі інвентаризації.

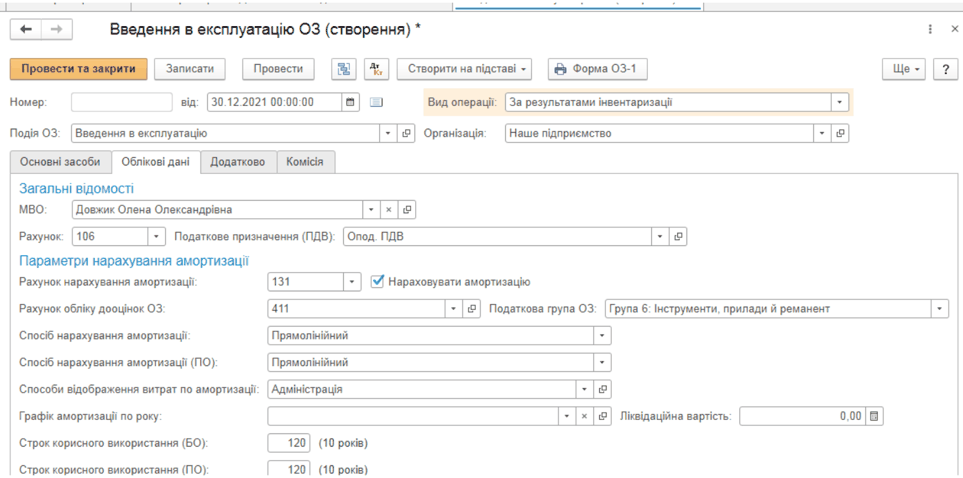

Обов'язкові поля: номер, дата, вид операції (наприклад, «За результатами інвентаризації»), подія ОЗ, організація. Документ містить закладки з розбивкою: основні засоби (рахунок доходів, підрозділ, вартість, стаття доходів, назва та інвентарний номер), облікові дані, додатково, комісія.

Дії при виявленні нестач та переміщенні ОЗ

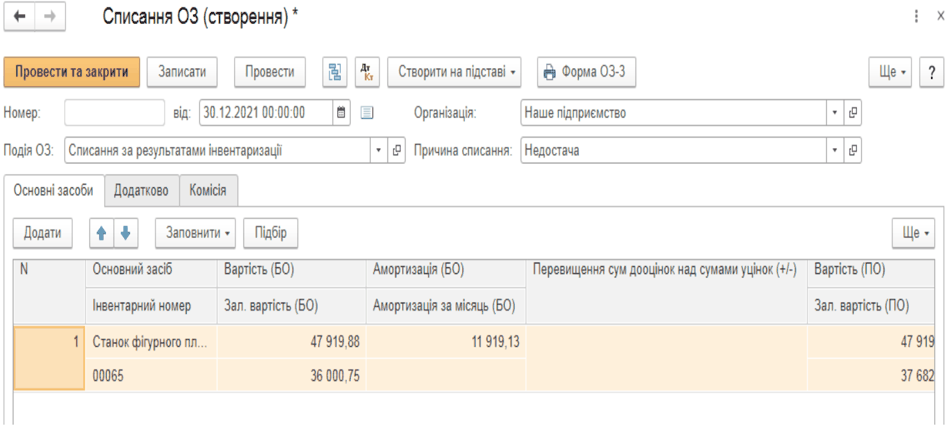

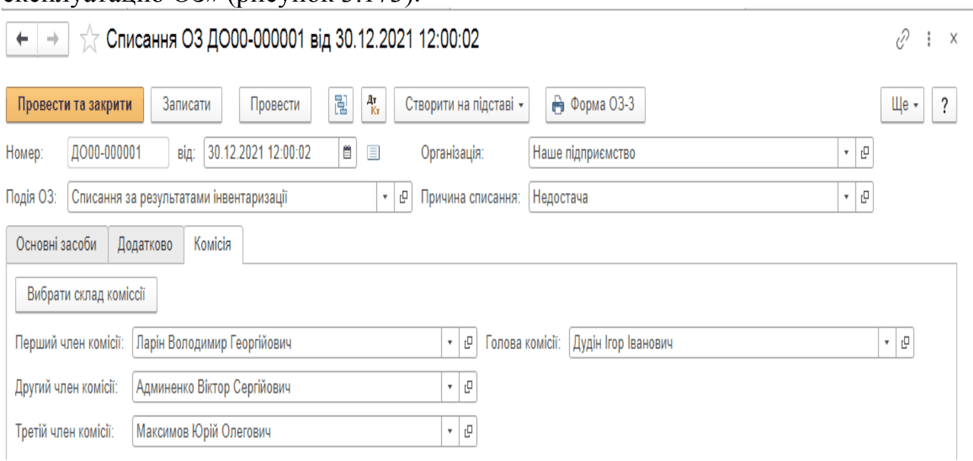

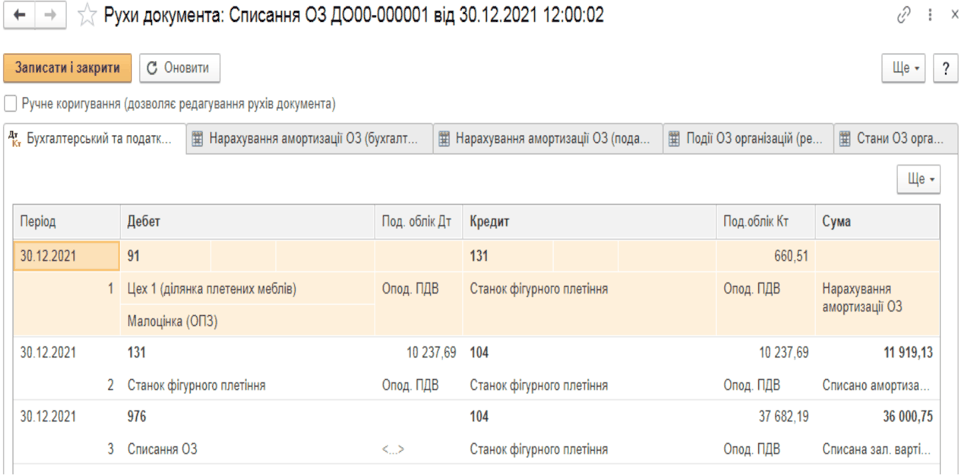

Якщо при інвентаризації виявлена нестача — оформлюється документ «Списання ОЗ» на підставі інвентаризації.

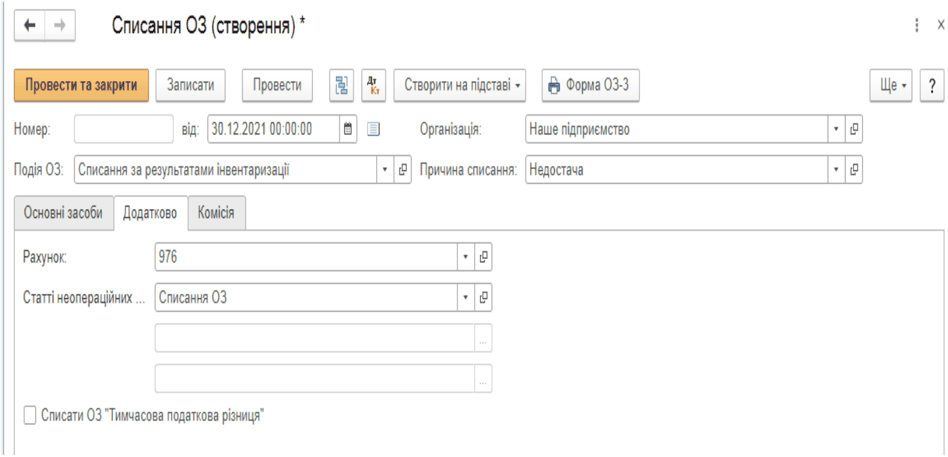

В таблиці документа автоматично заповнюються інвентарний номер і найменування об'єкта. Кнопкою «Заповнити» дані наповнюють повністю. На вкладці "Додатково" вказується рахунок і стаття неопераційних витрат, а в «Комісія» — відповідальних осіб.

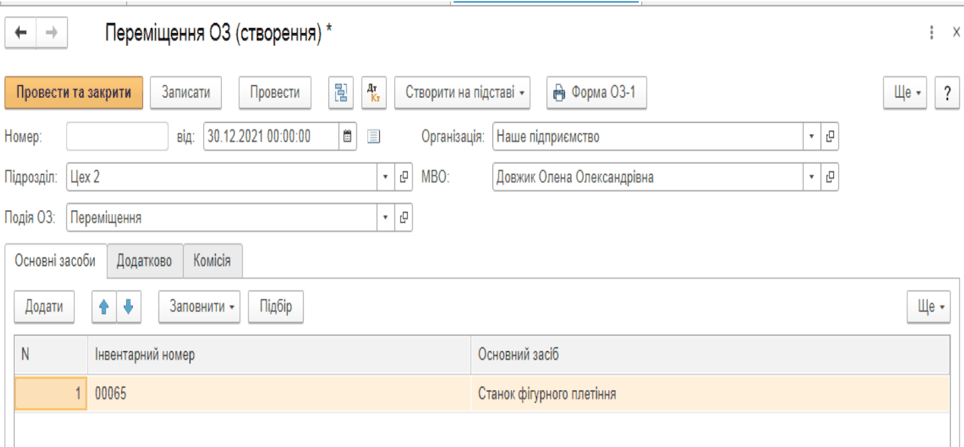

Якщо потрібно перемістити основний засіб — використовують "Переміщення ОЗ" з автоматичним внесенням змін щодо матеріально відповідальної особи та підрозділу для всіх зазначених об'єктів:

Документ не формує проводок, а лише реєструє нові значення для підрозділів та відповідальних осіб.

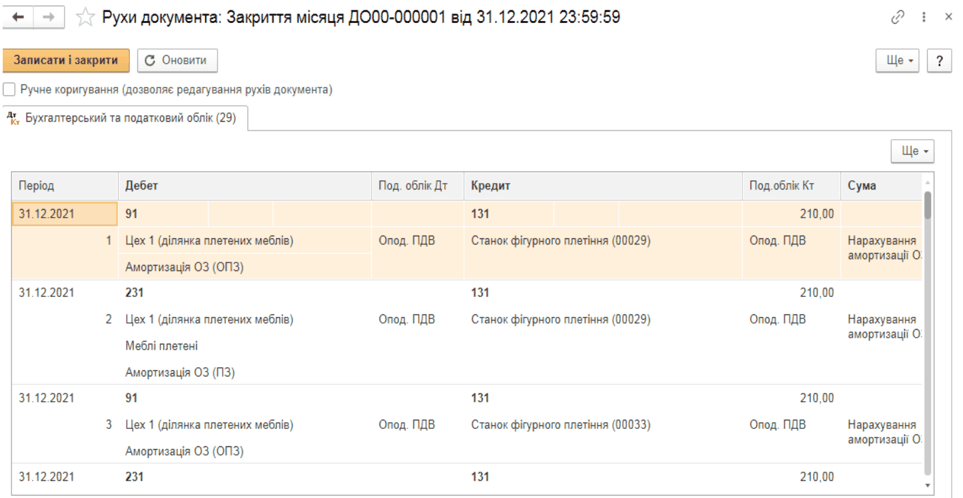

Автоматичне закриття місяця та нарахування амортизації

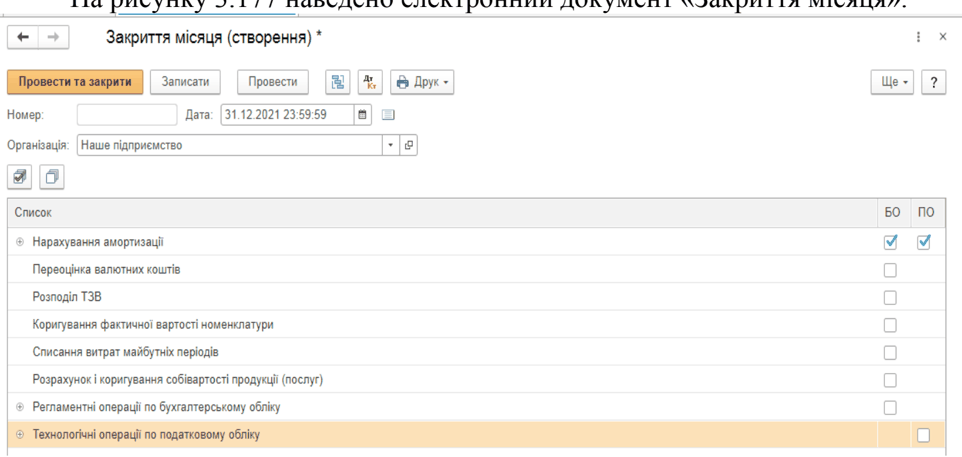

Наприкінці місяця створюється документ «Закриття місяця» з меню «ОЗ і НМА» – «Амортизація ОЗ». У документі встановлюється дата і позначками відмічаються операції, зокрема амортизація.

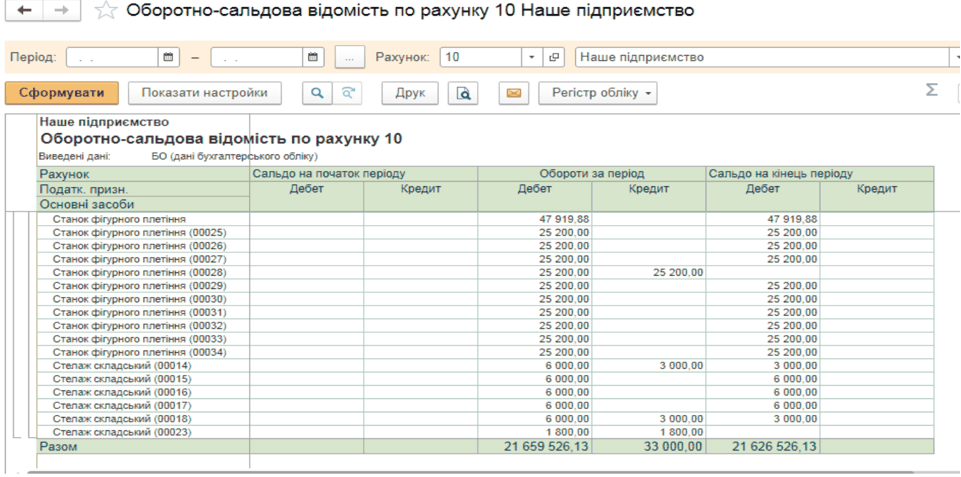

Контроль руху основних засобів через звітність

Щоб перевірити правильність операцій із основними засобами, формують оборотно-сальдову відомість по рахунку . У звіті деталізують об'єкти по субрахунках, аналітиці, періодах (місяць, рік та ін.), відображається розгорнуте сальдо по всіх рівнях.

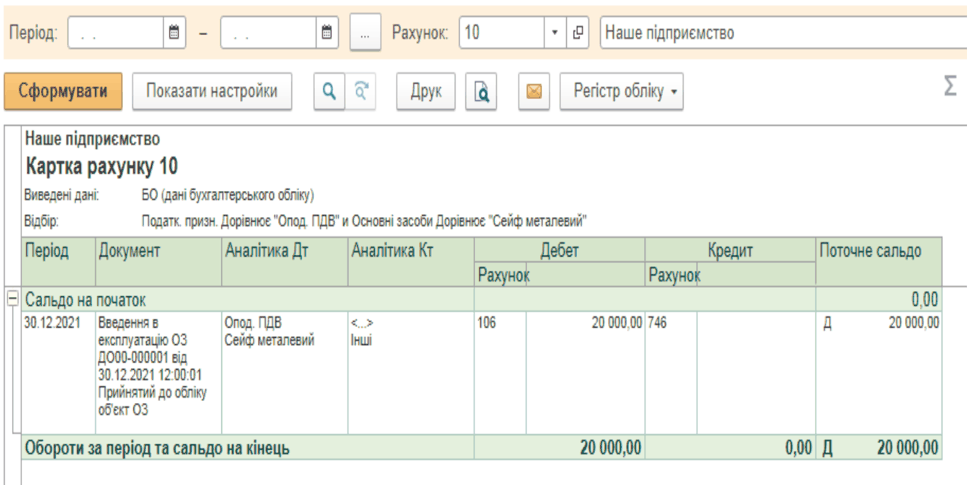

Для контролю за рахунками можна використати звіт «Картка рахунку» по вибраному субрахунку за певний період. В параметрах задають аналітику та види відображення — бухгалтерський , податковий облік , тимчасові різниці, тощо.

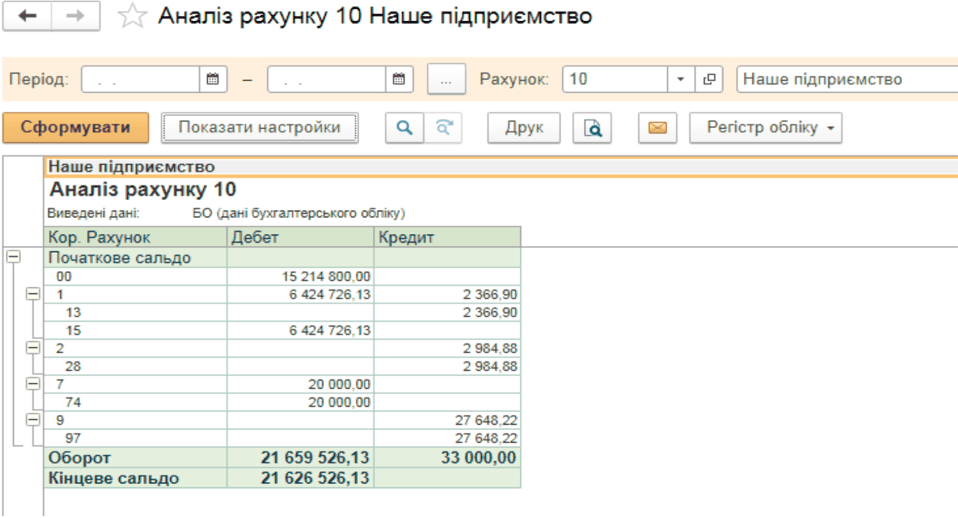

Щоб отримати деталізовану аналітичну інформацію — сформуйте звіт «Аналіз рахунку», обравши відповідний період і включивши "Розгорнуте сальдо".

Типові кореспонденції рахунків по обліку основних засобів

| № з/п | Зміст господарських операцій | Назва електронного документа | Назва паперового документа | Дебет | Кредит |

|---|---|---|---|---|---|

| 1 | Відображення вартості безоплатно отриманих основних засобів | Операції, введені вручну | Бухгалтерська довідка | 10 | 424 |

| 2 | Оприбуткування раніше не врахованих на балансі основних засобів | Введення в експлуатацію ОЗ | Акт приймання-передачі (внутрішнього переміщення ) | 10 | 746 |

| 3 | Зарахування об'єктів капітальних інвестицій після введення в експлуатацію | Введення в експлуатацію ОЗ | Акт приймання-передачі (внутрішнього переміщення) | 10 | 15 |

| 4 | Зарахування витрат на транспортування та монтаж до складу первісної вартості безоплатно отриманих основних засобів | Введення в експлуатацію ОЗ | Акт приймання-передачі (внутрішнього переміщення) | 10 | 15 |

| 5 | Нараховано амортизацію основних засобів на об'єкти виробничого призначення | Закриття місяця | Відомість амортизації ОЗ | 23 | 131 |

| 6 | Оприбутковано безоплатно одержаний об'єкт нематеріальних активів | Операції, введені вручну | Бухгалтерська довідка | 12 | 424 |

| 7 | Нараховано амортизацію на об'єкти адміністративного призначення | Закриття місяця | Відомість амортизації ОЗ | 91 | 131 |

| 8 | Нараховано амортизацію на об'єкти загальногосподарського призначення | Закриття місяця | Відомість амортизації ОЗ | 92 | 131 |

| 9 | Зараховано затрати на поліпшення основних засобів | Модернізація та ремонт ОЗ | Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів | 10 | 15 |

| 10 | Результати дооцінки первісної вартості основних засобів | Переоцінка ОЗ | - | 10 | 411 |

| 10 | Результати дооцінки зносу | Переоцінка ОЗ | - | 411 | 131 |

| 11 | Результати уцінки зносу | Переоцінка ОЗ | - | 131 | 10 |

| 11 | Результати уцінки залишкової вартості | Переоцінка ОЗ | - | 975 | 10 |

| 12 | Включено основний засіб до групи вибуття (сума зносу) | Передача ОЗ | Видаткова накладна | 13 | 10 |

| Сума перевищення залишкової вартості над справедливою | Передача ОЗ | Видаткова накладна | 949 | 10 | |

| Залишкова вартість об'єкта | Передача ОЗ | Видаткова накладна | 286 | 10 | |

| Списання залишкової вартості реалізованих ОЗ | Передача ОЗ | Видаткова накладна | 972 | 10 | |

| 13 | Відображення результатів демонтажу основних засобів: оплата праці | Нарахування зарплати; Зарплата до виплати | Відомість на виплату грошей | 976 | 66 |

| Послуги підрядника, інших організацій | Надходження товарів і послуг | - | 976 | 685 |