1С:Предприятие 8.2 /

BAS Бухгалтерия /

Общее

Облік доходів, витрат та фінансових результатів: порядок і автоматизація у сучасній електронній бухгалтерії

Структура облікових операцій протягом місяця

Аналіз залишків запасів і податкових нарахувань

Регламентні операції закриття місяця

Формування та закриття фінансового результату

Типові кореспонденції рахунків для обліку доходів, витрат та фінансових результатів

Структура облікових операцій протягом місяця

Усі господарські операції підприємства , які відображаються у бухгалтерс ькому обліку, можна умовно розділити за частотою їх виконання протягом звітного періоду:

- Операції, які регулярно повторюються протягом місяця — це, наприклад, купівля, реалізація товарів, розрахунки з контрагентами, виробництво продукції.

- Операції, які фіксуються раз на місяць, наприклад, нарахування і виплата зарплати.

- Регламентні операції, що проводяться наприкінці місяця (нарахування амортизації, переоцінка валютних коштів, коригування вартості номенклатури , списання витрат майбутніх періодів та ін.).

- Визначення фінансових результат ів — цю операцію виконують вже після того, як усі доходи й витрати розраховані.

Підготовка до закриття місяця

Перевірка коректності даних

Перед тим як розпочати регламентні операції, важливо перевірити правильність накопичених у базі даних операцій. Це робиться поетапно:

- Групове перепроведення документів;

- Перевірка взаєморозрахунків із контрагентами;

- Аналіз залишків запасів;

- Нарахування податків і зборів.

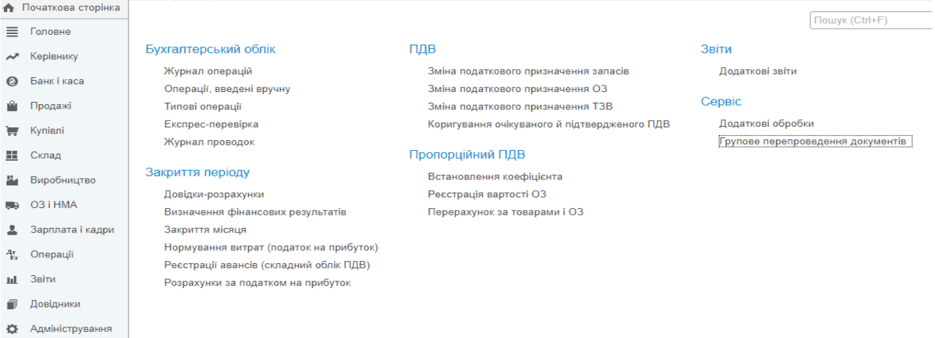

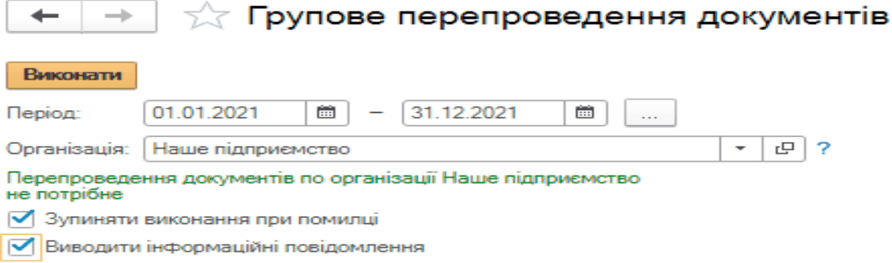

Групове перепроведення документів

Перед масовим перепроведенням документів (для відновлення правильної послідовності проведення) необхідно зробити архівну копію бази даних. Далі в меню «Операції» обирається «Групове перепроведення документів».

Цей прийом дозволяє вибрати тип документів і вказати період для операції. При помилці можна зупинити процес кнопко ю «Зупинити виконання при помилці», запуск — через кнопку «Виконати».

Регулярне перепроведення потрібне для коректного закриття місяця і правильного обліку авансів. Якщо серед документів є ті, де була ручна корекція, то «Групове перепроведення» їх не чіпає; звертайте увагу в журналі документів на позначку олівця біля таких записів.

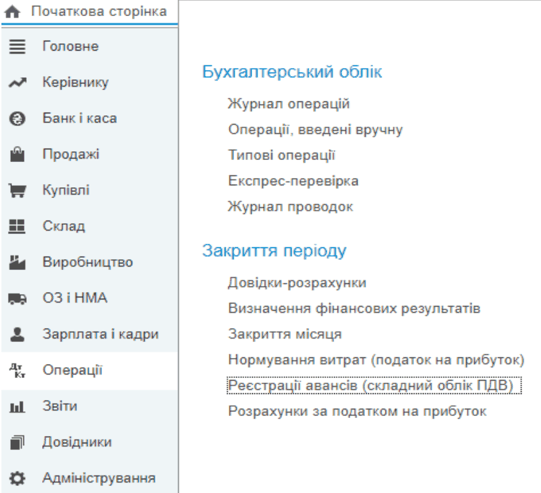

Особливості роботи зі складним ПДВ

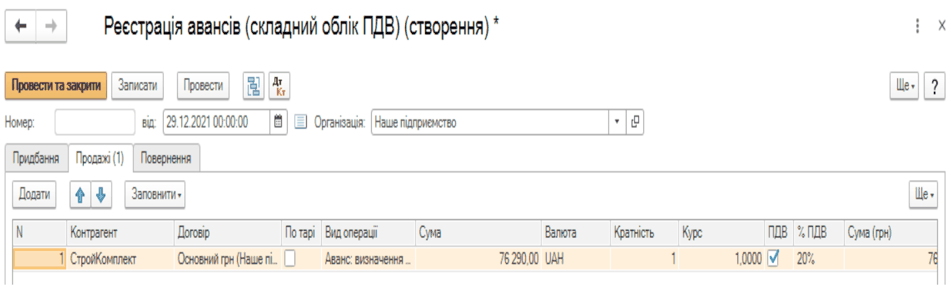

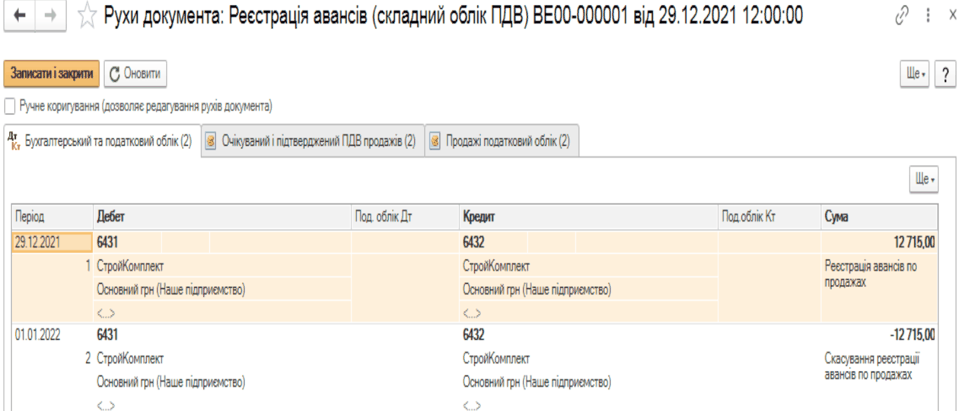

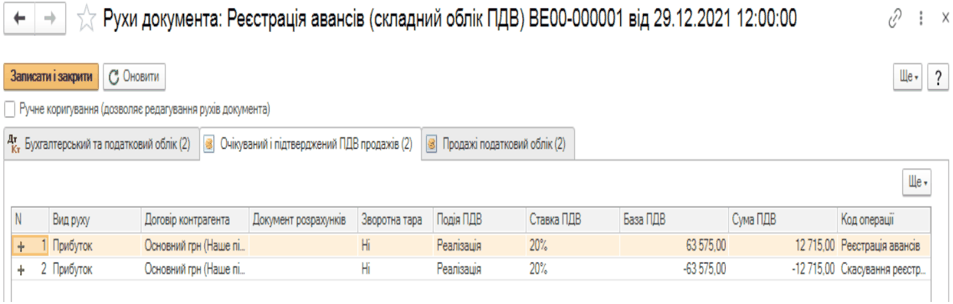

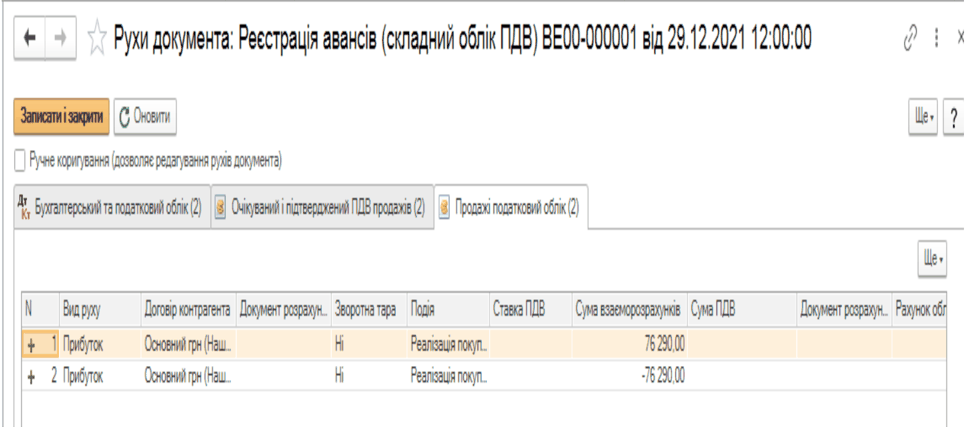

В договорах зі складним обліком ПДВ перед закриттям місяця потрібно створити документ «Реєстрація авансів (складний облік ПДВ)» через розділ «Операції».

Документ фіксує стан незакритих авансів за договорами , де момент виникнення податкового кредиту/зобов’язання не збігається з моментом відвантаження.

Після автозаповнення слід вручну уточнити параметри ПДВ для кожної позиції авансу. За результатами створюються кореспонденції рахунків і сторнування в наступному періоді згідно обраної схеми податкового обліку.

У регістрах накопичення створюється відображення очікуваного і підтвердженого ПДВ, а всі рухи в новому періоді сторнуються до появи відвантаження.

Аналіз залишків запасів і податкових нарахувань

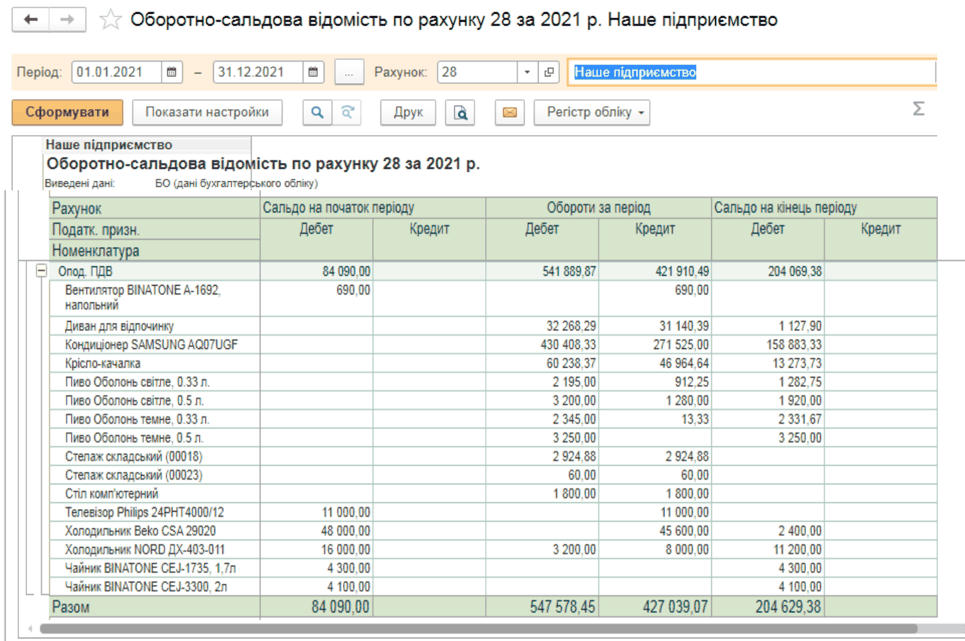

Аналіз залишків запасів

Щоб контролювати залишки, використовуйте звіт «Оборотно-сальдова відомість по рахунку».

Він показує початкові та кінцеві залишки і обороти за потрібний період. Для рахунків з аналітикою детальніше видно зміни по аналітичних об'єктах (субконто).

Розрахунок і контроль податків

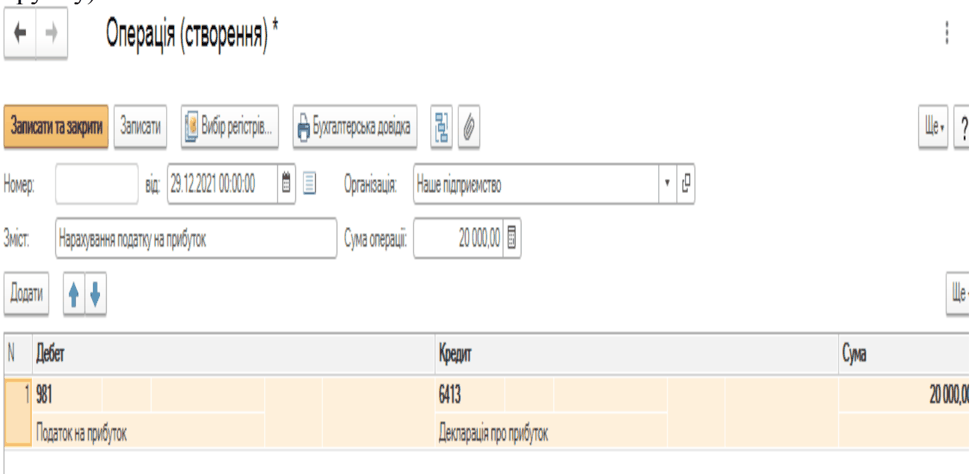

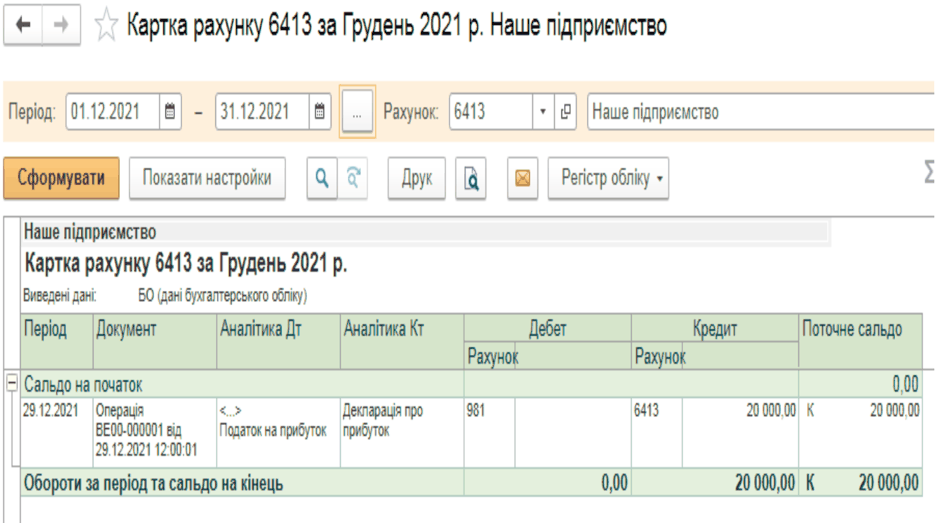

По більшості податків (наприклад із зарплати, ПДВ, акциз) облік ведеться автоматично, але є податки, які нараховуються вручну через «Операції, введені вручну».

Суми податків контролюйте звітом «Оборотно-сальдова відомість по рахунку» для відповідних облікових рахунків. Для податку на прибуток складається аналітична вибірка за рахунком 6413.

Регламентні операції закриття місяця

Автоматизація закриття місяця

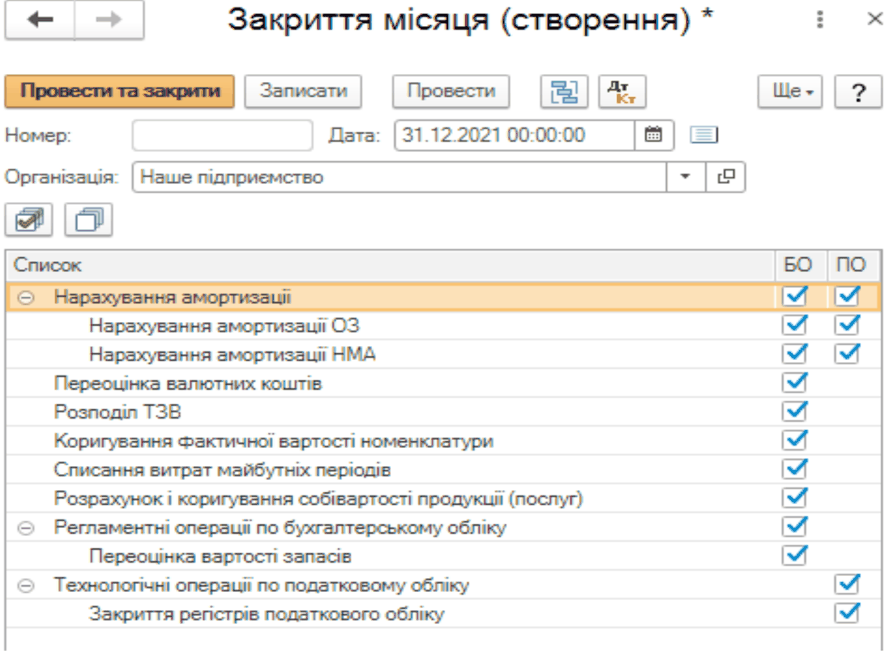

95% операцій закриття місяця проводяться спеціалізованим документом «Закриття місяця», який створюється в меню «Операції».

Формують його останнім днем місяця з окремим заповненням для кожного підприємства .

Перелік ключових регламентних операцій

- Нарахування амортизації основних засобів

- Переоцінка валютних коштів

- Розподіл транспортно-заготівельних витрат (ТЗВ)

- Коригування фактичної вартості номенклатури

- Списання витрат майбутніх періодів

- Розрахунок фактичної собівартості продукції (послуг)

- Переоцінка вартості запасів

- Закриття регістрів податкового обліку

Кожна зі згаданих операцій може виконуватись окремими екземплярами документа або у складі загального.

Розгляд основних операцій

Нарахування амортизації

Амортизація рахують згідно з НП(С)БО 7. Не амортизуються землі — це поновлюваний ресурс. Амортизацію розподіляють згідно з терміном корисного використання і встановленим у момент постановки на баланс методом. Вона потрібна для правильного співставлення доходів і витрат відповідного періоду бухгалтерсько го обліку.

Переоцінка валютних коштів

Здійснюється по рахунках курсових різниць: 714 (доходи) і 945 (витрати), за НП(С)БО 21. Переоцінка виконується документом «Закриття місяця» із відповідною відміткою.

Розподіл ТЗВ і собівартість запасів

До вартості запасів згідно НП(С)БО 9 включають ТЗВ, але якщо неможливо співвіднести їх із конкретним постачанням, їх враховують окремо і розподіляють у кінці місяця за середнім відсотком.

Методи оцінки вибуття запасів:

- ФІФО (перше надходження — перше списання)

- Середньозважена собівартість

- Ціни продажу (для роздрібної торгівлі)

- Нормативні затрати

Для середньозваженого методу собівартість списують у кінці місяця регламентною операцією «Коригування фактичної собівартості номенклатури ».

Витрати майбутніх періодів

О формл юються аналогічно стандартним витратам, але фіксуються на рахунку 39, аналітика ведеться через спецдовідник. Щомісячне списання відбувається автоматично документом «Закриття місяця».

Розрахунок фактичної собівартості продукції

Проводиться у кінці періоду. Перед початком розрахунку потрібно: оформити випуск продукції, накопичити прямі і непрямі витрати, визначити залишки незавершеного виробництва і налаштувати правила розподілу непрямих витрат.

Переоцінка запасів

Виконується у випадку зміни ринкових умов, втрати споживчих властивостей, закінчення терміну реалізації, морального старіння або з інших причин через відповідну позначку в документі «Закриття місяця».

Формування та закриття фінансового результату

Фінансовий результат — це бухгалтерський розрахунок, який показує чистий прибуток або збиток. Його завжди розраховують, навіть якщо діяльність підприємства була відсутня (може бути нульовий результат).

Основні стандарти формування результату: НП(С)БО 15, 16, 1. В обліку діють два ключові принципи:

- Доходи та витрати відображаються в момент нарахування, незалежно від грошового руху

- Фінансовий результат розраховується шляхом прямого співставлення доходів і витрат одного періоду

Кореспонденція рахунків для доходів, витрат і фін. результату

У роботі використовуються:

- Рахунки доходів (клас 7)

- Рахунки витрат (клас 9)

- Рахунок 23 (витрати на виробництво) та рахунок 91 (загальновиробничі витрати)

- Рахунки фінансового результату (79, 44)

- Можливе застосування рахунків класу 8 для обліку витрат за елементами

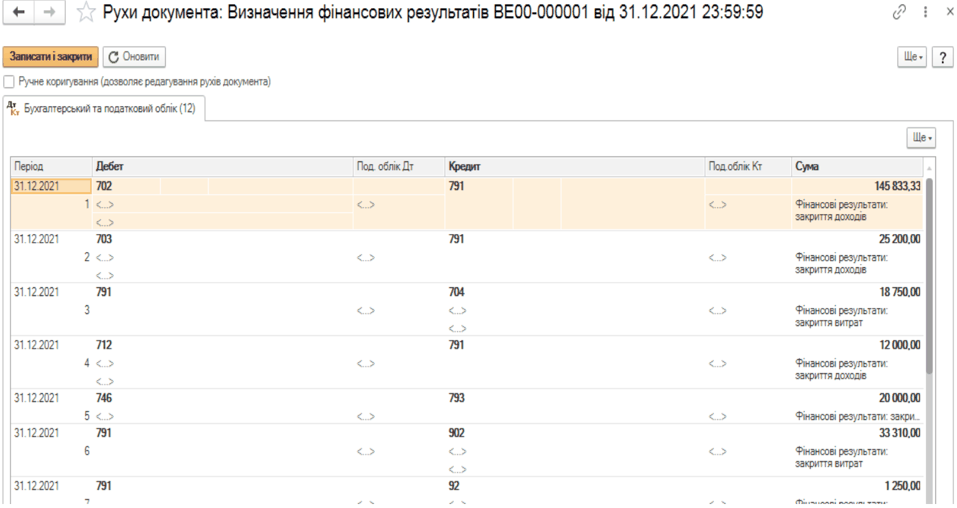

Закриття рахунків і визначення фінансового результату

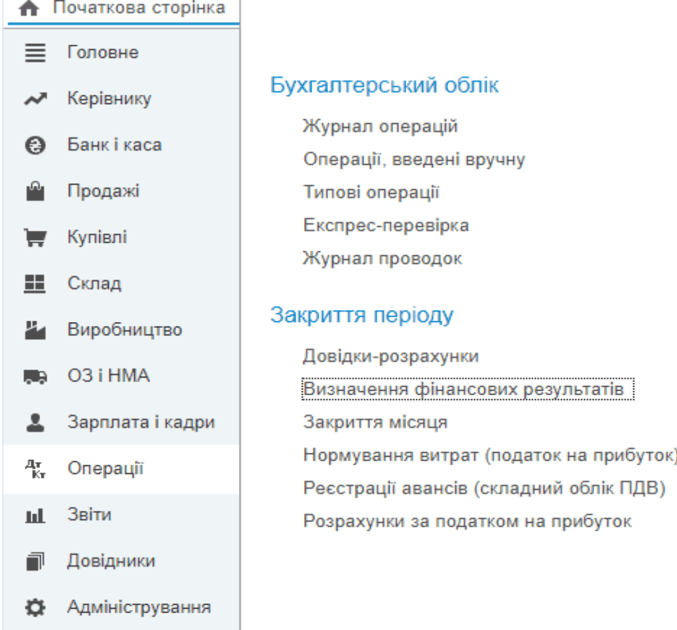

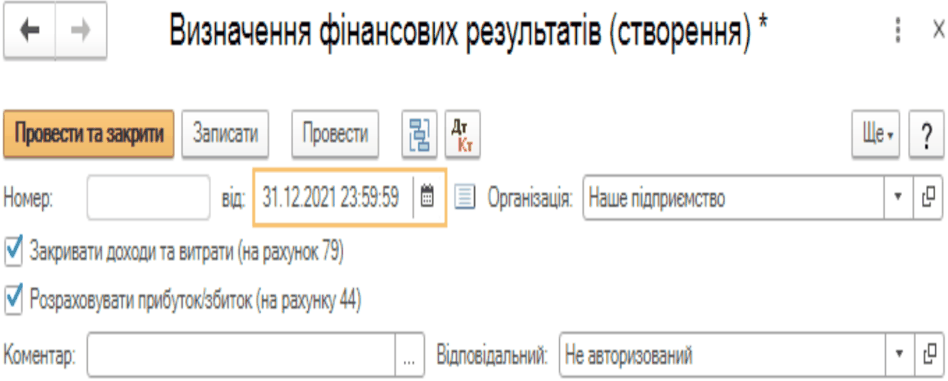

Закриття типових рахунків доходів і витрат виконується регламентним документом «Визначення фінансових результатів» (меню «Операції»).

Його потрібно проводити останнім днем періоду (дата — останній день місяця, час — 23:59:59), після всіх операцій, що впливають на доходи і витрати.

Документ із відміткою «Закривати доходи і витрати (на рахунок 79)» списує залишки рахунків 7, 8 та 9 класів на рахунок 79 відповідно до субрахунків «Фінансові результати».

З відміткою «Розраховувати прибуток / збиток (на рахунку 44)» отриманий результат (з урахуванням використаного прибутку) списують на 441 «Нерозподілений прибуток» або 442 «Непокритий збиток».

Контроль і аналіз результатів закриття

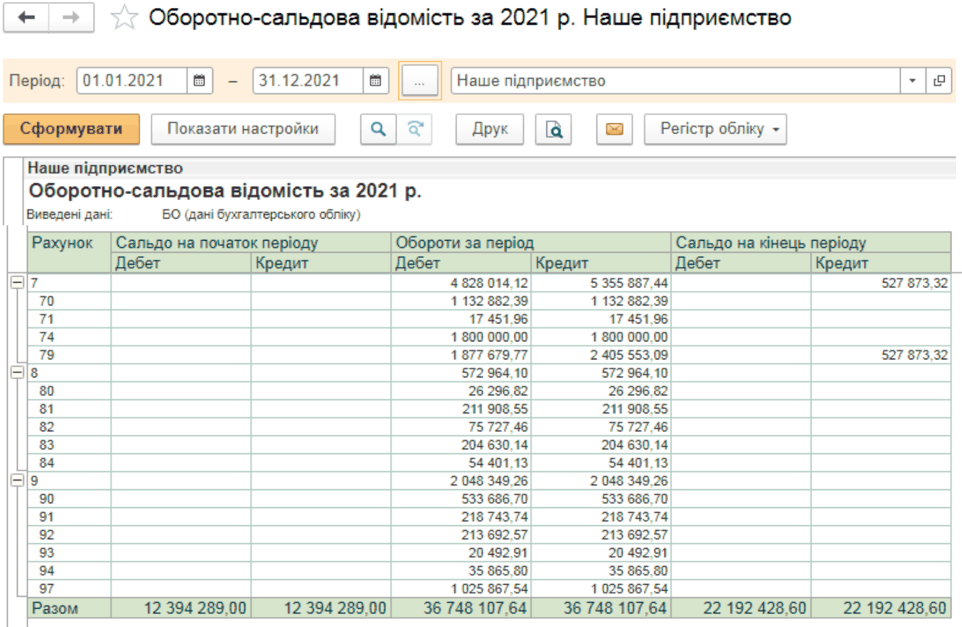

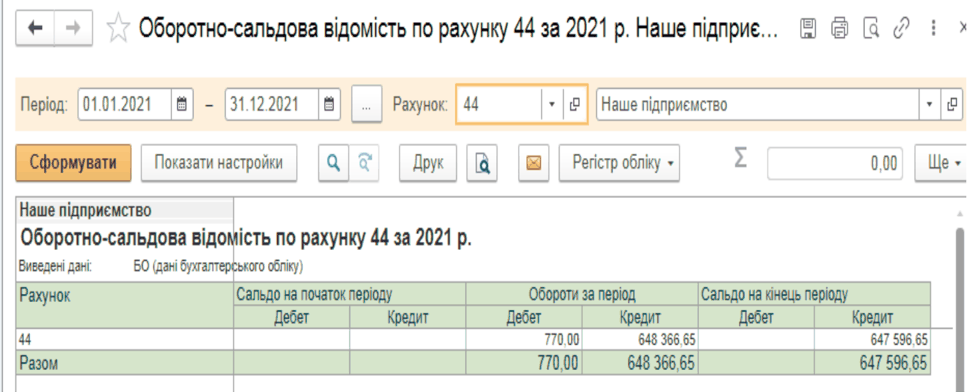

Результати закриття перевіряють через звіт «Оборотно-сальдова відомість» — рахунки 7 і 9 класу повинні закриватися до нуля.

Звіт за рахунком 44 («Оборотно-сальдова відомість по рахунку 44») підтверджує отримання (або відсутність) прибутку.

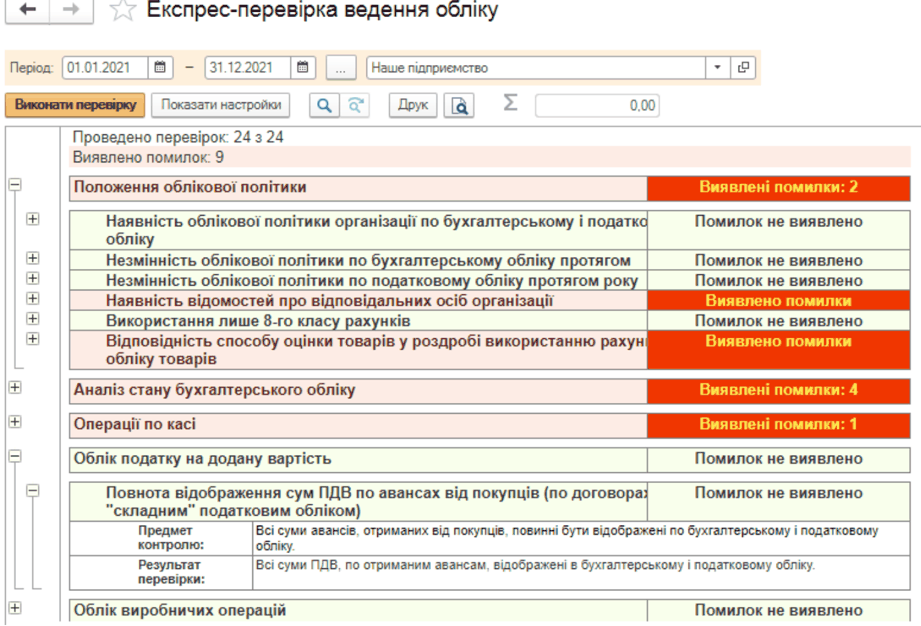

Для комплексної перевірки базових ідентифікаторів обліку рекомендується формувати звіт «Експрес-перевірка»:

Він дозволяє швидко виявити помилки, невідповідності у касових операціях, ПДВ, обліковій політиці та отримати інформацію щодо попереджень.

Типові кореспонденції рахунків для обліку доходів, витрат та фінансових результатів

| № | Зміст господарської операції | Електронний документ | Паперовий документ | Дебет | Кредит |

|---|---|---|---|---|---|

| 1 | Відображено дохід від реалізації послуг | Реалізація товарів і послуг | Акт надання послуг | 36 | 703 |

| 2 | Надходження коштів на рахунок в банк у за реалізовані товари | Банківські виписки, Надходження на банківський рахунок | Банківська виписка | 311 | 702 |

| 3 | Відображено знижку, надану покупцеві | Реалізація товарів і послуг | Видаткова накладна | 704 | 361 |

| 4.1 | Відображено дохід від реалізації виробничих запасів | Реалізація товарів і послуг | Видаткова накладна | 377 | 712 |

| 4.2 | Відображено дохід на суму ПДВ | Реалізація товарів і послуг, Податкова накладна | Видаткова накладна, Податкова накладна | 712 | 641 |

| 5 | Списання операційної кредиторської заборгованості з простроченим терміном | Коригування боргу | Акт списання заборгованості | 631 | 717 |

| 6 | Відображено отримані безоплатно необоротні активи | Операції, введені вручну | Бухгалтерська довідка | 69 | 745 |

| 7 | Списано доходи на фінансові результати | Визначення фінансових результатів | - | 74 | 793 |

| 8 | Списано надзвичайні доходи на фінансові результати | Визначення фінансових результатів | - | 75 | 794 |

| 9 | Нарахована зарплата адміністративному персоналу | Нарахування зарплати працівникам, Зарплата до виплати | Відомість на виплату грошей | 92 | 661 |

| 10 | Витрати на відрядження | Авансовий звіт | Звіт про використання коштів | 92 | 372 |

| 11 | Витрати на рекламу | Надходження товарів і послуг | Видаткова/прибуткова накладна | 93 | 685 |

| 12 | Уцінка основних засобів | Переоцінка ОЗ | - | 975 | 10 |

| 13 | Списано витрати для визначення результату від основної діяльності | Визначення фінансових результатів | - | 791 | 90, 91, 92, 93, 94 |

| 14 | Списано доходи для визначення результату від основної діяльності | Визначення фінансових результатів | - | 70, 71 | 791 |

| 15 | Списано витрати для визначення результату від фінансових операцій | Визначення фінансових результатів | - | 792 | 95, 96 |

| 16 | Списано доходи для визначення результату від фінансових операцій | Визначення фінансових результатів | - | 72, 73 | 792 |

| 17 | Списано витрати для визначення результату від іншої діяльності | Визначення фінансових результатів | - | 793 | 97 |

| 18 | Списано доходи для визначення результату від іншої діяльності | Визначення фінансових результатів | - | 74 | 793 |

| 19 | Списано доходи для визначення результату від надзвичайних подій | Визначення фінансових результатів | - | 75 | 794 |

| 20 | Списано витрати з податку на прибуток на фінансовий результат | Визначення фінансових результатів | - | 79 | 98 |

| 21 | Списано суму нерозподілених прибутків, реінвестованих у підприємство | Визначення фінансових результатів | - | 79 | 441 |

| 22 | Списано суму непокритих збитків | Визначення фінансових результатів | - | 442 | 79 |

Усі дані щодо доходів, витрат та фінансового результату, які формуються і накопичуються у стандартних звітах, акумулюються у спеціальних регламентованих звітах для детального аналізу та подальшого прийняття управлінських рішень.