1С:Предприятие 8.2 /

BAS Бухгалтерия /

Общее

Електронний облік розрахункових операцій з покупцями та замовниками в системі BAS:Бухгалтерія

Організація електронного обліку розрахунків: Першочергові дії

Оформлення відвантаження продукції та робота з рахунками на оплату

Створення пов’язаних документів на основі рахунку на оплату

Повернення товарів: Документи і відображення в обліку

Звірка розрахунків із контрагентами

Аналіз розрахунків і стандартна звітність

Типові кореспонденції рахунків для обліку розрахунків з покупцями та замовниками

Організація електронного обліку розрахунків: Першочергові дії

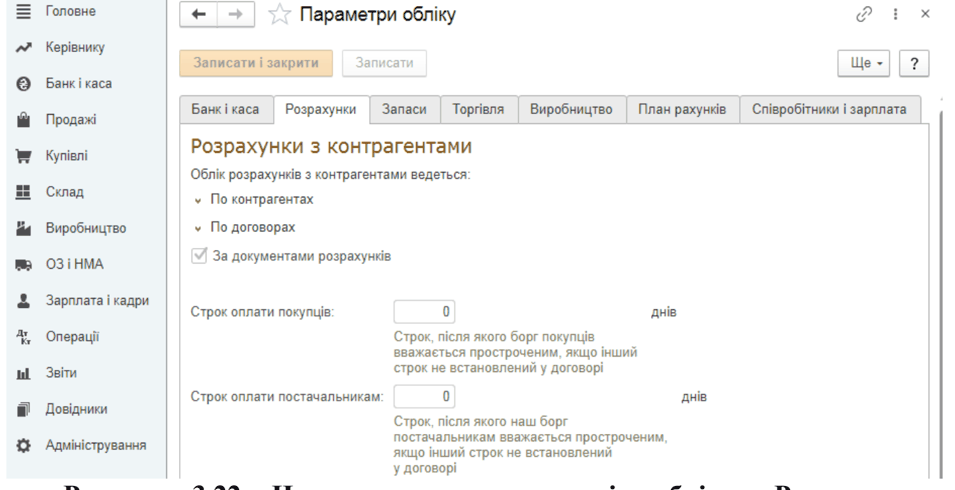

Для того, щоб коректно вести електронний облік розрахунків із покупцями й замовниками у системі BAS:Бухгалтерія, спочатку треба налаштувати відповідні параметри. Це можна зробити переходом у меню: «Головне» ? «Настройка» ? «Параметри обліку» ? «Розрахунки з контрагентами». Нижче наведено приклад такого налаштування.

Оформлення відвантаження продукції та робота з рахунками на оплату

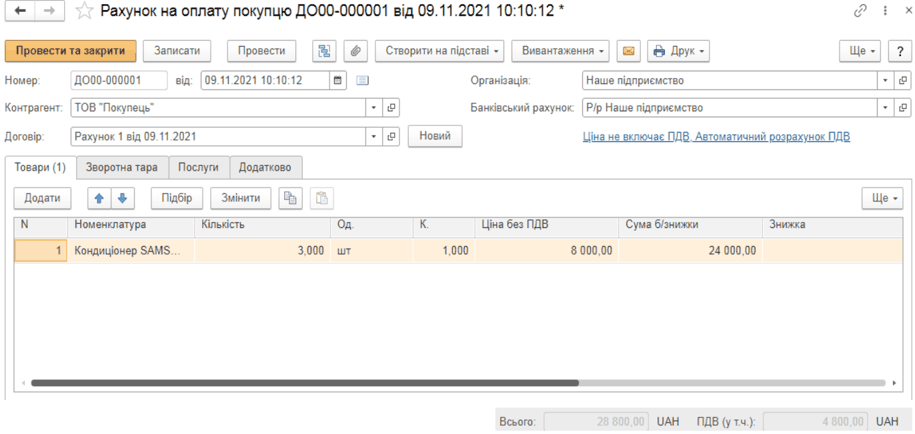

Під час відвантаження товару покупцю форму ється документ «Рахунок на оплату покупцям».

Щоб створити цей документ, потрібно в розділі обліку «Продажі» вибрати «Рахунки на оплату покупцям» і натиснути «Створити».

Обов’язкові реквізити документа

- Дата створення документу

- Контрагент (покупець)

- Договір з покупцем (додається з бази або створюється новий)

- Налаштування ведення взаєморозрахунків (або за договором у цілому, або за окремим и документам и розрахунків)

- Параметри податкового обліку (зазвичай фіксують дату відвантаження або виконання робіт)

- Підбір позицій товарів у документ, їх кількість та ціну (на вибір — без ПДВ, з ПДВ, автоперерахунок чи перезапис ціни)

Документ «Рахунок на оплату» також дозволяє фіксувати знижки для покупців. Після його заповнення для друку потрібно натиснути «Записати», потім «Друк». Сума ПДВ у друку відображається за бажанням. Можна автоматично вказати ПІБ укладача, підписи й печатку.

Створення пов’язаних документів на основі рахунку на оплату

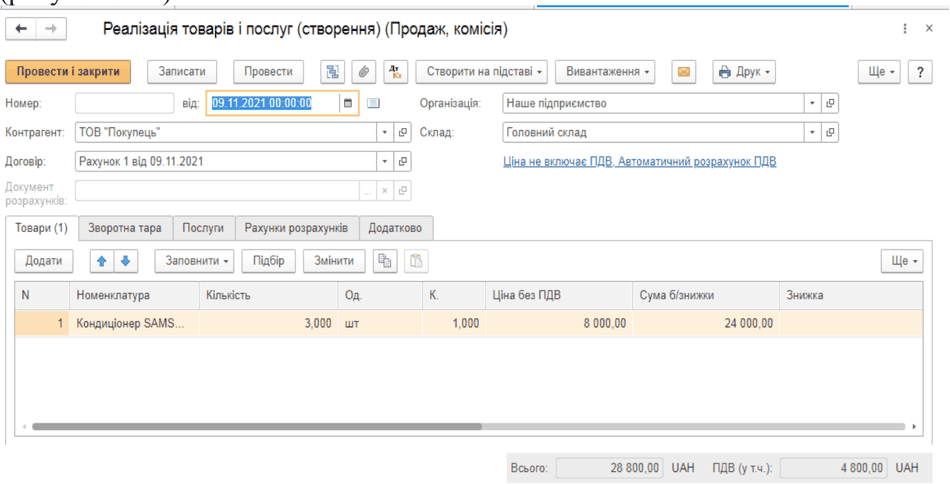

На основі рахунку на оплату можна швидко створити подальші документи за допомогою функції «Створити на підставі». Це можуть бути:

- «Реалізація товарів і послуг»

- «Прибутковий касовий ордер »

- «Надходження на банк івський рахунок»

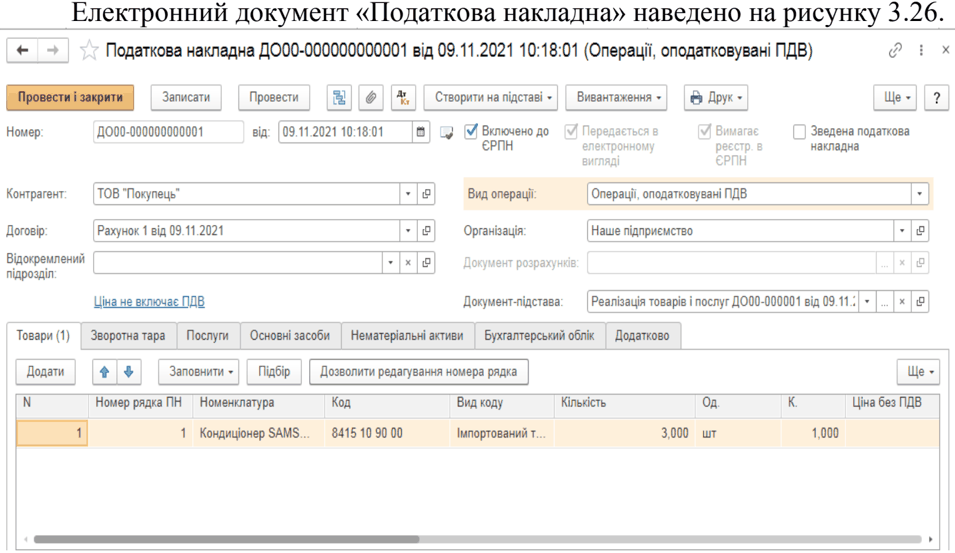

- «Податкова накладна»

- «Надання виробничих послуг»

Документ «Реалізація товарів і послуг»

Щоб створити документ «Реалізація товарів і послуг», активуйте потрібний рахунок, натисніть «Створити на підставі» — і виберіть цей тип документа.

- Дата створення

- Контрагент

- Договір

- Документ розрахунків, наприклад, надходження коштів чи прибутковий ордер

- Організація (назва підприємства)

- Склад

- Вид ціни (Тип цін)

На вкладці «Товари» у таблиці показані назва, кількість, одиниці виміру, ціна (з/без ПДВ), застосовані знижки (відсотком чи сумою). Всі ці дані відображаються у друкованому документі та враховуються при створенні податкової накладної. Важливо: документ може відображати від’ємні залишки, якщо це дозволено обліковою політикою.

Оплата та податкові документи

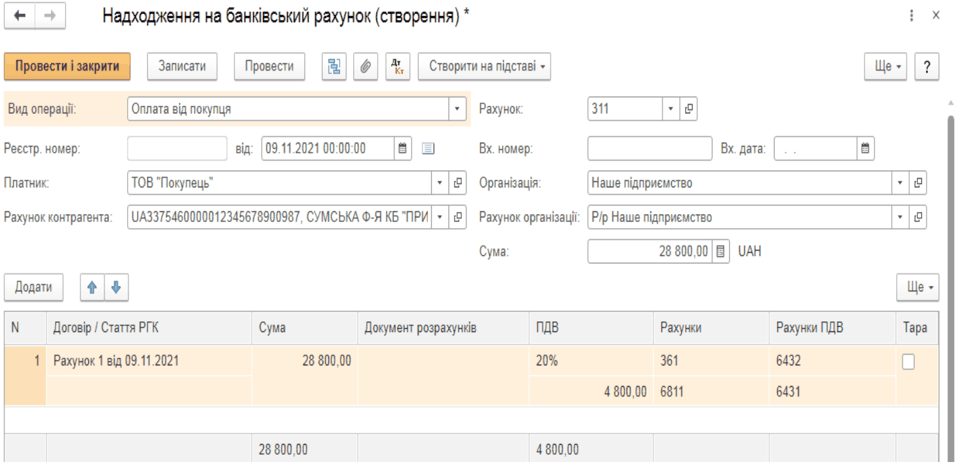

Оплату за реалізацію фіксує документ «Надходження на банківський рахунок ».

Якщо продаж — це перша подія, на основі документа «Реалізація товарів і послуг» автоматично створюється податкова накладна .

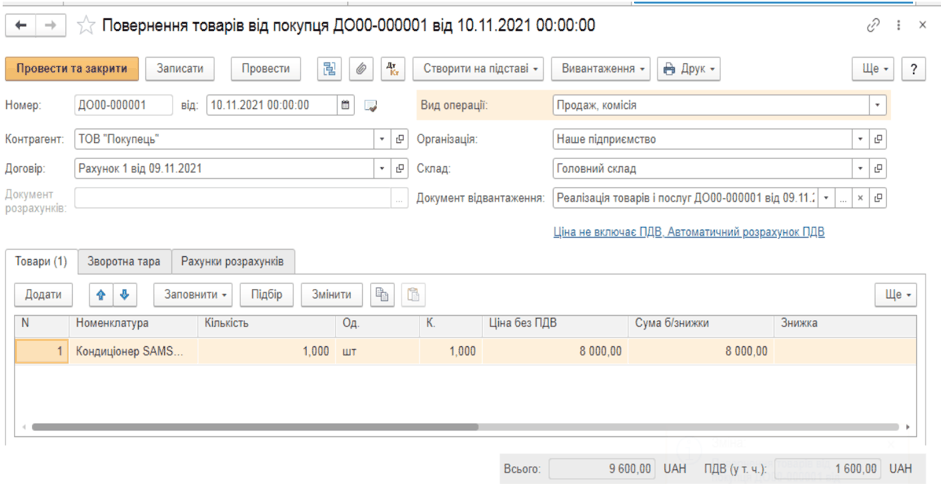

Повернення товарів: Документи і відображення в обліку

Якщо покупець повернув частину чи весь товар, оформлюється документ «Повернення товарів від покупця» — створюється теж через функцію «Створити на підставі» від «Реалізації товарів і послуг» або «Видаткової накладної».

- Номер і дата документа

- Контрагент

- Вид договору

- Документ розрахунків (наприклад, «Реалізація товарів і послуг»)

- Вид операції (деталізує причину повернення)

- Організація та склад

- Документ відвантаження

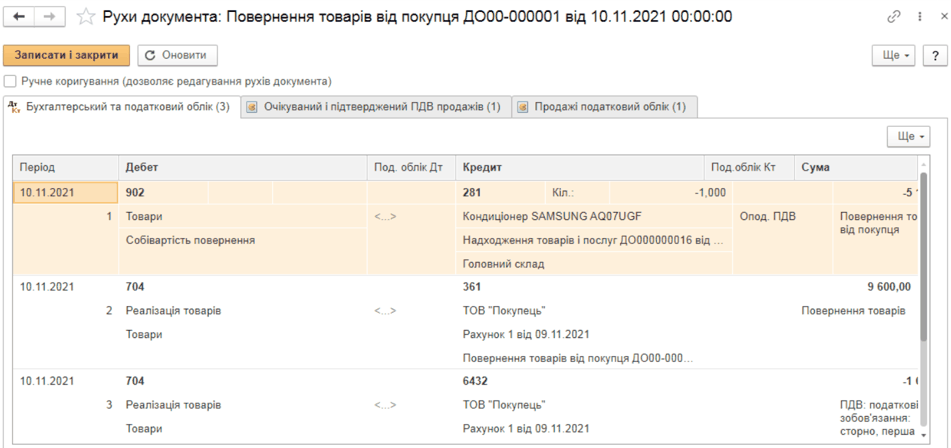

Вкладка «Товари» містить дані щодо номенклатури , кількості, ціни (з/без ПДВ), суми знижки. Після правильного заповнення документ проводиться через «Провести та закрити». При цьому в обліку автоматично сформується необхідна кореспонденція рахунків та виконається сторнування.

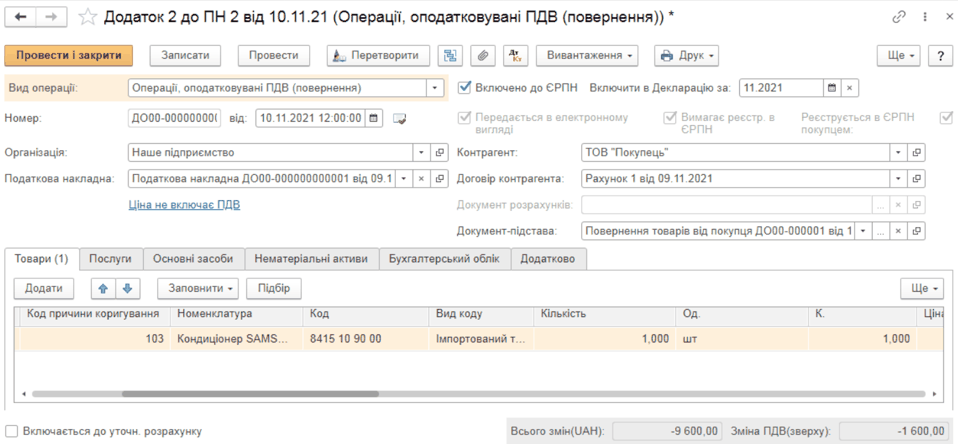

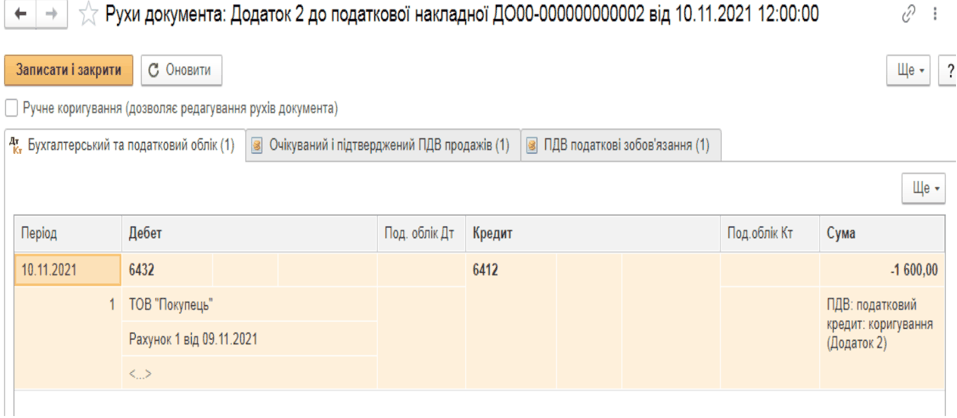

Коригування податкових зобов’язань при поверненні товару

Після оформлення повернення обов’язково треба скоригувати податкові зобов'язання. Для цього на підставі документа «Повернення товарів від покупця» формується «Додаток 2 до Податкової накладної», який містить всі дані про операцію повернення, суми коригування ПДВ тощо.

Після проведення цього додатку бухгалтерія автоматично формує проводки по коригуванню податкових зобов’язань.

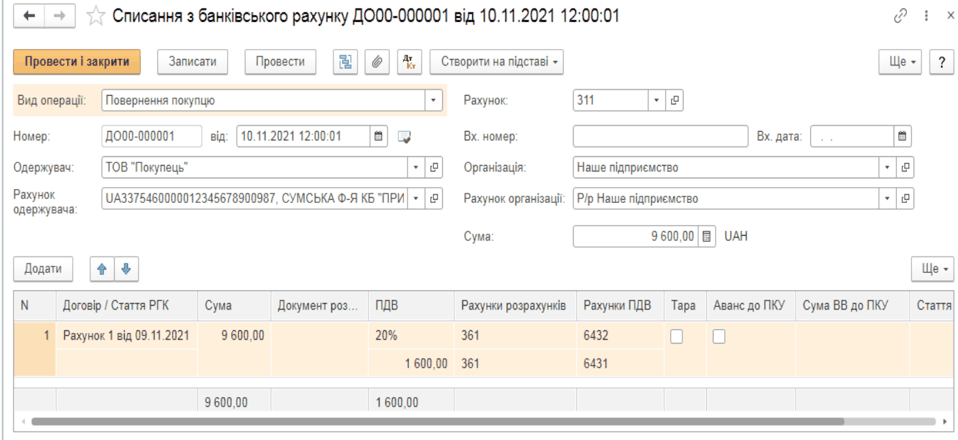

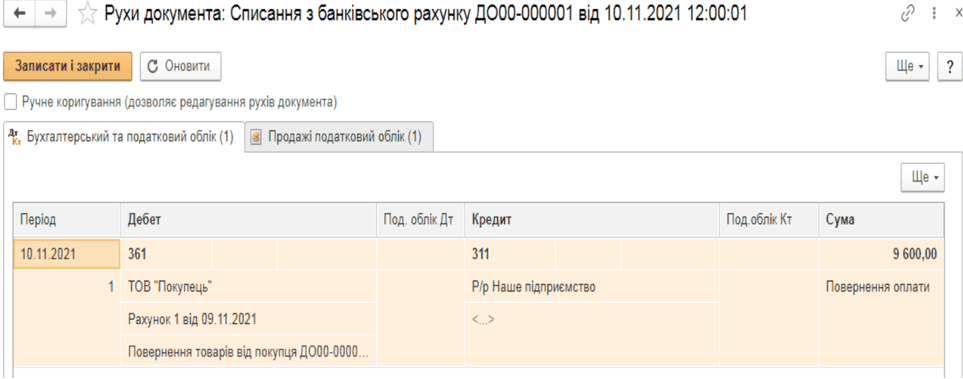

Якщо повертається товар, треба відобразити і повернення грошових коштів (через «Списання з банківського рахунку» або Видатковий касовий ордер). При цьому вибирається вид операції «Повернення покупцю».

Після проведення документу автоматично створюється кореспонденція рахунків , що відображає виплату коштів.

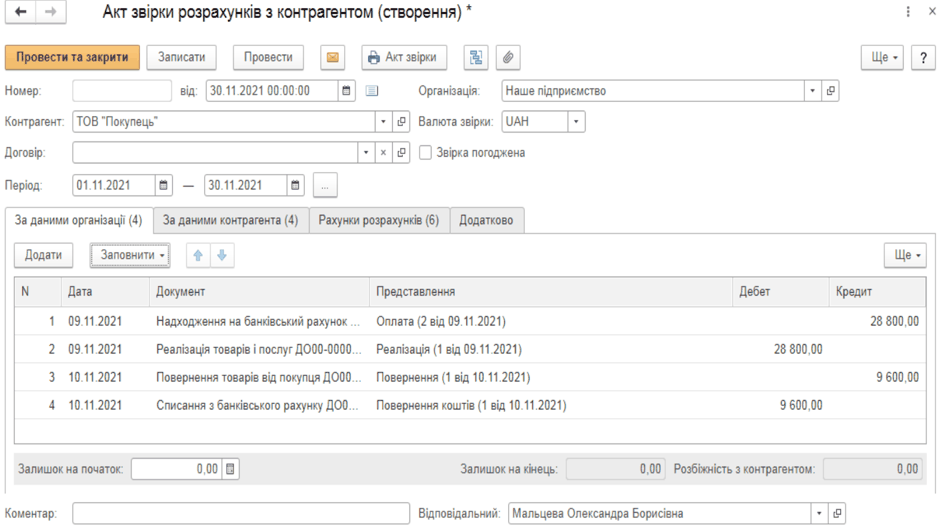

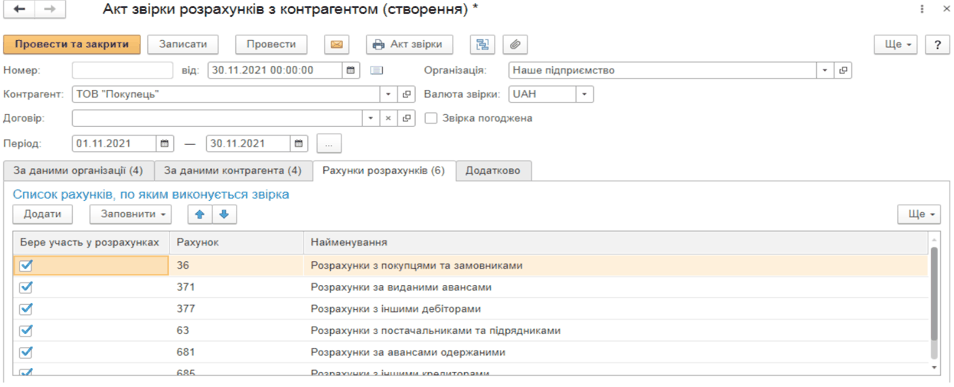

Звірка розрахунків із контрагентами

Аналіз розрахунків з покупцями зручно робити через акт звірки розрахунків із контрагентом . Цей документ створюється через меню «Продажі» ? «Розрахунки з контрагентами» ? «Акти звірки розрахунків з контрагентом» ? «Створити».

Ключові реквізити:

- Номер і дата документа

- Валюта для звірки

- Контрагент

- Договір (автозаповнення)

- Період перевірки розрахунків

В документі є вкладки: «за даними організації», «за даними контрагента», «за рахунками розрахунків», «додатково». Після натискання «Заповнити» дані автоматично з’являться у таблиці. Якщо заповнюється тільки вкладка «за даними організації», то у друку частина контрагента залишиться порожньою. Щоб це виправити, треба окремо активувати вкладку «за даними контрагента».

Можна обрати й конкретні рахунки для перевірки — для цього потрібно активувати вкладку «Рахунки розрахунків».

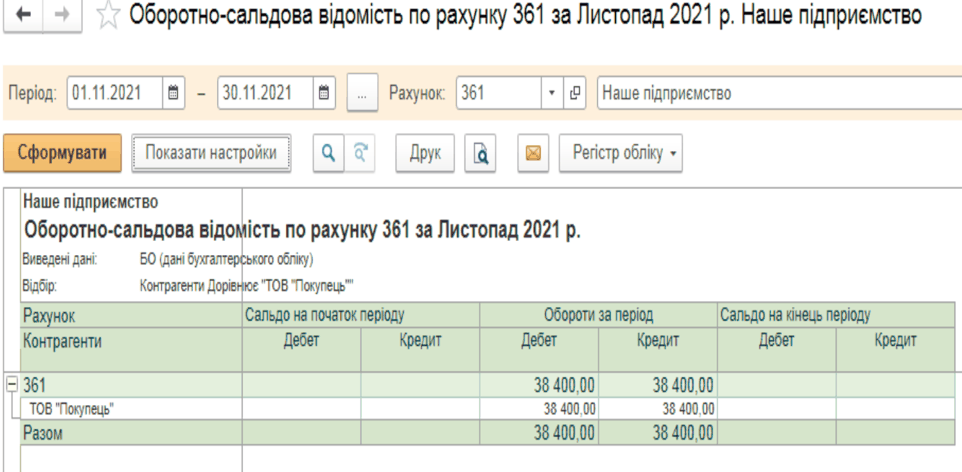

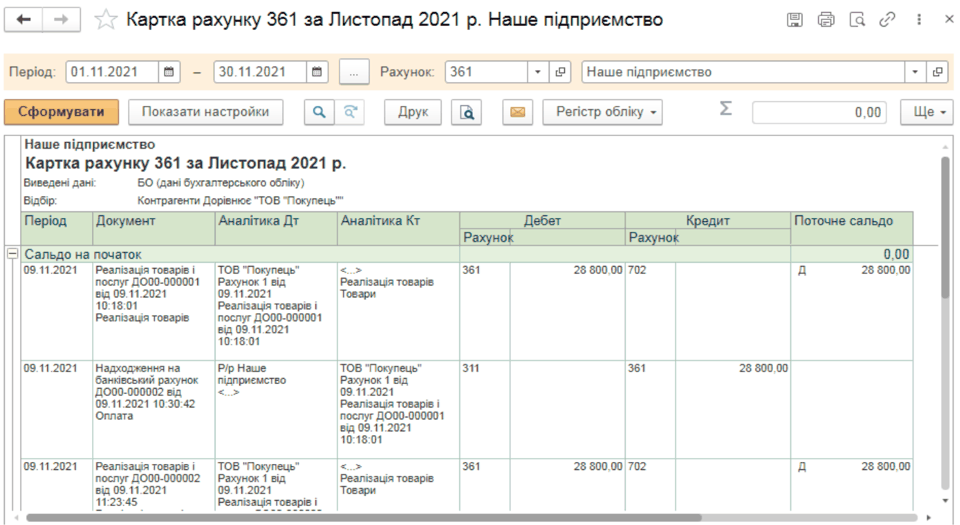

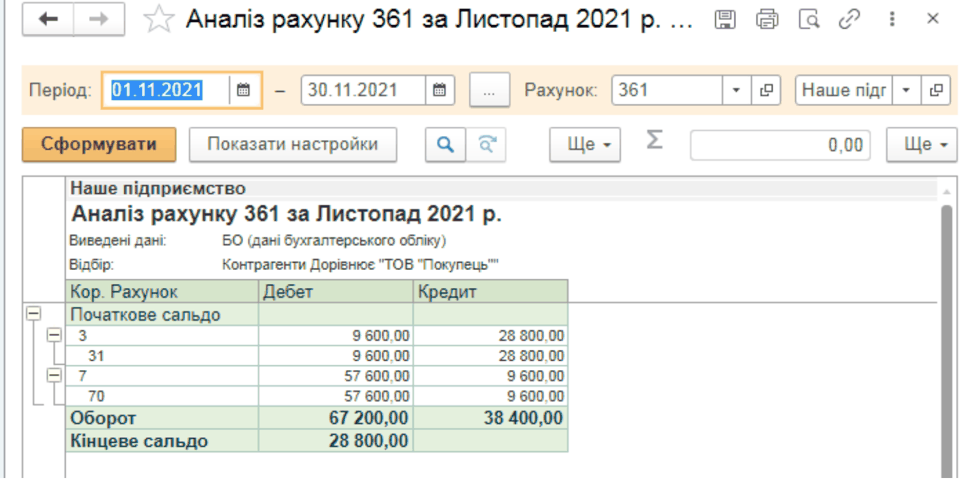

Аналіз розрахунків і стандартна звітність

У розділі «BAS:Бухгалтерія» за рахунком 36 «Розрахунки з покупцями та замовниками» у звітах відображаються всі первинні документи обліку.

Звіт «Оборотно-сальдова відомість по рахунку 361» дозволяє отримати деталізацію як за субрахунками, так і по аналітичним об’єктам за різні періоди (місяць, квартал, півріччя, рік).

Для перевірки залишків та оборотів по рахунку 36 зручно використовувати «Картку рахунку 361».

Для аналізу оборотів і залишків на кінець періоду використовується звіт «Аналіз рахунку 361».

Типові кореспонденції рахунків для обліку розрахунків з покупцями та замовниками

| № з/п | Зміст господарських операцій | Назва електронного документа | Назва паперового документа | Кореспонденції рахунків | |

|---|---|---|---|---|---|

| Дебет | Кредит | ||||

| 1 | Отримано оплату за товар від покупця | Надходження на банківський рахунок | - | 311 | 361 |

| 2 | Відображено продаж продукції покупцю за договірною ціною з урахуванням ПДВ | Реалізація товарів та послуг | Видаткова накладна | 901, 361, 701 | 281, 701, 643 |

| 3 | Відображено податкове зобов’язання з ПДВ | Податкова накладна | Податкова накладна | 643 | 641 |

| 4 | Відображено списання чистого доходу від реалізації на фінансові результати | Визначення фінансових результат ів | - | 701 | 791 |

| 5 | Відображено списання фактичної собівартості готової продукції на фінансові результати | Визначення фінансових результатів | - | 791 | 901 |

| 6 | Списаний на прибуток фінансовий результат за підсумками звітного періоду | Визначення фінансових результатів | - | 791 | 441 |