1С:Предприятие 8.2 /

BAS Бухгалтерия /

Общее

Електронний облік необоротних активів у системі «BAS: Бухгалтерія»

Що таке основні засоби та їх облік

Процедура надходження основних засобів

Введення основних засобів в експлуатацію

Модернізація та ремонт основних засобів

Що таке основні засоби та їх облік

Основні засоби — це матеріальні активи, які підприємство використовує з метою виробництва чи надання послуг , здавання в оренду, виконання адміністративних чи соціально-культурних функцій. Термін корисного використання кожного такого об'єкта має перевищувати один рік (або бути більшим за операційний цикл, якщо він довший за рік).

Щоб віднести актив до основних засобів у бухгалтерс ькому обліку, він повинен відповідати таким умовам:

- мати матеріальну форму ;

- бути засобом праці (не змінювати значно свою форму в процесі діяльності);

- призначатися для тривалого використання (понад рік);

- мати вартість, не меншу за ту, яку встановлено обліковою політикою підприємства.

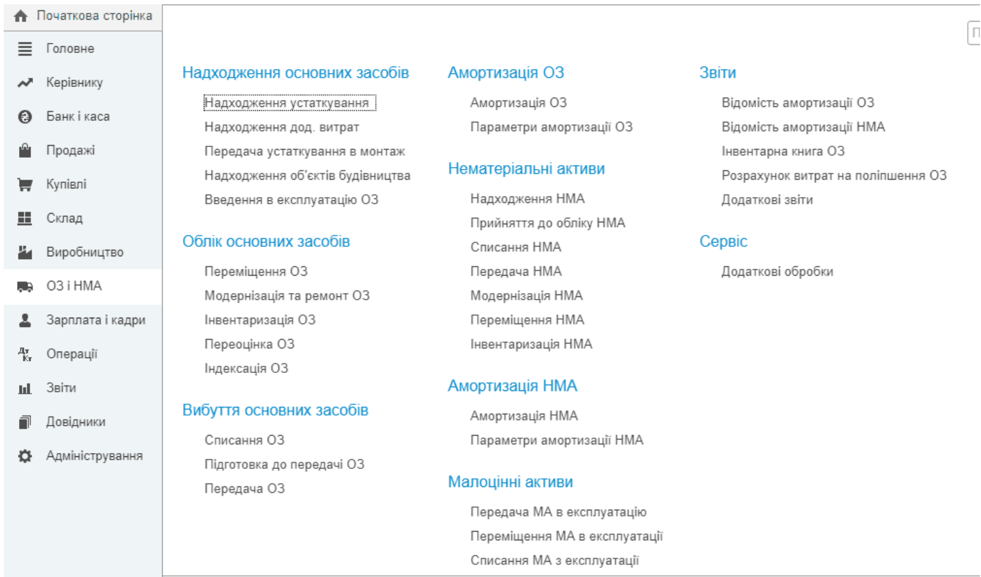

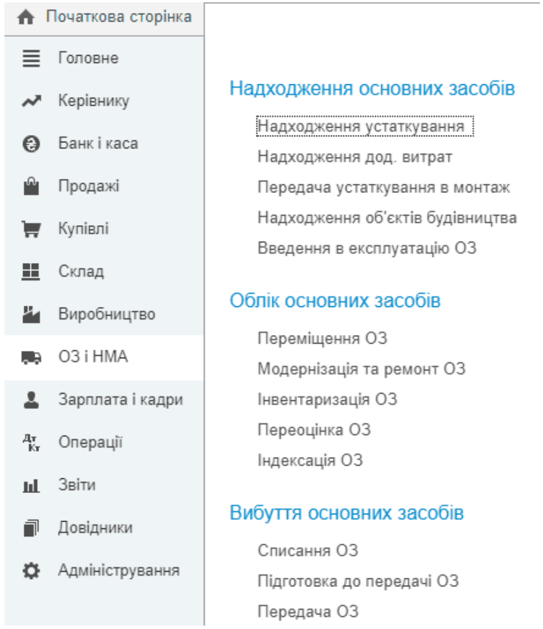

У програмі «BAS: Бухгалтерія» для обліку основних засобів є низка спеціальних розділів, які охоплюють усі необхідні операції:

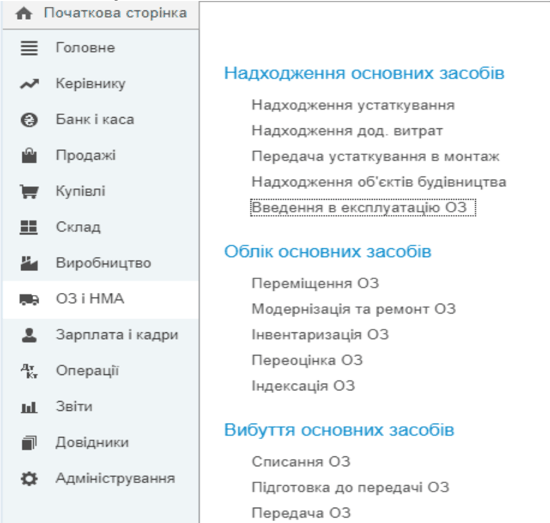

- «Надходження основних засобів» — тут створюються документи для оприбуткування обладнання та додаткових витрат, які збільшують вартість активу, а також оформляється введення його в експлуатацію;

- «Облік основних засобів» — дозволяє формувати документи для фіксації переміщення, модернізації чи інвентаризації активів;

- «Вибуття основних засобів» — містить документи для списання чи передачі активів;

- «Амортизація основних засобів» — забезпечує розрахунок та нарахування амортизації.

Параметри обліку основних засобів

Параметри обліку основних засобів налаштовуються у відповідному розділі програми.

Процедура надходження основних засобів

У більшості випадків надходження нового об’єкта основних засобів оформлюється за допомогою двох документів:

- «Надходження товарів і послуг» (або «Надходження устаткування»);

- «Введення в експлуатацію ОЗ».

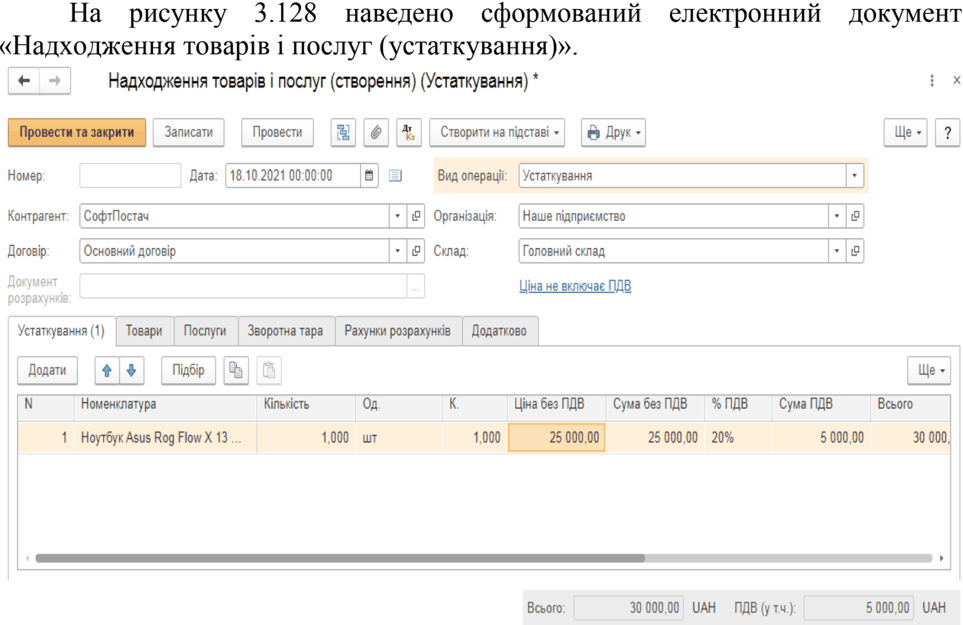

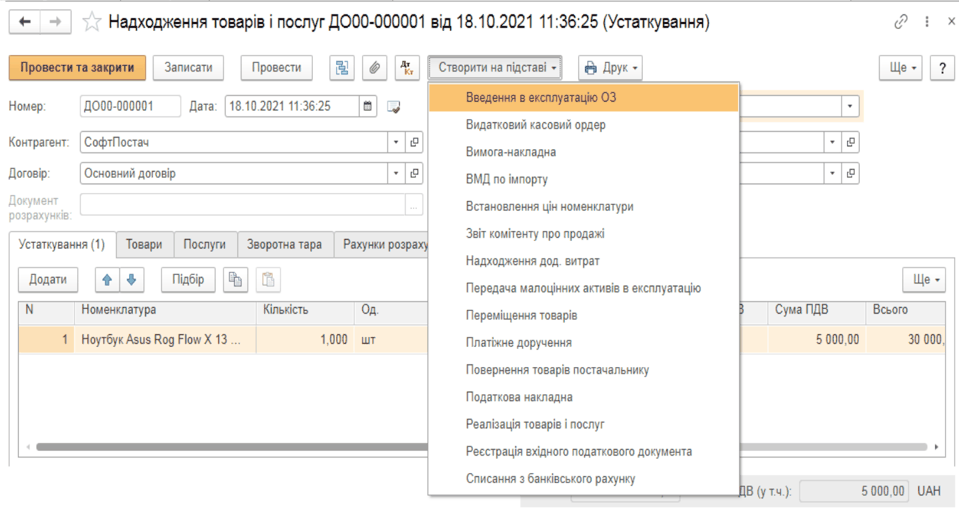

Створення документа «Надходження товарів і послуг»

Документ «Надходження товарів і послуг» з видом операції «Устаткування» можна створити через розділи:

- «Купівлі» ? «Надходження товарів і послуг»

- «ОЗ і НМА» ? «Надходження устаткування»

На вкладці «Устаткування» потрібно зазначати отримані об'єкти основних засобів та їхню кількість, обираючи необхідну інформацію з довідника «Номенклатура».

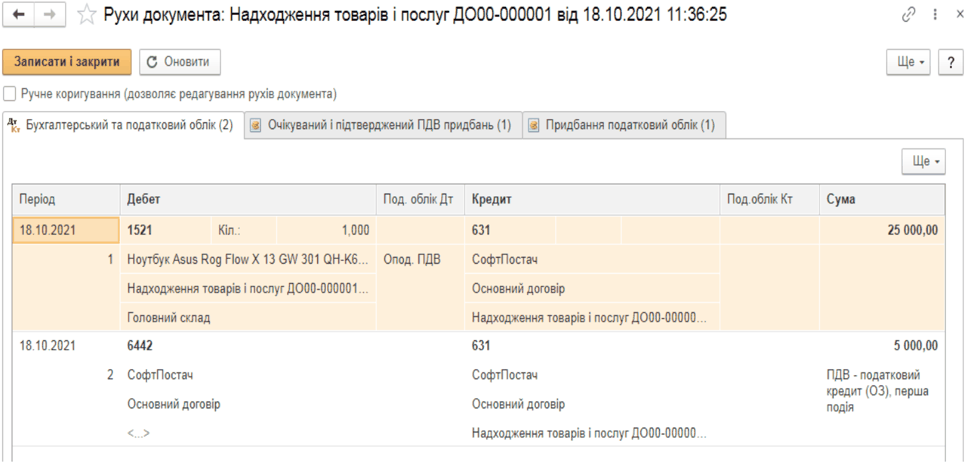

Рахунок обліку підставляється автоматично залежно від виду номенклатури (за замовчуванням для устаткування — це рахунок 1521 «Придбання основних засобів»), але його завжди можна змінити вручну.

Після проведення документа обрана первісна вартість основного засобу відображається на рахунку 1521, доки об'єкт не буде введений в експлуатацію.

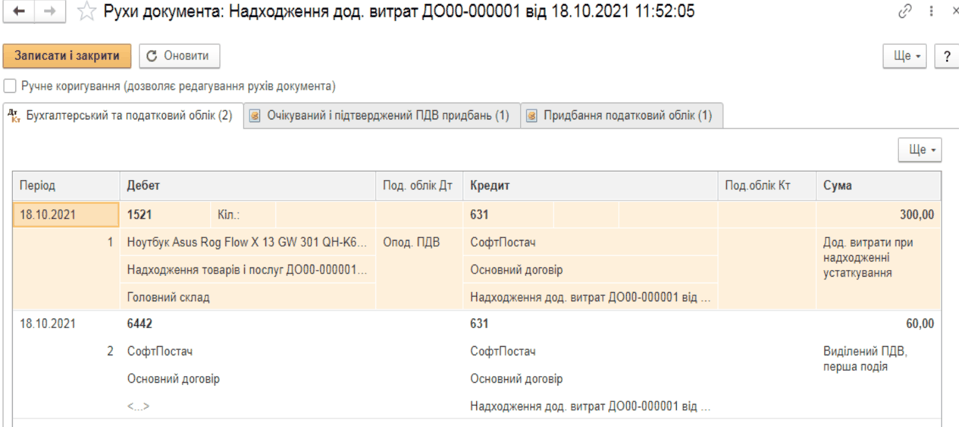

Врахування додаткових витрат при формуванні вартості основного засобу

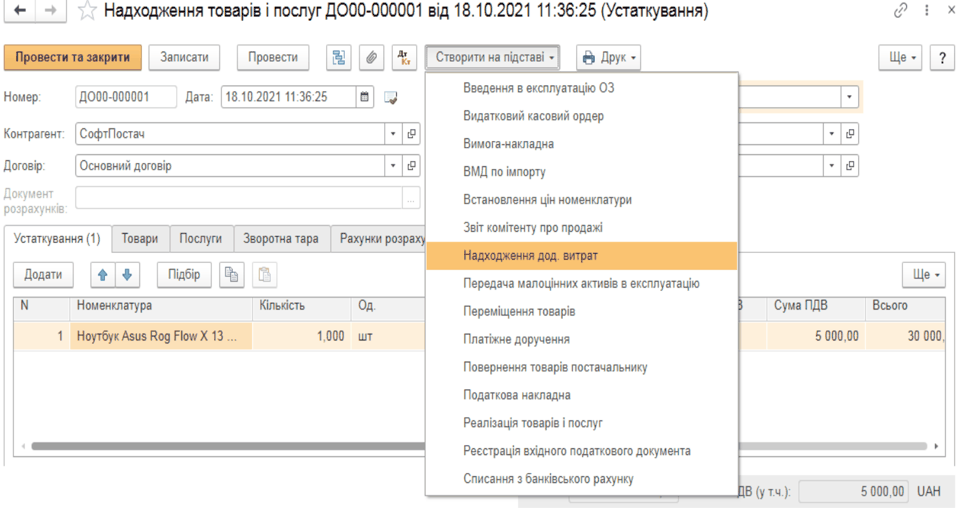

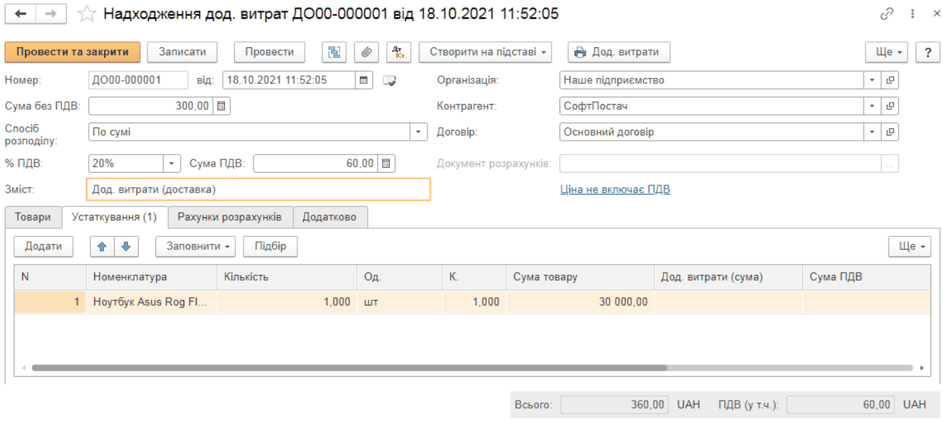

Первісна вартість оснащення складається не лише з ціни купівлі, а й з витрат на монтаж та інших пов'язаних із придбанням витрат. Для цього створюють документ «Надходження дод. витрат». Його можна оформити в розділі «ОЗ і НМА» ? «Надходження дод. витрат» або безпосередньо на підставі документа «Надходження товарів і послуг».

Цей документ використовують для врахування сторонніх послуг, що впливають на собівартість об'єкта. У графах «Контрагент» та «Договір» вказується постачальник додаткових послуг. На вкладці «Устаткування» відзначаються об'єкти, видатки, їх кількість і сума.

Суми додаткових витрат можуть розподілятися між об'єктами за різним принципом:

- пропорційно вартості товарів («По сумі»);

- пропорційно кількості устаткування («По кількості»).

Документ дозволяє автоматично заповнювати дані по устаткуванню згідно з іншим и документам и про надходження.

При проведенні цих витрат вони зараховуються на рахунок 1521.

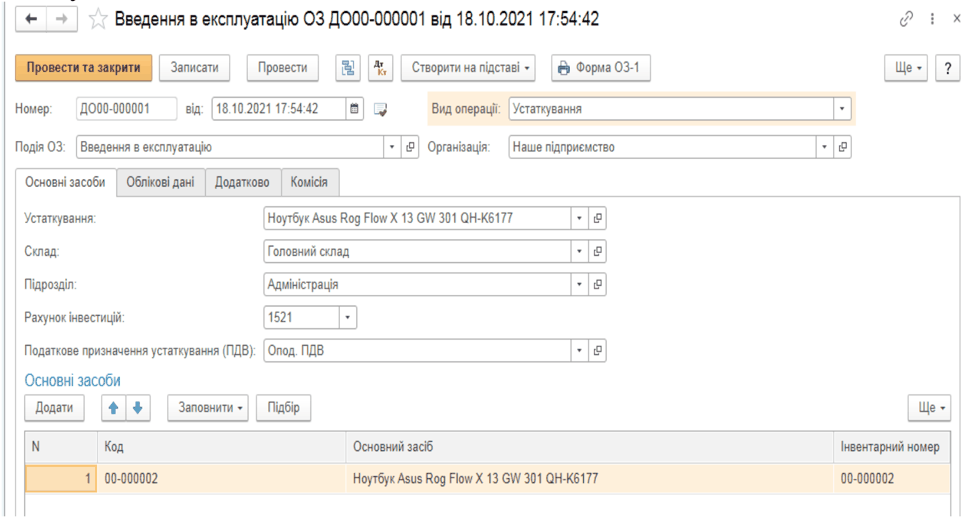

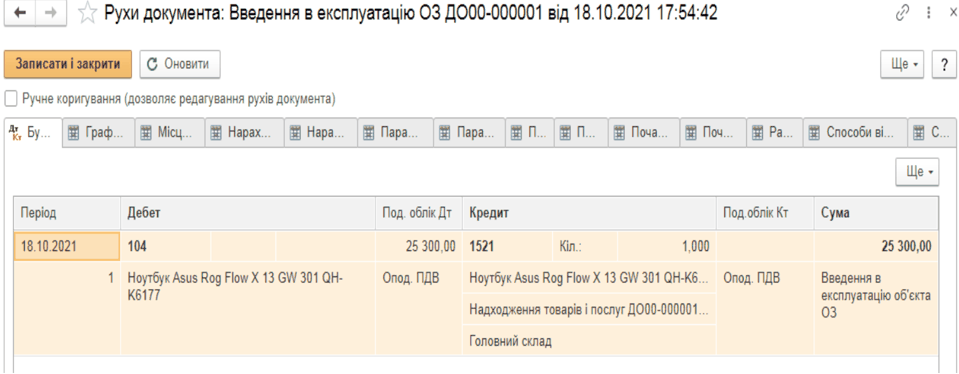

Введення основних засобів в експлуатацію

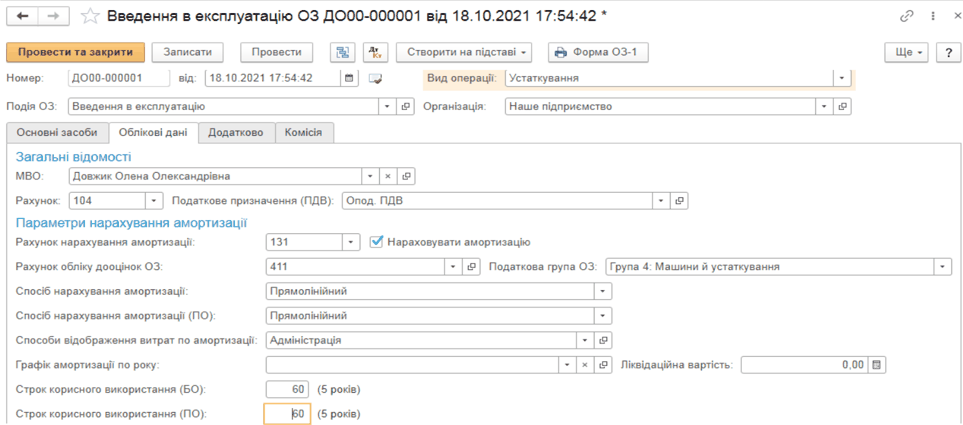

Введення в експлуатацію оформлюється документом «Введення в експлуатацію ОЗ», який створюється через меню «ОЗ і НМА» ? «Введення в експлуатацію ОЗ».

Документ можна також створити на підставі документа «Надходження товарів і послуг».

Основні реквізити: найменування організації, події щодо основного засобу, підрозділ, у якому засіб буде використовуватися. У табличній частині вказується перелік об'єктів ОЗ, кожен отримує інвентарний номер ( заповнюється автоматично).

Для зручності список можна швидко заповнити кількома аналогічними об'єктами.

Деталі обліку при введенні в експлуатацію

Вкладка «Облікові дані» містить:

- матеріально відповідальну особу (МВО);

- рахунок обліку ОЗ (звичайно субрахунок 10 або 11);

- рахунок нарахування амортизації (з 13 групи);

- опцію для автоматичного нарахування амортизації (ставиться у разі, коли об’єкт амортизується);

- вибір способу відображення витрат по амортизації із зазначенням рахунків та аналітики (стаття витрат, підрозділ тощо);

- метод і параметри амортизації згідно із стандартами (строк корисного використання, ліквідаційна вартість, обсяг, графік тощо);

- податкове призначення (для платників ПДВ: зазначити, чи бере участь об’єкт у податкових чи неподаткових операціях).

Для основних засобів, які підлягають амортизації в податковому обліку, додатково вказуються податкова група, строк і метод амортизації відповідно до вимог податкової служби. Якщо засіб використовується в господарській діяльності, відмітка «неопод. ПДВ, негосп.» залишається незаповненою.

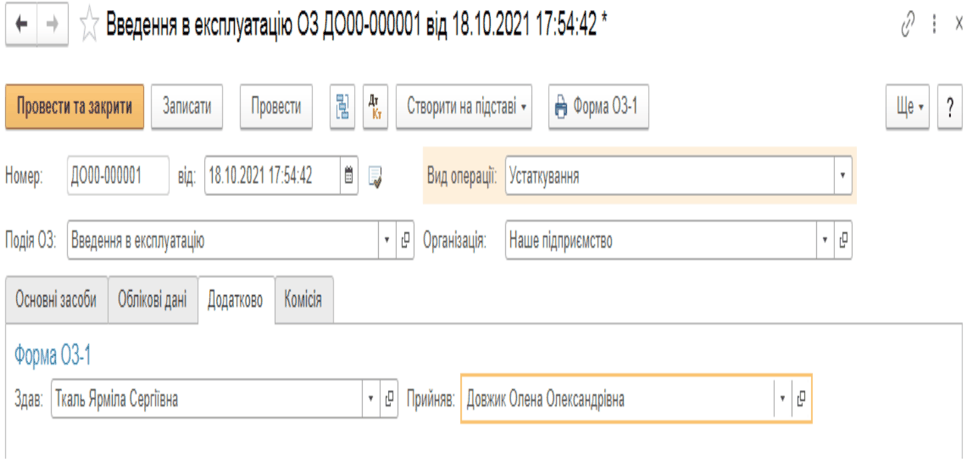

Документування передачі і прийому ОЗ та комісії

На вкладці «Додатково» фіксується, хто здав і хто прийняв основний засіб . Для цього використовується довідник «Фізичні особи».

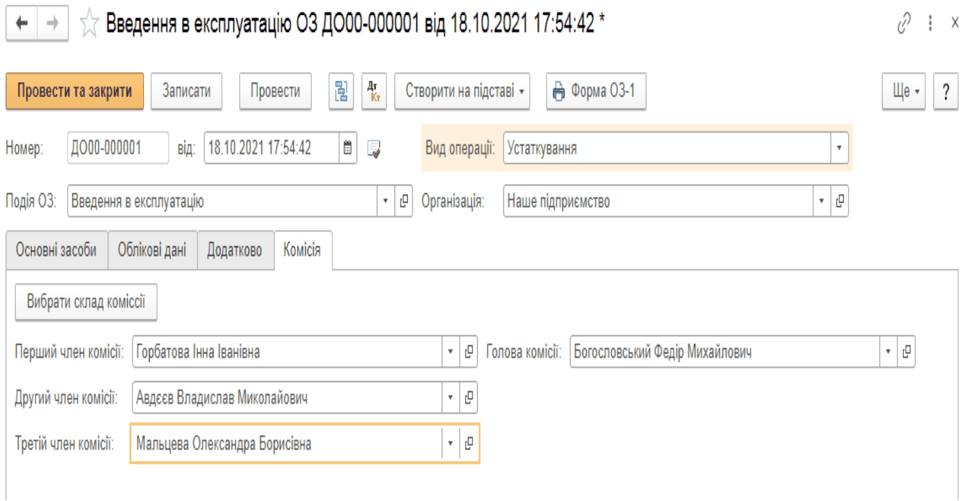

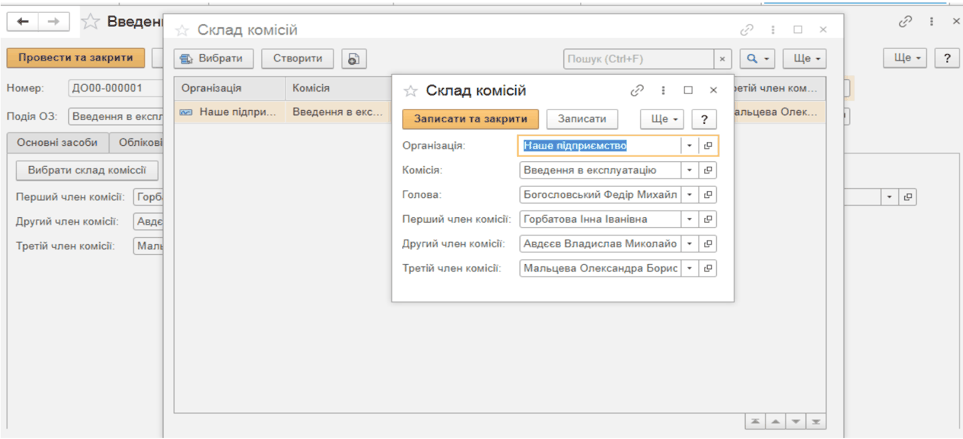

Вкладка «Комісія» дозволяє вказати склад комісії, яка вводить в експлуатацію об'єкти. Використовується довідник «Фізичні особи» та кнопка «Вибрати склад комісії» для автоматизації вибору.

Відображення операції у бухгалтерському обліку

Після проведення документа «Введення в експлуатацію ОЗ» вся первісна вартість переноситься на відповідний бухгалтерський рахунок обліку основного засобу.

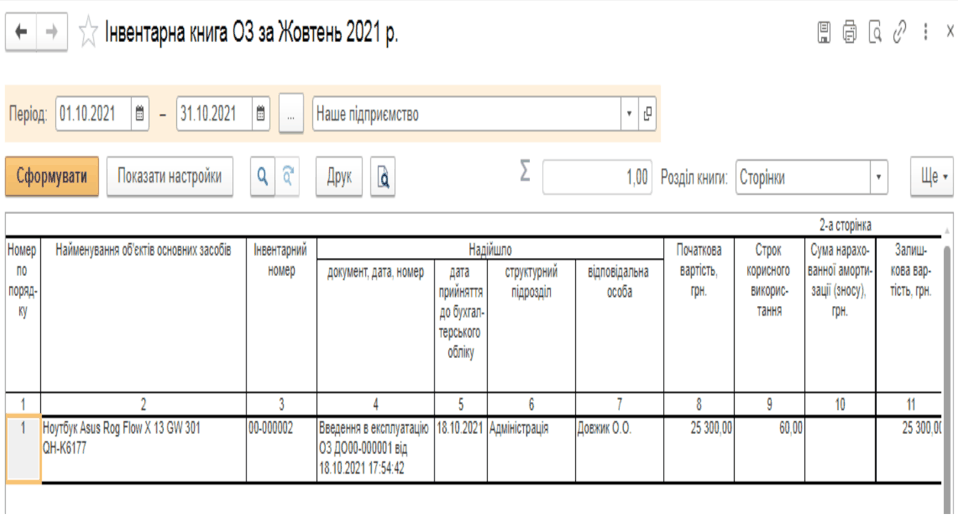

Звіти про основні засоби

Детальну інформацію щодо номеру, документа, дати прийняття, підрозділу та іншої інформації про основний засіб можна отримати із звіту «Інвентарна книга ОЗ».

Модернізація та ремонт основних засобів

Для зростання конкурентоспроможності підприємства модернізують обладнання чи інші об'єкти основних засобів. Це збільшує їхню первісну вартість на суму витрат, пов’язаних із покращенням об’єкта (модернізація, дообладнання, добудова тощо), що забезпечує більшу економічну вигоду.

Облік матеріалів для модернізації

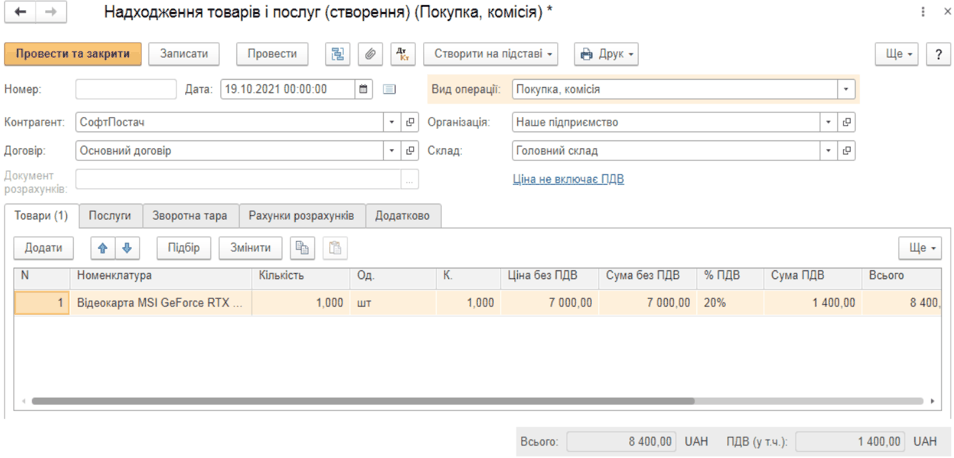

Операцію з надходження матеріалів для модернізації фіксують через «Надходження товарів і послуг» з видом операції «Покупка, комісія»: меню «Купівлі» ? «Надходження товарів і послуг».

У документі важливо вписати правильні реквізити — контрагента, договір, на вкладці «Товари» зазначити номенклатуру , кількість, ціну, ПДВ та рахунок обліку.

Передача матеріалів для модернізації

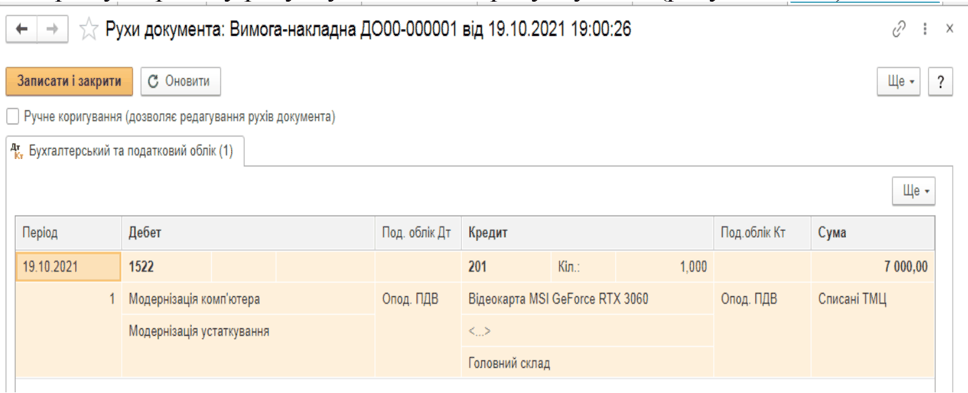

Для передачі матеріалів оформлюється документ «Вимога-накладна»: меню «Виробництво» ? «Вимоги-накладні».

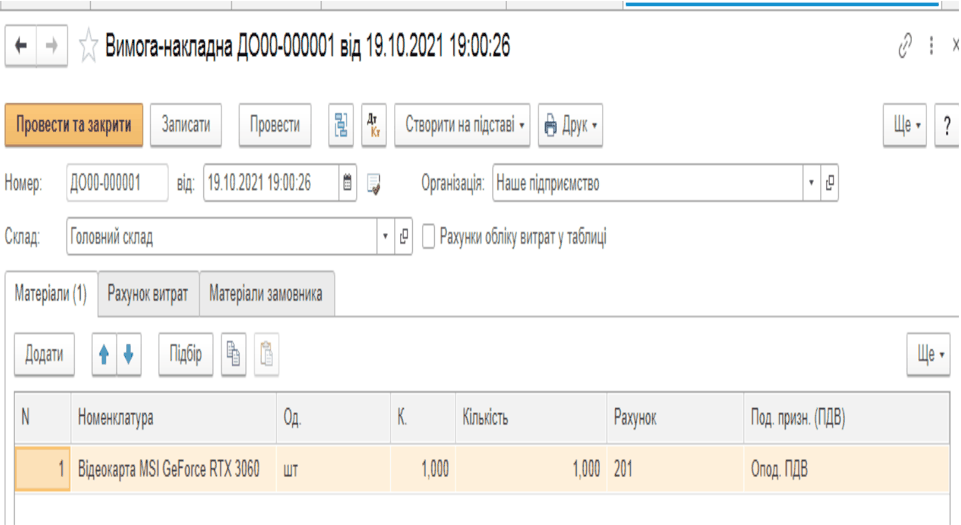

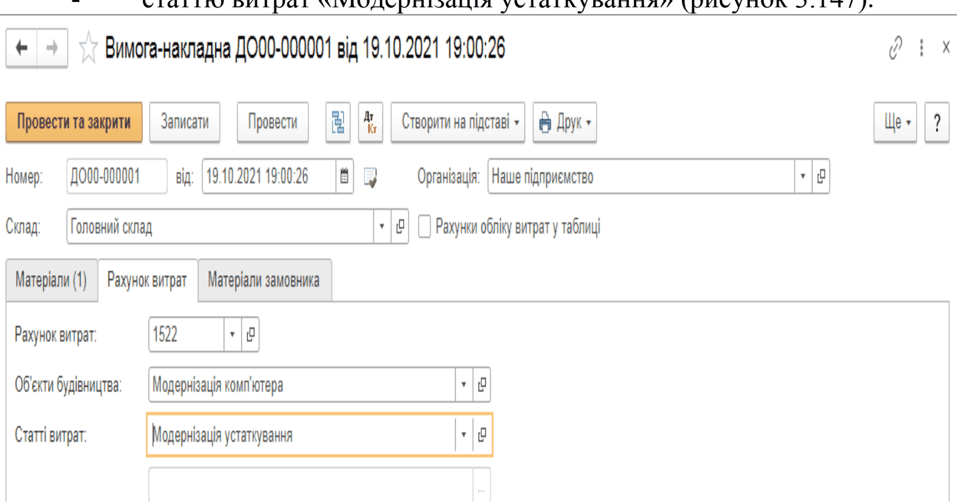

У документі слід уважно заповнити необхідні дані: на вкладці «Рахунок витрат» обирається рахунок 1522, об'єкт будівництва, стаття витрат «Модернізація устаткування».

Після проведення документа формується проводка : матеріал списується з кредиту рахунку 201 в дебет рахунку 1522.

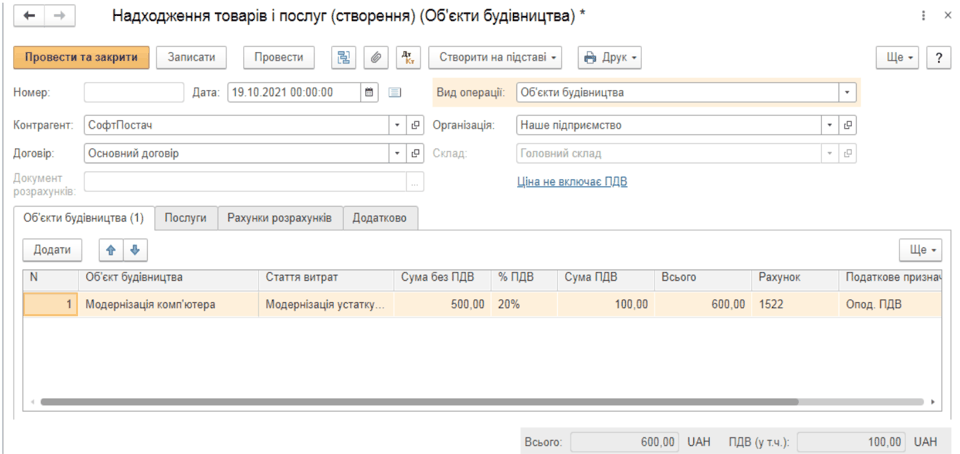

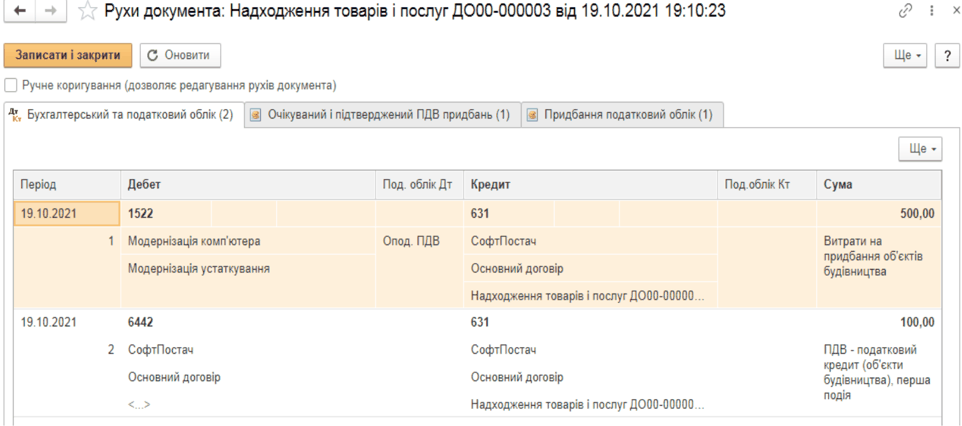

Модернізація силами сторонніх організацій

Якщо модернізацію виконує стороннє підприємство, оформляється документ «Надходження товарів і послуг» з видом операції «Об’єкти будівництва».

У ньому послідовно зазначаються контрагент, договір, об’єкт будівництва (можна вибрати з довідника або створити новий), ціна, ПДВ, рахунок обліку витрат (1522) та стаття.

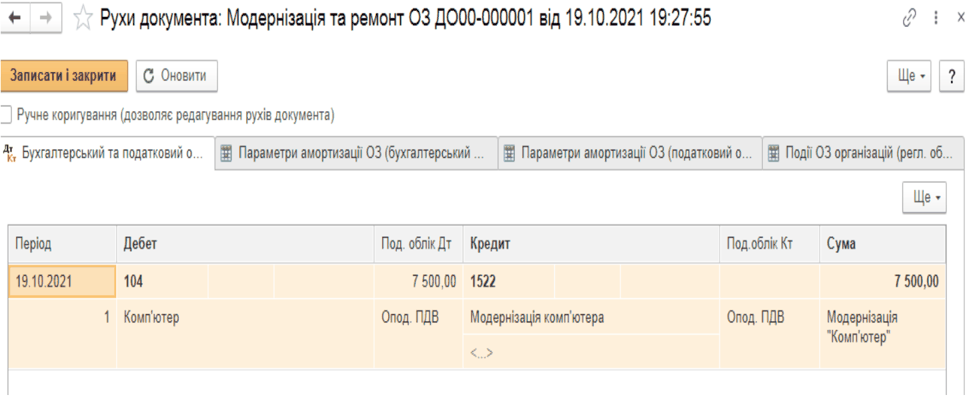

Відображення модернізації у системі

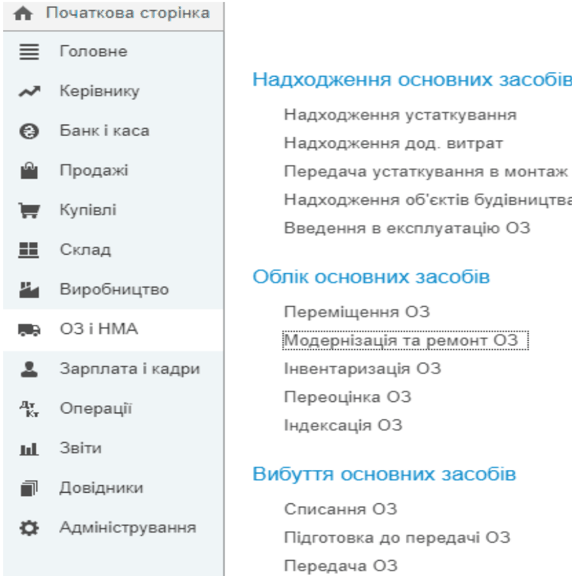

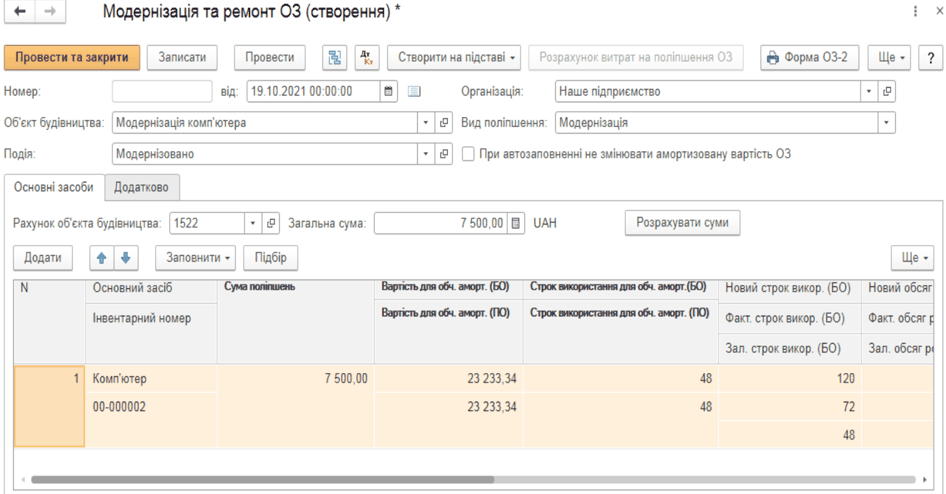

Для списання накопичених витрат на збільшення вартості основного засобу використовується документ «Модернізація та ремонт ОЗ», який створюється через розділ «ОЗ і НМА».

У документі визначаються тип операції (модернізація або ремонт), пов’язана подія, об'єкт будівництва. На вкладці «Основні засоби» зазначаються накопичені витрати — їх можна автоматично розрахувати за допомогою кнопки «Розрахувати суми» або ввести вручну. Новий строк використання об'єкта ОЗ можна відкоригувати вручну.

Після проведення документа всі витрати, накопичені на модернізацію, відносяться на підвищення вартості основного засобу.