1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Перерасчет пропорционального НДС по товарам и основным средствам

2. Подготовка к перерасчету пропорционального НДС по товарам и ОС

3. Заполнение реквизитов шапки документа

4. Перерасчет товаров/услуг и ОС

4.1. Порядок заполнения основных реквизитов по перерасчету налогового кредита

4.3. ОС, введенные в эксплуатацию в текущем году

4.4. Остатки по счетам капитальных инвестиций

4.5. Итоговые данные по перерасчету пропорционального НДС по товарам и ОС

6. Счета учета, аналитика затрат

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2, не ниже релиза 1.2.17). Методика, описанная в статье, также актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2, не ниже релиза 1.2.17), «Управление производственным предприятием для Украины» (редакция 1.3, не ниже релиза 1.3.25).

С порядком и правилами о формл ения операций перерасчета налогового кредита по итогам года, а также с отражением информации по перерасчету в отчетности , можно ознакомиться в статье «Приложение 7: Годовой перерасчет сумм налогового кредита (Д7)». Порядок рассмотрения вопросов:

1. Общие сведения

Основные показатели:

- Годовой коэффициент - коэффициент пропорционального отнесения НДС в налоговый кредит , на основании которого выполнялось распределение налогового кредита в текущем году;

- Итоговый годовой коэффициент («Доля использования (%)») - коэффициент пропорционального отнесения НДС на кредит по результатам деятельности прошедшего года, на основании которого будет выполняться перерасчет и по которому будет распределяться сумма НДС в следующем году (можно рассчитать непосредственно в документе «Перерасчет пропорционального НДС по товарам и ОС»).

Для наглядности отражения информации в декларации по НДС, все операции в программе были оформлены в 4 квартале 2013 года, поэтому и декларация по НДС оформляется за 4 квартал 2013 года. Но в реальной хозяйственной деятельности анализировать нужно данные отчетов («Декларация по НДС», «Уточняющий расчет по НДС» и «Реестр выданных и полученных налоговых накладных» и т.д.) за весь год.

2. Подготовка к перерасчету пропорционального НДС по товарам и ОС

Перерасчет сумм налогового кредита, начисленного при приобретениизапасо в, услуг и необоротных активо в, используемых в облагаемых и необлагаемых операциях, производится документом «Перерасчет пропорционального НДС по товарам и ОС». Перерасчет выполняется в соответствии с п.199.4 и п.199.5 ст.199 НКУ.

Документ заполняется автоматически при нажатии кнопки «Заполнить и рассчитать» в шапке документа. Но перед заполнением, для корректности отражения информации в самом документе и в отчетности, необходимо учесть следующее:

- Если ведется сложный учет НДС, предварительно должен быть введен документ «Регистрация авансов в налоговом учете».

- Если были оформлены операции приобретения, строительства , монтажа необоротных активо в, по налоговому назначению НДС – «Пропорц. обл. НДС», необходимо предварительно заполнить документ «Регистрация стоимости приобретения ОС, пропорционально облагаемых НДС».

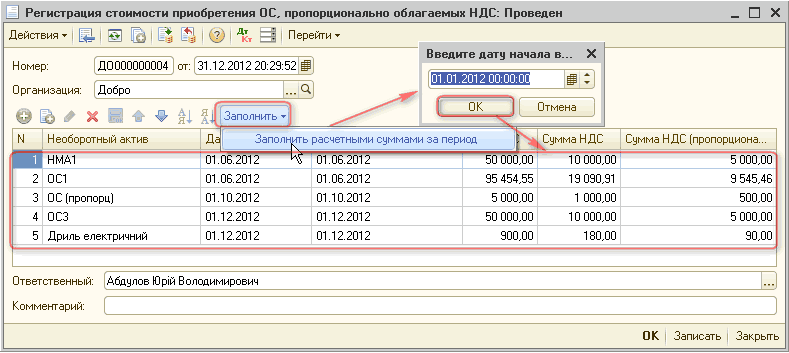

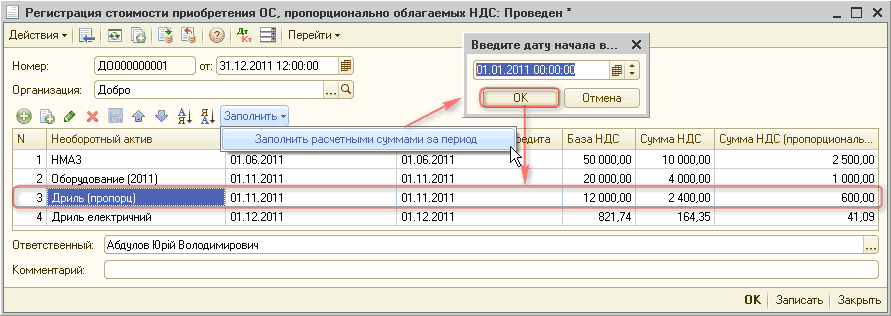

Документ «Регистрация стоимости приобретения ОС, пропорционально облагаемых НДС» необходимо рассмотреть подробнее.

Предназначен документ для определения сумм «входящего» НДС при приобретении, строительстве, монтаже необоротных активов, используемых в облагаемых и не облагаемых НДС операциях. Заполнение документа необходимо для перерасчета налогового кредита по таким необоротным активам в отчетном периоде, а также по итогам 1, 2 и 3 календарных лет, следующих за годом, в котором они начали использоваться (см. Рисунок 1).

Документ может быть заполнен автоматически. При заполнении в документ вносится информация о необоротных активах, введенных в эксплуатацию в указанном периоде.

После автоматического заполнения документа выдается сообщение «Режим налогообложения НДС, даты формирования кредита и суммы в табличной части необходимо проверить и при необходимости откорректировать вручную».

Следует обратить внимание на информацию о необоротных активах, приобретенных у неплательщиков НДС, а также о введенных в эксплуатацию объектах строительства (нужно проверить суммы накопленных затрат на конкретном объекте).

Особое внимание также следует обратить и на ОС, приобретенные в предыдущем году, но введенные в эксплуатацию в текущем году, поскольку согласно положений НКУ по таким ОС перерасчет будет выполнен лишь в следующем году.

Например: если объект был приобретен в конце 2012 года, а введен в эксплуатацию в начале 2013 года, то по окончании 2013 года не нужно производить перерасчет суммы налогового кредита. Для реализации указанных положений после автозаполнения документа «Регистрация стоимости приобретения ОС, пропорционально облагаемых НДС» необходимо самостоятельно проверить и от редактировать дату в реквизите «Даты формирования кредита». Должна быть указана дата возникновения налогового кредита, то есть, предыдущий год (2012 год).

Рисунок 1 - заполненный документ «Регистрация стоимости приобретения ОС, пропорционально облагаемых НДС»

Переходим непосредственно к заполнению документа «Перерасчет пропорционального НДС по товарам и ОС».

Ограничение документа «Перерасчет пропорционального НДС по товарам и ОС». Если выполнялась переоценка основных средств , после проведения документа «Перерасчет пропорционального НДС по товарам и ОС» нужно:

- скорректировать стоимость ОС ручной проводко й;

- скорректировать амортизируемую стоимость ОС документом «Изменение параметров начисления амортизации ОС».

Рассмотрим пример:

| № п/п. | Наименование | Данные | Строки декларации НДС |

| 1. | Годовой коэффициент (коэффициент 2011 года) | 75% | |

| 2. | Годовой коэффициент (коэффициент 2012 года) | 25% | |

| 3. | Годовой коэффициент (коэффициент 2013 года) | 50% | |

| 4. | Общая сумма поставок в 2013 году (без учета НДС) | 100000,00 | 6 + 8.1 + 8.1.1 |

| 5. | Сумма облагаемых операций (без учета НДС) | 60000,00 | 1 + 2.1 + 2.2 + 8.1 + 8.1.1 |

| 6. | Итоговый годовой коэффициент (коэффициент на 2014 год) | 60% | |

| 7. | Сумма приобретений в 2013 году (без учета НДС) | 165000,00 | 15.1 + 15.2 + 16.1.2 + 16.1.3 + 16.6.1 + 16.6.2 |

| 8. | НДС приобретений (сумма приобретений*20%) | 33000,00 | |

| 9. | НДС, включенный в налоговый кредит по годовому коэф. (50%) | 16500,00 | 15.1 (колонка Б) |

| 10. | НДС, перерасчитанный по итоговому годовому коэф. (60 %) | 19800,00 | графа 6 таблицы 2 приложения Д7 |

| 11. | Сумма корректировки налогового кредита за текущий год | +3300,00 | графа 7 таблицы 2 приложения Д7 |

3. Заполнение реквизитов шапки документа

В процессе перерасчета пропорционального НДС по товарам и ОС, рассчитывается доля использования в облагаемых НДС операциях по итогам отчетного года. Этот коэффициент (доля использования) будет использоваться при начислении налогового кредита в течение следующего года и должен быть подтвержден документом «Установка коэффициента пропорционального отнесения НДС на кредит».

Документ может быть создан автоматически, для этого в шапке документа «Перерасчет пропорционального НДС по товарам и ОС» должен быть заполнен флаг «Формировать (перезаполнять) документ установки коэффициента пропорционального отнесения кредита по НДС на следующий год».

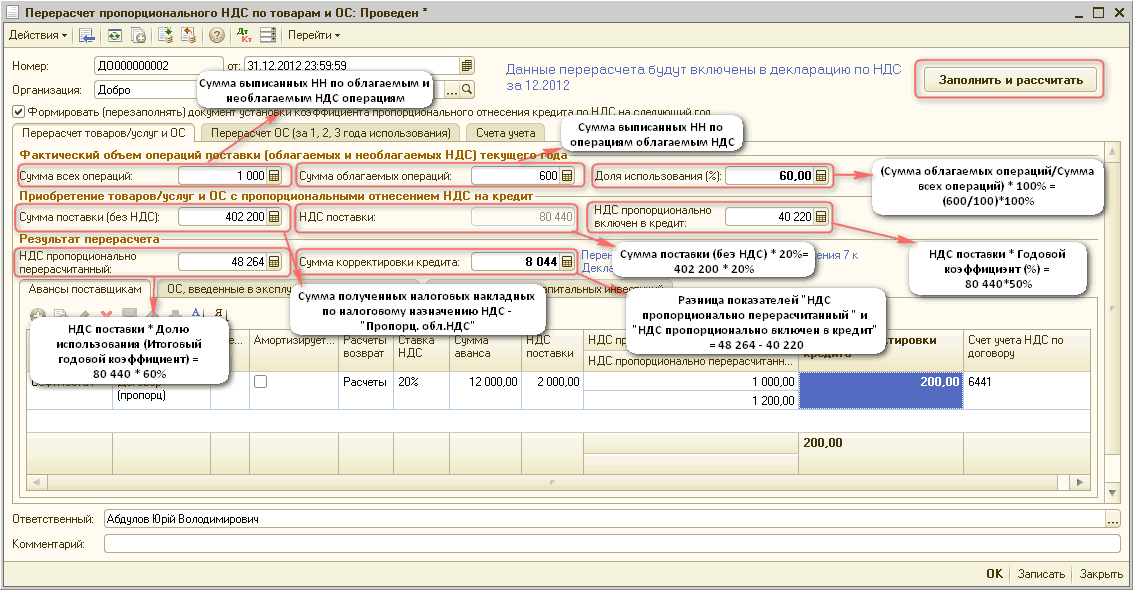

В шапке документа «Перерасчет пропорционального НДС по товарам и ОС» заполняются показатели фактического объема операций поставки (облагаемых и не облагаемых НДС) текущего года (см. Рисунок 2).

Рисунок 2 – заполнение шапки документа «Перерасчет пропорционального НДС по товарам и ОС»

Рассмотрим порядок заполнения показателей для расчета итогового годового коэффициента:

- «Сумма всех операций» - сумма по итогам операций реализации, облагаемых и не облагаемых НДС за текущий год (отразится после оформления выданных налоговых накладных – документ «Налоговая накладная», с учетом выписанных корректировок – документ «Приложение 2 к налоговой накладной »).

Это итоговая сумма по графе 8 и графе 11 Раздела І Реестров выданных и полученных налоговых накладных за текущий год. Эту сумму можно проверить по строке 6 декларации по НДС за минусом суммы возвратов из строки 8 декларации по НДС за текущий год: 100000,00 грн. (см. Рисунок 3);

![Й Декларация по НДС за 4 квартал 2012 р. х _ П X Заполнить Очистить Расшифровка Настройка Настройка страниц Расширить поле бланка /7 Дата подписи: 131.12.2012 Ш Организация: Добро Отчет за два месяца толькс новых плателыииков пои _ ] I Декларация... Прил.](../img/materialy_pereraschet-proportsionalnogo-nds-po-tovaram-i-osnovnym-sredstvam/image005.png)

Рисунок 3- отражение показателя «Сумма всех операций» в декларации по НДС

- «Сумма облагаемых операций» - это объем операций реализации облагаемых НДС за текущий год. Это итоговая сумма по графам 8,10 и 12 Раздела І Реестров выданных и полученных налоговых накладных за текущий год или в Декларации по НДС суммы по строкам 1, 2.1, 2.2, 8.1, 8.1.1: 60000,00 грн.;

- «Доля использования (%)» - рассчитан коэффициент пропорционального отнесения НДС на кредит (итоговый годовой коэффициент), на основании которого будет выполняться перерасчет в документе «Перерасчет пропорционального НДС по товарам и ОС» и по которому будет распределяться сумма НДС в 2014 году. Это отношение объема облагаемых операций НДС к объему всех операций (облагаемых и не облагаемых операций НДС): 60% = (60000,00:100000,00)*100%.

Более подробно рассмотрим порядок заполнения закладок документа и порядок отражения информации на каждой из них.

4. Перерасчет товаров/услуг и ОС

4.1. Порядок заполнения основных реквизитов по перерасчету налогового кредита

Перерасчет сумм налогового кредита осуществляется на закладке «Перерасчет товаров/услуг и ОС» (см. Рисунок 4):

- для приобретенных товаров и услуг;

- для приобретенных в течение года необоротных активов: ОС, НМА, малоценных необоротных активов (срок использования которых больше года);

- для авансов, выданных для приобретения товаров и услуг.

![Й Декларация по НДС за 4 квартал 2012 р. _ П х Заполнить Очистить Расшифровка Настройка Настройка страниц Расширить поле бланка 1 Дата подписи: 131.12.2012 Ш Организация: Добро Отчет за два месяца толькс новых плательшиков пои _ ] I Декларация... Прил. 1 П](../img/materialy_pereraschet-proportsionalnogo-nds-po-tovaram-i-osnovnym-sredstvam/image007.png)

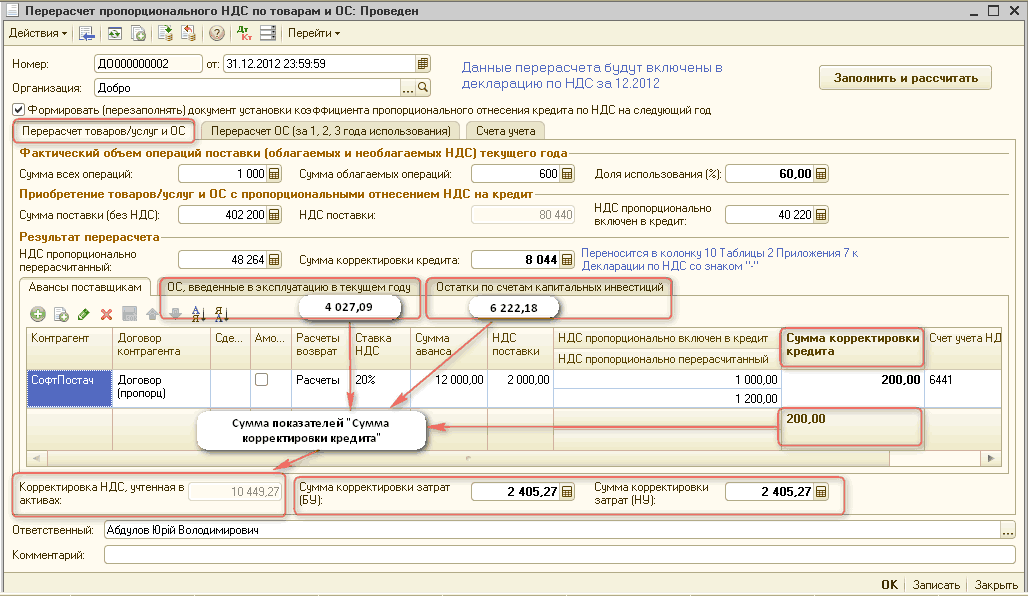

Рисунок 4 – значение показателей закладки «Перерасчет товаров/услуг и ОС» документа «Перерасчет пропорционального НДС по товарам и ОС»

Рассмотрим значение основных показателей закладки «Перерасчет товаров и услуг»

1. Приобретение товаров/услуг с пропорциональным отнесением НДС на кредит:

- «Сумма поставки (без НДС)» - это общая сумма поступлений (без учета НДС), по налоговому назначению НДС – «Пропорц. обл. НДС» (отразится только после оформления полученных налоговых накладных документом «Регистрация входящего налогового документа»).

Это сумма в строках 15.1, 15.2, 16.1.2, 16.1.3,16.6.1 и 16.6.2 колонки А всех деклараций по НДС и уточняющих расчето в, за текущий календарный год (в нашем примере уточняющих расчетов нет, поэтому суммы будут соответствовать строкам декларации по НДС за 4 квартал текущего года): 165000,00 грн. (см. Рисунок 5);

Рисунок 5 - отражение показателя «Сумма поставки (без НДС)» в декларации по НДС

- «НДС поставки» - сумма НДС поставки: 33000,00 грн. = 165000,00*20%;

- «НДС пропорционально включен в кредит» - сумма НДС, включенная в налоговый кредит согласно годовому коэффициенту. Сумма по строкам 15.1 и 16.6.1 декларации по НДС за текущий год, включая декабрь: 16500,00 грн. = 33000,00*50%.

2. Результат перерасчета:

- «НДС пропорционально пересчитан» - расчет суммы налогового кредита с учетом итогового годового коэффициента: 19800,00 грн. = 33000,00*60%;

- «Сумма корректировки кредита» - сумма корректировки налогового кредита НДС, определяется как разница показателей «НДС пропорционально пересчитан» и «НДС пропорционально включен в кредит»: 3300,00 грн. = 19800,00–16500,00.

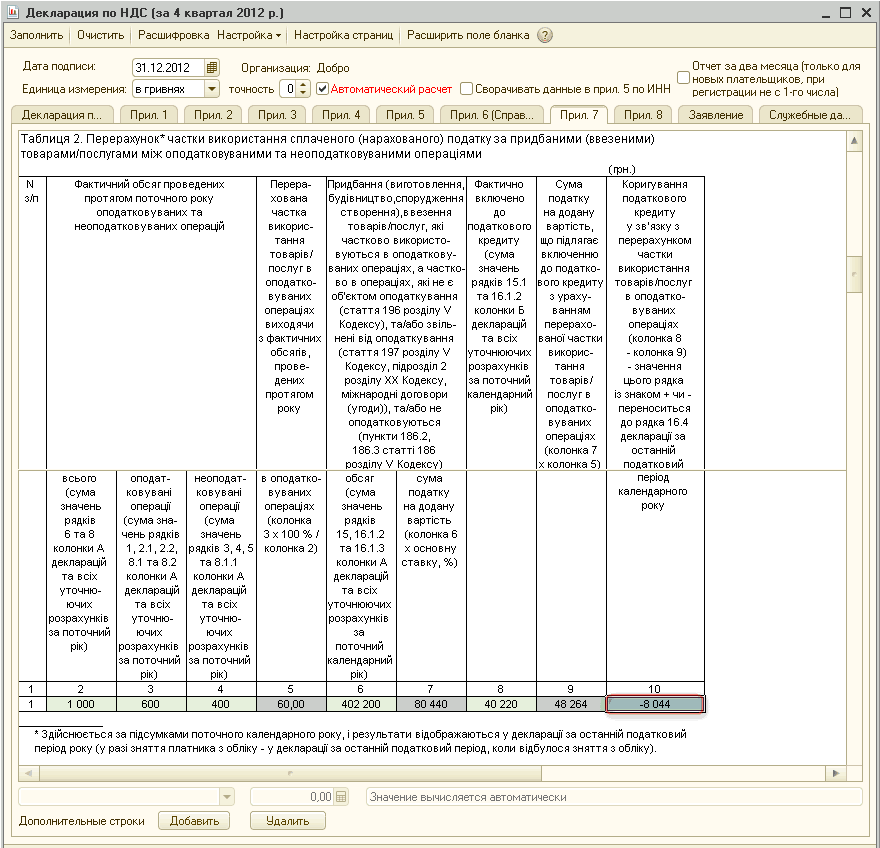

Данный показатель попадет в графу 7 таблицы 2 приложения Д7 к декларации по НДС.

В таблице 2 приложения Д7 декларации по НДС отражаются все рассмотренные выше показатели (см. Рисунок 6).

Рисунок 6 - отражение суммы корректировки НДС, в графе 7 таблицы 2 приложения Д7 декларации по НДС

4.2. Авансы поставщикам

Если у предприятия есть авансовые оплаты поставщика м по операциям с пропорциональным отнесением НДС на кредит, т.е. они не подтверждены поставками на конец данного периода, то суммы авансов и суммы, включенные в налоговый кредит, будут отражены в табличной части документа «Перерасчет пропорционального отнесения НДС на кредит» (см. Рисунок 7).

Если ведется сложный учет НДС, то предварительно должен быть введен документ «Регистрация авансов в налоговом учете». Программа выполнит годовой перерасчет таких оплат. Это необходимо для правильного отражения суммы по счету 644 при поступлении товаров , работ и услуг в следующем году.

В связи с особенностями налогового учета реализованного в конфигурации «Управление производственным предприятием для Украины», в обязательном порядке необходимо оформлять документ «Регистрация авансов в налоговом учете».

Рассмотрим пример:

Документом «Платежное поручение исходящее» отражена предоплата поставщику за товары, с указанием налогового назначения НДС – «Пропорц. обл. НДС», на сумму предоплаты (без НДС) – 10000,00 грн., НДС – 2000,00 грн.

![Перерасчет пропорционального НДС по товарам и ОС: Проведен _ П х Действия [ 1 Щ Й1 Дкт Перейти Номер: ДО 000000002 от: 31.12.2012 23:59:59 Добро . .. ] Данные перерасчета будут включены в декларацию по НДС за 12.2012 Заполнить и рассчитать ? Формировать пе](../img/materialy_pereraschet-proportsionalnogo-nds-po-tovaram-i-osnovnym-sredstvam/image013.png)

Рисунок 7 - заполненный документ «Перерасчет пропорционального НДС по товарам и ОС» на закладке «Авансы поставщикам»

Основные показатели:

- «НДС пропорционально включен в кредит» - сумма налогового кредита НДС, не подтвержденного поставками за текущий год.

В нашем примере, сумма поставки 10000,00 грн, НДС 2000,00 грн. Поскольку годовой коэффициент – 50%, сумма НДС неподтвержденного поставкой составляет 1000,00 грн. = 2000,00*50%.

- «НДС пропорционально пересчитан» - сумма налогового кредита НДС, не подтвержденного поставками за текущий год, но уже с учетом итогового годового коэффициента: 1200,00 грн. = 2000,00*60 %;

- «Сумма корректировка кредита» - разница показателей «НДС пропорционально пересчитанный» и «НДС пропорционально включен в кредит»: 200,00 грн. = 1200,00–1000,00.

Счет для договоров по авансам указывается в каждой строке табличной части. Таким образом, после перерасчета, сумма налогового кредита по авансам выданным определена с учетом итогового годового коэффициента. Это обеспечивает закрытие счета 644 при приобретении товаров и услуг в следующем году.

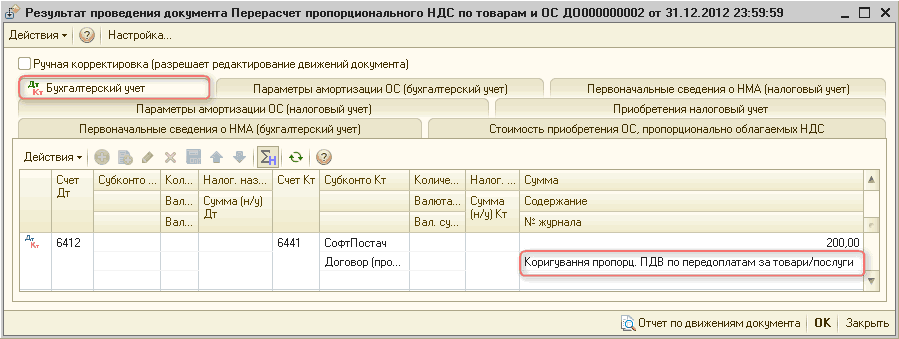

Результат корректировки выданных авансов по налоговому назначению «Пропорц. Обл. НДС» представлен на рисунке (см. Рисунок 8).

Рисунок 8 - проводки документа «Перерасчет пропорционального НДС по товарам и ОС» отражающие корректировки по выданным авансам

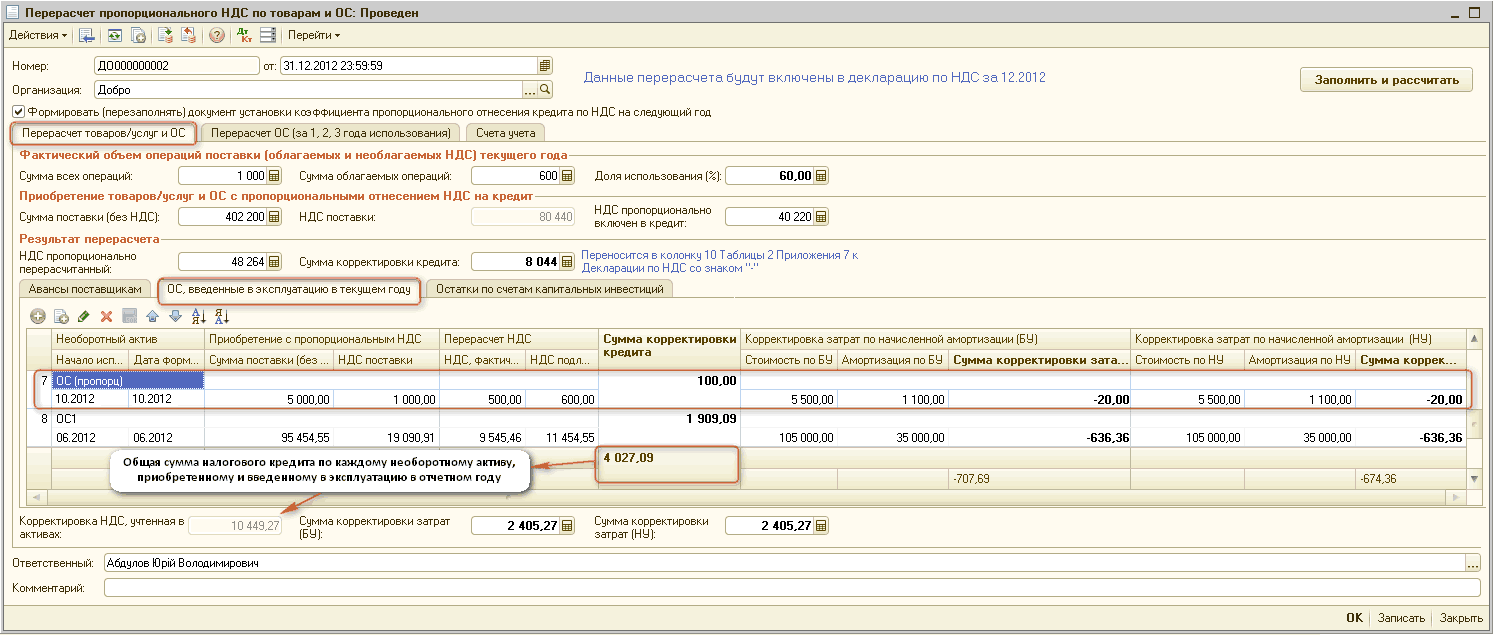

4.3. ОС, введенные в эксплуатацию в текущем году

На закладке «ОС, введенные в эксплуатацию в текущем году» производится перерасчет налогового кредита по каждому необоротному активу, приобретенному и введенному в эксплуатацию в отчетном году (см. Рисунок 9).

Перерасчет первоначальной стоимости и начисленной амортизации необоротных активов выполняется в соответствии с:

- п.7 П(С)БУ 7, п.11 П(С)БУ 8, п.146.5 НКУ: невозмещаемые налоги включаются в первоначальную стоимость необоротных активов;

- п.4 П(С)БУ 7, п.27 П(С)БУ 8, п.144.1 НКУ: амортизации подлежит первоначальная стоимость ( расходы на приобретение ) необоротных активов.

Рассмотрим пример:

13.10.2013, по налоговому назначению НДС – «Пропорц. обл. НДС» приобретено оборудование на сумму (без НДС) 5000,00 грн, НДС – 1000,00 грн., годовой коэффициент – 50%.

Т.е., из общей суммы НДС (1000,00 грн), только 50 % были включены в налоговый кредит – 500,00 грн, остальные 50 % НДС, включены в стоимость оборудования и отнесены на счет 1521 (500,00 грн).

14.10.2013 оборудование введено в эксплуатацию, как основное средство «Стеллаж»: счет учета 104, налоговое назначение «Пропорц. обл. НДС», стоимость – 5500,00 грн = 5000,00+500,00, срок использования – 100 месяцев, метод амортизации - прямолинейный, сумма амортизации за месяц – 55,00 грн = 5500,00/100.

За ноябрь и декабрь 2013 года начислена амортизация по 55,00 грн.

Рисунок 9 - заполненный документ «Перерасчет пропорционального НДС по товарам и ОС» на закладке «ОС, введенные в эксплуатацию в текущем году»

Сумма перерасчета, согласно итоговому годовому коэффициенту (60%), изменяет первоначальную стоимость необоротного актива.

Основные показатели по приобретениям с пропорциональным НДС и перерасчета НДС:

- «Сумма поставки (без учета НДС)» – сумма поставки оборудования по налоговому назначению «Пропорц. обл. НДС», без учета НДС: 5000,00 грн.;

- «НДС поставки» - общая сумма НДС по конкретной поставке: 1000,00 грн. = 5000,00*20%;

- «НДС фактически включен в кредит» - сумма НДС, включенная в кредит: 500,00 грн. = 1000,00*50%;

- «НДС, подлежащий включению в кредит» - сумма НДС, пересчитана согласно итоговому годовому коэффициенту: 600,00 грн. = 1000,00*60%;

- «Сумма корректировки кредита» - разница показателей «НДС подлежащий включению в кредит» и «НДС фактически включен в кредит»: 100,00 грн. = 600,00–500,00.

Т.е., теперь первоначальная стоимость основного средства «Стеллаж» составит 5400,00 грн. (6000,00-600,00), так как после перерасчета по итоговому годовому коэффициенту (60%), 600,00 грн. из общей суммы НДС поставки (1000,00 грн.) должно отнестись в налоговый кредит.

Одновременно с изменением первоначальной стоимости необоротного актива, производится перерасчет суммы амортизации, начисленной в текущем году. Сумма амортизации перерасчитывается пропорционально изменению первоначальной стоимости необоротного актива.

Показатели для расчета корректировки затрат по начисленной амортизации в БУ:

- «Стоимость по БУ» - текущая стоимость основного средства: 5500,00 грн.;

- «Амортизация по БУ» - сумма накопленной амортизации в текущем году (в примере: два месяца по 55,00 грн.): 110,00 грн.;

Поскольку уменьшилась первоначальная стоимость ОС на 100,00 грн. и составила 5400,00 грн., изменится и норма амортизации за месяц и составит 54,00 грн. = 5400,00/100. За два месяца амортизация осн овного средства «Стеллаж» составляет 108,00 грн. = 54,00+54,00.

- «Сумма корректировки затрат (БУ)» - разница между пересчитанной амортизацией с учетом итогового годового коэффициента и накопленной амортизацией по данным текущего года: -2,00 грн. = 108,00-110,00.

В конкретном примере, данные налогового учета (НУ) соответствуют данным бухгалтерс кого учета (БУ), поэтому расчет показателей для корректировки затрат по начисленной амортизации в НУ аналогичен расчету показателей в БУ.

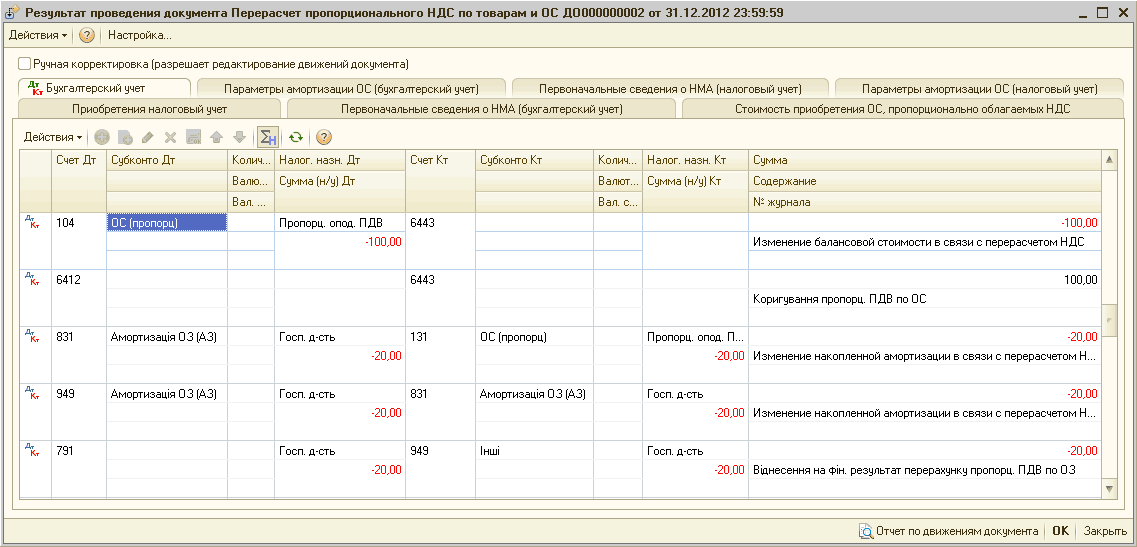

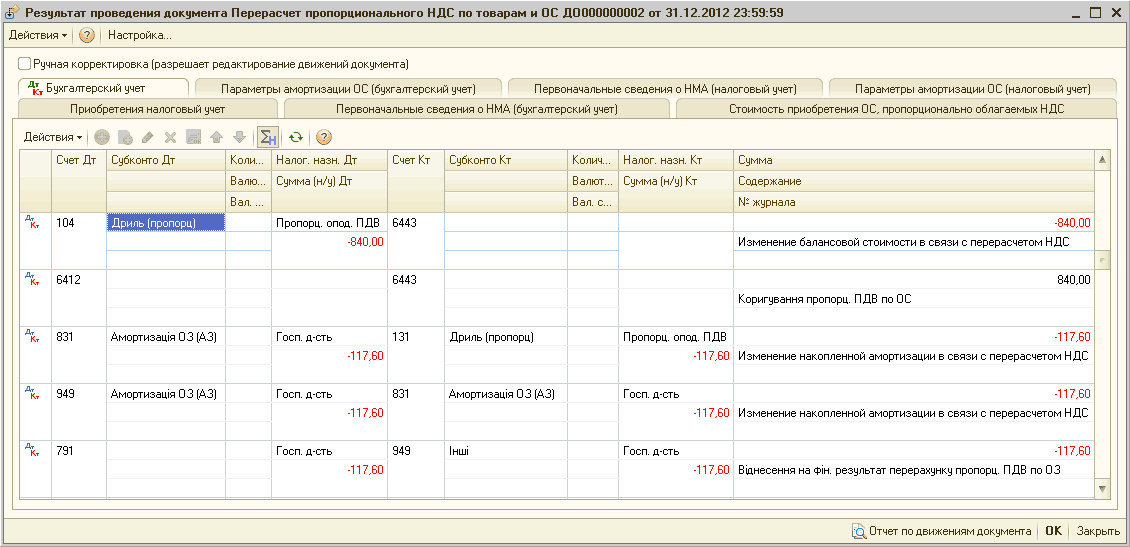

При проведении документ формирует проводки по изменению первоначальной стоимости необоротного актива и перерасчету суммы амортизации, для описанного выше примера (см. Рисунок 10).

Рисунок 10 - проводки документа «Перерасчет пропорционального НДС по товарам и ОС» по ОС, введенным в эксплуатацию в текущем году

4.4. Остатки по счетам капитальных инвестиций

На закладке «Остатки по счетам капитальных инвестиций » производится перерасчет налогового кредита по каждой капитальной инвестиции, приобретенной в отчетном году и еще не введенной в эксплуатацию. Сумма перерасчета изменяет стоимость капитальной инвестиции по данным бухгалтерского и налогового учета (см. Рисунок 11).

Рассмотрим пример:

В октябре 2013 года приобретено оборудование «Сервер НР» с указанием налогового назначения НДС – «Пропорц. обл. НДС», на сумму без учета НДС – 7500,00 грн., НДС – 1500,00 грн.

Поскольку годовой коэффициент пропорционального распределения – 50%, 750,00 грн. с общей суммы НДС были включены в налоговый кредит (1500,00*50%).

Остальные 50% НДС – 750,00 грн. были включены в стоимость оборудования, которая составила 8250,00 грн. = 7500,00+750,00.

Оборудование еще не введено в эксплуатацию, а числится как капитальная инвестиция.

![_1 Перерасчет пропорционального НДС по товарам и ОС: Проведен _ П X Действия - Щ. ] Й I Щ Щ I I ДКт Э Перейти Номер: ДО 000000002 от: 31.12.2012 23:59:59 Ш Добро . .. О. Данные перерасчета будут включены в декларацию по НДС за 12.2012 Заполнить и рассчитат](../img/materialy_pereraschet-proportsionalnogo-nds-po-tovaram-i-osnovnym-sredstvam/image021.png)

Рисунок 11 - заполненный документ «Перерасчет пропорционального НДС по товарам и ОС» на закладке «Остатки по счетам капитальных инвестиций»

Основные показатели приобретения с пропорциональным НДС и перерасчета НДС, по приобретенному, но не введенному в эксплуатацию оборудованию:

- «Сумма (включая пропорц. НДС)» - стоимость оборудования с учетом суммы пропорционального НДС: 8250,00 грн. = 7500,00+750,00;

- «Сумма поставки (без НДС)» - стоимость поставки оборудования, без учета суммы НДС: 7500,00 грн.;

- «НДС поставки» – общая сумма НДС по конкретной поставке: 1500,00 грн. = 7500,00*20%;

- «НДС, фактически включен в кредит» - сумма НДС, включенная в кредит при приобретении оборудования: 750,00 грн. = 1500,00*50%;

- «НДС, подлежащий включению в кредит» - сумма НДС, подлежащая включению в налоговый кредит при приобретении оборудования с учетом итогового годового коэффициента: 900,00 грн. = 1500,00*60%;

- «Сумма корректировки кредита» - разница показателей «НДС подлежащий включению в кредит» и «НДС фактически включен в кредит»: 150,00 грн. = 900,00 –750,00;

- флаг «Корректировать по НУ» - при установленном флаге корректируется стоимость капитальной инвестиции по данным налогового учета.

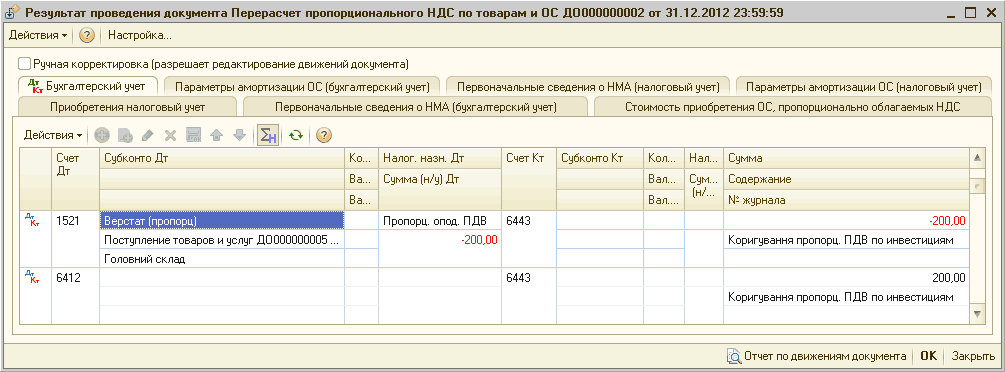

При проведении документа сформируются проводки отражающие перерасчет стоимости капитальных инвестиций по рассмотренному примеру (см. Рисунок 12).

Рисунок 12 - проводки документа «Перерасчет пропорционального НДС по товарам и ОС» отражающие корректировку остатков по капитальным инвестициям

Стоимость капитальной инвестиции на 15 счете уменьшилась на 150 грн. и в бухгалтерском и в налоговом учете, соответственно, в дальнейшем принятие к учету данного ОС будет отражаться по стоимости 8100,00 грн. = 8250,00-150,00.

4.5. Итоговые данные по перерасчету пропорционального НДС по товарам и ОС

Сумма корректировки налогового кредита по приобретенным товарам/услугам и ОС определяется как разница между корректировкой НДС, учтенной в активах (по авансам поставщикам - закладка «Авансы поставщикам» и приобретенным необоротным активам - закладки «ОС, введенные в эксплуатацию в текущем году» и «Остатки по счетам капитальных инвестиций») и общей суммой корректировки кредита.

Рассчитанная сумма корректировки налогового кредита по приобретенным товарам и услугам видна в нижней части документа в поле «Сумма корректировки затрат (БУ)» (см. Рисунок 13).

Рисунок 13 - итоговая строка документа «Перерасчет пропорционального НДС по товарам и ОС» на закладке «Перерасчет товаров/услуг и ОС»

Основные показатели итоговой строки документа «Перерасчет пропорционального НДС по товарам и ОС»:

- «Корректировка НДС, учтенная в активах» - общая сумма корректировки кредита по закладкам «Авансы поставщикам», «ОС, введенные в эксплуатацию в текущем году», «Остатки по счетам капитальных инвестиций»: 1040,00 грн. = 200,00*+570,00+270,00;

- «Сумма корректировки затрат (БУ)» - разница между корректировкой НДС, учтенной в активах (по авансам поставщикам - закладка «Авансы поставщикам» и приобретенным необоротным активам - закладки «ОС, введенные в эксплуатацию в текущем году» и «Остатки по счетам капитальных инвестиций») и общей суммой корректировки кредита.

* - сумма авансов учитывается в активах и в корректировке налогового кредита (действует правило «первого события»), но в расчете корректировок затрат не участвует, так как затраты определяются в момент поставки (отгрузки).

Разница показателей «Корректировки НДС, учтенной в активах» и «Сумма корректировки кредита»: -2260,00 грн. = 1040,00-3300,00;

- «Сумма корректировки затрат (НУ)» - разница между корректировкой НДС, учтенной в активах – 1040,00 грн. (по авансам поставщикам - закладка «Авансы поставщикам»(200,00 грн.), приобретенным необоротным активам - закладки «ОС, введенные в эксплуатацию в текущем году»(570,00 грн.) и «Остатки по счетам капитальных инвестиций» (270,00 грн.) и общей суммой корректировки кредита – 3300,00 грн.

Это разница показателей «Корректировка НДС, учтенная в активах» и «Сумма корректировки кредита»: -2260,00 грн. = 1040,00 – 3300,00.

В нашем примере показатели в БУ и НУ идентичны, но если по каким-либо причинам стоимость товаров, услуг и ОС в бухгалтерском и налоговом учете отличаются (например: уплата аванса до 01.04.2011 года, покупка в оффшоре), в документе нужно вручную откорректировать (уменьшить) показатель «Сумма корректировки затрат (НУ)».

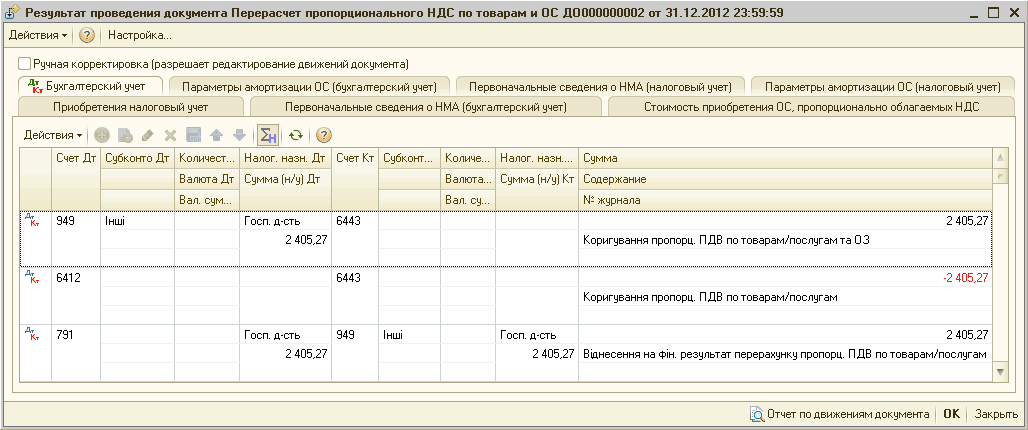

При перерасчете стоимости товаров, услуг и ОС, формируется проводка по дебету счета затрат, указанного в документе на закладке «Счета учета» (см. Рисунок 14).

Рисунок 14 - Проводки документа «Перерасчет пропорционального НДС по товарам и ОС» отражающие корректировку налогового кредита по приобретенным товарам/услугам и ОС

Сумма перерасчета для приобретенных товаров и услуг отражается в бухгалтерском и налоговом учете начислением или сторнированием затрат в соответствии с:

- п.9 П(С)БУ 9: невозмещаемые налоги включаются в себестоимость запасов;

- п.139.1.6 НКУ: сумма «входящего» НДС, не включенного в налоговый кредит, включается в состав затрат (см. Рисунок 15).

5. Перерасчет пропорционального НДС по ОС по итогам одного, двух и трех лет, следующих за годом, в котором они начали использоваться

Перерасчет для необоротных активов, введенных в эксплуатацию в течение трех лет, предшествующих отчетному, выполняется на закладке «Пересчет ОС (за 1, 2, 3 года использования)». Сумма перерасчета определяется с учетом доли использования в облагаемых НДС операциях за один, два или три года, в течение которых эксплуатируется необоротный актив, а также суммы налогового кредита, начисленного по ст. 199 НКУ при приобретении (строительстве) необоротного актива.

Доли использования будут рассчитан ы раздель но для необоротных активов, введенных в эксплуатацию:

- в прошлом году (доля использования за отчетный год);

- в позапрошлом году (доля использования за отчетный и прошлый год);

- три года назад (доля использования за отчетный и два предыдущих года).

Перерасчет налогового кредита производится по каждому необоротному активу. Сумма корректировки определяется как разница между суммой налогового кредита, определенной в результате перерасчета, и суммой налогового кредита, начисленного при приобретении (строительстве) необоротного актива. Сумма перерасчета изменяет первоначальную стоимость необоротного актива. Одновременно производится перерасчет суммы амортизации, начисленной за время эксплуатации необоротного актива. Сумма амортизации перерасчитывается пропорционально изменению первоначальной стоимости необоротного актива.

Для каждого необоротного актива указывается период начала использования ( ввода в эксплуатацию ). Данные закладки используются для заполнения таблицы 3 приложения Д7 к декларации по НДС.

Рассмотрим пример.

01.10.2012 приобретено оборудование стоимостью (без учета НДС) 12000,00 грн, НДС – 2400,00 грн., годовой коэффициент в течении 2012 года – 25 %.

Следовательно, при покупке только часть НДС – 600,00 грн. (2400,00*25%) была включена в налоговый кредит, а остальная сумма НДС 1800,00 грн. (2400,00-600,00) была включена в первоначальную стоимость оборудования.

Таким образом, в эксплуатацию было введено основное средство «Станок АР» первоначальной стоимостью 13800,00 грн. = 12000,00+1800,00:

- срок использования ОС - 50 месяцев;

- метод амортизации – прямолинейный.

ОС амортизировалось в декабре 2012 года – 276,00 грн. за месяц (13 800/50), далее амортизация была приостановлена (ОС на консервации).

В конце 2012 года был выполнен перерасчет пропорционального НДС по товарам и ОС, с учетом коэффициента распределения налогового кредита по итогам 2012 года– 50% (см. Рисунок 16).

Рисунок 16 – перерасчет пропорционального НДС по ОС, по итогам 2012 года

Как видим, НДС подлежащий включению в налоговый кредит с учетом коэффициента распределения налогового кредита по итогам 2012 года, составляет 1200,00 грн. = 2400,00*50%, а фактически в налоговый кредит была включена сумма 600,00 грн. = 2400,00*25%. Разница данных показателей и составит сумму корректировки кредита по ОС «Станок АР», т.е., 600,00 грн.= 1200,00-600,00.

Также, в документе «Перерасчет пропорционального НДС по товарам и ОС» за 2012 год отражается корректировка начисленной амортизации за декабрь. Поскольку стоимость ОС уменьшилась за счет увеличения налогового кредита и составила 13200,00 грн. = 13800,00-600,00, должна уменьшиться и сумма накопленной амортизации. Сумма амортизации после перерасчета пропорционального НДС, составит 264,00 грн. = 13200,00/50.

То есть, сумма корректировки амортизации составляет -12,00 грн. = 276,00-264,00.

С июля 2013 года возобновилось начисление амортизации , т.е., еще 6 месяцев до конца 2013 года ОС «Станок АР» амортизировалось по 264,00 грн. за месяц.

Амортизация до момента перерасчета пропорционального НДС в 2013 году составила 1848,00 грн. (264*7).

Напомним, что « 7», это общее количество месяцев амортизации ОС (декабрь 2012 года и период июль – декабрь 2013 года).

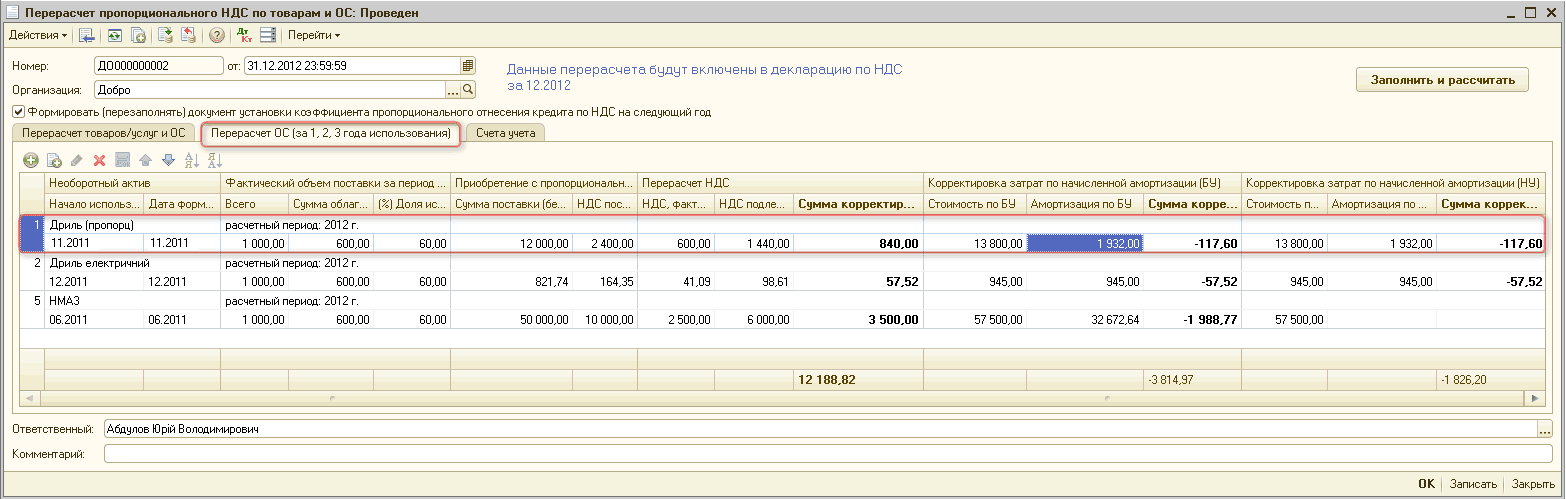

Перерасчет пропорционального НДС по ОС по итогам одного, двух и трех лет, следующих за годом, в котором они начали использоваться, отражается на закладке «Перерасчет ОС (за 1,2,3 года использования)» документа «Перерасчет пропорционального НДС по товарам и ОС» (см. Рисунок 17).

Рисунок 17 - заполненный документ «Перерасчет пропорционального НДС по товарам и ОС» на закладке «Перерасчет ОС (за 1, 2, 3 года использования)»

Основные показатели по нашему примеру:

- «Сумма поставки (без НДС)» - стоимость приобретения оборудования «Станок АР», без учета НДС: 12000,00 грн.;

- «НДС поставки» - общая сумма НДС при поставке конкретного объекта: 2400,00 грн. = 12000,00*20%.

Рассмотрим данные по перерасчету НДС:

- «НДС фактически включен» - сумма НДС, которая была включена в налоговый кредит после перерасчета, с учетом коэффициента на 2013 год: 1200,00 грн. = 2400,00*50%;

- «НДС, подлежащий включению в кредит» - сумма НДС, перерасчитана с учетом коэффициента на 2014 год: 1440,00 грн. = 2400,00*60%;

- «Сумма корректировки кредита» - разница показателей «НДС, подлежащий включению в кредит» и «НДС фактически включен»: 240,00 грн. = 1440,00-1200,00.

Пропорционально изменению первоначальной стоимости необоротного актива перерасчитывается и сумма накопленной амортизации.

Основные показатели расчета корректировки затрат по начисленной амортизации (БУ):

- «Стоимость по БУ» - стоимость ОС по данным бухгалтерского учета после перерасчета пропорционального НДС по итогам 2012 года: 13200,00 грн. = 12000,00 + 1200,00. Напомним, что 1200,00 грн. (2400,00-1200,00) - это часть НДС, которая не включилась в налоговый кредит и была отнесена в стоимость ОС;

- «Амортизация по БУ» - сумма накопленной амортизации по основному средству «Станок АР» до момента оформления документа: 1848,00 грн. (согласно примеру, сумма амортизации за месяц, после перерасчета по итогам 2012 года, составляет – 264,00 грн., а за 7 месяцев в которых она рассчитывалась – 1848,00 грн.);

- «Сумма корректировки затрат (БУ)» - сумма корректировки затрат по амортизации с учетом перерасчета по итоговому годовому коэффициенту: -33,60 грн.

Поскольку стоимость основного средства должна изменится согласно суммы корректировки на 240,00 грн, т.е, составит 12960,00 грн. = 13200,00–240,00, изменится и сумма накопленной амортизации.

Сумма амортизации за месяц составит 259,20 грн. = 12960,00/50.

Сумма амортизации за 7 месяцев, в которых ОС амортизировалось, составит 1814,40 грн. = 259,20*7.

Разница между суммой амортизации с учетом итогового годового коэффициента (60%) и суммой накопленной амортизации (с учетом перерасчета за 2012 год), составит сумму корректировки затрат: -33,60 грн. = 1814,40–1848,00.

В нашем примере, данные НУ соответствуют данным БУ, поэтому расчет показателей для корректировки затрат по начисленной амортизации в НУ аналогичен расчету показателей в БУ.

При проведении документа «Перерасчет пропорционального НДС по товарам и ОС» отразятся проводки по корректировке стоимости и начисленной амортизации по ОС (за 1,2,3 года использования) (см. Рисунок 18).

Рисунок 18 - проводки документа «Перерасчет пропорционального НДС по товарам и ОС» при заполнении закладки «Перерасчет ОС (за 1, 2, 3 года использования)»

Перерасчет налогового кредита для необоротных активов по итогам 1, 2 и 3 лет после года их ввода в эксплуатацию от ражается в приложении 7 декларации по НДС.

В таблице 1 рассчитываются коэффициенты, используемые при проведении данного перерасчета, для чего заполняются соответствующие строки 3.1, 3.2 (см. Рисунок 19).

Рисунок 19 – заполнение таблицы 1 приложения Д7

В таблице 3 (в строках 1 – 3) отражается результат перерасчета по итогам одного, двух и трех лет, следующих за годом, в котором объект был введен в эксплуатацию (см. Рисунок 20).

Рисунок 20 – заполнение таблицы 3 приложения Д7

Отметим, что согласно п.2.10 раздела IV Порядка №1340 данные годового перерасчета налогового кредита для товаров/услуг и необоротных активов должны быть отражены в Реестре выданных и полученных налоговых накладных. Основанием для записи в Реестре, сформированном налогоплательщико м за последний отчетный период календарного года (декабрь или ІV квартал), является бухгалтерская справка (см. Рисунок 21).

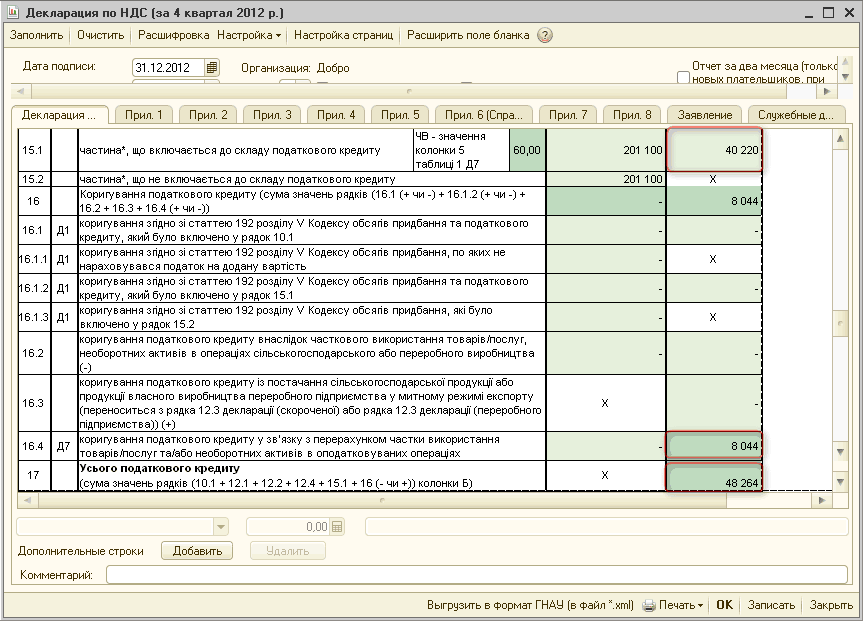

Итоговая сумма корректировки налогового кредита (сумма по данным из графы 7 таблицы 2 (см. Рисунок 6) и графы 6 таблицы 3 (см. Рисунок 20)) переносится в Реестр выданных и полученных налоговых накладных в Раздел II и соответственно в колонку Б строки 16.4 декларации по НДС за декабрь (IV квартал) (см. Рисунок 22).

В итоге сумма налогового кредита НДС, в строке 17 будет откорректирована.

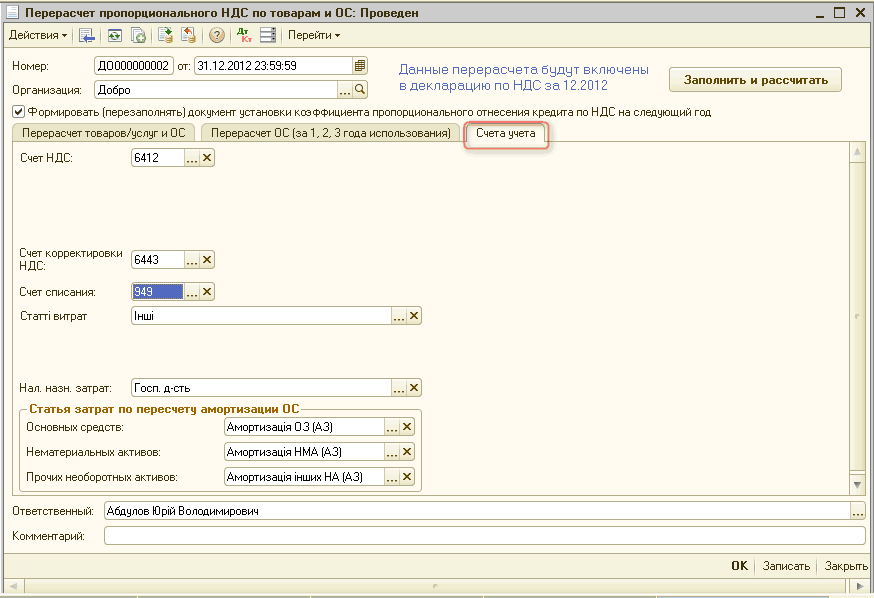

6. Счета учета, аналитика затрат

На закладке «Счета учета» указывается основные реквизиты для корректного формирования проводок при проведении документа (см. Рисунок 23):

- «Счет списания» - счет затрат, по которому отражается:

- перерасчет стоимости приобретенных товаров и услуг;

- перерасчет суммы амортизации, начисленной за время эксплуатации необоротных активов (как приобретенных в отчетном году, так и подлежащих перерасчету по итогам 1, 2, 3 лет следующих за годом, в котором они начали использоваться).

- «Статьи затрат» - определяет статью, по которой отражаются затраты в связи с перерасчетом стоимости приобретенных товаров и услуг. Кроме того, указываются статьи затрат по перерасчету амортизации ОС, других необоротных материальных активов (счет 11) и НМА. Указанные статьи затрат определяют статьи, по которым перерасчет отражается в Декларации о прибыли;

- «Счет корректировки НДС» - на сумму перерасчета для авансов, выданных для приобретения товаров и услуг, изменяется сумма налогового кредита (счет 6443). Это счет транзитный, он закрывается всегда в документе (в дебет счета 6412).

Счет для договоров по авансам указывается в каждой строке табличной части. Таким образом, после перерасчета, сумма налогового кредита по авансам выданным определена с учетом итогового годового коэффициента. Это обеспечивает закрытие счета 644 при приобретении товаров и услуг в следующем году.

Обратите внимание, на общие моменты формирования проводок при перерасчете первоначальной стоимости и начисленной амортизации необоротных активов:

- В случае доначисления налогового кредита:

- Дт 6412 - Кт 6443 - перерасчет суммы налогового кредита, начисленного при приобретении необоротного актива

- Дт 10, 11, 12 - Кт 6443 - сторно уменьшение первоначальной стоимости необоротного актива на сумму перерасчета

- Дт (счет затрат) - Кт 13 - сторно уменьшение суммы начисленной амортизации пропорционально сумме уменьшения первоначальной стоимости

- В случае уменьшения суммы налогового кредита:

- Дт 6412 Кт 6443 - сторно перерасчет суммы налогового кредита, начисленного при приобретении необоротного актива

- Дт 10, 11, 12 - Кт 6443 - увеличение первоначальной стоимости необоротного актива на сумму перерасчета

- Дт (счет затрат) - Кт 13 - увеличение суммы начисленной амортизации пропорционально сумме увеличения первоначальной стоимости

Аналогичным образом изменяется стоимость капитальных инвестиций на счете 15, но перерасчет стоимости капитальных инвестиций не сопровождается перерасчетом амортизации, т.к. амортизация еще не начислялась.

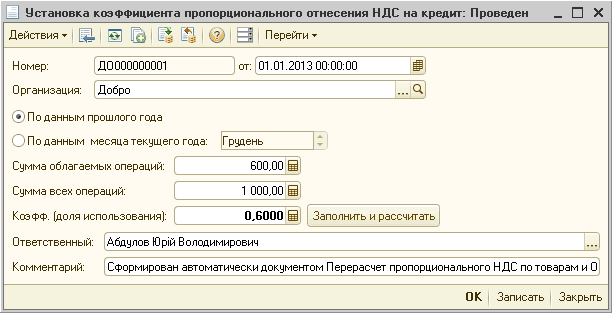

Если в шапке документа по перерасчету включен флаг «Формировать (перезаполнять) документ установки коэффициента пропорционального отнесения кредита по НДС на следующий год», при проведении документа автоматически сформируется документ «Установка коэффициента пропорционального отнесения НДС на кредит» на начало следующего года.

В конкретном примере документ сформируется на 01.01.2014, с «Коэфф. (доля использования)» 0,6000 (см. Рисунок 24).

Курсы бухгалтерские

Индивидуальное обучение 1С

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

реестр, примеры, методика, управление торговым предприятием, управление производственным предприятием, управление, данные, бухгалтерия, операции, отчет, конфигурации

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Общесистемные механизмы и принципы

Источники данных для расчетов бюджетирования

Основные принципы учета операций в иностранной валюте

Мы на Facebook