1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Расчет заработной платы

Порядок применения понижающего коэффициента при расчете ЕСВ на ФОТ

В статье описан механизм расчета единого социального взноса на фонд оплаты труда, реализованный в типовой конфигурации «Зарплата и Управление Персоналом для Украины», редакция 2.1 в связи с вступлением в действие Закона № 77-VIII от 28.12.2014 г. и Закона № 219-VIII от 02.03.15 г. Статья также актуальна для типовой конфигурации «Управление производственным предприятием для Украины», редакция 1.3.

С основными аспектами учета ЕСВ можно ознакомиться в статье «Общие правила учета единого взноса на социальное страхование (ЕСВ)».

Общие положения

Начисление ЕСВ на ФОТ может производиться по ставке с учетом понижающего коэффициента. Коэффициент ставки взноса применяется для оплаты больничных листов и отпуска по беременности и родам , а также для оплаты не по основному месту работы. Расчет понижающего коэффициента осуществляется из размера базы начисления ЕСВ, включая суммы начисленной заработной платы, оплаты по договорам ГПХ, оплаты временной нетрудоспособности и помощи по беременности и родам . Порядок учета понижающего коэффициента приведен в примере 1.

В соответствии с письмом ГФС Украины от 09.04.2015 г. № 12518/7/99-99-17-03-01-17 при расчете показателей для определения понижающего коэффициента ЕСВ на ФОТ не должны учитываться показатели работающих инвалидов.

В соответствии с письмом ГФС Украины от 28.04.2015 г. № 15273/7/99-99-17-03-01-17 понижающий коэффициент ЕСВ на ФОТ может применяться при расчете авансов. Последовательность о формл ения документов приведена в примере 2.

ПРИМЕР 1

Предприятие, которое имеет 1 класс профессионального риска производства и которому ставка единого взноса установлена в размере 36,76 %, отработало весь 2014 год (при этом отсутствуют начисления пособия по временной нетрудоспособности, пособия по беременности и родам, а также вознаграждения по гражданско-правовым договорам). В таблице приведены данные относительно базы начисления единого взноса и количества наемных работников (помесячно). Необходимо провести расчет взносов работникам организации «Добро» за июнь 2015 г. с учетом новых требований.

| Показатели | Количество застрахованных лиц | В том числе инвалиды | Среднемесячное количество застрахованных лиц | Начисленная заработная плата | В том числе зарплата инвалидов |

| Январь | 19 | 72701,79 | |||

| Февраль | 16 | 57979,84 | |||

| Март | 21 | 1 | 88701,79 | 1000,00 | |

| Апрель | 14 | 56043,48 | |||

| Май | 20 | 1 | 74484,53 | 1022,00 | |

| Июнь | 16 | 61595,94 | |||

| Июль | 20 | 100407,23 | |||

| Август | 16 | 1 | 66473,65 | 1096,00 | |

| Сентябрь | 20 | 1 | 77793,14 | 1111,00 | |

| Октябрь | 18 | 1 | 59028,24 | 1111,00 | |

| Ноябрь | 18 | 71183,48 | |||

| Декабрь | 24 | 1 | 104671,35 | 1180,00 | |

| Вместе | 222 | 6 | 18 | 891064,46 | 6520,00 |

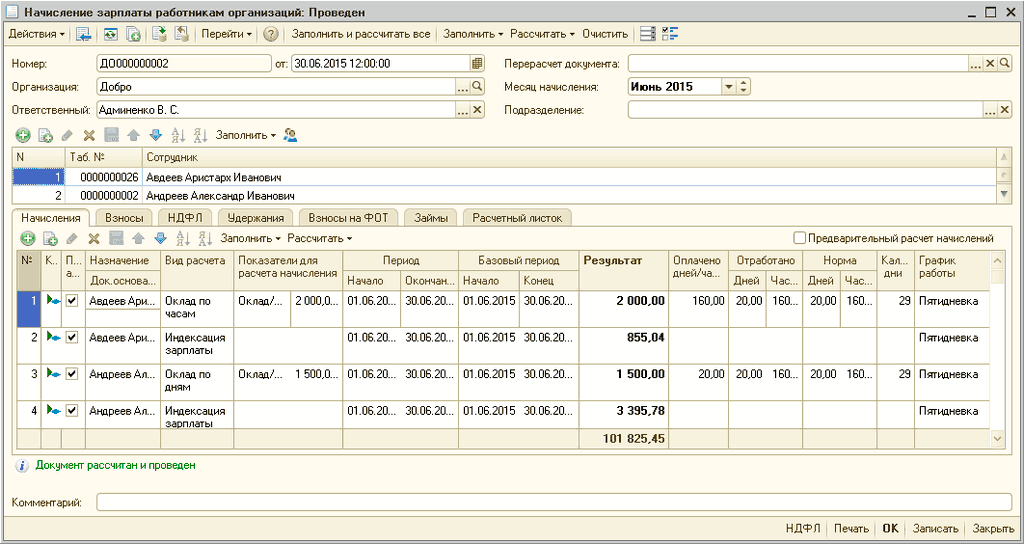

1. С 2015 года используется понижающий коэффициент, который не является фиксированной величиной, а рассчитывается ежемесячно для каждой организации. Поскольку понижающий коэффициент зависит от общей суммы базы ЕСВ, рекомендуется устанавливать его после расчета всей заработной платы и взносов в организации в текущем расчетном периоде. То есть первоначально необходимо начислить зарплату документом «Начисление зарплаты работникам организаций» за июнь (Рис. 1).

Рисунок 1 – документ «Начисление зарплаты работникам организаций» за июнь

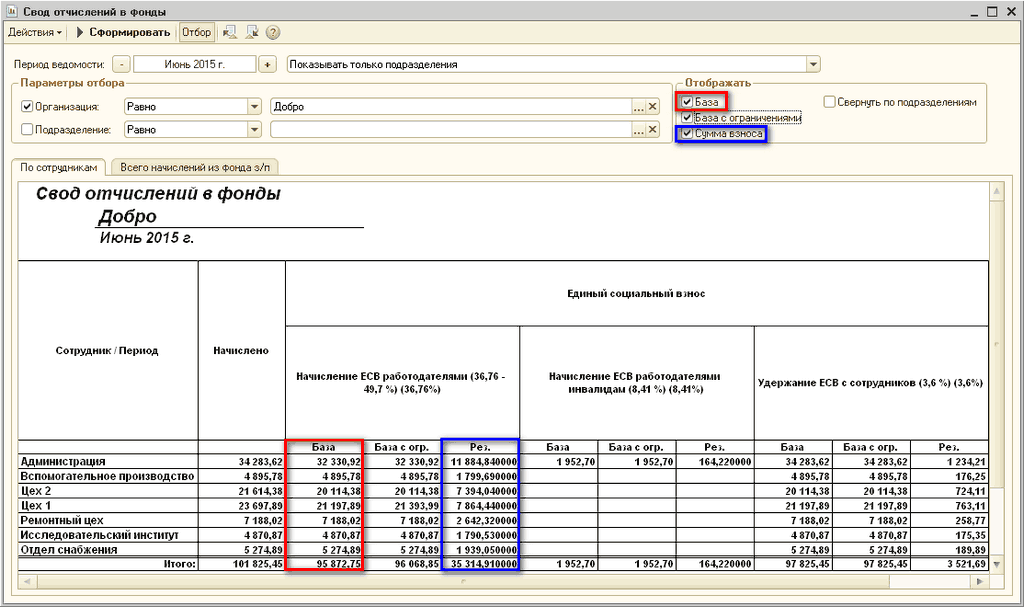

База начисления ЕСВ в июне составляет 95 872,75 грн. (без учета суммы начисленной зарплаты работающим инвалидам). Проанализировать ее можно с помощью отчета «Свод отчислений в фонды» с установленным флагом «База» (Рис. 2). Нужно помнить, что в колонке «База» отражается сумма всех начислений за текущий период, а в колонке «База (с ограничением)» – сумма, с которой производиться расчет взносов. С помощью отчета «Свод отчислений в фонды» с установленным флагом «Сумма взноса» можно проанализировать сумму начисленного ЕСВ.

Рисунок 2 – отчет «Свод отчислений в фонды» за июнь

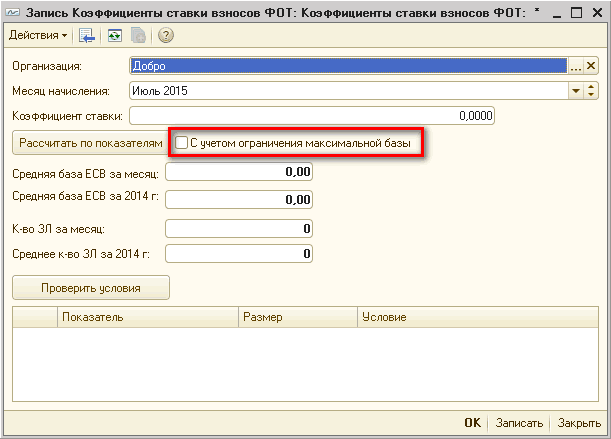

2. В типовые конфигурации добавлен регистр сведений «Коэффициенты ставки взносов ФОТ» (Рис. 3), который имеет следующие поля:

- «Организация» – организация, по которой будет произведен расчет. По умолчанию заполняется значением из настроек пользователя .

- «Месяц начисления» – месяц, в котором производится расчет. По умолчанию заполняется текущим месяцем.

- «Коэффициент ставки» – коэффициент, который может быть рассчитан автоматически (из соотношения средней базы ЕСВ за 2014 год на одно застрахованное лицо и суммы базы ЕСВ за расчетный месяц на одно застрахованное лицо) или внесен вручную.

- «Средняя база ЕСВ за месяц» – база ЕСВ* в текущем месяце (без учета суммы начисленной работающим инвалидам), деленная на количество человек, по которым начислялся взнос в текущем месяце (за вычетом инвалидов).

- «Средняя база ЕСВ за 2014 г.» – база ЕСВ* за 2014 год (за вычетом суммы начисленной зарплаты работающим инвалидам), деленная на среднее количество человек за 2014 г., по которым начислялся взнос (за вычетом инвалидов) и на количество месяцев, в которых проводилось начисление ЕСВ.

- «К-во ЗЛ за месяц» - количество человек, по которым начислялся взнос в текущем месяце (за вычетом инвалидов).

- «Среднее к-во ЗЛ за 2014 г.» - среднее количество человек, по которым начислялся взнос за 2014 г. (за вычетом инвалидов).

* Под базой имеется ввиду как сумма, с которой рассчитывается ЕСВ (с учетом максимальной величины базы начисления), так и сумма начислений, которые входят в базу (в плане видов расчета «Основные начисления организаций» для них на закладке «Прочие», заполнена табличная часть «Является базой для:»). Определение базы зависит от значения реквизита «С учетом ограничения максимальной базы» регистра сведений «Коэффициенты ставки взносов ФОТ». Если флаг не установлен, будет применяться полная база ЕСВ (без ограничения), если флаг установлен, будет применяться база ЕСВ с ограничением.

Рисунок 3 – регистр сведений «Коэффициенты ставки взносов ФОТ»

Как было сказано выше, поскольку понижающий коэффициент зависит от общей суммы базы ЕСВ, рекомендуется заполнять регистр сведений «Коэффициенты ставки взносов ФОТ» после расчета всей заработной платы и взносов в текущем расчетном периоде. Соответственно, после создания документа «Начисление зарплаты работникам организаций» за июнь, необходимо открыть регистр сведений «Коэффициенты ставки взносов ФОТ» и нажать на кнопку «Рассчитать по показателям» (Рис. 4). В соответствии с примером:

- Средняя база ЕСВ за июнь составляет 5045,93 грн. = 95872,75 грн. / 19 ч., где:

- 95872,75 грн. – база начисления ЕСВ за июнь (без учета суммы начисленной работающим инвалидам);

- 19 ч. – количество человек, которым начислялся взнос в июне (за вычетом инвалидов).

- Средняя база ЕСВ за 2014 г. составляет 4095,11 грн. = 884544,46 грн. / 18 ч. / 12 мес., где:

- 884544,46 грн. – база начисления ЕСВ за 2014 г. (за вычетом сумм начисленной зарплаты работающим инвалидам);

- 18 ч. – среднее количество человек, которым начислялся взнос в 2014 г. (за вычетом инвалидов);

- 12 мес. – количество месяцев, в которых проводилось начисление ЕСВ в 2014 г.

- Коэффициент ставки будет равен 0,812 = 4095,11 грн. / 5045,93 грн.

![ЕЕ Запись Коэффициенты ставки взносов ФОТ: Коэффициенты ставки взносов ФОТ: х _ П X Действия ' 2 Организация: Добро М есяц начисления: И юнь 2015 0,8120 ] четом ограничения максимальной базы редняя база ЕСВ за месяц: Средняя база ЕСВ за 2014 г: во ЗЛ за ме](/img/materialy_poryadok-primeneniya-ponizhayushchego-koeffitsienta-pri-raschete-esv-na-fot-1/image006.png)

Рисунок 4 – расчет коэффициента ставки в регистре сведений «Коэффициенты ставки взносов ФОТ»

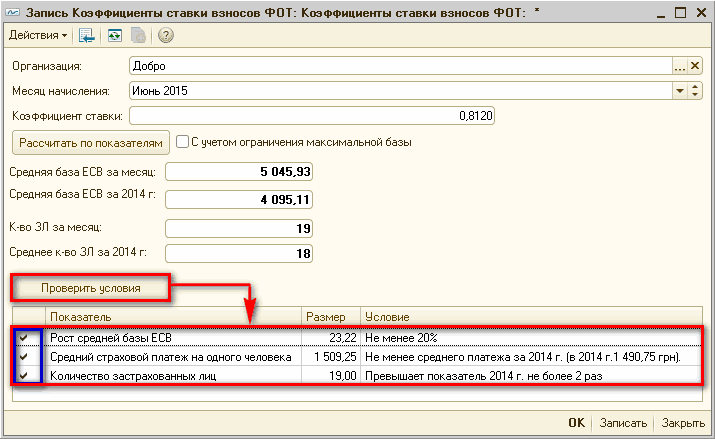

После расчета коэффициента ставки, в регистре предусмотрена возможность проверки соответствия новым требованиям дополнительных показателей, дающих право на применение коэффициента (Рис. 5):

- «Рост средней базы ЕСВ» – процент увеличения средней базы ЕСВ в расчетном месяце (показатель «Средняя база ЕСВ») по сравнению со средней базой ЕСВ за 2014 г. (показатель «Средняя база ЕСВ за 2014 г.»).

- «Средний страховой платеж на одного человека» – сумма начисленного ЕСВ (за вычетом суммы ЕСВ начисленной работающим инвалидам) с учетом коэффициента ставки, деленная на количество человек, которым начислялся взнос (за вычетом инвалидов).

- «Количество застрахованных лиц» – количество человек, которым начислялся взнос (за вычетом инвалидов).

В соответствии с примером:

- Рост средней базы ЕСВ составляет 23,22 % = 5045,93 грн. / 4095,11 грн. * 100 % - 100%, где:

- 5045,93 грн. – средняя база начислений ЕСВ за июнь;

- 4095,11 грн. – средняя база начислений ЕСВ за 2014 г.

- Средний страховой платеж на одного человека составляет 1509,25 грн. = 35314,91 грн. * 0,812 / 19 ч., где:

- 35314,91 грн. – сумма начисленного ЕСВ по зарплате за июнь (за вычетом суммы ЕСВ начисленной работающим инвалидам);

- 0,746 – коэффициент ставки;

- 31 ч. – количество человек, которым начислялся взнос в июне (за вычетом инвалидов).

Средний страховой платеж за 2014 г. составляет 1490,75 грн. = 322001,59 грн. / 18 ч. / 12 мес., где:

- 322001,59 грн. – сумма начисленного ЕСВ за 2014 г. (за вычетом суммы ЕСВ начисленной работающим инвалидам);

- 18 ч. – среднее количество человек, которым начислялся взнос в 2014 г. (за вычетом инвалидов);

- 12 мес. – количество месяцев, в которых проводилось начисление ЕСВ в 2014 г.

Как указывалось выше, сумму начисленного ЕСВ в разрезе каждого месяца можно проанализировать с помощью отчета «Свод отчислений в фонды» с установленным флагом «Сумма взноса» (Рис. 2).

- Количество застрахованных лиц - 19 ч.

Рисунок 5 – проверка условий в регистре сведений «Коэффициенты ставки взносов ФОТ»

Если расчет дополнительных показателей соответствует всем новым правилам их расчета, в первой колонке устанавливаются флаги (Рис. 5). Если не соблюдено хотя бы одно условие (т.е. установлено не все 3 флага), то по новым требованиям коэффициент может быть равен только «1». Соответственно, коэффициент ставки корректируется вручную с автоматически рассчитанного коэффициента на «1». Если же соблюдены все условия, то используется тот коэффициент, который был рассчитан автоматически. По данным примера соблюдены все условия, т.е. сохраняется рассчитанный коэффициент 0,812.

| Обратить внимание!!! В соответствии с нормами законодательства, если в результате расчета понижающего коэффициента его значение составляет менее 0,4 (в 2016 году – 0,6), то плательщик применяет коэффициент 0,4 (в 2016 году – 0,6). |

После установки коэффициента, пересчет ЕСВ на ФОТ можно осуществить:

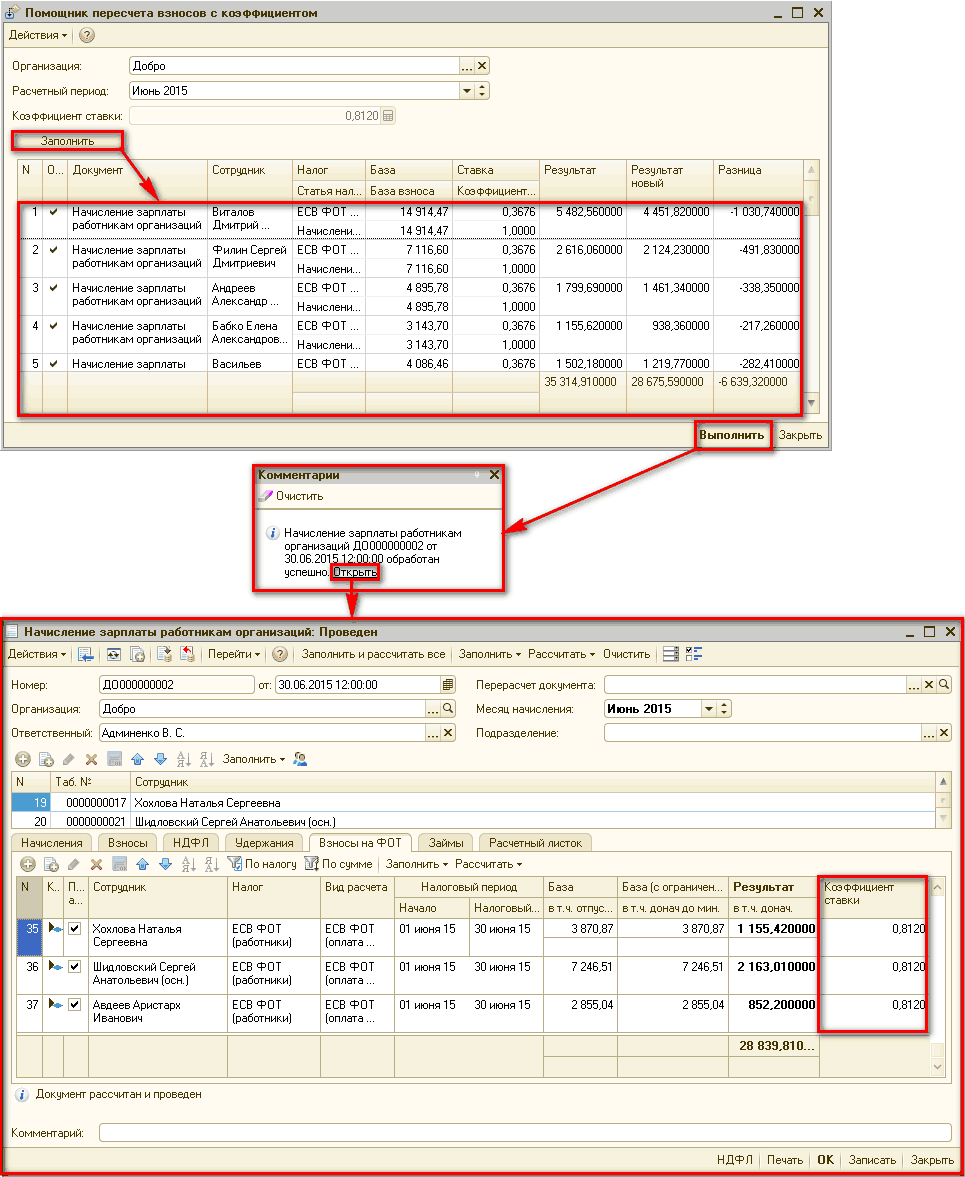

- Автоматически – запустить обработку «Помощник пересчета взносов с коэффициентом».

Обработка позволяет провести в существующих документах начисления заработной платы пересчет только необходимых взносов, без изменений других данных документов.

В обработке указывается организация, по которой требуется пересчет, расчетный период и по кнопке «Заполнить» автоматически заполняется табличная часть обработки. Если для некоторых сотрудников пересчет ЕСВ на ФОТ не предполагается, то в колонке «Отметка» можно снять флаг, при этом пересчет по сотруднику осуществляться не будет. Для пересчета ЕСВ на ФОТ необходимо нажать на кнопку «Выполнить». При этом появиться комментарий об успешном выполнении операции с возможностью открыть документ пересчета (Рис. 6).

![сБ Помощник пересчета ВЗНОСОВ С коэффициентом _? X Действия J Организация: Добро Расчетный период: Июнь 2015 Коэффициент ставки: Заполнить 0,8120 N 0... Документ / ч Сотрудник Налог База Ставка Статья нал... База взноса Коэффициент... Результат Результат н]()

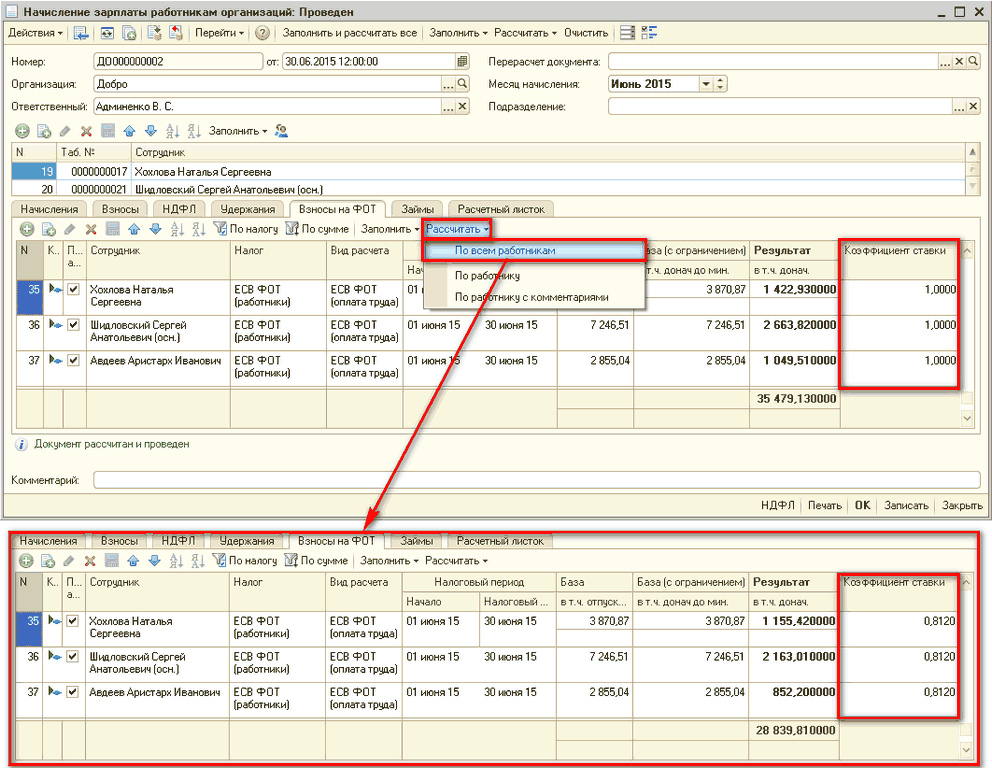

Рисунок 6 – автоматический пересчет ЕСВ на ФОТ с помощью обработки «Помощник пересчета взносов с коэффициентом»- Вручную – открыть документ «Начисление зарплаты работникам организаций» за июнь, перейти на закладку «Взносы ФОТ» и пересчитать все взносы ФОТ по кнопке «Рассчитать» - «По всем работникам» (Рис. 7).

![1 Начисление зарплаты работникам организаций: Проведен _? X Действия'' g. I! O1 l fj Перейти-' 2 Заполнить и рассчитать все Заполнить-' Рассчитать' Очистить г? Номер: Д0000000002 Организация: от 30.06.2015 1 2:00:00 Добро . ..Q Ответственный: Админенко В.]()

Рисунок 7 – ручной пересчет ЕСВ на ФОТ в документе «Начисление зарплаты работникам организаций»

ПРИМЕР 2

Предприятию ставка единого взноса установлена в размере 37,26 %. В связи с тем, что предприятие регулярно выполняет все условия для применения понижающего коэффициента, было принято решение при расчете аванса применять коэффициент на уровне 0,75. При окончательном расчете заработной платы будет проведен перерасчет показателей и проверка правомерности применения коэффициента при расчете аванса.

Для возможности применения понижающего коэффициента ЕСВ на ФОТ при выплате аванса заработной платы за первую половину месяца, необходимо:

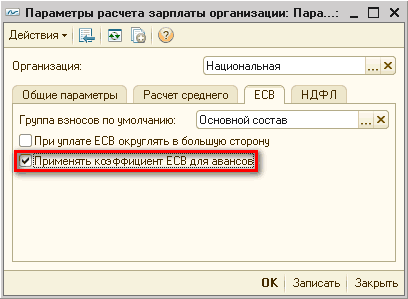

1. Установить для организации флаг «Применять коэффициент ЕСВ для авансов» в регистре сведений «Параметры расчета зарплаты организаций» (Рис. 8).

Рисунок 8 – запись в регистре сведений «Параметры расчета зарплаты организаций»

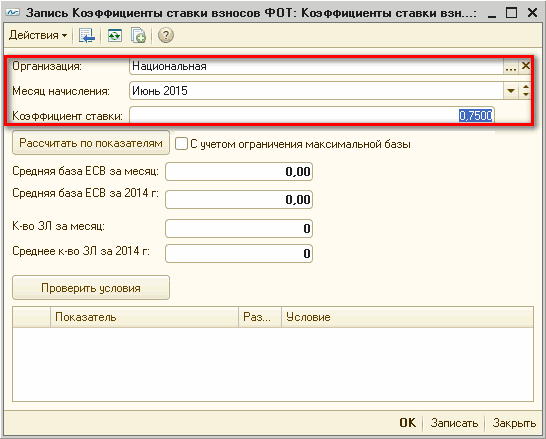

2. Установить значение коэффициента в регистре сведений «Коэффициенты ставки взносов ФОТ» (Рис. 9).

Рисунок 9 – установка значения коэффициента в регистре сведений «Коэффициенты ставки взносов ФОТ»

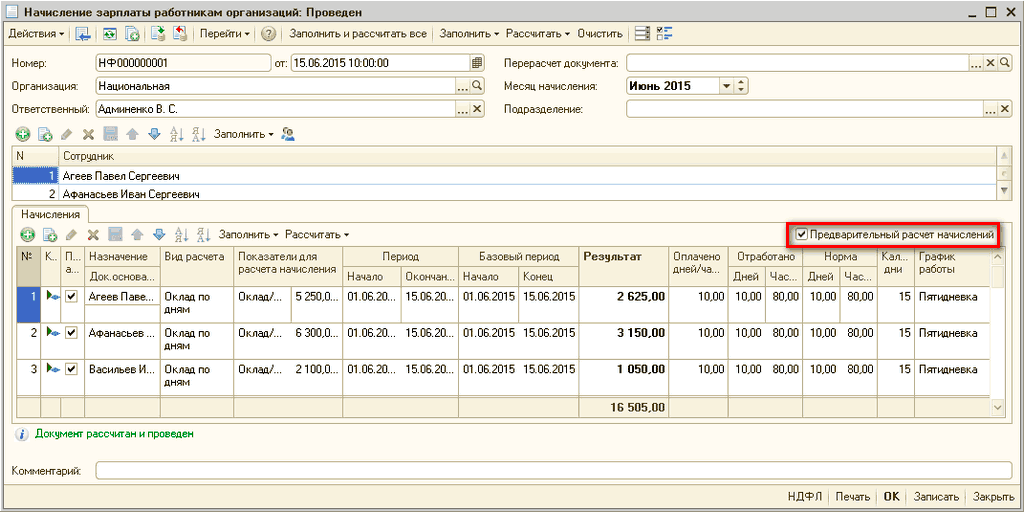

3. Рассчитать аванс документом «Начисление зарплаты работникам организации» с включенным флагом «Предварительный расчет начислений» если аванс выплачивается исходя из оклада (Рис. 10). Подробнее описано в статье «Методика отражения авансовой выплаты за отработанное время ». Если же аванс выплачивается фиксированной суммой , то документ по начислению заработной платы не оформляется. Подробнее описано в статье «Методология выплаты авансов заработной платы фиксированными суммами».

Рисунок 10 – расчет аванса в документе «Начисление зарплаты работникам организаций»

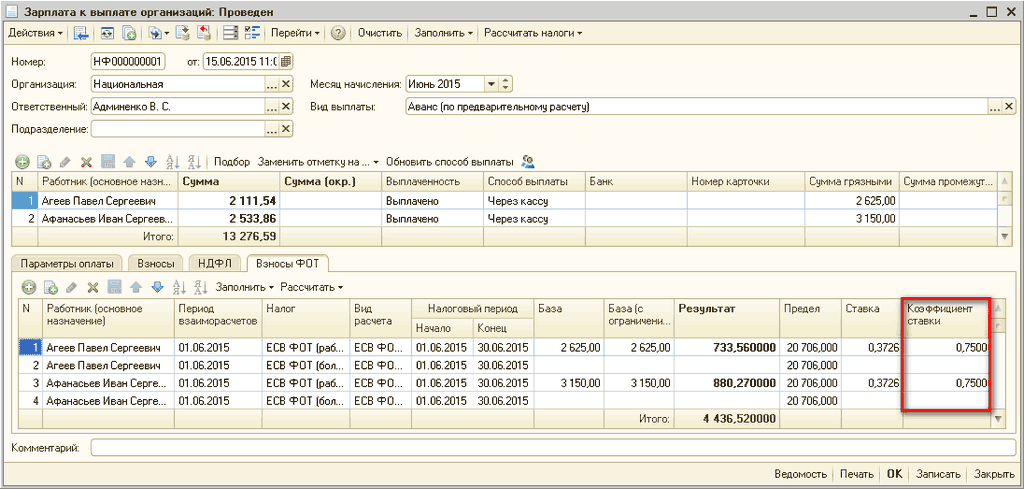

4. Оформить документ «Зарплата к выплате организаций» с видом выплаты «Аванс (по предварительному расчету)», который необходимо заполнить с помощью кнопки «Заполнить» - «По характеру выплаты» и рассчитать налоги при нажатии на кнопку «Рассчитать налоги». При этом будет применен коэффициент ставки, установленный в регистре (Рис. 11). Дальнейшая выплата налогов и сборов, а также суммы авансов происходит стандартным образом в соответствии с методиками описанными в статьях «Методика отражения авансовой выплаты за отработанное время» и «Методология выплаты авансов заработной платы фиксированными суммами».

Рисунок 11 – документ «Зарплата к выплате организаций»

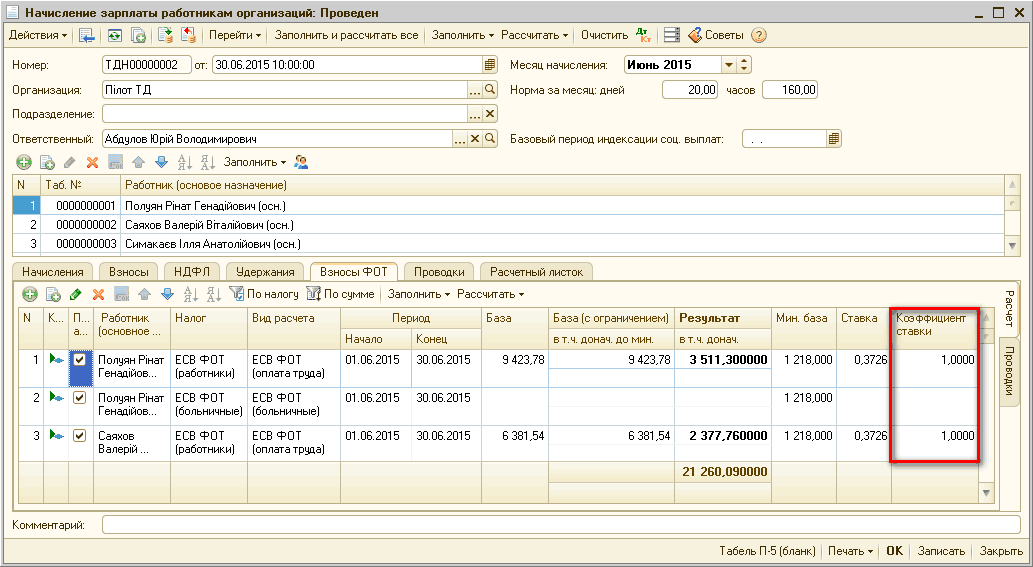

5. Установленное значение коэффициента в регистре сведений «Коэффициенты ставки взносов ФОТ» удалить и произвести окончательный расчет заработной платы в конце месяца документом «Начисление зарплаты работникам организации» (Рис. 12).

Рисунок 12 – окончательный расчет заработной платы в документе «Начисление зарплаты работникам организаций»

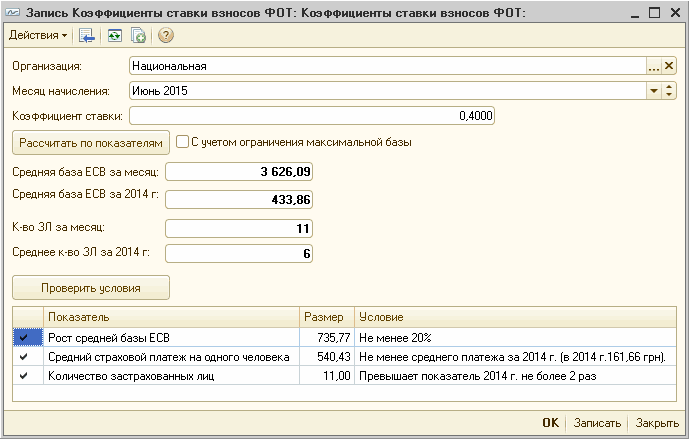

6. Рассчитать значение коэффициента в регистре сведений «Коэффициенты ставки взносов ФОТ» (Рис. 13). Расчет производиться по правилам, описанным в примере 1.

Рисунок 13 – расчет коэффициента ставки в регистре сведений «Коэффициенты ставки взносов ФОТ»

Другие материалы по теме:

по беременности и родам, 99, взнос, по договорам, заработная плата, общие положения, показатели, коэффициент, последовательность, общие, 16, 28, оплаты, 00, закон, управление торговым предприятием, количество, пример, управление, начисления, расчет, конфигурации, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Расчет заработной платы

Другие материалы по теме:

Порядок применения понижающего коэффициента при расчете ЕСВ на ФОТ

Порядок применения понижающего коэффициента при расчете ЕСВ на ФОТ

Порядок применения минимальной заработной платы при расчете ЕСВ на ФОТ

Порядок применения минимальной заработной платы при расчете базы ЕСВ на ФОТ

Порядок применения минимальной заработной платы при расчете ЕСВ на ФОТ

Мы на Facebook