1С:Предприятие 7.7 /

Производство Услуги Бухгалтерия для Украины /

Ведение бухгалтерского и торгового учета

Порядок расчета льгот по налогу на доходы с физических лиц (НДФЛ) при использовании бухгалтерской компоненты 1С:Предприятия

В типовых украинских конфигурациях (« Бухгалтерский учет для Украины », начиная с релиза 7.70.252 и Комплексная конфигурация при выключенном участке "Зарплата + кадры", начиная с релиза 7.70.009) учет льгот по НДФЛ реализован следующим образом:

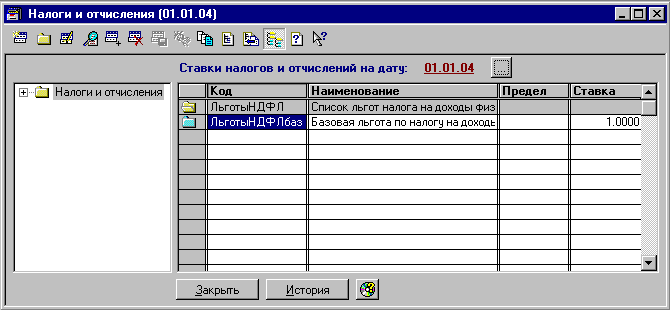

- Льготы и ограничения для льгот налога хранятся в справочнике « Налоги и отчисления ».

- 1.1. Согласно п.6.1.1 Закона о НДФЛ введено понятие основной льготы (элемент с кодом «ЛьготыНДФЛбаз»). Ставка льготы всегда равна 1.

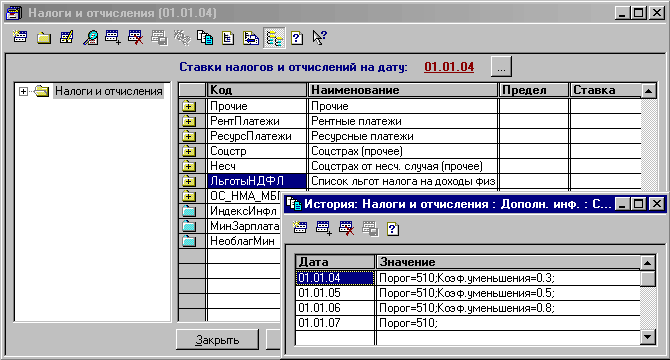

- 1.2. Ограничения на льготы: коэффициент уменьшения базовой льготы (п.22.4 Закона о НДФЛ) и порог действия льготы (п.6.5.1 Закона о НДФЛ) хранятся в дополнительном параметре группы льгот по НДФЛ с кодом «ЛьготыНДФЛ». В частности, из нижеприведенного рисунка видно, что в окне «Истории значений» значения параметра «Коэф. уменьшения» соответствуют 30%, 50% и 80% , соответственно, упомянутых в п.22.4 Закона о НДФЛ.

- Количество льгот для каждого сотрудника задается в справочнике «Сотрудники» в поле «Количество льгот». При заполнении количества льгот следует учитывать следующее:

- 2.1. Согласно Закона о НДФЛ сотрудник имеет право на льготу только по одному из своих мест работы. Выбор такого места работы определяется заявлением самого сотрудника. На остальных местах работы льготы не предоставляются. В момент перехода на НДФЛ (январь 2004 г.) всем сотрудникам базовая льгота дается по основному месту работы без заявления. Таким образом, для всех основных сотрудников необходимо установить поле «Количество льгот» равным 1.

- 2.2. Поддержка п.6.2 Закона о НДФЛ не автоматизирована. Таким образом, при наличии у сотрудника нескольких льгот необходимо самостоятельно рассчитать максимальную льготу, согласно требованиям Закона о НДФЛ, и внести результат в поле «Количество льгот». Например, если у сотрудника есть базовая льгота и льгота согласно пп. а) п. 6.1.2 Закона о НДФЛ (150% от базовой), то в карточке сотрудника следует указать значение 1,5.

- Сумма льготы рассчитывается исходя из:

- 3.1) минимальной заработной платы, действующей в периоде начисления заработной платы;

- 3.2) количества льгот у сотрудника;

- 3.3) коэффициента уменьшения суммы льгот, действующего в периоде начисления заработной платы;

- 3.4) кроме этого, льгота будет применяться для уменьшения базы налогообложения только для сотрудников, у которых сумма начисленного дохода не превышает порог действия льготы.

Курсы бухгалтерские

Индивидуальное обучение 1С

Об учебном центре «Стимул»

Цены и режим обучения: бухгалтерские курсы

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Тренинг-семинар «Как получить работу бухгалтера»

Курсы бухгалтеров с трудоустройством

Курсы программирования 1С:Предприятие 8.2

Другие материалы по теме:

история значений, количество льгот, ставки налогов, комплексная, льгота, налоги и отчисления, прочее, налоги, ставка, коэффициент, работа, конфигурация, бухгалтерский учет, закон, сотрудник, начисления, действия, 7.7, учет

Материалы из раздела: 1С:Предприятие 7.7 / Производство Услуги Бухгалтерия для Украины / Ведение бухгалтерского и торгового учета

Другие материалы по теме:

Общесистемные механизмы и принципы

Нас находят: льгота по подоходному налогу на 2013 в украине, порог ндфл 2013, розрахунок пільги по пдфо 2013, расчет льготы ндфл, порог начисления льгот по подоходному налогу, льгота по подоходному налогу украина, розрахунок пдфо грудень 2013 з пільгою, расчет льготы по подоходному налогу украина, порог для начисления льгот по подоходному налогу, пільги для чорнобильців по подоходному налогу в україні

Мы на Facebook