Примеры начисления амортизации в 1С:Бухгалтерии 8 для Украины

Параметры для расчета амортизации

Анализ информации по суммам накопленной амортизации

С общим алгоритмом расчета суммы амортизации и порядком ее отражения в бухгалтерс ком и налоговом учете можно ознакомиться в статье «Методы начисления амортизации необоротных активов в бухгалтерском и налоговом учете».

Более подробно с примеры расчета амортизации, в зависимости от выбранного метода амортизации, можно ознакомиться в статьях:

- «Методика начисления амортизации прямолинейным методом»;

- «Метод уменьшения остаточной стоимости»;

- «Метод ускоренного уменьшения остаточной стоимости»;

- «Методика начисления амортизации кумулятивным методом»;

- «Методика начисления амортизации производственным методом».

Рассмотрим пример указания параметров и расчета амортизации по наиболее распространенному методу амортизации - «Прямолинейному методу».

Пример 1

Предприятие приобрело станок и отнесло его к 4-й группе основных средств. При этом:

- первоначальная стоимость станка – 50 тыс. грн.;

- срок полезного использования станка – 5 лет;

- ликвидационная стоимость станка – 5 тыс. грн.;

- метод амортизации «Прямолинейный».

Параметры для расчета амортизации

Основные параметры для расчета и отражения амортизации указываются при вводе в эксплуатацию об ъекта необоротных активов документом «Ввод в эксплуатацию ОС» на закладке «Учетные данные» и «Общие сведения» (см. Рисунок 1).

![Ввод в эксплуатацию ОС: Оборудование. Проведен _ П X Операция - Действия - [ 1 Ц Е1 Лкт Щ 1 Советы? у Н омер: ДО 000000003 от: 26.12.2011 10:01:01 Организация: Добро Ответственный: Абдулов Юр й Володимирович . ..а Основные средства [ Общие сведения ] [ Уче](/img/materialy_primery-nachisleniya-amortizatsii-v-1sbukhgalterii-8-dlya-ukrainy/image001.png)

Рисунок 1 – заполненный документ «Ввод в эксплуатацию ОС»

Более подробно с порядком заполнения реквизитов документа «Ввод в эксплуатацию ОС» можно ознакомится в разделе «Ввод в эксплуатацию основного средства» статьи «Порядок отражения операции в 1С:Бухгалтерии 8 для Украины».

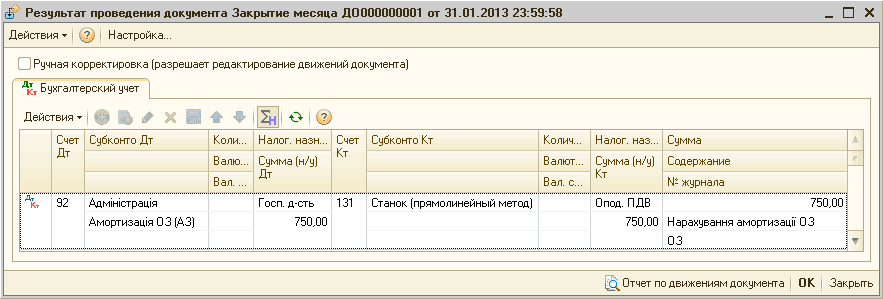

Начисление амортизации

Начисление амортизации выполняется документом «Закрытие месяца» c установкой соответствующих флагов «Начисление амортизации». При проведении документа формируются проводки, согласно параметров расчета амортизации (см. Рисунок 2).

Рисунок 2 – начисление амортизации с помощью документа «Закрытие месяца»

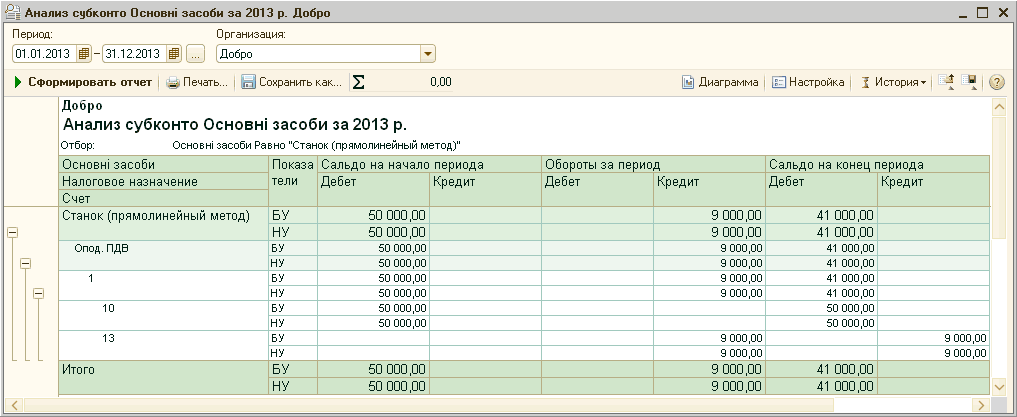

Анализ информации по суммам накопленной амортизации

Годовая сумма амортизации по объекту ОС составит 9 000 грн. (750 *12).

Данные по суммам накопленной амортизации в бухгалтерском и налоговом учете можно проверить с помощью отчета «Анализ субконто» по субконто «Основные средства» (см. Рисунок 3).

Рисунок 3 – отчет «Анализ субконто»

Соответственно, если в течение срока полезного использования ОС, параметры для расчета амортизации меняться не будут, амортизация за 5 лет эксплуатации составит 45 000 грн. (9 000*5).

Расходы, которые не подлежат амортизации, а включаются в состав расходов отчетного периода предприятия, отражаются типовыми документами конфигурации, например «Поступление товаров и услуг», «Начисление зарплаты работникам организации», «Отчет производства за смену» и пр.

Расходы на осуществление ремонта и улучшения объектов основных средств, не превышающие 10% совокупной балансовой стоимости всех групп основных средств на начало отчетного года тоже включаются в состав расходов предприятия. Порядок отражения расходов в пределах норм Налогового кодекса регулируется настройкой учетной политики организации. Более подробно с порядком отражения расходов по модернизации и ремонту основных средств можно ознакомиться в статьях «Проведение операций модернизации основных средств » и «Проведение операций ремонта основных средств ».

Порядок налогового учета основных средств определяется реквизитами «Налоговое назначение НДС» и «Налоговое назначение затрат». Налоговое назначение НДС объединяет в себе два параметры – вид деятельности НДС и вид налоговой деятельности по налогу на прибыль. Если расходы не должны отражаться в налоговом учете, в документах по операциям с основными средствами указывается налоговое назначение НДС - «Необл. НДС, нехоз.» и налоговое назначение затрат - «Нехоз. д-сть».

Новости и события

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

налоговое назначение ндс, анализ субконто, ввод в эксплуатацию ос, начисление амортизации, начисление зарплаты работникам организации, ввод в эксплуатацию, закрытие месяца, налоговое назначение, добро, назначение, субконто, анализ, 2013, параметры, начисление, пример, счета, значение, начисления, отчет, расчет, документа, счет, документ

Материалы из раздела: Бухгалтеру / Налог на прибыль

Другие материалы по теме:

Мы на Facebook