Примеры применения налоговой социальной льготы

Пример 1. Применение «обычной» НСЛ

Пример 2. Применение НСЛ на детей

Пример 3. Применение «повышенной» НСЛ для особых категорий лиц

Пример 4. Применение «максимальной» НСЛ для особых категорий лиц

Пример 5. Применение НСЛ, если работник имеет два и более основания для применения льготы

В представленном материале рассматриваются примеры, которые приведены на закладке «Справка» раздела «Порядок применения льготы».

Предварительно было о формл ено принятие сотрудников на работу документом «Прием на работу в организацию ». Подробнее о создании документа описано в подразделе «Прием на работу» справочника «Труд и заработная плата ».

Пример 1. Применение «обычной» НСЛ

За февраль работникам предприятия была начислена заработная плата в размере:

- 1200 грн. – Сергеевой Александре Николаевне;

- 1710 грн. – Махову Виктору Степановичу;

- 2700 грн. – Аникиенко Светлане Борисовне.

Оформлен документ «Заявление на применение льготы НДФЛ», где сотрудникам назначена базовая льгота (Рис. 1).

![Заявление на применение льготы НДФЛ: Проведен _ П X Действия Щ 1 1 [. Перейти ч?у Заполнить Номер: ДО 000000004 от 30.01.201512:00:00 Ш Организация: Добро. .. х] Ответственный: Ааминенко В. С. -X N Работник Льгота Дата изменения Актуальность Сергеева Алек](/img/materialy_primery-primeneniya-nalogovoy-sotsialnoy-lgoty/image001.png)

Рисунок 1 – документ «Заявление на применение льготы НДФЛ»

Механизм применения льготы по НДФЛ следующий:

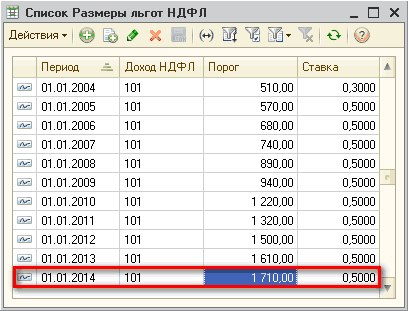

1.1. Заработная плата сотрудницы Сергеевой А. Н. в размере 1200 грн. сравнивается с предельным размером дохода в 2015 году в размере 1710 грн. (см. закладку «Справка»). Информация об этом пределе храниться в регистре сведений «Размеры льгот НДФЛ» в колонке «Порог» (Рис. 2).

Рисунок 2 – регистр сведений «Размеры льгот НДФЛ»

| Обратить внимание!!! Поскольку предельный доход в 2015 году не изменен по сравнению с 2014 годом и составляет 1710 грн., запись в регистр сведений на период с 01.01.2015 не вносится. |

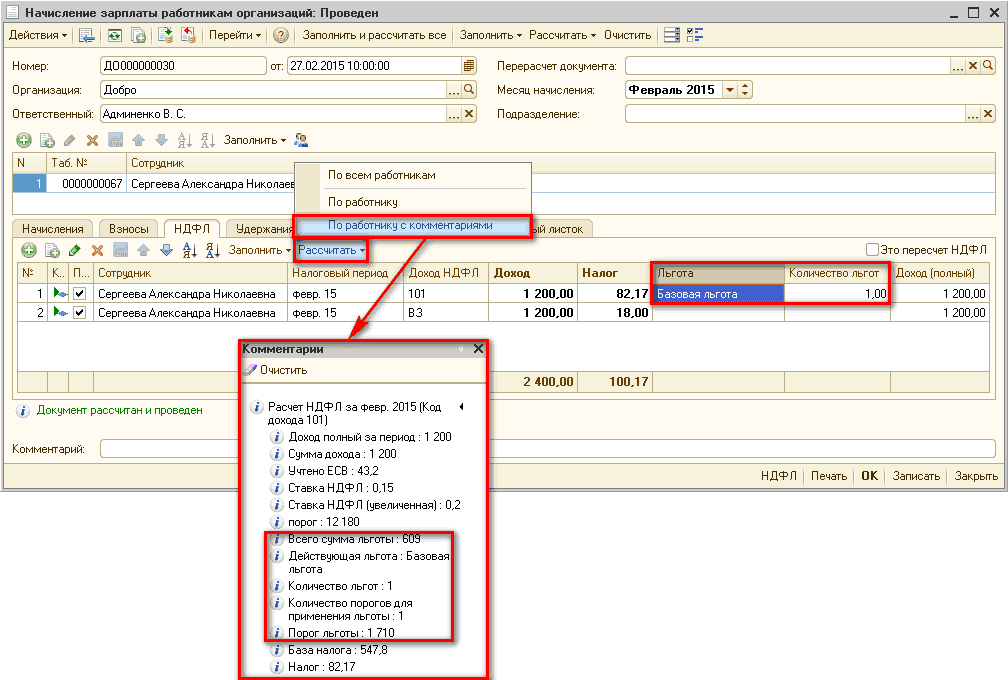

1.2. Поскольку заработная плата не превышает предельный доход (1200 грн. < 1710 грн.), применяется «обычная» налоговая социальная льгота (НСЛ) в размере 609 грн. Расчет НДФЛ с учетом льготы отражается в документе «Начисление зарплаты работникам организаций» на закладке «НДФЛ». Детальный анализ расчета НДФЛ можно увидеть при варианте расчета «Рассчитать – По работнику с комментария ми» (Рис. 3).

Рисунок 3 – документ «Начисление зарплаты работникам организаций»

| Обратить внимание!!! В соответствии с Законом № 1621 рассчитывается военный сбор. В типовой конфигурации сумма сбора отражается на закладке «НДФЛ» документа «Начисление зарплаты работникам организаций». Подробнее про учет военного сбора описано в разделе «Военный сбор» справочника «Труд и заработная плата». |

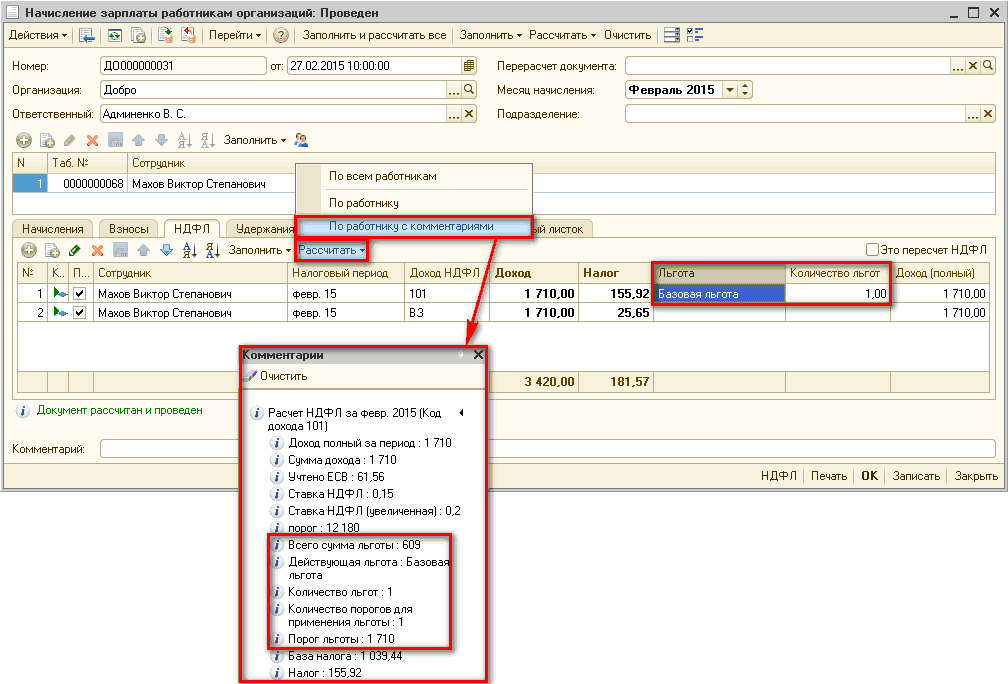

2.1. Заработная плата сотрудника Махова В. С. в размере 1710 грн. сравнивается с предельным размером дохода в 2015 году в размере 1710 грн. (см. закладку «Справка»). Информация об этом пределе храниться в регистре сведений «Размеры льгот НДФЛ» в колонке «Порог» (Рис. 2).

2.2. Поскольку заработная плата не превышает предельный доход (1710 грн. = 1710 грн.), применяется «обычная» НСЛ в размере 609 грн. Расчет НДФЛ с учетом льготы отражается в документе «Начисление зарплаты работникам организаций» на закладке «НДФЛ». Детальный анализ расчета НДФЛ можно увидеть при варианте расчета «Рассчитать – По работнику с комментариями» (Рис. 4).

Рисунок 4 – документ «Начисление зарплаты работникам организаций»

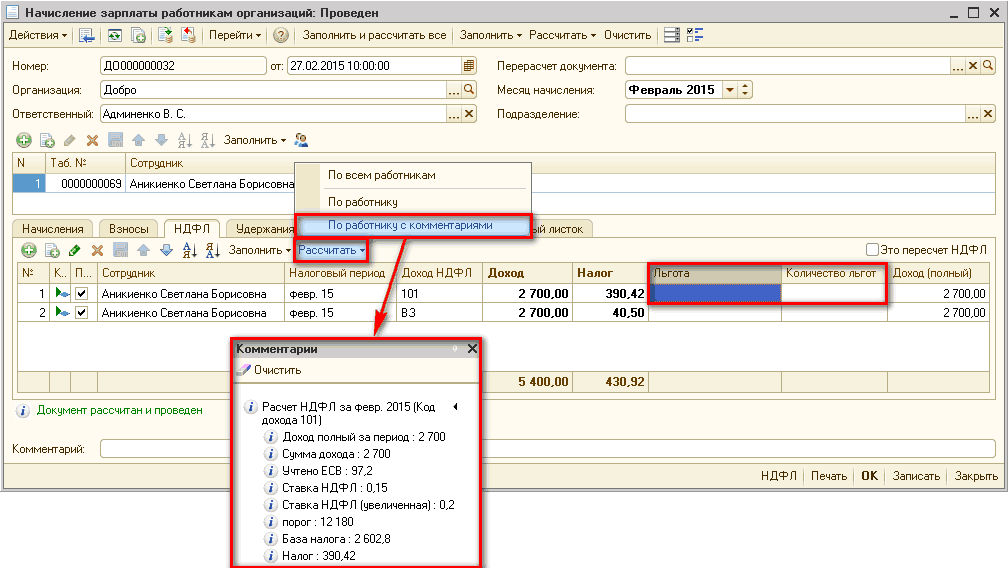

3.1. Заработная плата сотрудницы Аникиенко С. Б. в размере 2700 грн. сравнивается с предельным размером дохода в 2015 году в размере 1710 грн. (см. закладку «Справка»). Информация об этом пределе храниться в регистре сведений «Размеры льгот НДФЛ» в колонке «Порог» (Рис. 2).

3.2. Поскольку заработная плата превышает предельный доход (2700 грн. > 1710 грн.), льгота не применяется. НДФЛ в документе «Начисление зарплаты работникам организаций» будет рассчитан на закладке «НДФЛ». Детальный анализ расчета НДФЛ можно увидеть при варианте расчета «Рассчитать – По работнику с комментариями» (Рис. 5).

Рисунок 5 – документ «Начисление зарплаты работникам организаций»

Пример 2. Применение НСЛ на детей

За февраль работникам предприятия была начислена заработная плата в размере:

- 1800 грн. – Алексееву Ивану Федоровичу (имеет одного ребенка в возрасте до 18-ти лет);

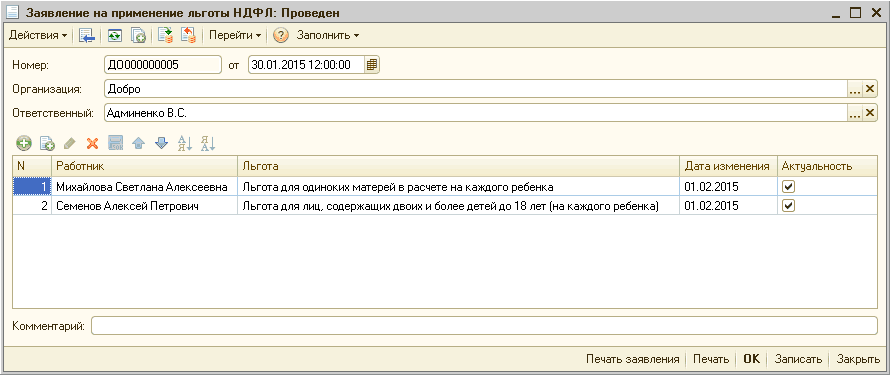

- 2300 грн. – Михайловой Светлане Алексеевне (является одинокой матерью и имеет двух детей в возрасте до 18-ти лет);

- 3000 грн. – Семенову Алексею Петровичу – (имеет троих детей в возрасте до 18-ти лет).

Оформлен документ «Заявление на применение льготы НДФЛ», которым сотрудникам назначены соответствующие льготы (Рис. 6). Поскольку сотрудник Алексеев И. Ф. не имеет права на НСЛ (ст.169 НКУ), он не подает работодателю Заявление на НСЛ и, соответственно, в документе «Заявление на применение льготы НДФЛ» не нужно указывать данного сотрудника. Но даже если ошибочно заявление будет внесено в конфигурацию , льгота по сотруднику рассчитана не будет.

Рисунок 6 – документ «Заявление на применение льготы НДФЛ»

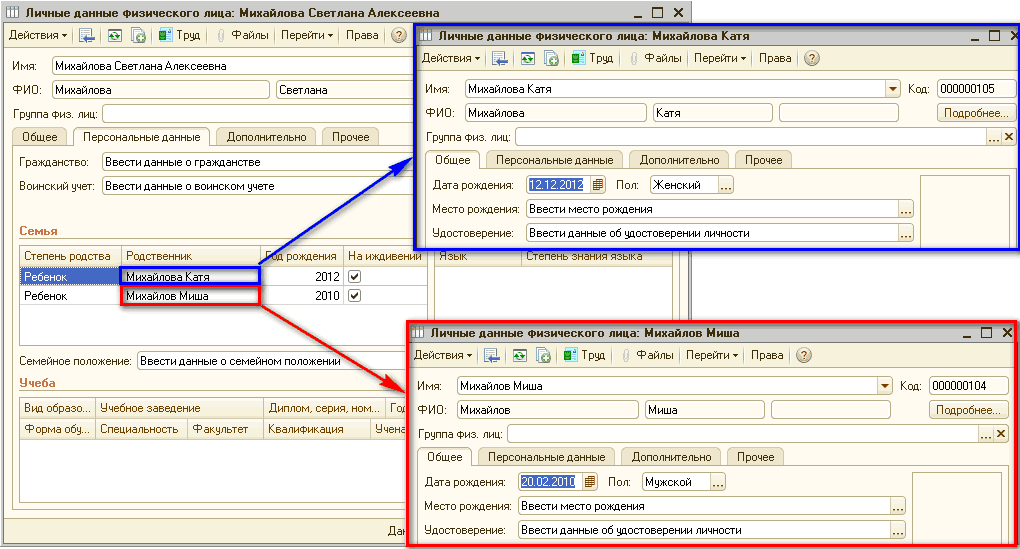

| ВАЖНО!!! Поскольку льготы применяются в расчете на каждого ребенка, необходимо указать детей, которые находятся на иждивении работников. Для каждого из детей необходимо создать элемент в справочнике «Физические лица» и заполнить данные о составе семьи работников на закладке «Персональные данные» в карточке физического лица работника организации (Рис. 7). Подробнее о порядке оформления документов приема работников, для которых учитывается льгота в расчете на каждого ребенка описано в статье «Порядок оформления документов приема работника, для которого учитывается льгота для одиноких матерей в расчете на каждого ребенка». |

Рисунок 7 - карточка физического лица (информация о детях работника)

| ВАЖНО!!! Причины, по которым, может не учитываться льгота описаны в консультации «Почему может не учитываться льгота по НДФЛ в расчете на каждого ребенка?». |

Механизм применения льготы по НДФЛ следующий:

1.1. Рассчитывается предельный размер дохода сотрудницы Михайловой С. А., к которому применяется льгота. Предельный размер дохода составляет 3420 грн. (1710 грн. Ч 2 детей).

1.2. Заработная плата сотрудницы Михайловой С. А. в размере 2300 грн. сравнивается с предельным размером дохода 3420 грн. Поскольку заработная плата сотрудницы не превышает предельный доход (2300 грн. < 3420 грн.), применяется «повышенная» НСЛ на детей в размере 1827 грн. (913,50 грн. Ч 2 детей)*. Расчет НДФЛ с учетом льготы отражается в документе «Начисление зарплаты работникам организаций» на закладке «НДФЛ». Детальный анализ расчета НДФЛ можно увидеть при варианте расчета «Рассчитать – По работнику с комментариями» (Рис. 8).

* В конфигурации применяется следующий порядок расчета льготы по НДФЛ: 609 грн. Ч 1,5 Ч 2 детей, где 1,5 – размер льготы НДФЛ из справочника «Виды льгот работников организаций».

![LJ Начисление зарплаты работникам организаций: Проведен _? X Действия Щ I? ] Щ Перейти ф I Заполнить и рассчитать все Заполнить Рассчитать Очистить Номер: Организация: ДО 000000033 от: 27.02.201510:00:00 В Добро . ..Q Админенко В. С. . ..ж Перерасчет докум](/img/materialy_primery-primeneniya-nalogovoy-sotsialnoy-lgoty/image014.png)

Рисунок 8 – документ «Начисление зарплаты работникам организаций»

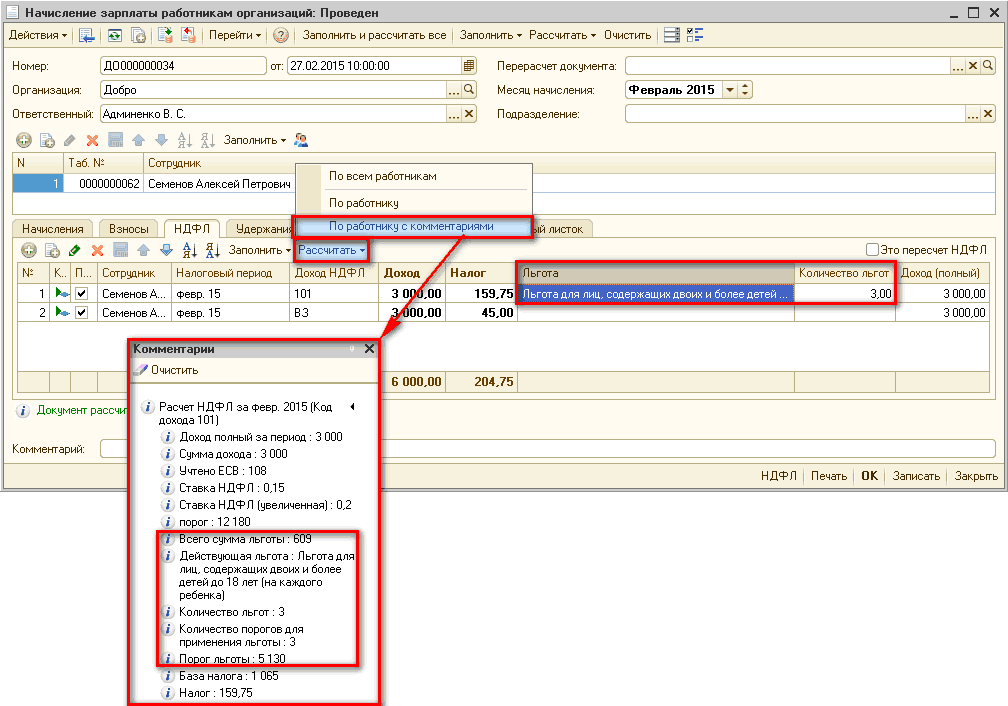

2.1. Рассчитывается предельный размер дохода сотрудника Семенова А. П., к которому применяется льгота. Предельный размер дохода составляет 5130 грн. (1710 грн. Ч 3 детей).

2.2. Заработная плата сотрудника Семенова А. П. в размере 3000 грн. сравнивается с предельным размером дохода 5130 грн. Поскольку заработная плата сотрудника не превышает предельный доход (3000 грн. < 5130 грн.), применяется «обычная» НСЛ на детей в размере 1827 грн. (609 грн. Ч 3 детей). Расчет НДФЛ с учетом льготы отражается в документе «Начисление зарплаты работникам организаций» на закладке «НДФЛ». Детальный анализ расчета НДФЛ можно увидеть при варианте расчета «Рассчитать – По работнику с комментариями» (Рис. 9).

Рисунок 9 – документ «Начисление зарплаты работникам организаций»

Пример 3. Применение «повышенной» НСЛ для особых категорий лиц

За февраль Клюеву Сергею Петровичу, являющемуся инвалидом II группы, была начислена заработная плата в размере 1000 грн.

Оформлен документ «Заявление на применение льготы НДФЛ», где сотруднику назначена соответствующая льгота (Рис. 10).

![? Заявление на применение льготы НДФЛ: Проведен _ П X Действия Щ ] 1 1 Перейти 2 Заполнить Номер: ДО000000006 от 30.01.201510:00:00 Организс Отвегств а ция: Добро . ..X енный: Ааминенко В. С. . .. х X к 11 N Работник Льгота Дата изменения Актуальность 1 Кл](/img/materialy_primery-primeneniya-nalogovoy-sotsialnoy-lgoty/image018.png)

Рисунок 10 – документ «Заявление на применение льготы НДФЛ»

Важно помнить, что сведения об инвалидности вносятся в элемент е справочника «Физические лица» по кнопке «Труд». Подробнее об особенностя х налогообложения сотрудников инвалидов описано в консультации «Как отразить особенности налогообложения заработной платы сотрудников-инвалидов?».

Механизм применения льготы по НДФЛ следующий:

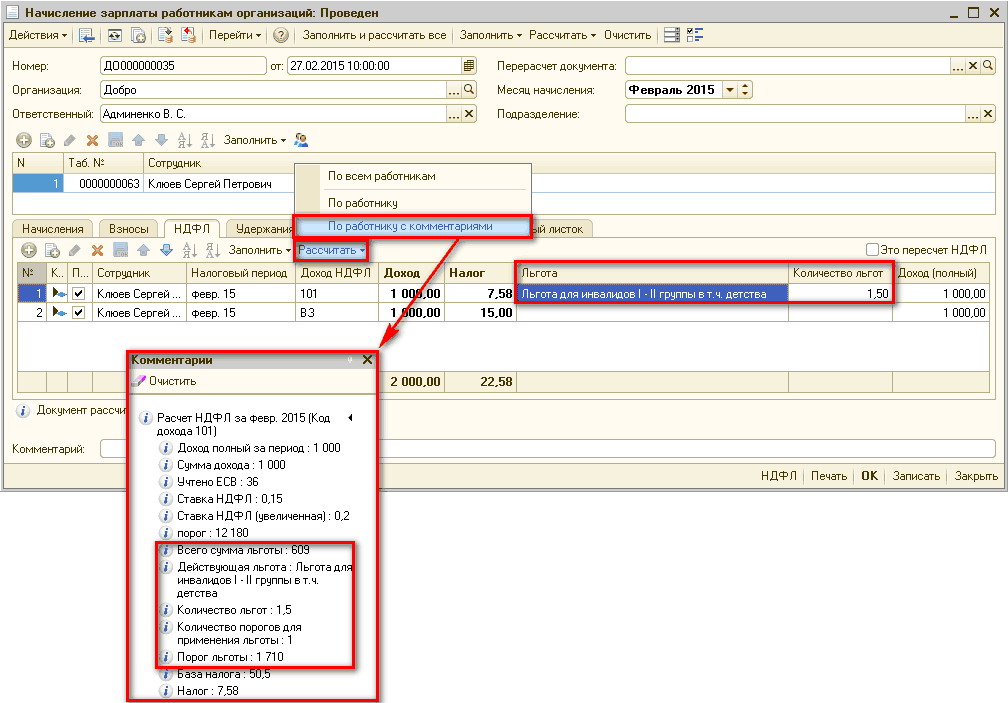

1. Заработная плата сотрудника Клюева С. П. в размере 1000 грн. сравнивается с предельным размером дохода в 2015 году в размере 1710 грн. (см. закладку «Справка»). Информация об этом пределе храниться в регистре сведений «Размеры льгот НДФЛ» в колонке «Порог» (Рис. 2).

2. Поскольку заработная плата не превышает предельный доход (1000 грн. < 1710 грн.), применяется «повышенная» НСЛ для особых категорий лиц в размере 913,50 грн. Расчет НДФЛ с учетом льготы отражается в документе «Начисление зарплаты работникам организаций» на закладке «НДФЛ». Детальный анализ расчета НДФЛ можно увидеть при варианте расчета «Рассчитать – По работнику с комментариями» (Рис. 11).

Рисунок 11 – документ «Начисление зарплаты работникам организаций»

Пример 4. Применение «максимальной» НСЛ для особых категорий лиц

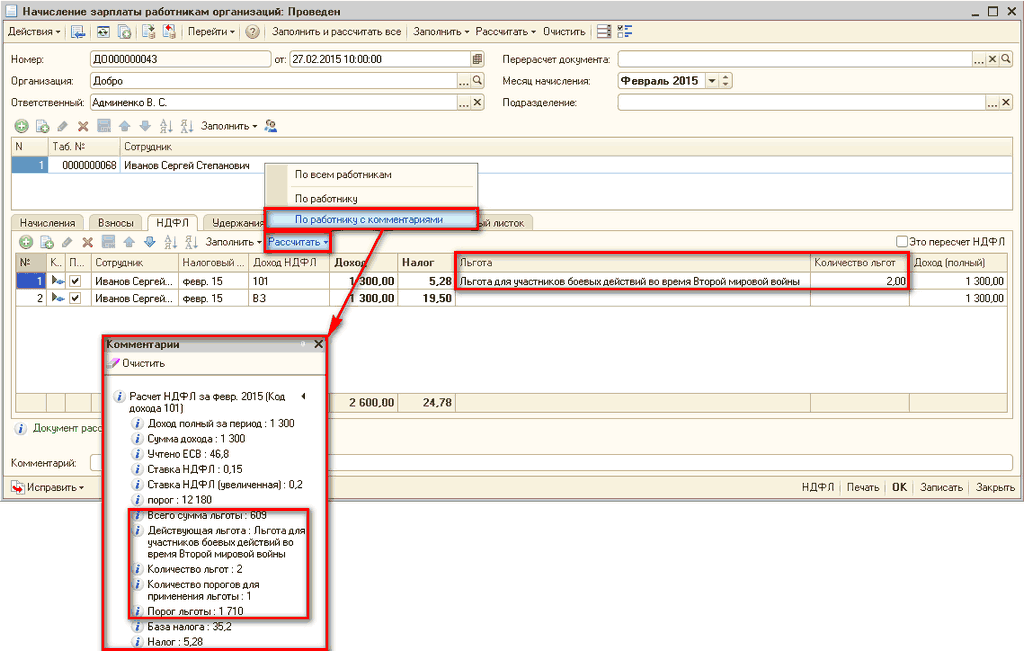

За февраль Иванову Сергею Степановичу, являющемуся инвалидом II группы, из числа участников боевых действий на территории других стран в период после Второй мировой войны, была начислена заработная плата в размере 1300 грн.

Оформлен документ «Заявление на применение льготы НДФЛ», где сотруднику назначена соответствующая льгота* (Рис. 12).

![? Заявление на применение льготы НДФЛ: Проведен _ П X Действия Щ.1В В '1 Перейти 2 Заполнить Номер: ДО000000003 от 02.02.201510:00:00 В Организация: Добро. ..х] Ответственный: Ааминенко В. С.. ..х] N Работник Льгота Дата изменения Актуальность 1 Иванов Сер](/img/materialy_primery-primeneniya-nalogovoy-sotsialnoy-lgoty/image022.png)

Рисунок 12 – документ «Заявление на применение льготы НДФЛ»

* Льгота с наименованием «Льгота для участников боевых действий во время Второй мировой войны» согласно пп.«б» пп.169.1.4 ст.169 НКУ применяется плательщику, который является «учасником бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу, та інвалідом І і ІІ групи, з числа учасників бойових дій на території інших країн у період після Другої світової війни, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту»».

Важно помнить, что сведения об инвалидности вносятся в элементе справочника «Физические лица» по кнопке «Труд». Подробнее об особенностях налогообложения сотрудников инвалидов описано в консультации «Как отразить особенности налогообложения заработной платы сотрудников-инвалидов?».

Механизм применения льготы по НДФЛ следующий:

1. Заработная плата сотрудника Иванова С. С. в размере 1300 грн. сравнивается с предельным размером дохода в 2015 году в размере 1710 грн. (см. закладку «Справка»). Информация об этом пределе храниться в регистре сведений «Размеры льгот НДФЛ» в колонке «Порог» (Рис. 2).

2. Поскольку заработная плата не превышает предельный доход (1300 грн. < 1710 грн.), применяется «максимальная» НСЛ для особых категорий лиц в размере 1218 грн. Расчет НДФЛ с учетом льготы отражается в документе «Начисление зарплаты работникам организаций» на закладке «НДФЛ». Детальный анализ расчета НДФЛ можно увидеть при варианте расчета «Рассчитать – По работнику с комментариями» (Рис. 13).

Рисунок 13 – документ «Начисление зарплаты работникам организаций»

Пример 5. Применение НСЛ, если работник имеет два и более основания для применения льготы

За февраль Петренко Виктору Ивановичу была начислена заработная плата в размере 3500 грн. При этом он:

- является участником боевых действий на территории других стран в период после Второй мировой войны;

- имеет троих детей в возрасте до 18-ти лет.

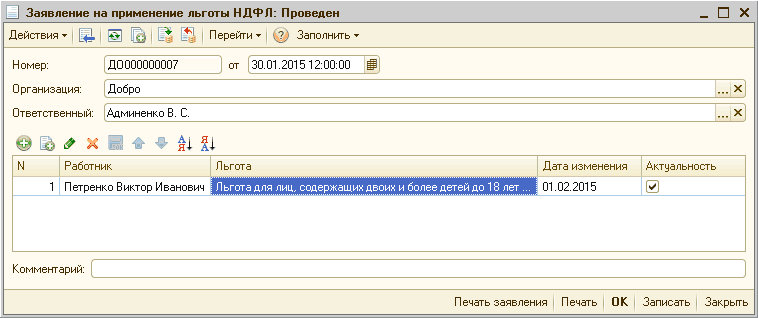

Оформлен документ «Заявление на применение льготы НДФЛ» (Рис. 14). Поскольку сотрудник Петренко В. И. не имеет права на НСЛ как участник боевых действий согласно ст.169 НКУ, он подает работодателю Заявление на НСЛ и указывает в нем основание для применения льготы – пп.169.1.2 ст.169 НКУ (плательщик налога содержит двух и более детей в возрасте до 18-ти лет). Но даже если ошибочно заявление по льготе как участнику боевых действий ему будет внесено в конфигурацию , льгота сотруднику рассчитана не будет.

Рисунок 14 – документ «Заявление на применение льготы НДФЛ»

| ВАЖНО!!! Поскольку льготы применяются в расчете на каждого ребенка, необходимо указать детей, которые находятся на иждивении работника. Для каждого из детей необходимо создать элемент в справочнике «Физические лица» и заполнить данные о составе семьи работников на закладке «Персональные данные» в карточке физического лица работника организации (Рис. 7). Подробнее о порядке оформления документов приема работников, для которых учитывается льгота в расчете на каждого ребенка описано в статье «Порядок оформления документов приема работника, для которого учитывается льгота для одиноких матерей в расчете на каждого ребенка». |

Механизм применения льготы по НДФЛ следующий:

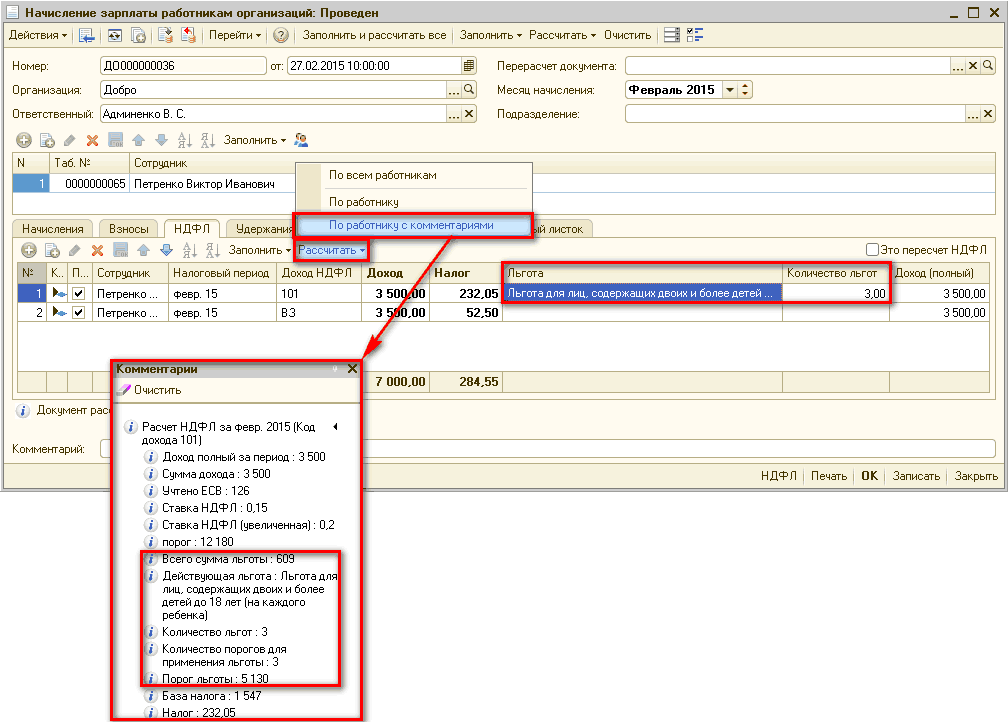

1. Рассчитывается предельный размер дохода сотрудника Петренко В. И., к которому применяется льгота. Предельный размер дохода составляет 5130 грн. (1710 грн. Ч 3 детей).

2. Заработная плата сотрудника Петренко В. И. в размере 3500 грн. сравнивается с предельным размером дохода 5130 грн. Поскольку заработная плата не превышает предельный доход (3000 грн. < 5130 грн.), применяется «обычная» НСЛ на детей в размере 1827 грн. (609 грн. Ч 3 детей). Расчет НДФЛ с учетом льготы отражается в документе «Начисление зарплаты работникам организаций» на закладке «НДФЛ». Детальный анализ расчета НДФЛ можно увидеть при варианте расчета «Рассчитать – По работнику с комментариями» (Рис. 15).

Рисунок 15 – документ «Начисление зарплаты работникам организаций»

Другие материалы по теме:

должности

Материалы из раздела: Бухгалтеру / НДФЛ

Другие материалы по теме:

Примеры оформления документов на командировку в 1С 8

Примеры оформления документов на отпуск в 1С

Индексация зарплаты сотрудников, работающих по основному месту работы

Мы на Facebook