1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Учет валютных операций

Расчет курсовых разниц при авансовых оплатах поставщикам

Приведенные в статье примеры актуальны для конфигурации «Управление производственным предприятием для Украины» (редакция 1.3, не ниже релиза 1.3.25).

С основными настройками и особенностями отражения валютных операций в типовой конфигурации можно ознакомиться в статье «Основные принципы учета операций в иностранной валюте ».

В данной статье будут рассмотрены примеры расчета курсовых разниц при авансовых оплатах поставщика м по аналогии с теоретическим примером, описанным в таблице 2 статьи «Расчет курсовых разниц при взаиморасчетах с поставщиками».

Напомним, что при отражении поступлений по авансовым оплатам поставщикам, зачет авансов выполняется с учетом исторической последовательности их осуществления, в разрезе конкретного договора (сделки).

В примере использовался договор с контрагентом с ведением взаиморасчетов «По договору в целом». Поскольку по расчетам с покупателем будут отражаться авансовые платежи, используется счет авансов (3712).

Пример

Организация отражает операции нескольких авансовых оплат поставщику и поступлений товаров в случае изменения валютных курсов на даты осуществления этих операций.

Последовательность событий:

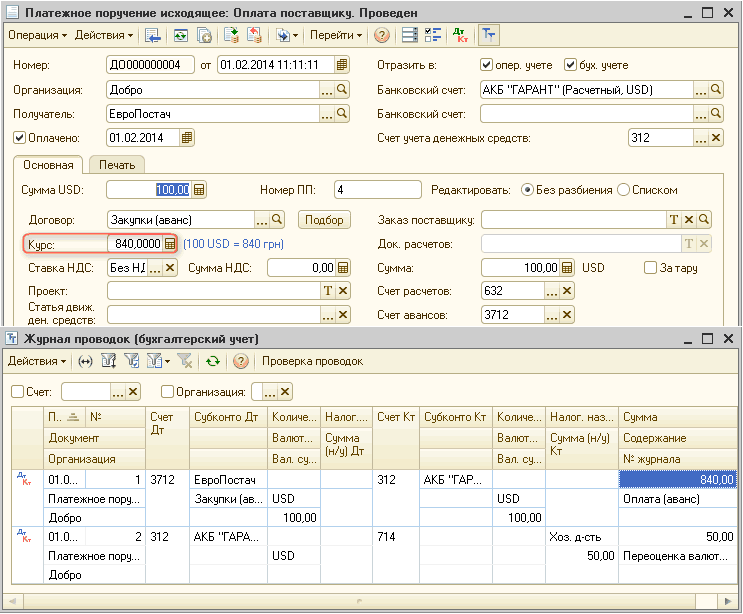

- 01.02.2014 аванс поставщику на сумму 100$ по курсу 840 грн. за 100$.

- 05.02.2014 аванс поставщику на сумму 100$ по курсу 860 грн. за 100$.

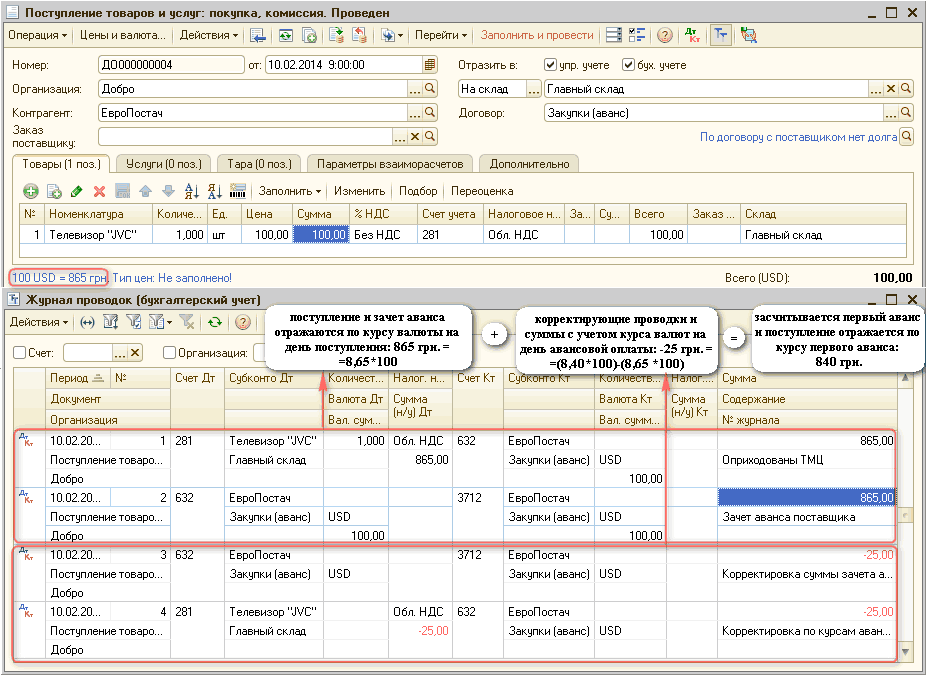

- 10.02.2014 поступление от поставщика на сумму 100$ по курсу 865 грн. за 100$.

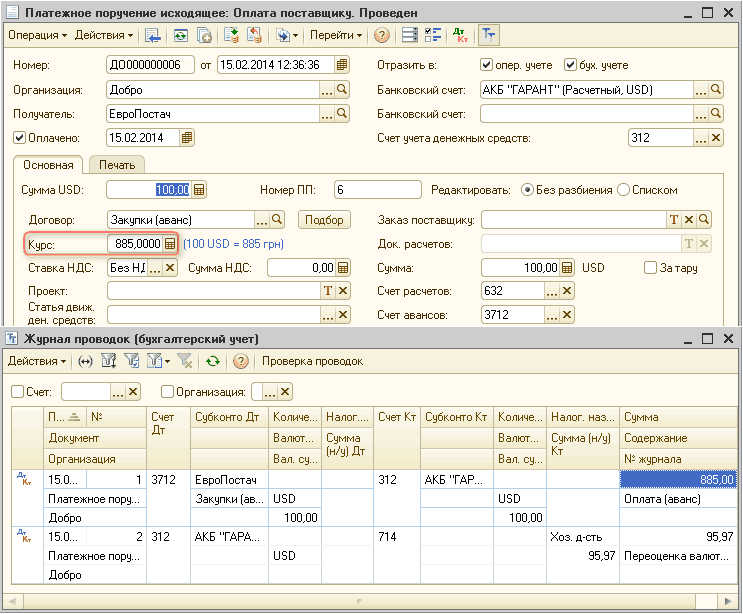

- 15.02.2014 аванс поставщику на сумму 100$ по курсу 885 грн. за 100$.

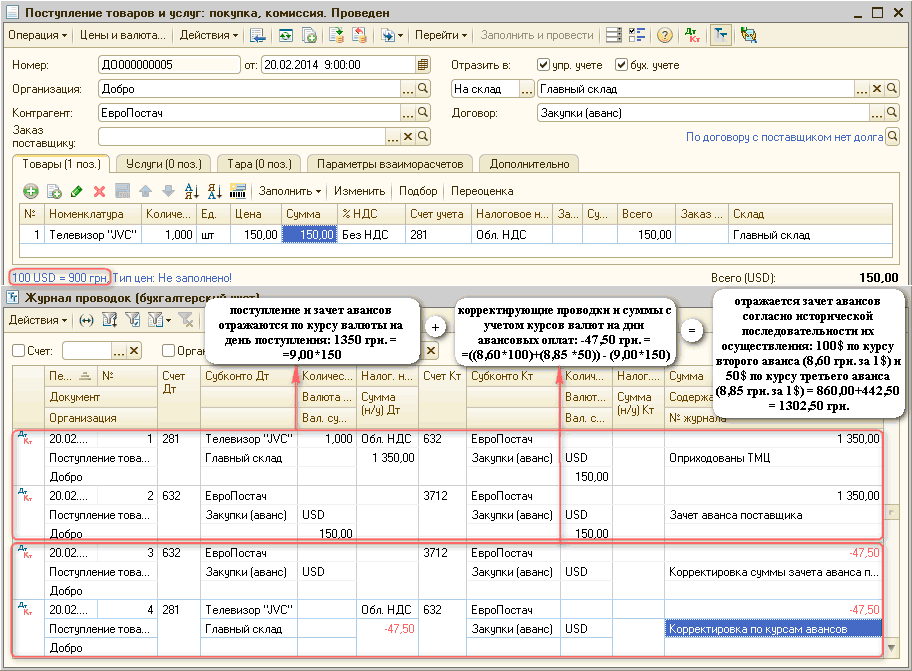

- 20.02.2014 поступление от поставщика на сумму 150$ по курсу 900 грн. за 100$.

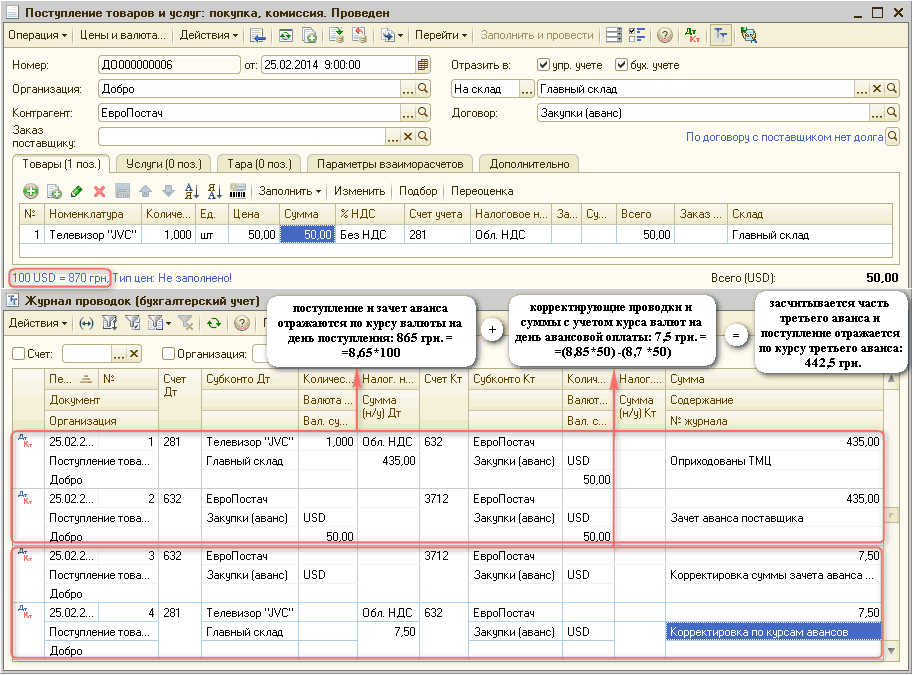

- 25.02.2014 поступление от поставщика на сумму 50$ по курсу 870 грн. за 100$.

1. Первый аванс поставщику на сумму 100$ по курсу 840 грн. за 100$:

Поскольку отражается операция авансовой оплаты поставщику для приобретения немонетарных активов, расчет курсовой разницы по немонетарному счету 3712 не выполняется (п.6 и п.7 П(С)БУ 21).

В платежном поручении на перечисление денежных средств по авансам, может отразиться только переоценка остатка на расчетном счете.

С порядком переоценки валютн ых средств на расчетном счете можно ознакомиться в статье «Определение курсовых разниц при переоценке расчетного счета».

2. Второй аванс поставщику на сумму 100$ по курсу 860 грн. за 100$:

![0 Платежное поручение исходящее: Оплата поставщику. Проведен _ П X Операциям Действия-' Ц I С4 ]-' Перейти-' 2 9- Дт Т,. ? Я- Кт Номер: ДО000000005 от 05.02.201412:00:00 Организация: Добро Получатель: ЕвроПостач Оплачено: Отразить в: 0 опер, учете 0 бух. у](/img/materialy_raschet-kursovykh-raznits-pri-avansovykh-oplatakh-postavshchikam/image003.png)

3. Первое поступление от поставщика на сумму 100$ по курсу 865 грн. за 100$:

При получении товаров (немонетарных активов) от поставщика стоимость таких активов определяется по сумме авансовых платежей с использованием валютных курсов, исходя из последовательности осуществления авансовых платежей (п.6 П(С)БУ 21).

В конфигурации суммы необходимо анализировать по проводка м, отражающим движения по курсу на день осуществления операции и по корректирующим проводкам.

4. Третий аванс поставщику на сумму 100$ по курсу 885 грн. за 100$:

Напомним, что по авансовым оплатам курсовые разницы по немонетарным счетам (3712) не возникают. Переоцениваться будет лишь дебетовый остаток по расчетному счету.

5. Второе поступление от поставщика на сумму 150$ по курсу 900 грн. за 100$:

Отражается зачет авансовых платежей исходя из последовательности их осуществления: 100$ засчитывается по курсу второго аванса и 50$ по курсу третьего аванса.

6. Третье поступление от поставщика на сумму 50$ по курсу 870 грн. за 100$:

Отражается зачет авансовых платежей исходя из последовательности их осуществления: 50$ засчитываются по курсу третьего аванса.

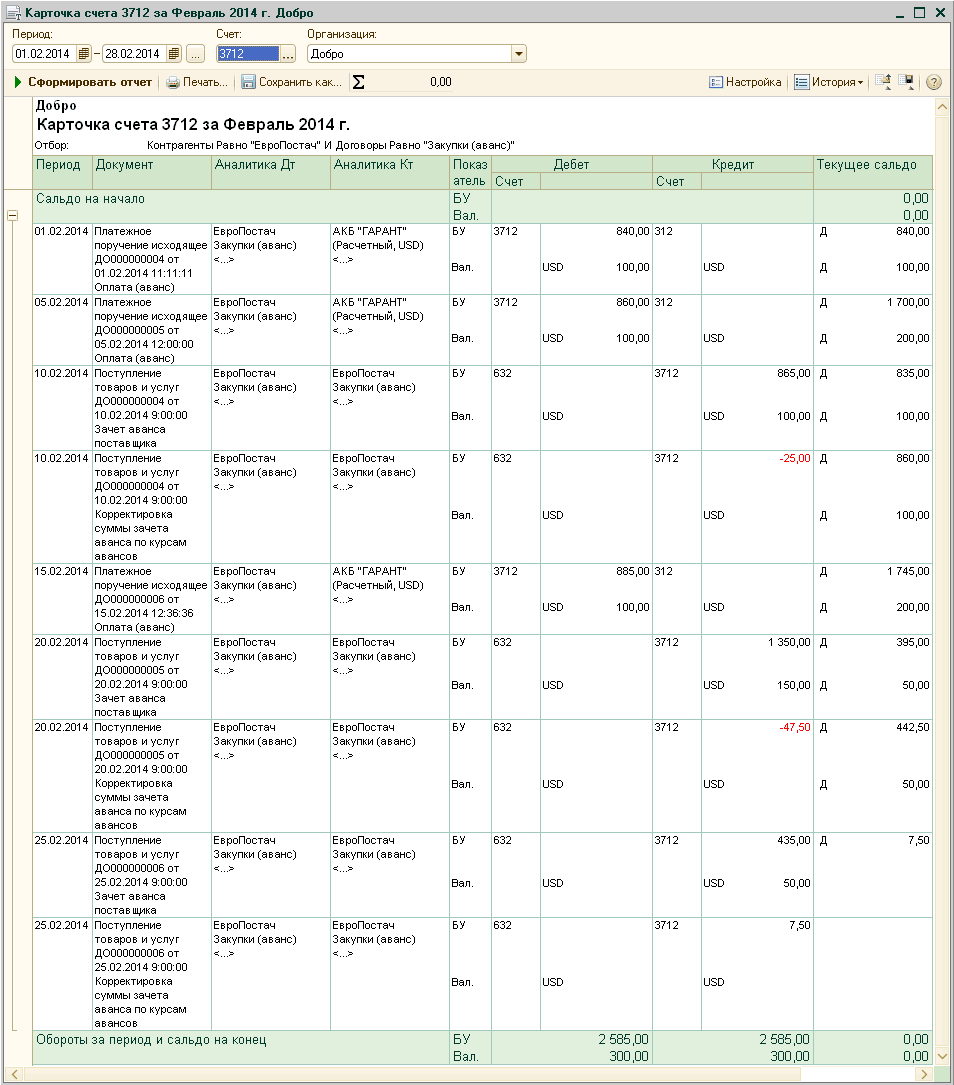

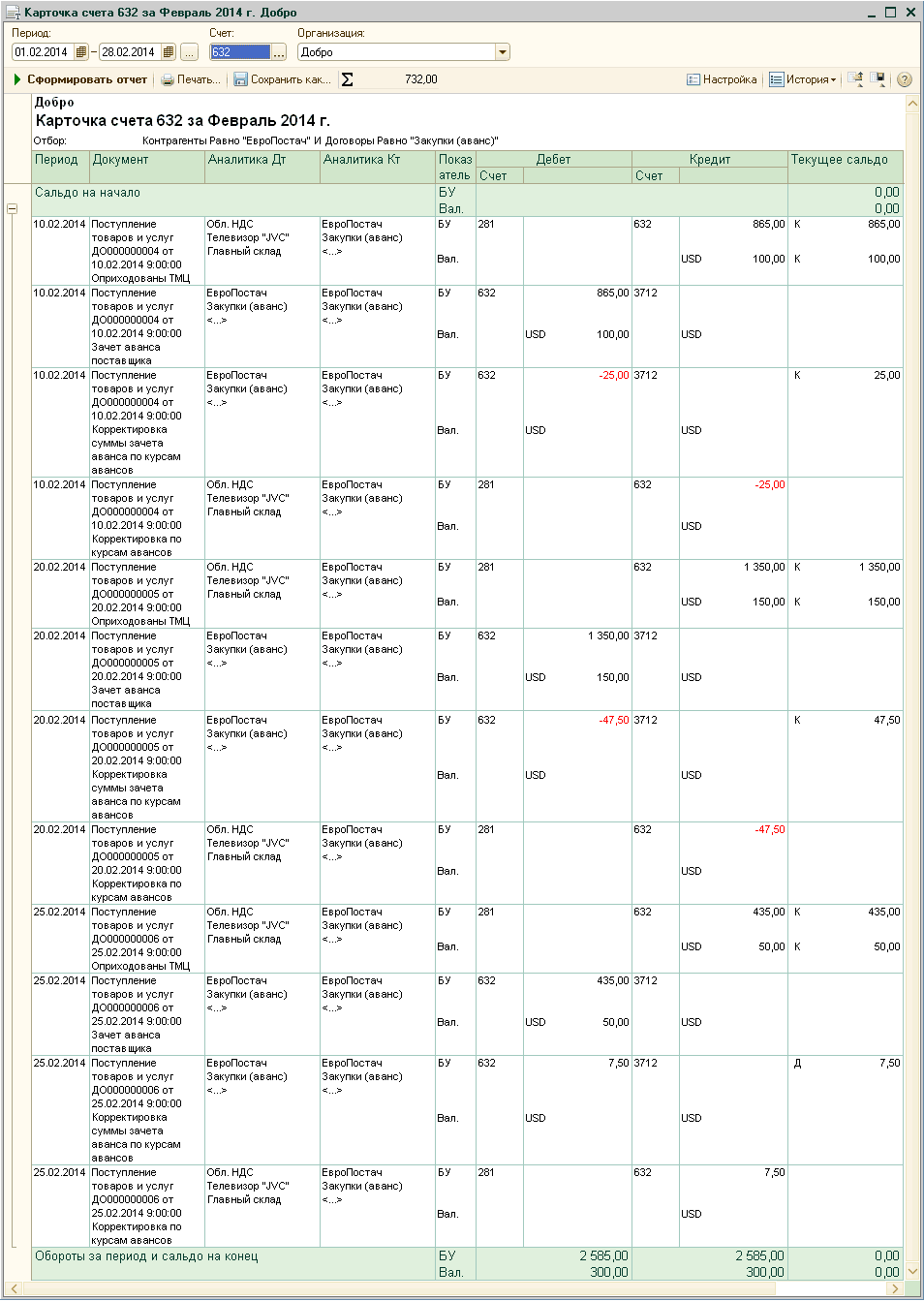

Анализ данных

Проконтролировать корректность закрытия взаиморасчетов по данной хозяйственной операции можно с помощью отчетов «Карточка счета» по счетам взаиморасчетов (3712 и 632):

Другие материалы по теме:

от поставщика, карточка, карточка счета, оплата поставщику, заказ поставщику, заполнить и провести, цены и валюта, аванс, добро, поставщика, платежное поручение исходящее, платежное поручение, поступление товаров, 2014, поступление товаров и услуг, 00, поставщик, перейти, управление производственным предприятием, поступление, счета, организация, действия, расчет, конфигурации, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Учет валютных операций

Другие материалы по теме:

Расчет курсовых разниц при постоплатах поставщикам

Методика оформления операций с подотчетными лицами

Общесистемные механизмы и принципы

Расчет курсовой разницы по средневзвешеному курсу при авансовых оплатах поставщику

Мы на Facebook