1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Учет валютных операций

Расчет курсовых разниц при постоплатах от покупателя

Приведенные в статье примеры актуальны для конфигурации «Управление производственным предприятием для Украины» (редакция 1.3, не ниже релиза 1.3.25).

С основными настройками и особенностями отражения валютных операций в типовой конфигурации можно ознакомиться в статье «Основные принципы учета операций в иностранной валюте ».

В данной статье будут рассмотрены примеры расчета курсовых разниц при пост оплатах от покупателя .

Пример расчета курсовых разниц в конфигурации будет рассмотрен по аналогии с теоретическим примером, описанным в таблице 1 статьи «Расчет курсовых разниц при взаиморасчетах с покупателями».

Напомним, что при отражении постоплат от покупателей, расчет курсовой разницы по счетам взаиморасчетов выполняется с учетом среднего курса по всем отгрузкам, в разрезе конкретного договора (сделки).

В примере использовался договор с контрагентом с ведением взаиморасчетов «По договору в целом».

Пример

Организация отражает операции нескольких реализаций товаров и оплат от покупателя за поставленные товары в случае изменения валютных курсов.

Последовательность событий:

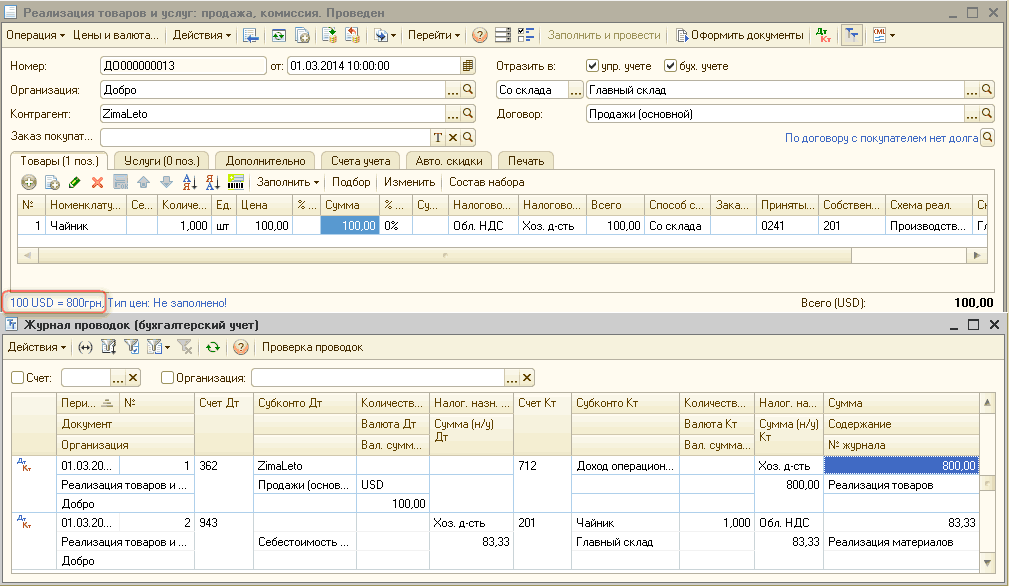

- 01.03.2014 отгрузка покупателю на сумму 100$ по курсу 800 грн. за 100$.

- 02.03.2014 отгрузка покупателю на сумму 200$ по курсу 830 грн. за 100$.

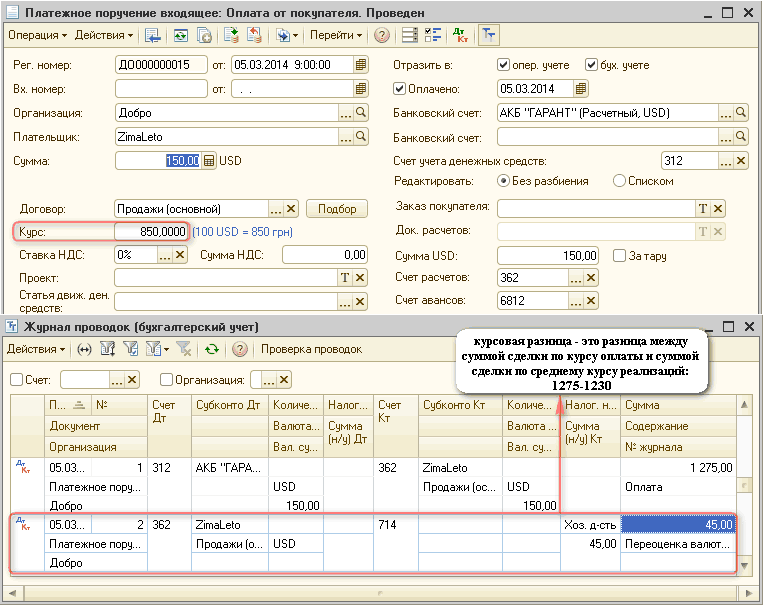

- 05.03.2014 оплата от покупателя на сумму 150$ по курсу 850 грн. за 100$.

- 10.03.2014 отгрузка покупателю на сумму 300$ по курсу 870 грн. за 100$.

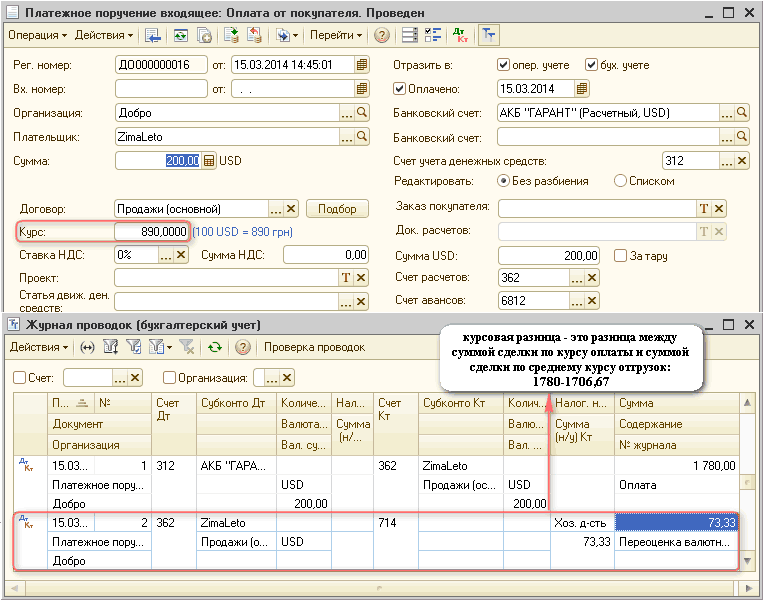

- 15.03.2014 оплата от покупателя на сумму 200$ по курсу 890 грн. за 100$.

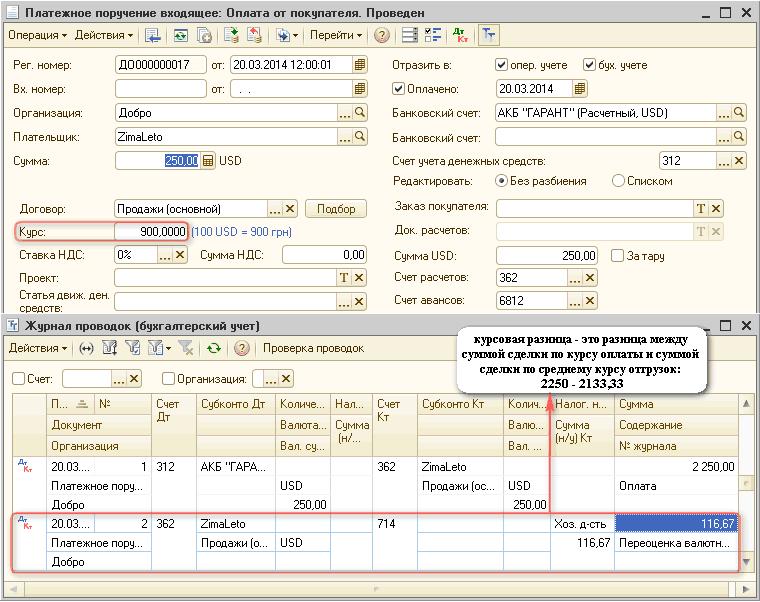

- 20.03.2014 оплата от покупателя на сумму 250$ по курсу 900 грн. за 100$.

1. Первая отгрузка покупателю на сумму 100$ по курсу 800 грн. за 100$:

2. Вторая отгрузка покупателю на сумму 200$ по курсу 830 грн. за 100$:

![_] Реализация товаров и услуг: продажа, комиссия. Проведен _ П X Операциям Цены и валюта... Действия-' Щ 1 I. '? ' Перейти-' ? Э о г Заполнить и провести I [{ Оформить документы д т Тт -г Номер: ДО 000000014 от: 02.03.201412:00:00 т Отразить в: 0 упр. учет](/img/materialy_raschet-kursovykh-raznits-pri-postoplatakh-ot-pokupatelya/image003.png)

| Обращаем внимание! Несмотря на то, что на момент второй реализации на 362 счете уже был остаток по дебету (сумма по первой реализации), курсовая разница не рассчитывается. Обусловлено это тем, что переоценка осуществляется только при списании валютных сумм с монетарных статей ( бухгалтерс ких счетов) – по кредиту статей активов и по дебету статей обязательств. То есть, если речь идет о расчетах с покупателем (статья активов, счет 362), то переоценка счета активов будет отражаться по операциям оплат. При этом переоценивается меньшая из сумм:

|

3. Первая оплата от покупателя на сумму 150$ по курсу 850 грн. за 100$:

По данным примера переоценивается сумма операции оплаты (150$, как меньшая из сумм), а не весь остаток по 362 счету (300$ по операциям отгрузки).

Средний курс по реализациям рассчитывается как среднее по всем отгрузкам, с учетом остатка по счету взаиморасчетов .

По нашему примеру средний курс составляет 820 грн. за 100$ = (валютные суммы реализаций*курсы валют на даты реализаций)/остаток в валюте на 362 счете на момент оплаты = (100*8,00+200*8,30)/300 = 2460/300 = 8,20 грн.

Сумма сделки по среднему курсу = 150*8,20 = 1230 грн.

4. Третья отгрузка покупателю на сумму 300$ по курсу 870 грн. за 100$:

![_] Реализация товаров и услуг: продажа, комиссия. Проведен Операциям Цены и валюта... Действия-' [ 1 Ц К Перейти иг I Заполнить и провести [ Оформить документы Дт Кт _ П х Номер: ДО000000015 от: 10.03.2014 9:53:01 Р Отразить в: упр. учете бух. учете Органи](/img/materialy_raschet-kursovykh-raznits-pri-postoplatakh-ot-pokupatelya/image007.png)

Напомним, что курсовая разница не рассчитывается, несмотря на наличие остатка по дебету 362 счета. Переоценка счета активов будет отражаться при форми ровании проводки с кредита счета активов, то есть, по документу оплаты.

5. Вторая оплата от покупателя на сумму 200$ по курсу 890 грн. за 100$:

По данным примера переоценивается сумма операции оплаты (200$, как меньшая из сумм), а не весь остаток по 362 счету (450$ по операциям отгрузки).

Новый средний курс рассчитывается с учетом предыдущего среднего курса и остатка по счету взаиморасчетов.

После очередной реализации средний курс составляет 853,33 грн. за 100$ = (валютный остаток на 362 счете на момент очередной реализации*предыдущий средний курс + валютная стоимость очередной реализации*курс очередной реализации)/остаток в валюте на 362 счете на момент оплаты =(150*8,20+300*8,70)/450=(1230+2610)/450= 8,5333 грн.

Сумма сделки по среднему курсу = 200*8,5333 = 1706,66 грн.

6. Третья оплата от покупателя на сумму 250$ по курсу 900 грн. за 100$:

По данным примера переоценивается сумма операции оплаты (250$), которая соответствует остатку по счету взаиморасчетов с покупателем (250$ по операциям реализаций).

Поскольку после предыдущей оплаты отгрузок не было, средний курс не изменился и составляет 853,33 грн. за 100$.

Сумма сделки по среднему курсу = 250*8,5333 = 2133,33 грн.

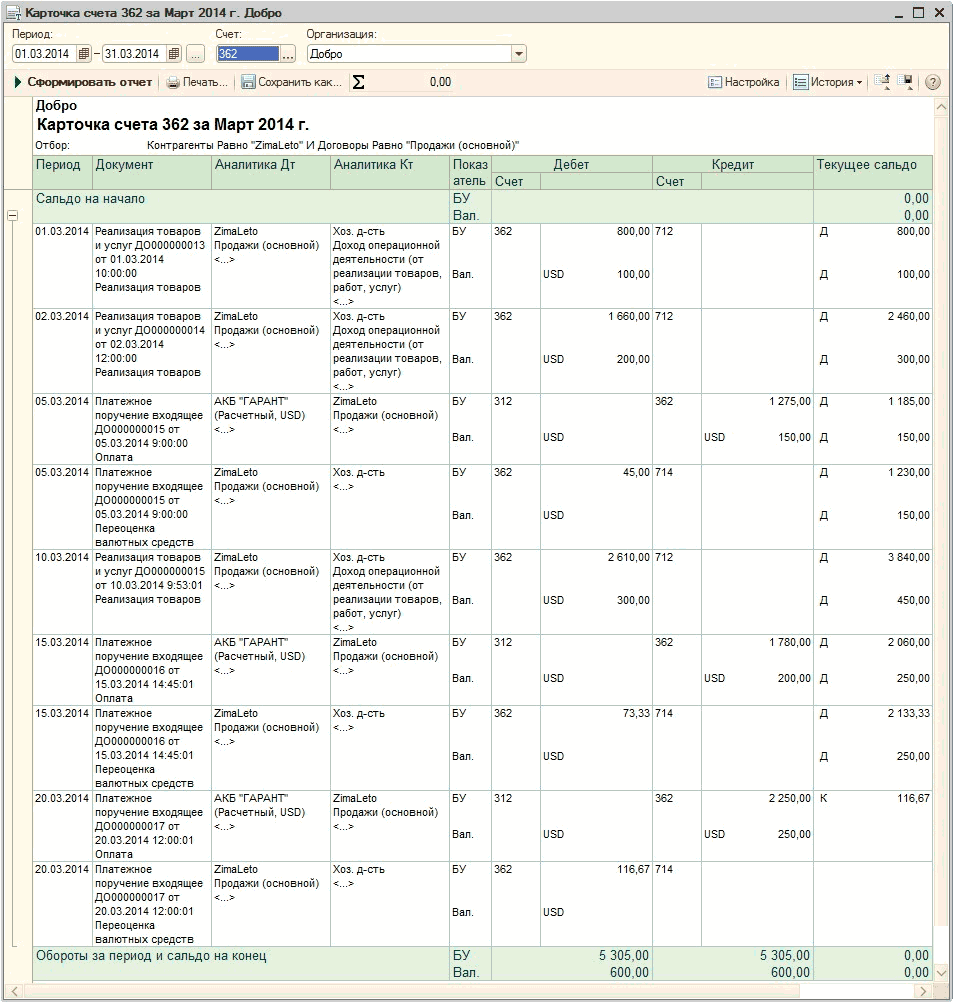

Анализ данных

Проконтролировать корректность закрытия взаиморасчетов по данной хозяйственной операции можно с помощью отчета «Карточка счета» по 362 счету:

Для анализа информации о курсовой разнице (714 счет в примере), также можно воспользоваться отчетом «Карточка счета»:

![[=т Карточка счета 714 за Март 2014 г. Добро _ П X Период: 01.03.2014 Щ/- 31.03.2014 Щ/ Т Счет: Организация: Добро В Сформфопа ь отчет Печать.... т Сохранить как... 2 0.00 П Настройка [ е] История Н ч?у Добро Карточка счета 714 за Март 2014 г. Выводимые да](/img/materialy_raschet-kursovykh-raznits-pri-postoplatakh-ot-pokupatelya/image015.png)

Другие материалы по теме:

сумма операции, карточка, оплата от покупателя, карточка счета, отгрузка, от покупателя, рассчитывается, платежное поручение входящее, курс, добро, реализация товаров и услуг, остаток, оплаты, 2014, 00, перейти, управление производственным предприятием, оплата, пример, счета, сумма, организация, операции, действия, расчет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Учет валютных операций

Другие материалы по теме:

Расчет курсовой разницы по средневзвешенному курсу при постоплатах от покупателя

Расчет курсовой разницы по историческому курсу при постоплатах от покупателя

Учет безналичных денежных средств. Поступление денежных средств

Мы на Facebook