1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Подготовка к эксплуатации

Ввод остатков нематериальных активов

Рассмотрим ввод остатков НМА на следующем примере.

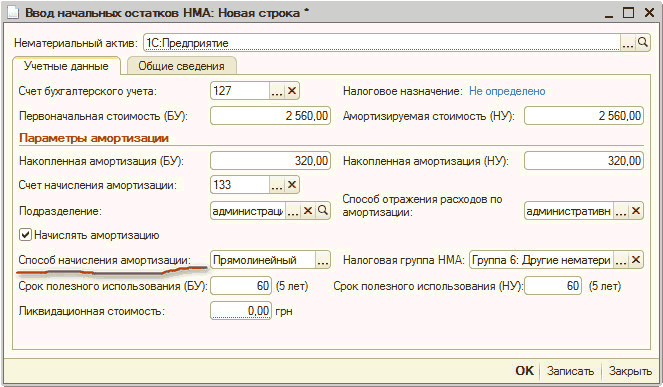

В сентябре 2010 г. программа «1С:Предприятие 8.2», балансовая стоимость которой на момент ввода остатков составила 2560 грн. была куплена предприятием, которое начало её использовать. Был установлен срок полезного использования программы → 5 лет, метод амортизации → прямолинейный. Нужно ввести остатки по купленному НМА на 31.06.2011 г., накопленный износ которого -320 грн.

Обратим внимание на законодательное регулирование учета нематериальных активо в. Итак, следуя П(С)БУ 8 под нематериальным активом (НМА) имеют в виду немонетарный актив, материальная форма которому не свойственна и актив этот может быть идентифицирован. Согласно с п. 27 П(С)БУ 8 предприятие может само выбирать метод амортизации ННА, исходя из условий получения будущих экономических выгод. Амортизация с применением прямолинейного метода начисляется если условия будущих экономических выгод не удается определить. Программное обеспечение имеет небольшой срок эксплуатации, так, как оно быстро устаревает.

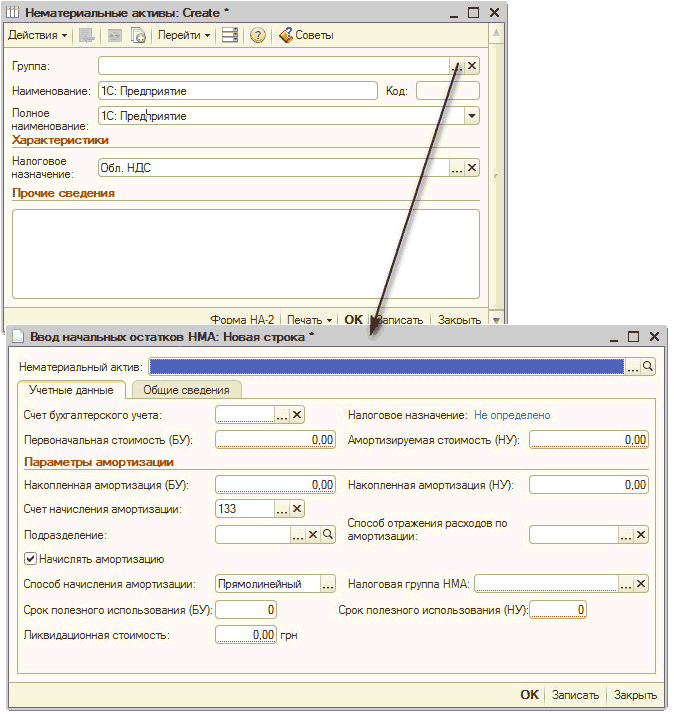

Ввод остатков

Работа начинается с заполнения поля «Нематериальный актив». Сначала щелкаем по данному полю, вызывая этим одноименный справочник. В справочник нужно добавить новый нематериальный актив «1С:Предприятие 8.2». Далее переходим в раздел «Характеристики». Там мы указываем деятельность, в которой мы используем актив. Это карточка НМА. Заполнив её, сохраняем и обратно переходим в окно «Ввод начальных остатков НМА».

Закладка «Учетные данные» имеет нужные нам поля:

1. «Счет бухгалтерс кого учета» → в этом поле показывается счет, на котором происходит учет НМА;

2. «Первоначальная стоимость (БУ)» → показывает стоимость НМА на момент ввода остатков;

3. «Амортизируемая стоимость (НУ)» → стоимость НМА на момент ввода остатков в налоговом учете.

Поле «Параметры амортизации» существует для того, чтоб указывать сумму накопленной амортизации согласно бух. и налоговому учету и счет, на котором те учитываются. Обязательным есть указание подразделения организации, в котором используется НМА (поле «Подразделение»), также нужно задать счета расходов для сумм накопленной амортизации (поле «Способ отражения расходов по амортизации»).

Напротив функции «Начислять амортизацию» можно поставить флажочек для НМА, в случае когда стоимость их подлежит амортизации. Также в такой ситуации эту опцию можно не заполнять для прав постоянного пользованием. участками.

Строка «Способ начисления амортизации » на рисунке Документ «Ввод начальных остатков» предоставляет перечень методов предусмотренных П(С)БУ «Нематериальные активы». Выбрав один метод, вводится соответствующая информация, которую используют при начислении амортизации.

В строке «Налоговая группа НМА» нужно выбрать группу, которая нам подходит. В нашем случае → «Группа 6». Определение срока полезного использования для НМА проводится в соответствии с положениями п.п. 145.1.1 НКУ.

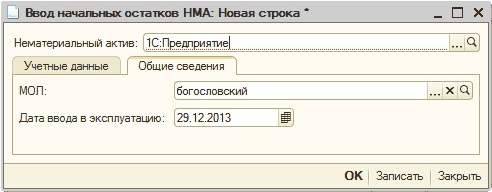

Во вкладке «Общие сведения» (смотрите одноименный рисунок) указывается материально-ответственное лицо и дата ввода НМА в использование

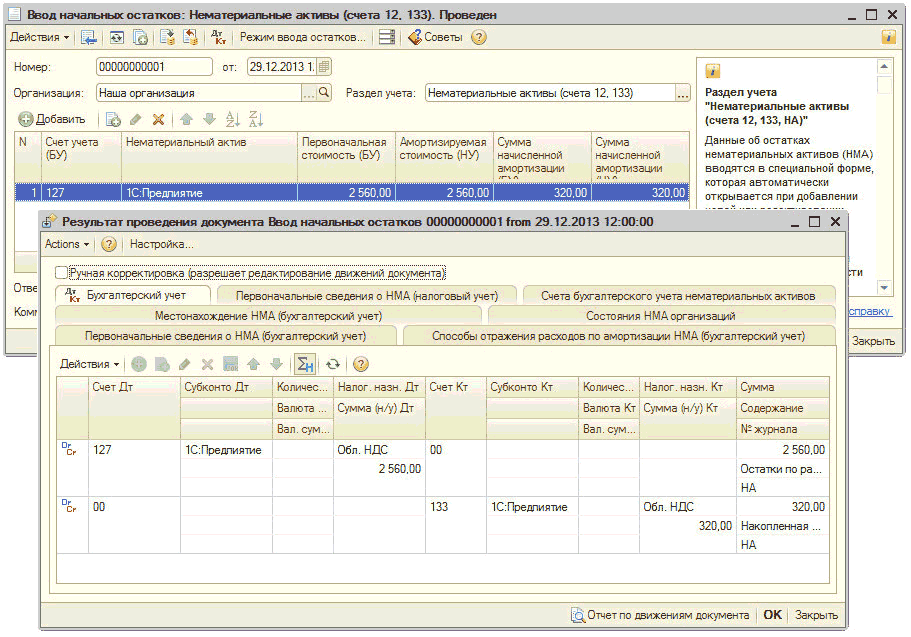

Итак, информация, нужная нам введена в соответствующие поля, нужно сохранит данные. Нажимаем кнопку "ОК" → теперь табличная часть «Ввод начальных остатков» автоматически заполняется. Теперь документ можно проводить (образец проводки ниже по тексту ).

Итак, вот мы провели документ. В результате в бух. учете можно отметить две проводки: Дт 127 → Кт 00 → сумма первоначальной стоимости НМА, Дт 00 → Кт 133 → сумма накопленной амортизации.

Другие материалы по теме:

способ отражения расходов по амортизации, параметры амортизации, счет бухгалтерского учета, начальные остатки, нематериальный актив, общие сведения, способы отражения расходов по амортизации, учетные данные, первоначальная стоимость, нематериальные активы, амортизация, результат проведения документа, актив., строка, актив, активы, ввод начальных остатков, налоговое назначение, общие, стоимость, наименование, предприятие, данные, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Подготовка к эксплуатации

Другие материалы по теме:

Мы на Facebook