1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Бюджетирование

актуализация бюджета

Особенности формирования документов

Если финансовые планы форми руются на несколько циклов планирования, то по завершении очередного цикла, после трансляции фактических данных в подсистему "Бюджетирование" и анализа исполнения бюджета, бюджет может быть актуализирован. Актуализация бюджета выполняется для того, чтобы в рамках сценария зафиксировать остатки на конец завершенного периода, равные фактическим остаткам. Это позволит корректно прогнозировать результаты следующих периодов планирования.

Документы актуализации

Актуализация бюджета может выполняться при помощи одного из двух документов:

- "Актуализация бюджета" - документ позволяет изменить плановые обороты прошедшего периода, выравнивая их с оборотами фактических данных;

- "Корректировка остатков по прогнозным балансам" - документ позволяет изменить в рамках сценария остатки на конец прошедшего периода, не изменяя обороты.

При проведении документа "Актуализация бюджета" определяется отклонение фактических оборотов периода от плановых оборотов в рамках сценария за тот же период. Документ формирует обороты в соответствии с этим отклонением. Таким образом, после проведения документа обороты бюджета в рамках за прошедший период становятся равными оборотами фактических данных за тот же период. Поскольку одновременно с оборотами по статьям бюджета формируются проводки по счетам плана счетов бюджетирования, то в результате проведения документа остатки по счетам на конец периода становятся равными фактическим остаткам по данным подсистемы "Бюджетирование".

После выполнения актуализации бюджетов при помощи одноименного документа становится невозможным план-фактный анализ данных бюджетирования по актуализированному периоду

При формировании документа "Корректировка остатков по прогнозным балансам" может быть автоматически определено по фактическим данным сальдо по каждому счету плана счетов бюджетирования. Тогда при проведении документа остатки по счетам на конец периода в рамках сценария становятся равными фактическим остаткам по данным подсистемы "Бюджетирование", но при этом не изменяются обороты в рамках сценария. Таким образом, после актуализации бюджета остается возможным план-фактный анализ за актуализированный период. Однако остатки на конец актуализированного периода не равны сумме остатков на начало периода и оборотов за период.

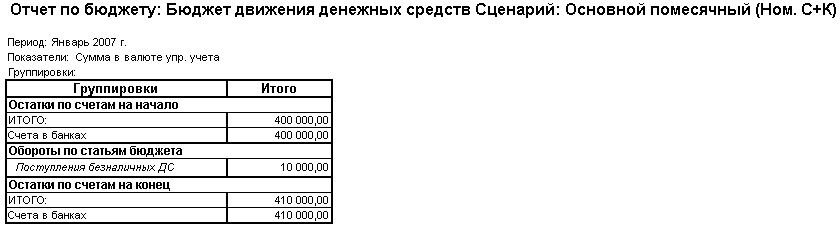

ПРИМЕР: Сформирован бюджет движения денежных средств на 2007 г. с разбивкой по месяцам. Далее приводится фрагмент бюджета на январь:

Фактическое поступление безналичных ДС за январь 2007 г. составило 9 800,00 USD, фактический остаток безналичных ДС на 1 февраля составил 409 800,00 USD. Фактические данные внесены в подсистему "Бюджетирование".

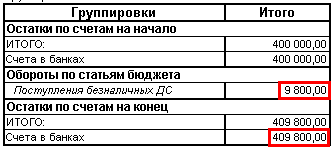

При формировании документа "Актуализация бюджета" изменяются плановые обороты по статьям бюджета за январь 2007 г. и плановые остатки на конец января:

Это значит, что после актуализации можно формировать "Отчет по бюджету" за 2007 г. Сумма плановых поступлений безналичных ДС за год по данным отчета будет состоять из фактических поступлений за январь и плановых поступлений за последующие месяцы. Плановый остаток безналичных ДС на конец года будет составлять фактический остаток на конец января, увеличенный на сумму плановых поступлений за последующие месяцы. В то же время план-фактный анализ за 2007 г. станет невозможным, т.к. по результатам января изменена сумма плановых поступлений за январь.

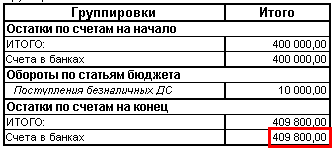

Если вместо документа "Актуализация бюджета" сформировать документ "Корректировка остатков по прогнозным балансам", то изменятся только плановые остатки на конец января:

В "Отчете по бюджету" за январь 2007 г. остатки безналичных ДС на конец периода не равны сумме остатков на начало периода и поступлений за период. Та же ситуация будет возникать при формировании отчета за год. В то же время можно будет проводить полноценный план-фактный анализ.

Особенности формирования документов

В документе "Актуализация бюджетов" должен быть заполнен флаг "Актуализировать бюджеты" и указан актуализируемый период.

После актуализации периода вносить изменения в плановые данные этого периода уже нельзя. Поэтому документ "Актуализация бюджетов" фиксирует сценарий по конец актуализированного периода, если это не было сделано ранее документом "Фиксация бюджетов".

Автоматизированный ввод остатков по счетам при помощи документа "Корректировка остатков по прогнозным балансам" описан в статье "Автоматизированный ввод начальных остатков по счетам плана счетов бюджетирования ". При вводе документа для актуализации бюджета нужно указать период, на начало которого актуализируются остатки, т.е. период, следующий за актуализируемым.

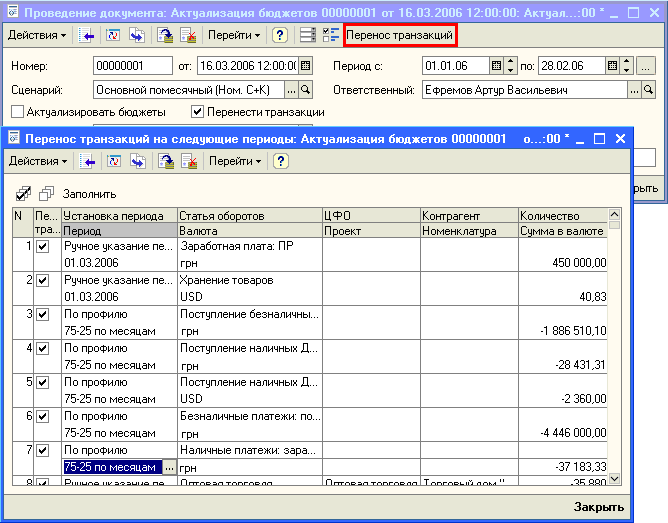

Перенос транзакций

Отклонение фактических оборотов периода от плановых может быть полностью или частично перенесено на последующие периоды планирования. Это значит, что финансовые планы следующих периодов корректируются таким образом, чтобы по их окончании достигнуть тех же результатов, которых планировалось достигнуть в начале актуализируемого периода.

ПРИМЕР. Сформирован бюджет движения денежных средств на год с разбивкой по месяцам. Однако январский план ин кассац ии дебиторской задолженности не выполнен, т.к. существует просроченная дебиторская задолженность покупателей: было запланировано поступление ДС от покупателей в сумме 600 тыс. грн., фактически поступило 550 тыс. грн. Планируется погашение этой задолженности до конца февраля и недопущение новой просроченной задолженности. Таким образом, должна быть выполнена корректировка февральского бюджета ДДС таким образом, чтобы к концу февраля получить те же остатки денежных средств, которые планировалось получить на тот же период (к концу февраля) при формировании бюджета на год: обороты по статье "Поступление ДС от покупателей" должны быть увеличены на 50 тыс. грн.

Перенос транзакций осуществляется документом "Актуализация бюджетов", в котором заполнен флаг "Перенести транзакции". Автоматически состав и суммы (количества) транзакций для переноса определяются как отклонение фактических от плановых данных исходного периода по каждому из сочетаний аналитик бюджетирования: статья оборотов, валюта транзакции, ЦФО, проект, номенклатура , контрагент; предлагается перенести транзакции на период, следующий за исходным.

Однако пользователь может влиять на перенос транзакций:

- отказываться от переноса отдельных транзакций;

- изменять суммы (количества) транзакций;

- изменять принимающий период;

- распределять одну транзакцию между несколькими периодами по профилю изменения планов.

Если для транзакции указан профиль изменения по периодам, это значит, что будет сформирована не одна, а несколько транзакций в разных периодах, определяемых профилем; сумма (количество), указанная для исходной транзакции, будет умножена на коэффициент, также определяемый профилем.

Следует отметить, что пользователь может влиять на периоды формирования транзакций и их суммы (количества), но не может влиять на изменение аналитик бюджетирования. Это значит, что механизм предназначен именно для механического переноса транзакций на будущие периоды, а не для принятия решений о способах устранения отставания от плана. Для отражения таких решений предназначены документы "Бюджетная операция" и "Расчет по модели бюджетирования".

ПРИМЕР: При анализе исполнения бюджета обнаружено существенное недополучение выручки от продаж одной из групп товаров. Анализ показал, что товары этой группы пользуются меньшим спросом, чем прогнозировалось, и предприятие вынуждено предоставлять скидки при продаже этих товаров. Принято решение о уменьшении объемов продаж и закупок этих товаров; высвобождающиеся денежные средства планируется употребить на закупку других видов товаров и соответственно увеличить объем и выручку от их продаж. Такое решение не может быть механическим: оно требует дополнительного анализа рынка сбыта и отношений с поставщиками, изменения нескольких статей бюджетов. Эти изменения фиксируются документами "Бюджетная операция" или "Расчет по модели бюджетирования".

Индивидуальное обучение 1С

Цены и режим обучения: бухгалтерские курсы

Курс 1С:Бухгалтерия «1С 8.2 для профессионалов»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме:

актуализация бюджета, бюджетная операция, расчет по модели бюджетирования, отклонение, движение денежных средств, бюджетирование, баланс, перенос, сценарий, по счетам, остаток, банк, анализ, план, остатки, изменения, поступление, период, отчет, 8.2, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Бюджетирование

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Учет безналичных денежных средств. Поступление денежных средств

Верстка бюджетов, сформированных при помощи документов "Бюджетная операция"

Мы на Facebook