Бухгалтерский учет и налогообложение больничных в конфигурации Зарплата и Управление Персоналом для Украины (редакция 2.1)

В типовых конфигурациях фирмы «1С» порядок отражения начисления больничных соответствует текущему законодательству. Все необходимые параметры в конфигурации изначально настроены и обычно не требуют вмешательства пользователе й. В рамках данной статьи обратим внимание на их заполнение и, соответственно, влияние на алгоритмы расчетов, заложенных в типовой конфигурации.

Общие положения

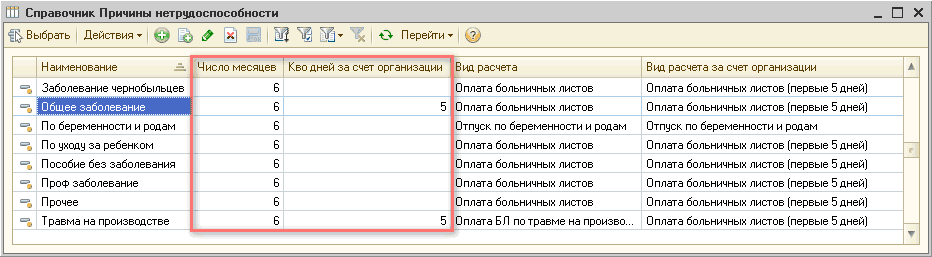

Виды расчета, по которым производится расчет начислений, определяются в зависимости от значения реквизита «Причина» в документе «Начисление по больничному листу». «Причина нетрудоспособности» классифицирует больничные листы согласно требованиям, выдвигаемым к регламентированной отчетности в соответствующие социальные фонды и требованиям к отличиям в оплате различных видов больничных листов. Также в справочнике «Причины нетрудоспособности» (рис. 1) задается количество дней, оплачиваемых за счет предприятия и количество месяцев, исходя из которых определяется средний заработок :

Рисунок 1 – справочник «Причины нетрудоспособности»

Бухгалтерский учет

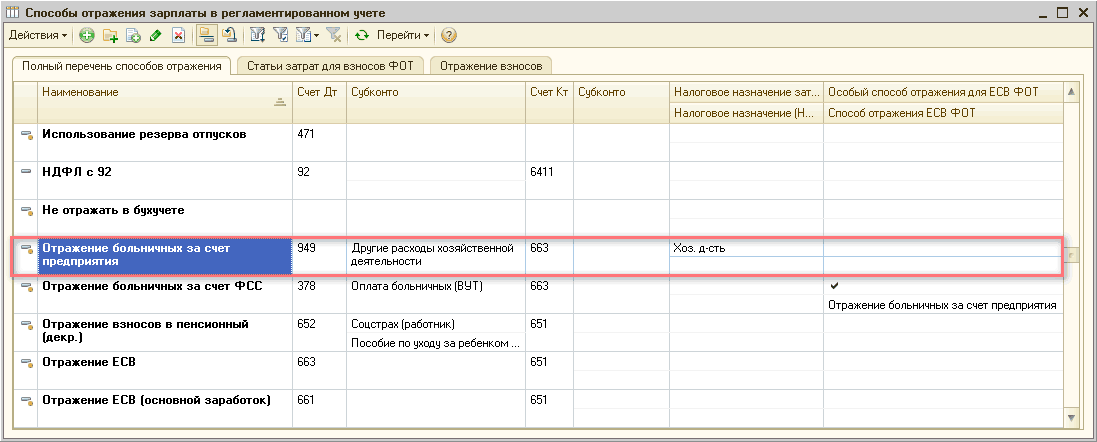

«Правила» автоматического отражения в учете начисленной зарплаты хранятся в справочнике «Способы отражения зарплаты в регламентированном учете». Корреспонденция проводок по начислениям, описанным на закладке «Справка», отражена и в типовой конфигурации. Рассмотрим их детальнее:

1. Начисленные суммы оплаты первых пяти дней временной нетрудоспособности отражаются по кредиту субсчета 663 «Расчеты по другим выплатам» и по дебету субсчета 949 «Прочие расходы операционной деятельности».

Как было сказано выше, данная проводка настраивается в справочнике «Способы отражения зарплаты в регламентированном учете» (рис. 2):

Рисунок 2 – отражение больничных за счет предприятия в справочнике «Способы отражения зарплаты в регламентированном учете»

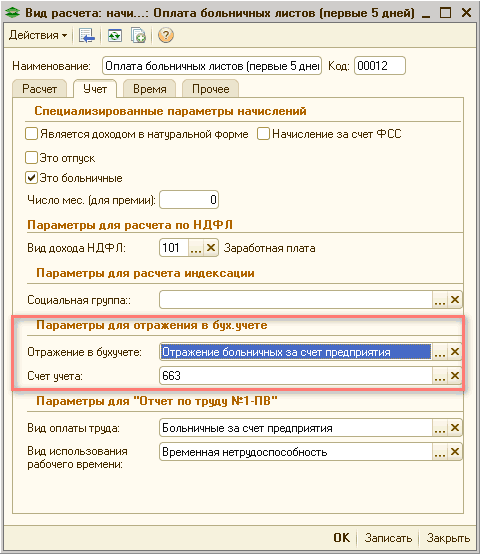

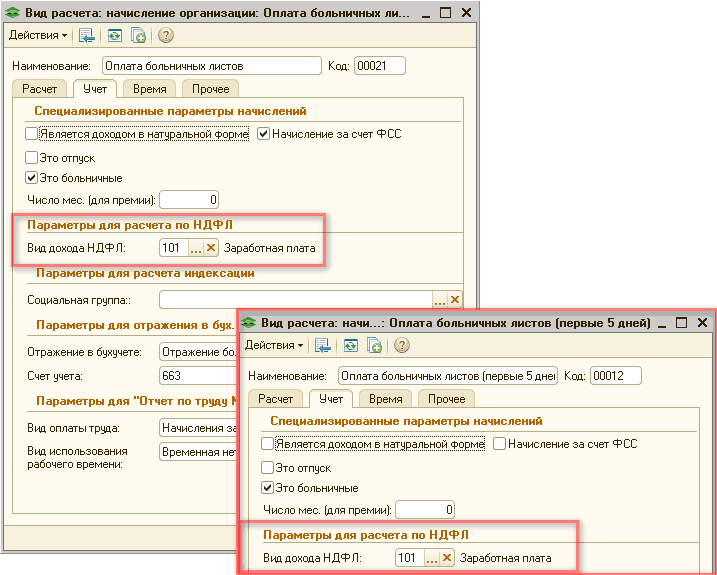

Этот способ назначается в плане видов расчета «Основные начисления организаций » предопределенному элементу «Оплата больничных листов (первые 5 дней)» на закладке «Учет» (рис. 3). В параметрах для отражения в бухучете также указывается счет начисления 663:

Рисунок 3 – начисление «Оплата больничных листов (первые 5 дней)»

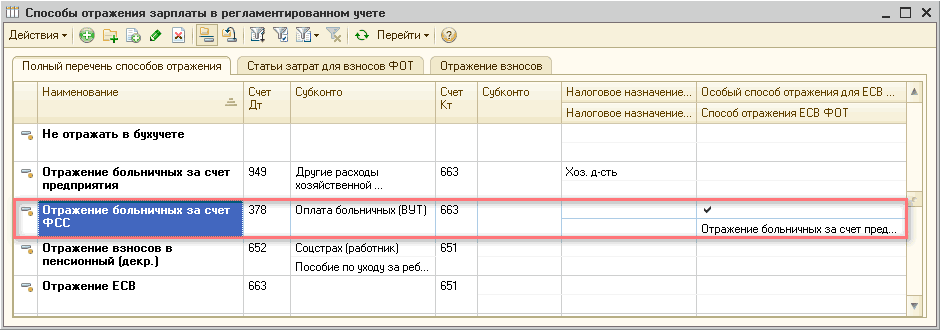

2. Начисленные суммы пособия по временной нетрудоспособности отражаются по кредиту субсчета 663 и дебету субсчета 378 «Расчеты с государственными целевыми фондами».

Аналогично отражению начислений за счет предприятия, данная проводка настраивается в справочнике «Способы отражения зарплаты в регламентированном учете» (рис. 4):

Рисунок 4 – отражение больничных за счет ФСС в справочнике «Способы отражения зарплаты в регламентированном учете»

Этот способ назначается в плане видов расчета «Основные начисления организаций » предопределенному элементу «Оплата больничных листов» на закладке «Учет» (рис. 5). В параметрах для отражения в бухучете также указывается счет начисления 663:

![Вид расчета: начисление организации: Оплата больничных ли... _ П X Действия В 1 2 Наименование: Оплата больничных листов Расчет ] Учет [ Время Прочее Код: 00021 Специализированные параметры начислений Является доходом в натуральной Форме? Начисление за сч](/img/materialy_bukhgalterskiy-uchet-i-nalogooblozhenie-bolnichnykh-v-konfiguratsii-zarplata-i-/image009.png)

Рисунок 5 – начисление «Оплата больничных листов»

| ВАЖНО!!! Для вида расчета «Оплата больничных листов» (за счет ФСС) реализовано 3 варианта отражения затрат на ФОТ:

|

3. В конфигурации «Зарплата и Управление Персоналом для Украины» не ведется учет банк овских и кассо вых операций. Соответственно, проводки по поступлению денежных средств от фонда, а также по выплате пособия в типовой конфигурации не отражаются. Данные проводки отражаются в бухгалтерс кой программе.

| ВАЖНО!!! Для получения финансирования (денежных средств от Фонда социального страхования по временной утрате трудоспособности для выплаты пособия) предприятие обязано открыть отдельный текущий счет в банке (подробнее см. «Порядок расчета и выплаты больничных» на закладке «Справка»). В прикладных решениях фирмы «1С» понятие «субсчет» (счет третьего порядка) заменяет понятие «субконто». |

Налогообложение и ЕСВ

Налог на доходы физических лиц

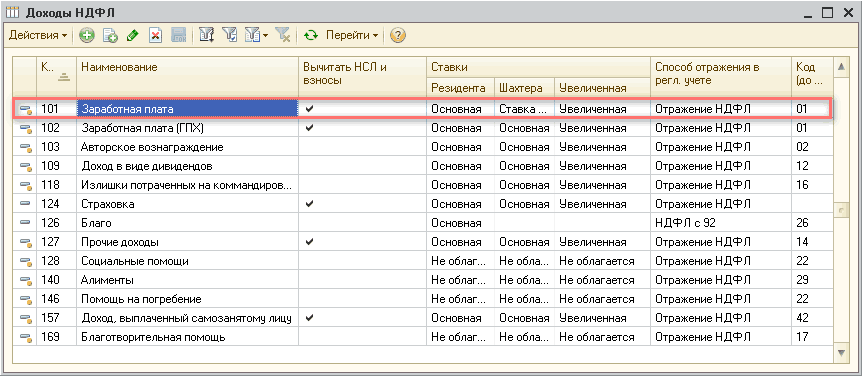

Классификатор видов доходов физических лиц хранится в справочнике «Виды доходов НДФЛ» (рис. 6):

Рисунок 6 – справочник «Виды доходов НДФЛ»

| Флаг «Вычитать НСЛ и взносы» устанавливается, если при расчете налога предварительно необходимо вычесть из дохода сумму взносов и сумму льготы. |

Поскольку налогообложение сумм больничных (как за счет предприятия, так и за счет ФСС) приравниваются к заработной плате, код дохода у них также 101. Этот код дохода присваивается начислениям «Оплата больничных листов (первые 5 дней)» и «Оплата больничных листов» на закладке «Учет» (рис. 7):

Рисунок 7 – закладка «Учет» начислений «Оплата больничных листов (первые 5 дней)» и «Оплата больничных листов»

Ставки, по которым исчисляется налог, назначаются также в справочнике «Виды доходов НДФЛ». В колонке «Ставки» отражается ставка «Основная» (15%) – для всех сотрудников (колонка «Резидента»), «Ставка шахтеров» (10%) – для шахтеров (колонка «Шахтера»), «Увеличенная» (17%) – если база налогообложения превышает предел (колонка «Увеличенная»). Если база налогообложения не превышает 10-кратный размер минимальной заработной платы, установленной законом на 1 января отчетного налогового года, то налог исчисляется по ставке 15%, а если же превышает указанный предел, то к сумме такого превышения применяется ставка 17%. (см. закладку «Справка»). Причем, сам размер ставки хранится в регистре сведений «Ставки НДФЛ» (рис. 8):

![ЦЦ Доходы НДФЛ Действия- ГЭ Д X] Ш З- -х о Перейти- ф _ П X К.. _ Наименование Вычитать НСЛ и взносы 101 Заработная плата? 9 102 Заработная плата ГПХ ? 9 103 Авторское вознаграждение 9 109 Доход в виде дивидендов 9 118 Излишки потраченных на коммандировку](/img/materialy_bukhgalterskiy-uchet-i-nalogooblozhenie-bolnichnykh-v-konfiguratsii-zarplata-i-/image015.png)

Рисунок 8 – регистр сведений «Ставки НДФЛ»

Расчет НДФЛ происходит с учетом льгот сотрудника, если данные о праве сотрудника на применение льготы зафиксированы документом «Заявление на применение льготы». Ввод данного документа является обязательным условием для применения льгот по НДФЛ.

| Расчет НДФЛ производится при расчете документа «Начисление зарплаты работникам организаций». |

Единый взнос на общеобязательное государственное социальное страхование

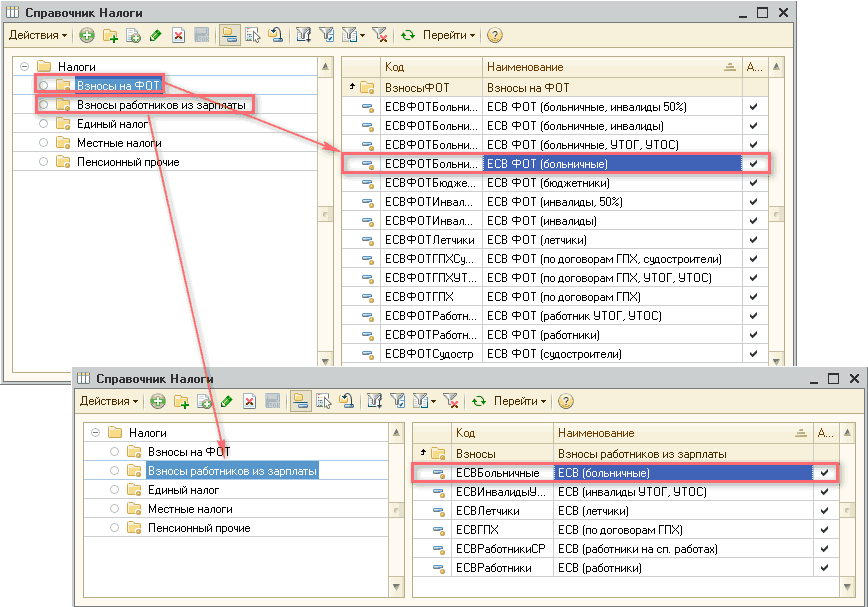

В справочнике «Налоги» (рис. 9) хранится ин форма ция обо всех налогах и обязательных сборах, включая взносы в общегосударственные фонды обязательного страхования:

Рисунок 9 – справочник «Налоги»

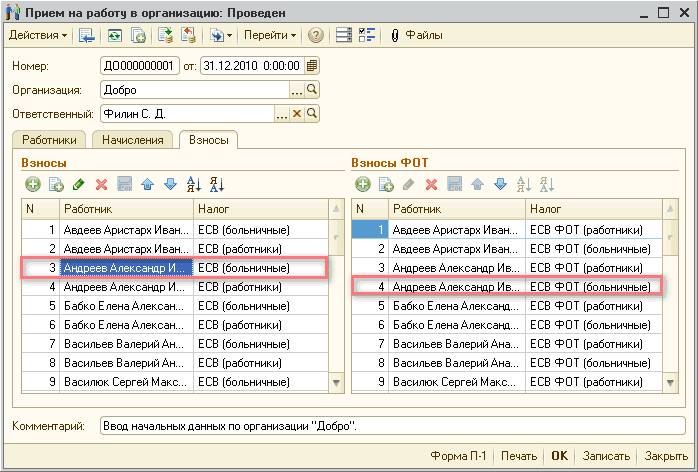

Необходимая комбинация взносов для каждого сотрудника задается с помощью документа «Прием на работу в организацию» (рис. 10), а изменяется с помощью документа «Ввод сведений о плановых начислениях работников организации » (подробнее описано в статье «Общие правила учета единого взноса на социальное страхование (ЕСВ)»):

Рисунок 10 – документ «Прием на работу в организацию»

| ВАЖНО!!! Для штатных сотрудников используется основной набор взносов, включающий единый взнос с зарплаты и больничных: «ЕСВ (работники)», «ЕСВ (больничные)», «ЕСВ ФОТ (работники)», «ЕСВ ФОТ (больничные)». |

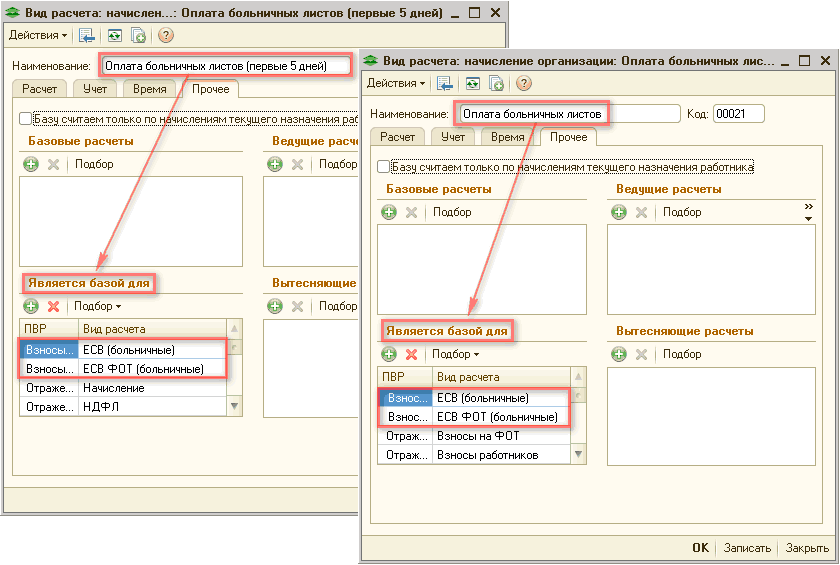

Для каждого начисления (вида расчета) должно быть определено входит ли оно в базу для расчета взносов. Для больничных (как за счет предприятия, так и за счет ФСС) в плане видов расчета «Основные начисления организаций» это указывается на закладке «Прочие» табличной части «Является базой для» (рис. 11):

Рисунок 11 – начисления «Оплата больничных листов» и «Оплата больничных листов (первые 5 дней)», закладка «Прочее»

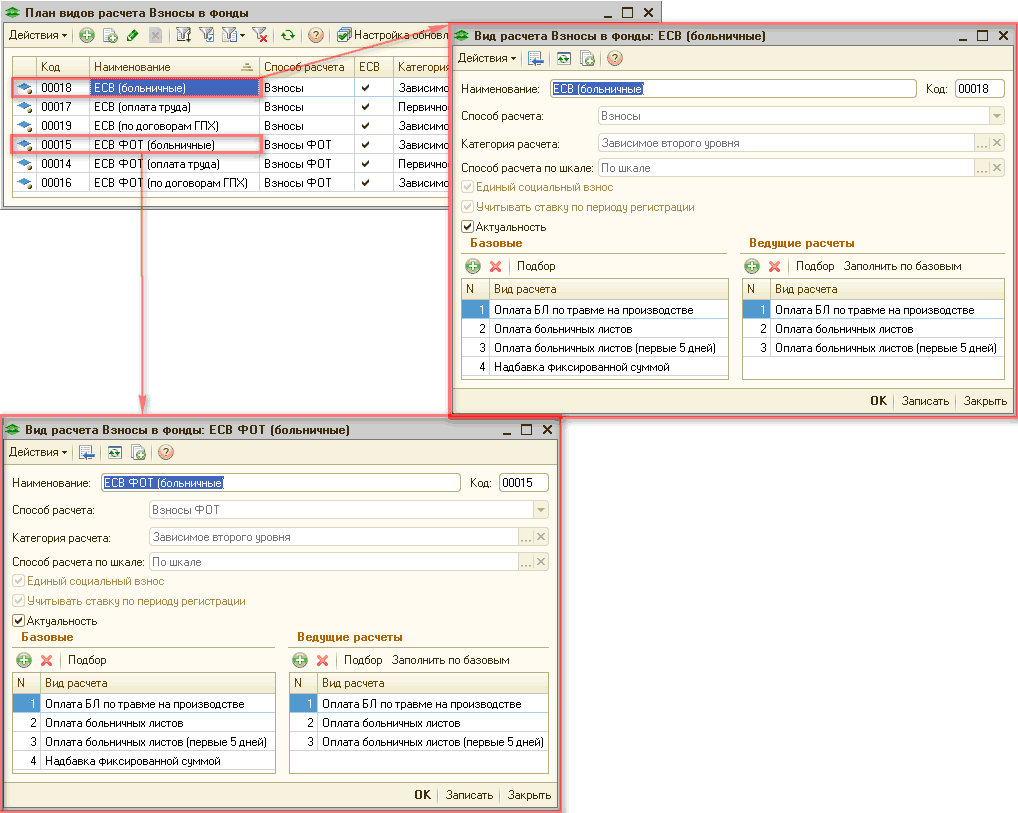

Физически структура исходной базы для расчета каждого взноса и алгоритм расчета взноса хранятся в плане видов расчета «Взносы в фонды» (рис.12):

Рисунок 12 – план видов расчета «Взносы в фонды»

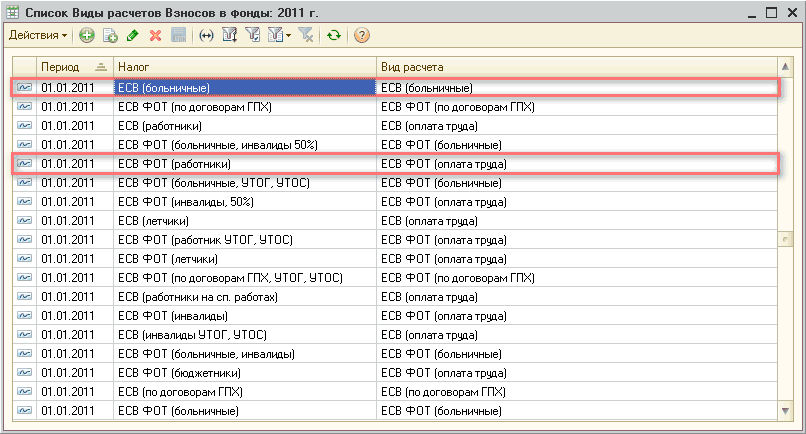

Соответствие видов расчета (элементов плана видов расчетов «Взносы в фонды») и самих взносов (элементов справочника «Налоги») хранится в регистре сведений «Виды расчетов взносов в фонды» (рис.13):

Рисунок 13 – регистр сведений «Виды расчетов взносов в фонды»

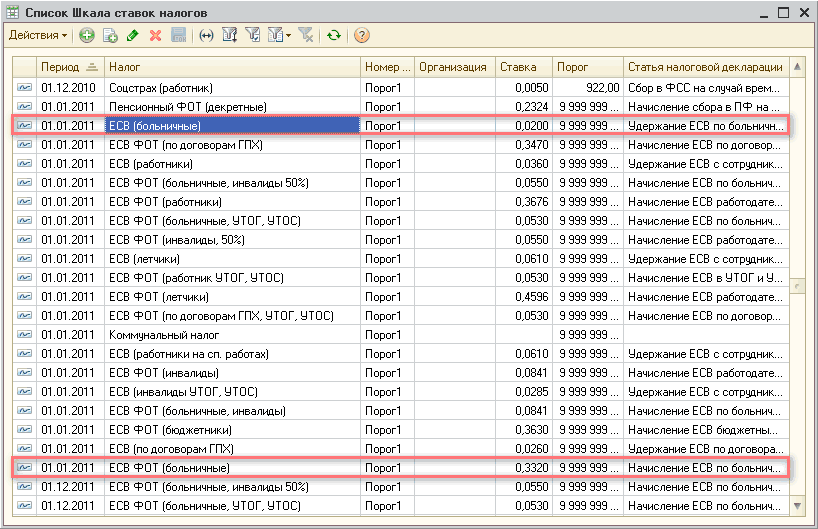

Ставки для расчета взносов и максимальная величина заработной платы, с которой взимаются страховые взносы, хранятся в группе регистров сведений, связанных со справочником «Налоги»: «Шкала ставок налогов» (рис. 14) и «Сведения о взносах в фонды» (рис.15):

Рисунок 14 – регистр сведений «Шкала ставок налогов»

![] Список Сведения о Взносах в фонды _? X Действия К ЗВ'Г о ф Период =. Налог Предел А ш 01.12.2012 ЕСВ ФОТ больничные 19 278,00 1/ -1 01.01.2013 ЕСВ больничные 19 499,00 1 Лх-] 01.01.2013 ЕСВ ФОТ по договорам ГПХ, судостроители 19 499,00 01.01.2013 ЕСВ ФО](/img/materialy_bukhgalterskiy-uchet-i-nalogooblozhenie-bolnichnykh-v-konfiguratsii-zarplata-i-/image029.png)

Рисунок 15 – регистр сведений «Сведения о взносах в фонды»

Способы отражения ЕСВ в регламентированном учете (бухгалтерском и налоговом) задаются в регистре сведений «Отражение взносов в фонды в регл. учете» (рис. 16). В этом регистре каждому виду ЕСВ ставится в соответствие способ отражения из справочника «Способы отражения зарплаты в регл. учете».

| При необходимости, особый способ отражения можно указать для конкретной организации или ее подразделения. |

![[Щ Список Отражение Взносов в регл. учете _ П х Действия 5 X jU Щ ЧЦ Я г X 1 О ? Период Налог Организация Подразделение о... Способ отражения в регл учете ЙЕ 01.01.2011 ЕСВ больничные] ЕЭ 01.01.2011 ЕСВ ФОТ по договор /лВ 01.01.2011 ЕСВ работники /лВ 01.01](/img/materialy_bukhgalterskiy-uchet-i-nalogooblozhenie-bolnichnykh-v-konfiguratsii-zarplata-i-/image031.png)

Рисунок 16 – регистр сведений «Отражение взносов в фонды в регл. учете»

| Для предопределенных элементо в этот регистр будет заполнен при первом запуске конфигурации и в дальнейшем, если не будут создаваться новые налоги или меняться структура планов счетов, данные этого регистра можно не изменять. |

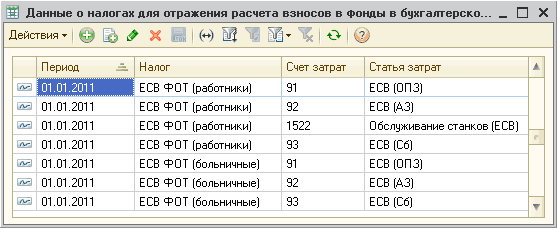

Начисления ЕСВ с ФОТ сотрудников отражается в учете аналогично базовым начислениям сотрудников и пропорционально их сумме. При этом следует учесть, что для корректного отражения в учете затрат сумм ЕСВ для них используются особые статьи затрат . Для автоматического заполнения эти статьи надо указать в регистре сведений «Отражение Взносов на ФОТ в регл. учете» (рис. 17) в разрезе видов ЕСВ и счетов учета затрат:

Рисунок 17 – регистр сведений «Отражение Взносов на ФОТ в регл. учете»

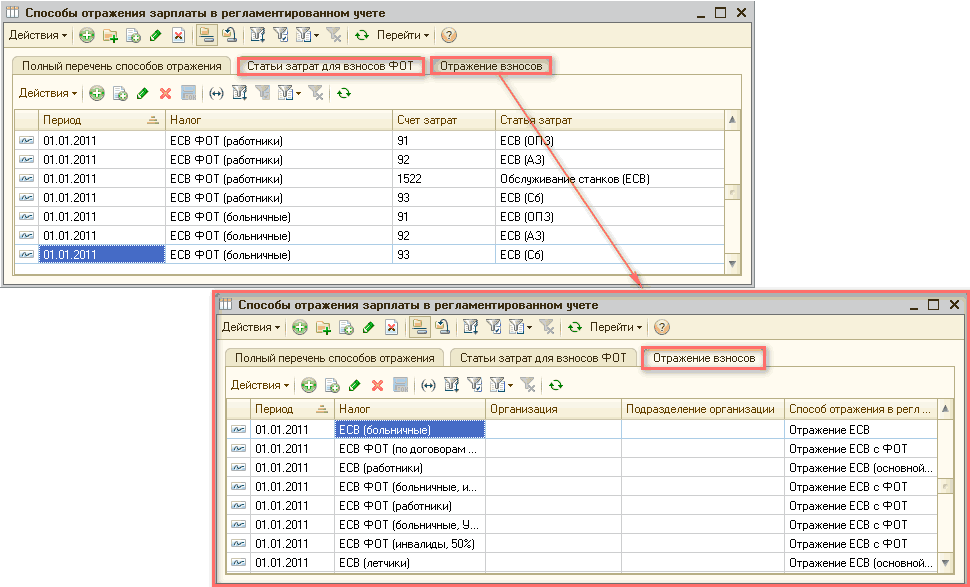

Настроить состав обоих регистров можно также на специальных закладках в форме списка справочника «Способы отражения зарплаты в регламентированном учете» (рис. 18):

Рисунок 18 – справочник «Способы отражения зарплаты в регламентированном учете»

Налог на прибыль предприятий

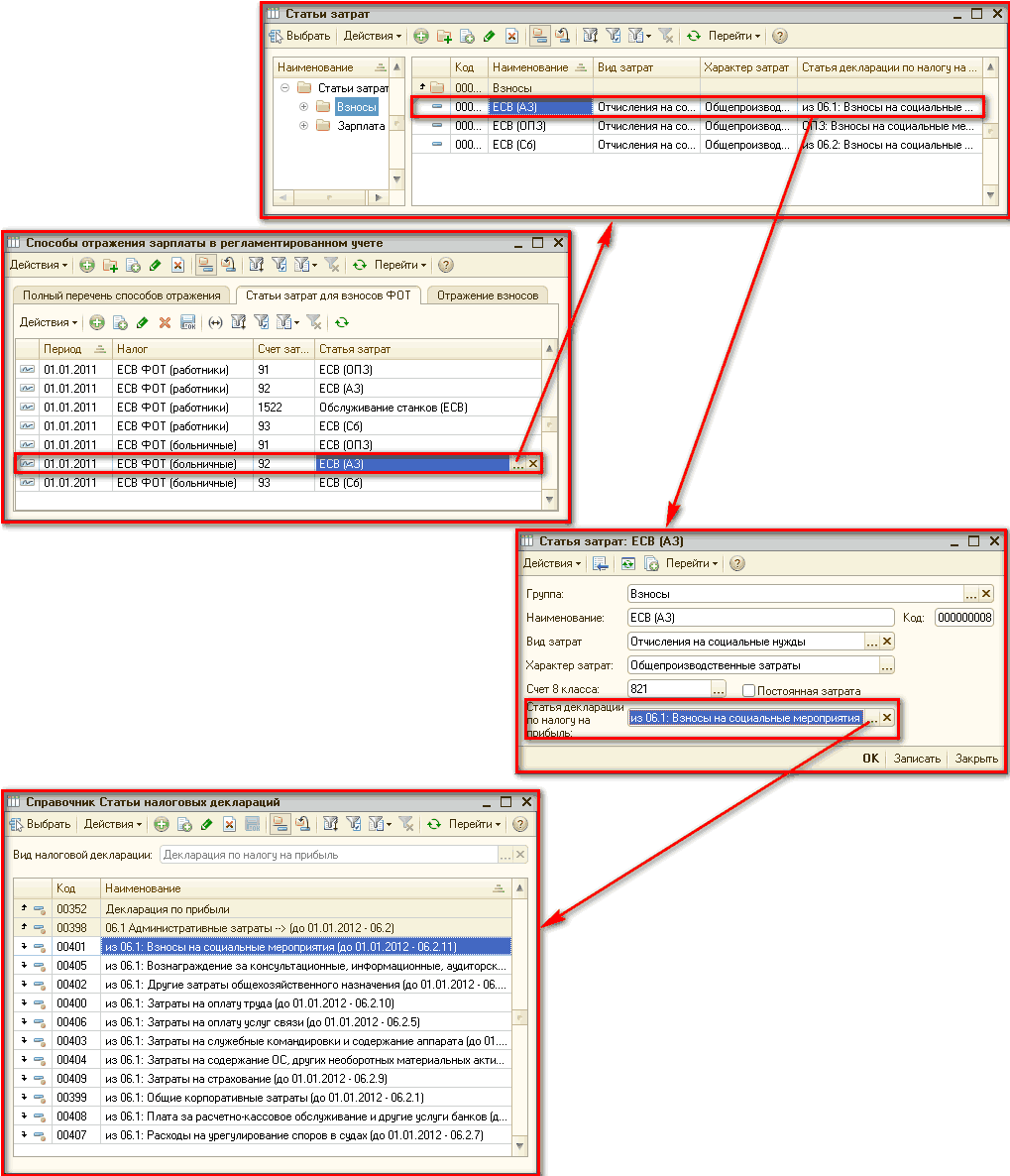

Как было сказано ранее, в справочнике «Способы отражения зарплаты в регламентированном учете» хранятся «правила» автоматического отражения в учете начисленной зарплаты. Для отражения в налоговом учете оплаты первых пяти дней временной нетрудоспособности, которая предоставляется работникам за счет предприятия в этом справочнике указывается вид налоговой деятельности (ссылка на элемент справочника «Налоговые назначения активов и затрат») и статья затрат (ссылка на элемент справочника «Статьи затрат», где также указывается статья декларации о прибыли для отражения расходов) (рис.19):

![] Статьи затрат Выбрать Действия - С 1 Ц I % I _ П X I О Перейти- 2 Наименование. =. А Код Наименование Вид затрат Характе... Статья декларации... А Н Статьи затрат 000... Взносы И!] Способы отражения зарплаты в регл.. о о о Зарплата Действия Щ 1 Перейти 2](/img/materialy_bukhgalterskiy-uchet-i-nalogooblozhenie-bolnichnykh-v-konfiguratsii-zarplata-i-/image036.png)

Рисунок 19 – справочники «Налоговые назначения активов и затрат», «Статьи затрат» и «Статьи налоговых деклараций»

Аналогичный порядок и при отражении начислений на ФОТ с первых пяти дней больничного (рис.20):

Рисунок 20 – справочники «Статьи затрат» и «Статьи налоговых деклараций»

| ВАЖНО!!! В регистре сведений «Отражение Взносов на ФОТ в регл. учете» не указывается налоговое назначение . Оно автоматически определяется или исходя из основного начисления (если установлен флаг «Особый способ отражения для ЕСВ ФОТ» и пустое поле «Способ отражения ЕСВ ФОТ») или то, которое указано в колонке «Способ отражения ЕСВ ФОТ» (также при установленном флаге «Особый способ отражения для ЕСВ ФОТ»). |

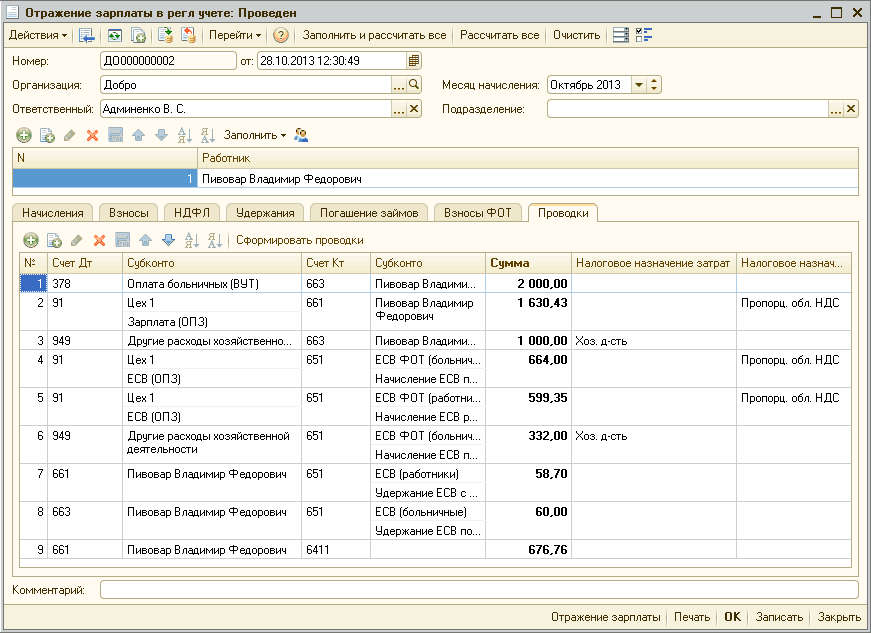

Формирование проводок по начисленной зарплате осуществляется документом «Отражение зарплаты в регламентированном учете». В табличной части «Проводки» отображаются сводные проводки по отражению зарплаты в бухгалтерском и налоговом учете (рис. 21):

Рисунок 21 – документ «Отражение зарплаты в регламентированном учете»

Информацию о количестве дней болезни, а также данные об оплате этих дней с разбивкой по источникам средств на оплату и возможностью группировки по причинам болезни и процентам оплаты можно получить, воспользовавшись отчетом «Отчет по больничным листам» (рис. 22):

![, ] Отчет по больничным листам Октябрь 2013 г. _ П х Действия Сформировать Отбор Заголовок Настройка... а я Период: - Октябрь 2013 г. Организация Равно Добро . .. X Отчет по больничным листам Период: Октябрь 2013 г. Отбор: Организация Равно Добро Показател](/img/materialy_bukhgalterskiy-uchet-i-nalogooblozhenie-bolnichnykh-v-konfiguratsii-zarplata-i-/image042.png)

Рисунок 22 – отчет «Отчет по больничным листам»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Другие материалы по теме:

оплата больничных, способ отражения, способы отражения, способы, статьи затрат, сбор, способ, отражение, статьи, взносы, налог, перейти, наименование, в справочнике, оплата, справочник., счета, начисления, справочник, действия, вид, расчет, учет, счет

Материалы из раздела: Бухгалтеру / ФСС

Другие материалы по теме:

Мы на Facebook