Документальное оформление командировок

Смета расходов на командировку

Документы для продления сроков командировки

Журнал регистрации командировок

Документы, устанавливающие связь командировки с хозяйственной деятельностью предприятия

Отчет об использовании денежных средств, выданных на командировку или под отчет

Как любая хозяйственная операция , служебная командировка работника должна быть надлежащим образом о формл ена во избежание претензий со стороны контролирующих органов. Более того, командировочные расходы (проезд, проживание и др.), за исключением суточных, согласно пп.170.9.1 ст.170 НКУ не являются объектом обложения НДФЛ при условии их подтверждения первичными документами с указанием в них размера понесенных расходов. Примерами таких подтверждающих документов являются транспортный билет, счет, багажная квитанция, страховой полис и др.

На сегодняшний день нет единого нормативного документа, устанавливающего формы и регламентирующего порядок составления «командировочных» документов. Официально утвержденную форму имеют лишь Отчет об использовании денежных средств, выданных на командировку или под отчет и Журнал регистра ции командировок. Формы других документов предприятию необходимо разработать самостоятельно. Рассмотрим примеры оформления «командировочных» документов, не утвержденных законодательно и которые предприятия должны самостоятельно разрабатывать для ведения учета командировочных расходов.

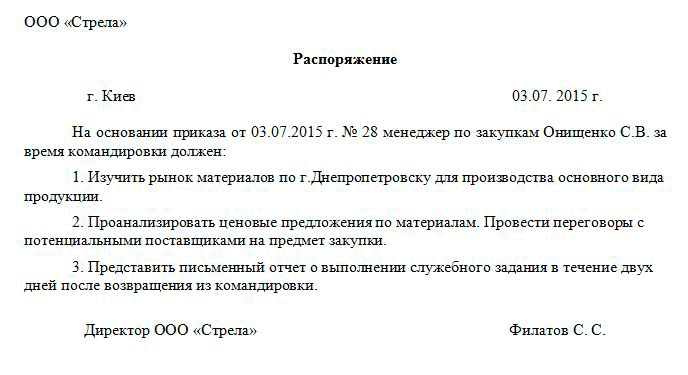

Задание на командировку

Пунктом 1 р.III Инструкции № 59 предусмотрено, что приказ на служебную командировку за границу составляется после утверждения задания. Следует отметить, что для командировок по Украине такое требование законодательно не установлено. Но в целях контроля и последующего выполнения работником командировочных поручений, такое задание по инициативе руководства предприятия может быть составлено. При составлении задания на командировку, в нем могут быть продублированы цель командировки, сроки выполнения задания, сроки представления отчета о командировке, перечень документов, которые должен предоставить работник после завершения командировки.

Поскольку ни форма такого задания, ни его содержание нормативными документами не регулируется, предприятие самостоятельно устанавливает круг вопросов, отражаемых в задании. Приведем образец оформления задания на командировку.

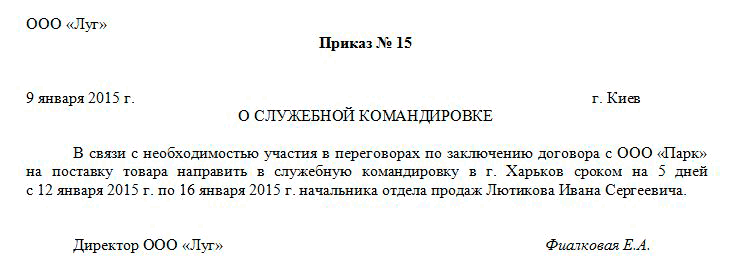

Приказ на командировку

Направление работника в командировку осуществляется руководителем предприятия или его заместителем и оформляется приказом. Отсутствие приказа может быть основанием для непризнания поездки работника командировкой со всеми вытекающими последствиями, учитывая нормы пп.170.9.1 ст.170 НКУ. Приказ о направлении работника в командировку оформляет работник отдела кадров, на которого согласно должностной инструкции возложена такая обязанность, или работник службы делопроизводства (при ее наличии), на небольшом предприятии – бухгалтер или секретарь. Работнику, ответственному за оформление приказов, может быть вменено в обязанность не только подготовка приказов, но и ведение (заполнение) других документов по командировке (например, ведение журнала регистрации командировок и др.). Отметим, что какой-либо утвержденной формы приказа законодательно не установлено, поэтому предприятие вполне может оформить приказ в произвольной форме на отдельном листе формата А4. В таком случае приказ о командировке обязательно должен содержать:

- название предприятия;

- название документа;

- номер и дату документа;

- подпись руководителя;

- подпись работника, свидетельствующая о том, что работник ознакомлен с приказом.

Помимо указанных реквизитов, согласно п.1 раздела II Инструкции № 591 в приказе о служебной командировке обязательно указывается:

- пункт назначения;

- название предприятия, куда командируется работник;

- срок командировки;

- цель командировки.

1 Напомним, что требования Инструкции № 59 распространяются на государственных служащих, а также других лиц, направляемых в командировки предприятиями, учреждениями и организациями, которые полностью или частично содержаться (финансируются) за счет бюджетных средств. Однако, многие коммерческие предприятия, в связи с отсутствием документов, регулирующих командировки таких предприятий, применяют в своей деятельности нормы данной инструкции, предварительно прописав такую возможность в распорядительном документе (приказе, распоряжении и др.) по предприятию. Против применения данного документа указанными предприятиями не возражали ни Минфин (см. соответствующую информацию размещенную на его официальном веб-сайте по адресу: http://www.minfin.gov.ua/control/uk/publish/article?art_id=289876&cat_id=53608), ни ГФСУ (до вступления в силу Закона № 71 (с 01.01.2015 г.) соответствующие консультации были размещены на Общедоступном информационно-справочном ресурсе на официальном веб-сайте ГФСУ – http://sfs.gov.ua/). ГНСУ также использовала данный документ при предоставлении консультаций для коммерческих предприятий по вопросам связанным с налоговым учетом командировок (см. например, письмо ГНСУ от 06.03.2012 г. № 3268/5/15-1416).

При оформлении командировки за границу дополнительно в приказе (распоряжении) указываются условия пребывания за границей (в случае поездки по приглашению – прилагается копия с переводом) (п.1 р.III Инструкция № 59). Также приказ может содержать информацию, касающуюся ограничения расходов на проживание, проезд и др. Например, в случае возможности использования нескольких видов транспорта, связывающих место постоянной работы с местом командировки, администрация предприятия может указать командированному работнику вид транспорта, которым ему следует пользоваться. В случае отсутствия такого указания работник самостоятельно осуществляет свой выбор.

Приведем пример оформления приказа о командировке.

Смета расходов на командировку

Пунктом 1 р.III «бюджетной» Инструкции № 59 предусмотрено оформление сметы расходов при направлении работника в командировку за границу. При этом, для командировок в пределах Украины составление сметы расходов на командировку нормами Инструкции № 59 не предусмотрено. Учитывая бюджетную направленность данного документа, коммерческие предприятия вправе игнорировать составление сметы расходов на командировку. Чаще всего они ограничиваются указанием в приказе на служебную командировку ориентировочной суммы командировочных расходов. В тоже время составление сметы расходов на командировку работника может существенно облегчить расчет аванса на командировку работника. Составляется смета расходов на командировку работника в произвольной форме. Основанием для ее составления являются тарифы (расценки) на проезд, проживание, нормы суточных, и др. информация.

Документы для продления сроков командировки

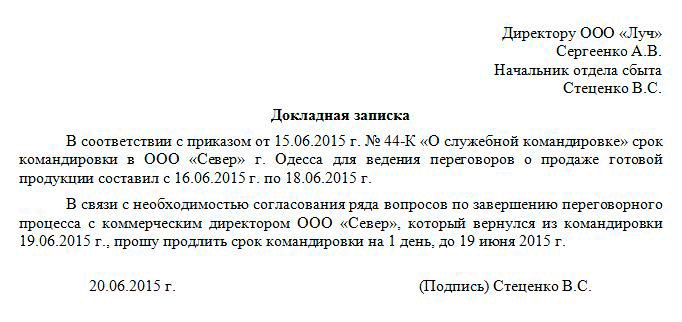

Многие предприятия на практике сталкиваются с необходимостью продления срока командировки работника по объективным причинам (без предварительного согласования такого продления), например, болезнь работника, отсутствие транспортных билетов, отметена авиарейсов, ремонт транспортного средства и др. В таком случае реальный срок командировки будет отличаться от срока, указанного в приказе на служебную командировку. Инструкция № 59 (п.10 р. II, п.4 р. III) предусматривает возможность продления срока командировки, как по Украине, так и за границу при задержке работника в командировке и при наличии подтверждающих документов. Решение о продлении срока командировки руководитель принимает по прибытии командированного работника к месту постоянной работы на основании его докладной записки (см. ниже).

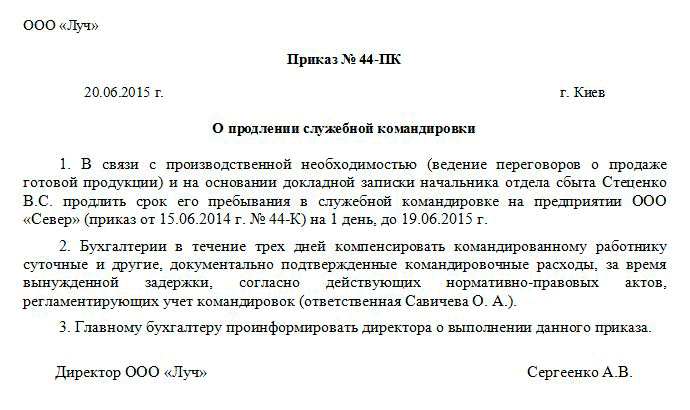

Решение о продлении срока командировки на основании докладной записки оформляется в виде приказа (см. ниже).

Порядок продления служебной командировки на предприятии устанавливается в Положении о служебной командировке или в отдельном распорядительном документе (в случае отсутствия на предприятии Положения о служебной командировке), отразив в нем:

- сроки оформления продления командировки;

- основание для оформления продления командировки (разрешительная надпись руководителя на докладной записке командированного работника, приказ по предприятию и т.д.);

- должностное лицо, в обязанности которого входит оформление документов по продлению командировки, в частности, работник бухгалтери и, работник отдела кадров.

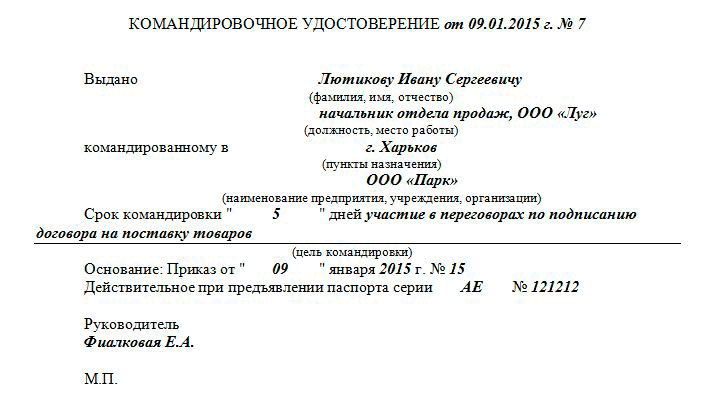

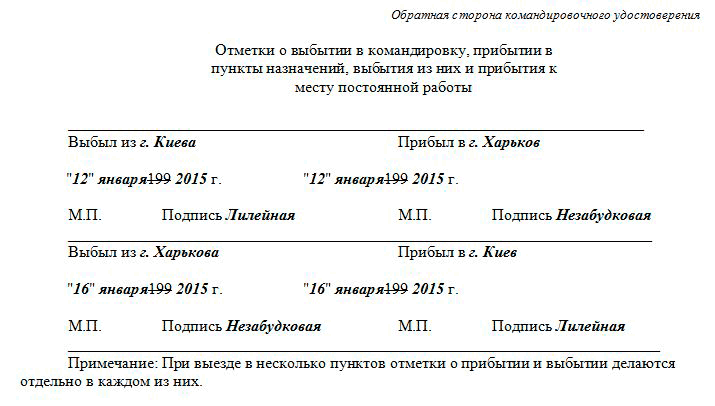

Командировочное удостоверение

Нормами НКУ не предусмотрено оформление предприятием командировочного удостоверения при направлении работника в командировку. Нет такого указания и в Инструкции № 59. Помимо этого действующая редакция Инструкции № 59 не содержит требования об определении фактического времени пребывания в командировке по отметкам в командировочном удостоверении, а также требования о не выплате суточных в случае отсутствия указанных отметок в командировочном удостоверении. Нет в ней и требования о представлении вместе с отчетом о командировке командировочного удостоверения и др. Да и сама форма командировочного удостоверения, которая была утверждена приказом ГНАУ от 28.07.97 г. № 260, утратила силу еще с 2011 года.

Учитывая все это, на сегодняшний день суммы суточных определяются согласно приказу о командировке и соответствующим первичным документа м (пп.170.9.1 ст.170 НКУ). При этом, действующее законодательство не запрещает, по-прежнему, использовать бланк отмененного командировочного удостоверения, проставлять в нем отметки (удостоверенные печатью) о прибытии и выбытии (наличие такого удостоверения в ряде случаев может упростить обоснование связи командировки с хозяйственной деятельностью предприятия). Использование предприятием отмененной формы командировочного удостоверения в его хозяйственной деятельности желательно «закрепить» в специальном распорядительном документе (распоряжение, приказ и др.) или в Положении о командировках, которое предприятие разрабатывает самостоятельно во избежание вопросов со стороны контролирующих органов. В случае, если предприятие использует в своей хозяйственной деятельности командировочное удостоверение, не лишним будет обратить внимание на письмо Минфина Украины от 16.02.2007 г. № 31-18030-07-25/3102. В нем, в частности, указывается, что отметки в командировочном удостоверении о прибытии в пункт назначения и выбытии из него должны заверяться печатью того предприятия, в которое, согласно приказа руководителя, направлен работник в командировку. Если работник направлен в разные населенные пункты, то отметки о дне прибытия и дне выбытия проставляются в каждом из пунктов.

Кроме того, отметки в командировочном удостоверении о прибытии и выбытии работника целесообразно заверять той печатью предприятия, которая используется в его хозяйственной деятельности для удостоверения подписи соответствующего служебного лица, на которого приказом (распоряжением) руководителя предприятия возложены обязанности, осуществлять регистрацию лиц, выбывающих в командировку и прибывающих из нее.

Следует отметить, что ни отсутствие, ни наличие командировочного удостоверения не влияет на включение или не включение осуществленных командировочных расходов в налогооблагаемый доход командированного лица.

Учитывая выше изложенное, приведем пример заполнения командировочного удостоверения.

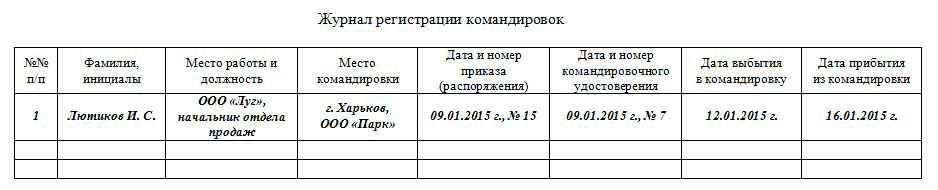

Журнал регистрации командировок

Согласно п.4 раздела I «Общие положения» Инструкции № 59 «предприятие, направляющее работника в командировку осуществляет регистрацию лица, выбывающего в командировку, в специальном журнале по форме согласно приложения к данной Инструкции». В приложении к Инструкции № 59 приведена форма Журнала регистрации командировок, образец заполнения которой приведен ниже. В журнале отражается информация о работнике, направленном в командировку (его ФИО, должность), месте командировки, приказе на командировку (дата и номер приказа), а также о дате выбытия в командировку и дате прибытия командированного работника к месту работы. Действующая форма журнала не содержит специальной графы для указания информации о командировочном удостоверении. В тоже время, если коммерческое предприятие в своей деятельности использует упомянутую форму командировочного удостоверения, то целесообразно дополнить форму журнала соответствующей графой для отражения информации об удостоверении.

Приведем образец заполнения Журнала регистрации командировок (предприятие в своей деятельности использует командировочное удостоверение).

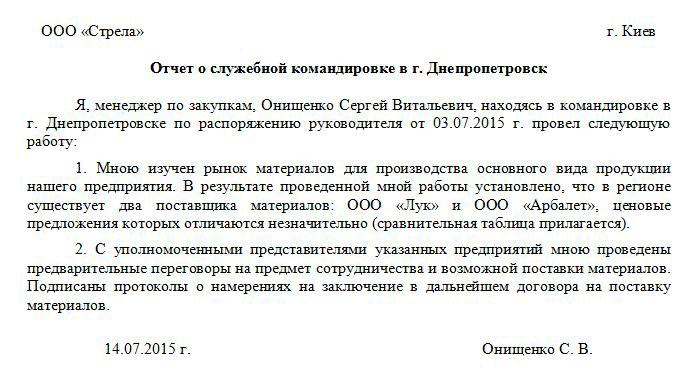

Отчет о выполнении задания

По возвращению из командировки работник должен отчитаться руководителю предприятия или другому уполномоченному лицу о выполнении задания, представив им письменный отчет. Такой отчет составляется в произвольной форме, поскольку законодательно его форма не регламентирована.

Образец такого отчета приведен ниже.

Документы, устанавливающие связь командировки с хозяйственной деятельностью предприятия

В соответствии с пп.170.9.1 ст.170 НКУ «любые командировочные расходы не включаются в налогооблагаемый доход плательщика налога при наличии документов, подтверждающих связь такой командировки с хозяйственной деятельностью работодателя/командирующей стороны, в частности, (но не исключительно) следующих: приглашений принимающей стороны, деятельность которой совпадает с деятельностью работодателя/командирующей стороны; заключенного договора или контракта; других документов, устанавливающих или удостоверяющих желание установить гражданско-правовые отношения; документов, удостоверяющих участие командированного лица в переговорах, конференциях или симпозиумах, других мероприятиях, проводимых по тематике, совпадающей с хозяйственной деятельностью работодателя/командирующей стороны».

Из приведенного перечня, меньше всего вопросов в кон тексте командировок возникает к договорам и контрактам, поскольку, требования к их составлению и содержанию регламентируются ГКУ и ХКУ2. В отношении других документов в виду отсутствия каких-либо их форм и порядков составления, ситуация иная. Именно поэтому на составлении этих документов остановимся более подробно. При этом отметим, что все указанные документы не являются первичными документами с точки зрения Закона о бухучете, составляются в произвольной форме, содержащаяся в них информация, подтверждает связь командировки с хозяйственной деятельностью предприятия.

2 Составление договоров и контрактов не является предметом данного материала. Примеры составления отдельных видов договоров приведены в справочнике «Договоры: условия и формы».

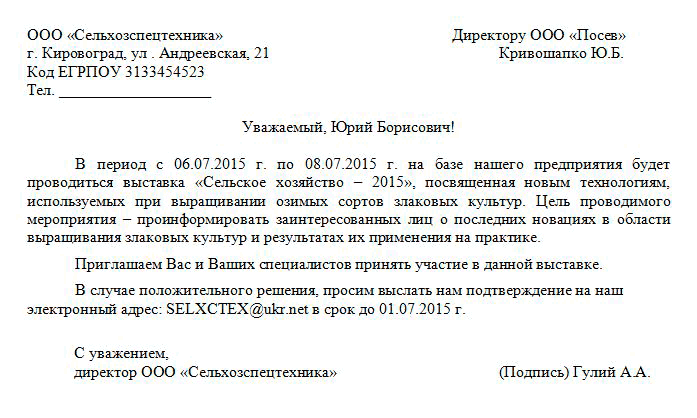

Приглашение принимающей стороны

Приглашение принимающей стороны оформляется, как правило, в виде письма составленного на бланке организации, в котором излагается цель предстоящего мероприятия, место и условия проведения и т.п. По содержанию, изложенной в письме информации, можно судить, на сколько деятельность принимающей стороны совпадает с деятельностью командирующей стороны. Кроме того, на ее основании в последующем может быть оформлен приказ на служебную командировку.

Документы, устанавливающие или удостоверяющие желание установить гражданско-правовые отношения

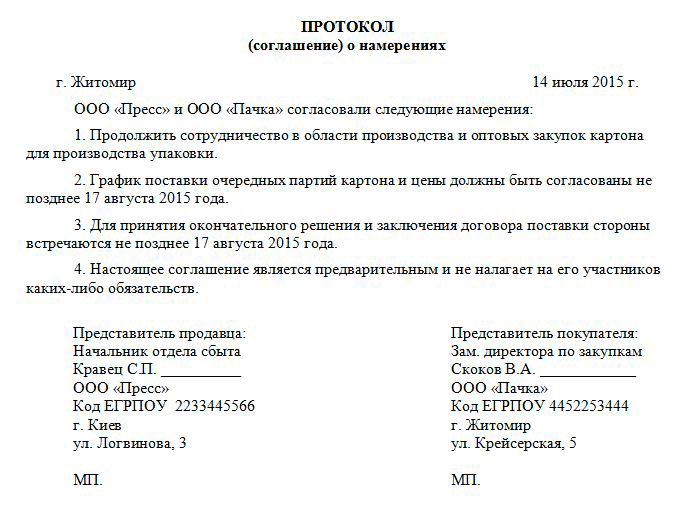

Действующая редакция пп.170.9.1 ст.170 НКУ и нормы Инструкции № 59 не содержат каких-либо разъяснений в отношении перечня, форм и видов документов, устанавливающих или удостоверяющих желание установить гражданско-правовые отношения. Наиболее часто использующимся документом, удостоверяющим желание установить гражданско-правовые отношения, является протокол о намерениях.

Данный документ не имеет четко установленной формы и составляется в произвольной форме. При его составлении необходимо учитывать, что содержащаяся в нем информация должна подтверждать связь командировки с хозяйственной деятельностью предприятия и он должен быть подписан представителями, как минимум, двух сторон. Ниже приведем образец протокола о намерениях:

Документы, удостоверяющие участие командированного лица в переговорах, конференциях или симпозиумах, других мероприятиях

Подтверждение связи командировки с хозяйственной деятельностью предприятия документами этой категории, как правило, не вызывает сложностей, поскольку для участия в конференциях, форумах, симпозиумах и др. мероприятиях предприятие заблаговременно, до начала проведения мероприятия, получает специальное приглашение, которое зачастую дополнительно является еще и пропуском на него. В дополнение к нему основанием могут также служить различного рода информационные материалы (программа мероприятия, повестка дня, буклеты и др.), получаемые работником во время мероприятия. При составлении работником, по требованию руководителя, отчета о командировке, такие материалы могут быть приложены к данному отчету, а их копии (полностью или частично) могут быть приложены к авансовому отчету.

Отчет об использовании денежных средств, выданных на командировку или под отчет

По возвращении из командировки (как заграничной, так и по Украине) работник предприятия обязан предоставить в бухгалтерию предприятия отчет об использовании денежных средств, выданных на командировку или в подотчет (пп.170.9.2 ст.170 НКУ и п.11 р.II и п.17 р.III Инструкции № 59). Такой отчет подается по форме, утвержденной Приказом № 845 (см. пример заполнения ниже). К нему также прилагаются оригиналы первичных документов3, подтверждающих понесенные в командировке расходы и документы, подтверждающие связь служебной командировки с хозяйственной деятельностью предприятия.

3 В случае командировки за границу, командирующая сторона согласно пп.170.9.1 ст. 170 НКУ, по запросу представителя контролирующего органа обеспечивает за свой счет перевод подтверждающих документов, изданных на иностранном языке.

Отчет должен предоставляться подотчетным лицо м до окончания пятого банковского дня, следующего за днем, в котором лицо завершает:

- командировку;

- выполнение отдельного гражданско-правового действия по поручению и за счет лица, выдавшего денежные средства под отчет (пп.170.9.2 ст.170 НКУ).

При наличии излишне израсходованных денежных средств их сумма возвращается работником в кассу или зачисляется на банк овский счет выдавшего их лица до или во время представления отчета.

Очень часто в командировке работники используют платежные карточки для оплаты расходов. В таком случае сроки предоставления отчета несколько отличаются от указанных выше и зависят от особенностей использования платежной карточки. Если, во время служебной командировки работник получал наличность с применением платежной карточки, то ему необходимо предоставить отчет и вернуть излишне израсходованные денежные средства до окончания третьего банковского дня после завершения командировки.

Если же командированный работник во время служебной командировки применил платежную карточку для проведения расчетов в безналичной форме, то срок представления им отчета не должен превышать десяти банковских дней. При этом при наличии уважительной причины работодатель (самозанятое лицо) может продлить указанный срок предоставления отчета до двадцати банковских дней.

Приказом № 845, которым утверждена форма отчета об использовании денежных средств, выданных на командировку или под отчет (далее – авансовый отчет4), утвержден и порядок его заполнения – Порядок № 845. Но по своей сути указанный порядок в большей степени разъясняет налогообложение излишне израсходованных денежных средств, полученных плательщиком на командировку или в под отчет и не возвращенных в установленный срок, нежели заполнение формы отчета. Порядок заполнения формы авансового отчета вместился в один пункт – п.5 Порядка № 845. Тем не менее, приведенной в нем информации недостаточно для заполнения авансового отчета , поскольку разъясняет лишь:

- кто составляет отчет;

- какие графы не заполняют подотчетные лица;

- в какой графе ставит подпись руководитель предприятия (налоговый агент).

4 В расписке к форме отчета он назван именно авансовым.

Поэтому остановимся детально на порядке оформления авансового отчета. Итак, в соответствии с указанной нормой Порядка № 845 авансовый отчет составляют не только физические лица – плательщики налога, получившие денежные средства на предприятиях всех организационно-правовых форм, но и физические лица , получившие такие денежные средства у самозанятых лиц5.

5 Самозанятое лицо – налогоплательщик, являющийся физическим лицом – предпринимателем или осуществляющий независимую профессиональную деятельность при условии, что такое лицо не является работником в рамках такой предпринимательской или независимой профессиональной деятельности (пп.14.1.226 ст.14 НКУ).

К обязательным реквизитам, заполняемым подотчетным лицом на лицевой сторонеавансового отчета относятся:

- название налогового агента, его код по ЕГРПОУ;

- фамилия, имя, отчество подотчетного лица;

- налоговый номер физического лица (или серия и номер паспорта, для физических лиц, в силу религиозных убеждений отказались от принятия регистрационного номера учетной каточки плательщика налога);

- отдел, цех в котором он работает (если таковой имеется);

- должность, профессия;

- дата заполнения авансового отчета;

- назначение полученного под отчет аванса (в рассматриваемой ситуации аванс выдан на командировку);

- сумма полученного аванса, фактически израсходованная сумма;

- количество первичных документов (в оригинале), прилагаемых к авансовому отчету.

Руководитель предприятия на лицевой стороне авансового отчета обязан поставить подпись в графе «Звіт затверджено», подтверждая, таким образом, фактически израсходованную сумму (указывается словами).

Графы «Звіт перевірено» и «Залишок унесений (перевитрата видана) в сумі за касовим ордеро м», бухгалтерскиепроводки , расчет суммы удержанного налога за несвоевременно возвращенные денежные средства на командировку (под отчет) должны заполняться лицом, предоставившим денежные средства на командировку (п.5 Порядка № 845). Кого законодатель имел в виду под указанными лицами в Порядке № 845, не понятно и этот факт вызывает у бухгалтеров сложности с заполнением указанных граф. Следует отметить, что данная проблема имеет достаточно долгую историю, поскольку она существовала и в порядках, предшествовавших Порядку № 845. В этой связи уместно напомнить о письме ГНАУ от 26.03.2007 г. № 2862/6/11-0216, которое остается актуальным и сегодня. В данном письме ГНАУ указала, что приведенные выше графы должны заполняться должностным лицом предприятия (организации), в обязанности которого входит выполнение таких функций, как проверка отчета, отражение операции в учете, выплата денежных средств и т.д. На практике такие обязанности, как правило, выполняет бухгалтер. Поэтому проверку отчета, бухгалтерские проводки общей суммой по видам расходов, заполнени е раздела о произведенных расчетах (возврат остатка денежных средств , неиспользованных в командировке, или выплата (погашение) пере расхода денежных средств ) с указанием реквизитов кассового документа, осуществляет, зачастую, бухгалтер предприятия.

Также на лицевой стороне отчета размещены:

- раздел «Расписка», в котором указывается лицо, предоставившее авансовый отчет на проверку, сумма отчета, количество прилагаемых документов. Заполняет и подписывает этот раздел, как правило, работник бухгалтерии предприятия, в обязанности которого входит прием авансовых отчетов;

- раздел «Расчет суммы удержанного налога за несвоевременно возвращенные денежные средства». Согласно требованиям п.170.9 ст.170 НКУ сумма денежных средств, выданная на командировку (под отчет) и своевременно не возвращенная подлежит обложению налогом на доходы физических лиц (НДФЛ). В связи с этим, в указанном разделе бланка авансового отчета приведена формула для определения суммы НДФЛ для каждой из ставок, установленных п.167.1 ст.167 НКУ. Обращаем внимание, что в форме авансового отчета не учтены изменения, внесенные в НКУ Законом № 71, в соответствии с которым ставка 17% заменена на 20%. Для определения суммы налога необходимо в формулу подставить необходимые значения и рассчитать результат. В конце проведенных расчетов в обязательном порядке проставляется подпись лица, произведшего расчет, и дата. С указанным расчетом под роспись ознакамливается виновное подотчетное лицо .

Оборотная сторонаавансового отчета представлена в виде таблицы, состоящей из пяти граф: порядковый номер операции; дата документа; кому, за что и на основании какого документа произведен платеж; сумма платежа; дебет бухгалтерского счета для каждого вида расходов. Таблица заполняется на основании приложенных к авансовому отчету первичных документов в хронологическом порядке с указанием даты осуществления операции, названия первичного документа, субъекта хозяйствования, назначения и суммы платежа. Под таблицей подотчетное лицо ставит свою подпись с указанием даты.

Приведем пример заполнения авансового отчета. Для наглядности заполнения граф авансового отчета должностными лицами предприятия, дополнительно приведем следующие данные: директор предприятия – Гуран В.С., подотчетное лицо – Притула А. А.; бухгалтер – Зозуля Л.П.

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Другие материалы по теме:

авансового отчета, командировки, должности, может, журнал, также, приказ, денежные средства, срок, что, средства, раздел, формы, на основании, дата, время, предприятие, пример, документы, порядок, документов, регистр, отчет, документа, счет, документ

Материалы из раздела: Бухгалтеру / Командировки

Другие материалы по теме:

Учет безналичных денежных средств. Поступление денежных средств

Облiк реалiзацiї готової продукцiї в «BAS Бухгалтерiя»: покрокова iнструкцiя для бухгалтера

Мы на Facebook