1С:Предприятие 8.2 /

BAS Бухгалтерия /

Общее

Електронні документи та облік грошових коштів у системі BAS: Бухгалтерія

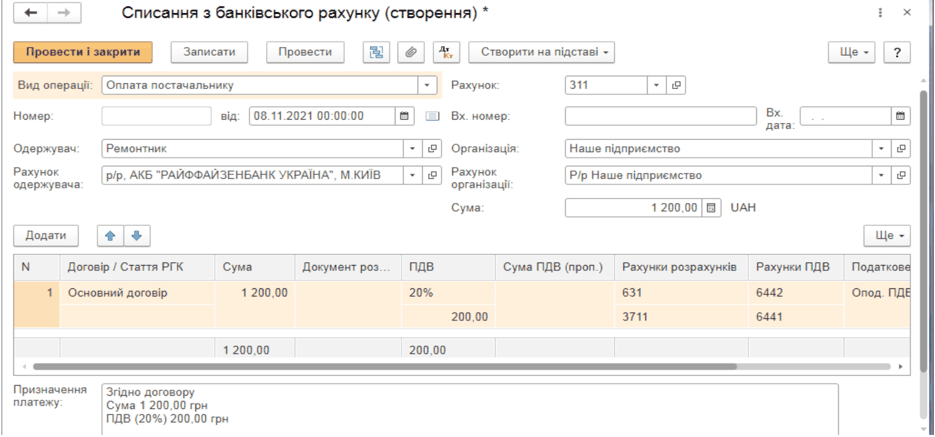

Оформлення списання грошових коштів з банківського рахунку

Використання платіжного доручення в BAS: Бухгалтерія

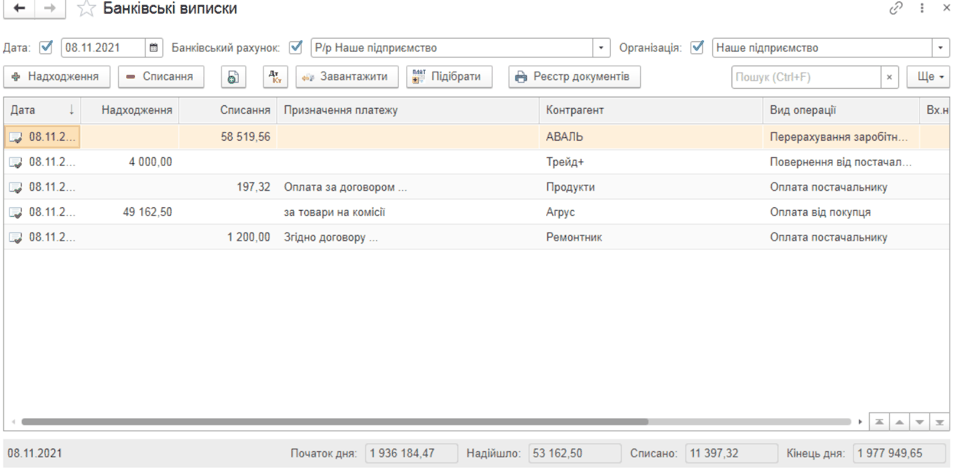

Ведення обліку банківських виписок

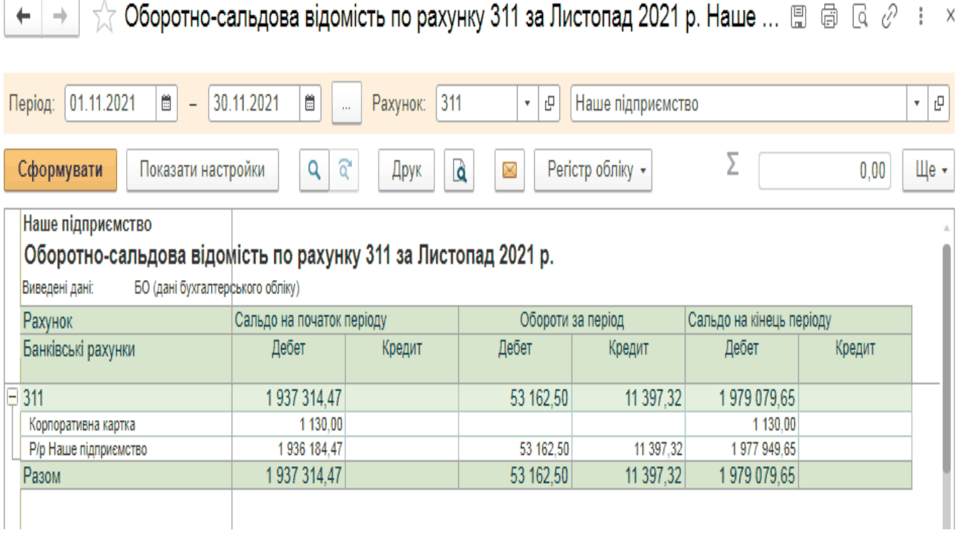

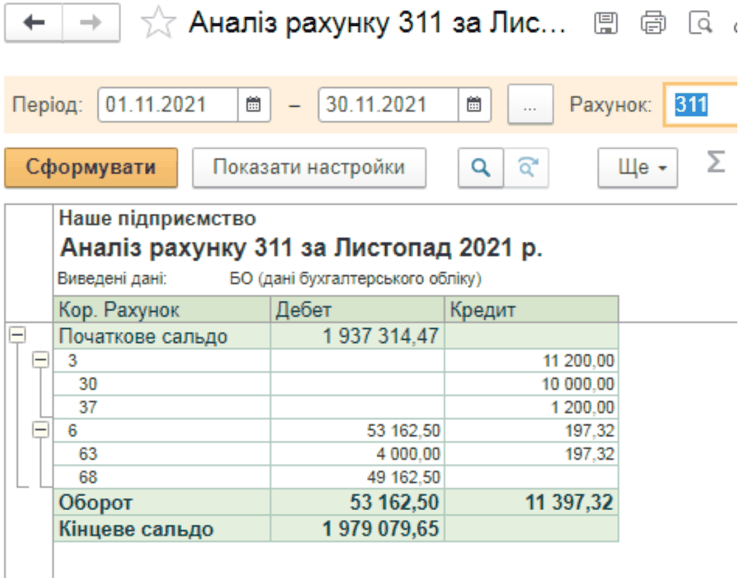

Стандартні бухгалтерські звіти за операціями з грошовими коштами

Призначення рахунку 31 «Рахунки в банках»

Типові бухгалтерські проведення по обліку грошових коштів

Оформлення списання грошових коштів з банківського рахунку

Списання безготівкових коштів здійснюється через електронний документ «Списання з банк івського рахунку». Його основна мета — фіксація всіх операцій, внаслідок яких грошові кошти підприємства перераховуються з банківського рахунку. Сюди відносять виплати зарплати працівникам, сплату податків та єдиного соціального внеску, видачу підзвітних коштів, оплату постачальникам, повернення грошей покупцям тощо.

Обовʼязкові реквізити документа

- Багато реквізитів у цьому документі заповнюються так само, як і при надходженні коштів на банківський рахунок .

- Ключові поля мають власні особливості:

- «Одержувач» — обирається з довідника «Контрагенти» той, кому перераховуються кошти.

- «Рахунок одержувача» — прописується банківський рахунок контрагента.

- «Вид операції» — вказується тип платежу, що виконується цим документом. В залежності від типу вибирається також відповідний договір, наприклад із постачальником або покупцем.

- Для платежів постачальникам: «Оплата постачальнику», або «Повернення покупцю» чи інші розрахунки, обирається реквізит «Договір» із відповідним партнером.

- Для виплати зарплати — «Перерахування заробітної плати» та додається документ «Зарплата до виплати організації».

- Для сплати податків чи внесків по зарплаті — «Перерахування податків, внесків по заробітній платі».

- Для виплат підзвітним особам — «Перерахування підзвітній особі».

- Кредити й по зик и — «Розрахунки за кредитами і позиками» із зазначенням типу договору «Інше».

- Переказ на депозити та інші рахунки підприємства — «Переказ на інший рахунок організації».

- Інші операції — «Інше списання».

- «Стаття руху грошових засобів» визначає внутрішній зміст операції для аналітики та аналізу витрат, обирається з відповідного довідника у розділі «Банк і каса».

Використання платіжного доручення в BAS: Бухгалтерія

Платіжне доручення — це документ, який підтверджує намір перерахування безготівкових коштів. Його створення в системі здійснюється через меню «Банк і каса» → «Платіжне доручення». Відзначимо, що це лише ін форма ційний документ: воно не створює бухгалтерс ьких проводок, а використовується здебільшого для передачі інформації у систему «Клієнт-банк» банку чи для отримання паперової копії платіжного доручення .

Усі платіжні доручення після підписання розміщуються у виписці банку в розділах «Надходження» та «Списання».

Ведення обліку банківських виписок

Усі операції за банківським рахунком підприємства за певний період (зазвичай за день) відображаються у журналі «Банківські виписки».

Щоб створити нову банківську виписку , скористайтеся ланцюжком: «Банк і каса» → «Банк» → «Банківські виписки».

Можливості журналу «Банківські виписки»

- Переглядати усі операції з надходження та списання коштів, сортувати ці документи за датою, контрагентом, призначенням платежу тощо.

- Аналізувати залишки на початок і кінець дня та суми надходжень/списань за день.

- Відстежувати операції, які ще не відображені у виписці, але вже впливають на залишок грошей на рахунку.

Всі дані по транзакціях можна автоматично отримувати із системи «Клієнт-банк».

Стандартні бухгалтерські звіти за операціями з грошовими коштами

Для аналізу руху коштів та облікової аналітики у BAS: Бухгалтерія передбачено низку звітів, зокрема:

- «Оборотно-сальдова відомість по рахунку» — сумарна інформація про дебетові й кредитові обороти та залишки на певний момент часу.

- «Аналіз рахунку» — деталізований огляд операцій по рахунку з розшифруванням за контрагентами й статтями руху коштів.

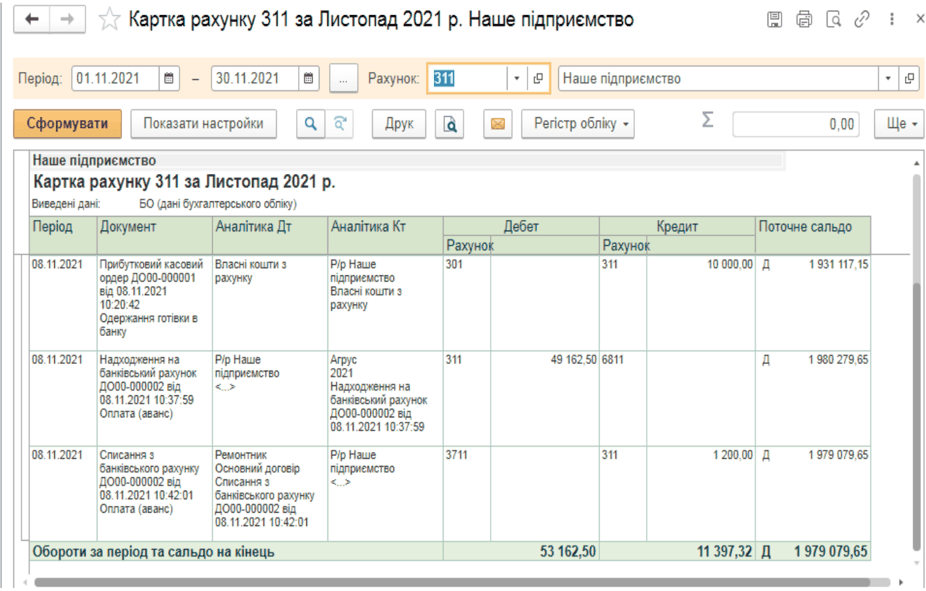

- «Картка рахунку» — поопераційний розріз усіх надходжень та витрат по окремому рахунку.

Призначення рахунку 31 «Рахунки в банках»

Усі операції, що відображають рух чи наявність коштів на банківських рахунках підприємства, систематично обліковуються саме на рахунку 31 «Рахунки в банках». Основне призначення — повний контроль та аналіз залишків та переміщень коштів на поточних, депозитних, валютних тощо рахунках організації та належне ведення аналітичного обліку.

Типові бухгалтерські проведення по обліку грошових коштів

Далі наведено узагальнену таблицю найбільш поширених господарських операцій із використанням готівки та безготівкових коштів, із зазначенням використаних документів та відповідних бухгалтерських рахунків.

Типові кореспонденції рахунків по обліку грошових коштів

| № з/п | Зміст господарських операцій | Назва електронного документа | Назва паперового документа | Кореспонденції рахунків | |

|---|---|---|---|---|---|

| Дебет | Кредит | ||||

| 1 | Передано гроші з банку в касу підприємства | Прибутковий касовий ордер | Прибутковий касовий ордер | 30 | 31 |

| 2 | Погашено готівкою довгострокову позику банку | Видатковий касовий ордер | Видатковий касовий ордер | 50 | 30 |

| 3 | Погашено короткострокову позику банку | Видатковий касовий ордер | Видатковий касовий ордер | 60 | 30 |

| 4 | Видано з каси готівку під звіт | Видатковий касовий ордер | Видатковий касовий ордер | 372 | 30 |

| 5 | Компенсовано працівнику перевитрати коштів під час відрядження | Видатковий касовий ордер | Видатковий касовий ордер | 372 | 30 |

| 6 | Отримано в касу грошові кошти, як попередню оплату товарів, робіт, послуг | Прибутковий касовий ордер | Прибутковий касовий ордер | 30 | 681 |

| 7 | Оприбутковано в касу грошові кошти за послуги, надані іншими організаціями | Прибутковий касовий ордер | Прибутковий касовий ордер | 30 | 685 |

| 8 | Видано з каси грошові кошти покупцю за повернений товар | Видатковий касовий ордер | Видатковий касовий ордер | 36 | 30 |

| 9 | Погашено заборгованість перед постачальниками та підрядниками за товари, роботи, послуги | Видатковий касовий ордер | Видатковий касовий ордер | 631 | 30 |

| 10 | Виплачено з каси нараховану заробітну плату | Видатковий касовий ордер | Видатковий касовий ордер | 66 | 30 |

| 11 | Повернено оплату праці, надлишково видану працівникам підприємства | Прибутковий касовий ордер | Прибутковий касовий ордер | 30 | 66 |

| 12 | Надійшла в касу виручка від покупців | Прибутковий касовий ордер | Прибутковий касовий ордер | 30 | 36 |

| 13 | Отримано з банку готівку в касу підприємства для виплати працівнику авансу на відрядження | Прибутковий касовий ордер | Прибутковий касовий ордер | 30 | 311 |

| 14 | Отримано в касу грошові кошти, як компенсацію винною особою завданого збитку | Прибутковий касовий ордер | Прибутковий касовий ордер | 30 | 375 |

| 15 | Передано гроші з каси в банк | Видатковий касовий ордер | Видатковий касовий ордер | 31 | 30 |

| 16 | Погашено довгострокову позику банку грошовими коштами з поточного рахунку | Платіжне доручення, Списання з банківського рахунку | Платіжне доручення | 50 | 31 |

| 17 | Погашено короткострокову позику банку грошовими коштами з поточного рахунку | Платіжне доручення, Списання з банківського рахунку | Платіжне доручення | 60 | 31 |

| 18 | Виплачено заробітну плату працівнику на зарплатні картки | Платіжне доручення, Списання з банківського рахунку | Платіжне доручення | 661 | 311 |

| 19 | Оплачено з рахунку в банку постачальнику вартість товару | Платіжне доручення, Списання з банківського рахунку | Платіжне доручення | 631 | 311 |

| 20 | Отримано на рахунок в банк кошти від покупців | Надходження на банківський рахунок | - | 311 | 361 |