1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Изменение налогового назначения при фактическом поступлении товаров/услуг

Корректировка налогового кредита

Приведенные в статье примеры моделировались в конфигурации «Управление производственным предприятием для Украины» (редакция 1.3).

Пример

ООО «Добро» заключило с ООО «Домик продуктов» (плательщик НДС) договор на поставку продуктов питания. В поставку включены продукты питания (ставка НДС «20%»), а также продукты детского питания (ставка НДС «Без НДС»). 15.07.2015 г. ООО «Добро» перечислило поставщику ООО «Домик продуктов» предоплату.

Документом «Платежное поручение исходящее» с видом операции «Оплата поставщику» отражается перечисление денежных средств в счет предоплаты. Поскольку на дату о формл ения платежки неизвестно за какие товары осуществляется предоплата, указывается ставка НДС «20%» (Рис. 1).

![П Платежное поручение исходящее: Оплата поставщику. Проведен _ П X Операция Действия I Щ I [о] 1 [. 1Щ? Перейти - 2 9- Дт Т,.? я- Кт Номер: Организация: Добро Получатель: Оплачено: 15.07.2015 ДОООООООООЗ от 15.07.2015 9:00:00 . .. а. ..а ООО Домик продукто](/img/materialy_izmenenie-nalogovogo-naznacheniya-pri-fakticheskom-postuplenii-tovarovuslug-1/image001.png)

Рисунок 1 – документ «Платежное поручение исходящее»

Документ формирует проводки по перечислению денежных средств поставщику (Рис. 2).

![З Журнал проводок бухгалтерок учет _ П X Действия '/] х О ' 2 Проверка проводок ? Счет . .. X Организация: . .. х Период N2 Счет Дт Субконто Дт Количество Дт Налог, назн. Дт Счет Кт Субконто Кт Количество. .. Налог, назн... Сумма А Документ Валюта Дт Сумм](/img/materialy_izmenenie-nalogovogo-naznacheniya-pri-fakticheskom-postuplenii-tovarovuslug-1/image002.png)

Рисунок 2 - проводки документа «Платежное поручение исходящее»

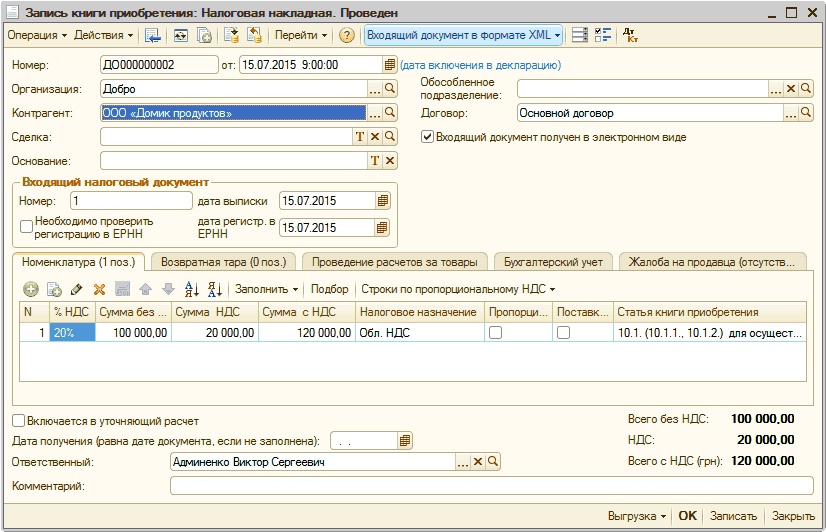

После регистра ции налоговой накладной в Едином реестре налоговых накладных поставщиком, её необходимо зарегистрировать в программе при помощи документа «Запись книги приобретения» с видом операции «Налоговая накладная», в котором указывается точная сумма НДС в соответствии с полученной налоговой накладной (Рис. 3).

Рисунок 3 - документ «Запись книги приобретения»

Подробнее с возможностью загрузки и хранения входящих налоговых документов в электронном виде, а также возможностью автоматического заполнения данными из ХМL-файла можно ознакомиться в статье «Загрузка ХМL-файлов и автозаполнение входящих налоговых накладных».

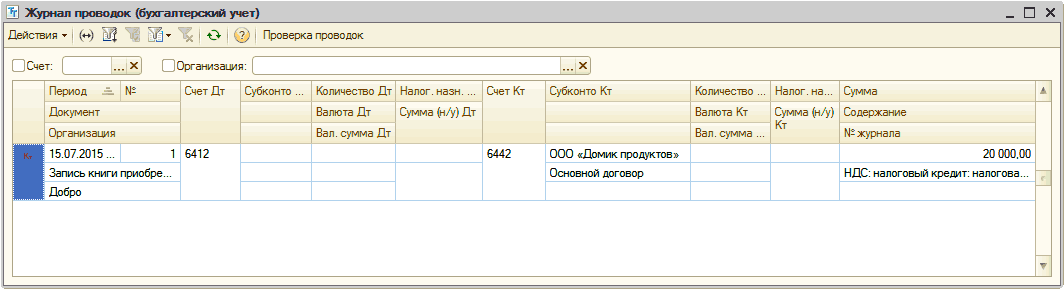

При проведении документа формируется проводка по начислению налогового кредита (Рис. 4).

Рисунок 4 - проводки документа «Запись книги приобретения»

Поскольку в конфигурации видеться только сложный учет НДС, при отражении первичных операций налоговое обязательство и налоговый кредит по НДС, независимо от выбранной в договоре схемы налогового учета, фиксируются только документами отгрузки/поступления.

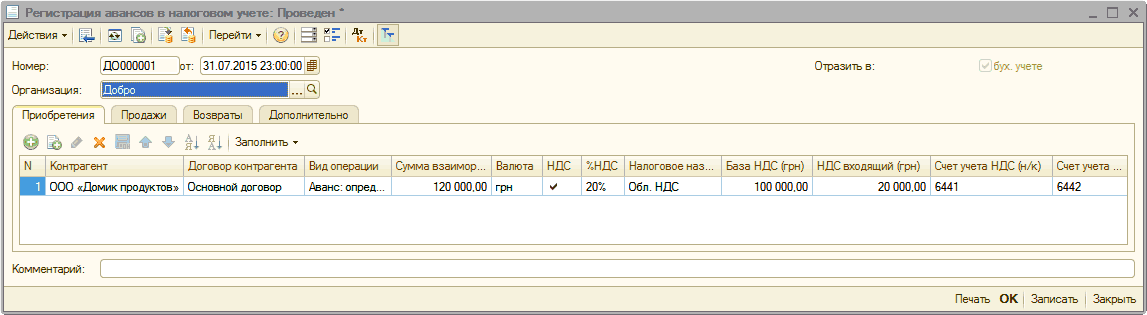

То есть, в платежных документа х не формируются проводки по НДС. И если авансы не закрываются отгрузками, в конце налогового периода при помощи документа «Регистрация авансов в налоговом учете» выполняется начисление НДС на сумму всех незакрытых авансов. Заполнить документ можно автоматически при помощи кнопки «Заполнить» (Рис. 5).

Для подстановки по умолчанию, реквизиты «Ставка НДС» и «Налоговое назначение НДС» можно прописать для каждого договора контрагента отдельно в регистре сведений «Контрагенты организаций».

Если поступления и оплаты по одному договору отражаются по разным ставкам или по разному налоговому назначению НДС, в документе «Регистрация авансов в налоговом учете» данные реквизиты необходимо корректировать вручную.

Подробнее с основными принципами сложного учета налога на добавленную стоимость можно ознакомиться в статье «Механизм учета НДС (сложный учет НДС)».

Рисунок 5 - документ «Регистрация авансов в налоговом учете»

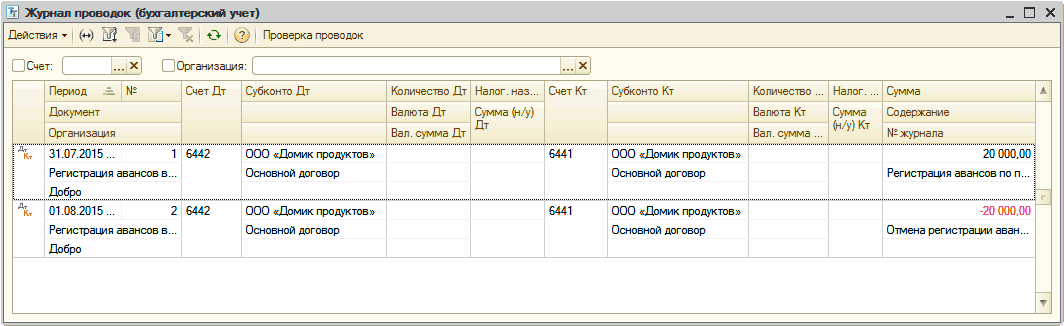

Документ откорректирует сформированные в течение налогового периода проводки по НДС таким образом, чтобы они соответствовали выбранной в договоре схеме налогового учета (Рис. 6).

Рисунок 6 - проводки документа «Регистрация авансов в налоговом учете»

20.08.2015 г. от поставщика ООО «Домик продуктов» получены продукты детского питания.

Согласно п.197.1 ст.197 НКУ операция по поставке продуктов детского питания освобождается от налогообложения (ставка НДС - «Без НДС», налоговое назначение - «Неопод. ПДВ, будь-яка госп.»). Исходя из этого, соответствующим образом заполняется приходная накладная - документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия» (Рис. 7).

![_ П х _] Поступление товаров и услуг: покупка, коиюсия. Проведен](/img/materialy_izmenenie-nalogovogo-naznacheniya-pri-fakticheskom-postuplenii-tovarovuslug-1/image012.png)

Рисунок 7 – документ «Поступление товаров и услуг»

Поскольку фактическая ставка НДС по полученным товарам отличается от ставки, указанной при авансе и во входящей налоговой накладной, необходимо отразить корректировку налогового кредита.

Корректировка налогового кредита

Пунктом 21 Порядка № 957 определено, что в случае осуществления корректировки сумм налоговых обязательств, а также в случае исправления ошибок, допущенных при составлении налоговой накладной, не связанных с изменением суммы компенсации стоимости товаров/услуг, согласно ст.192 раздела V НКУ поставщик (продавец) товаров/услуг составляет расчет корректировки количественных и стоимостных показателей к налоговой накладной.

Таким образом, поставщик, который при получении предоплаты начислил налоговые обязательство по НДС по основной ставке налога, при осуществлении фактической операции, освобожденной от налогообложения НДС, должен составить два расчета корректировки к налоговой накладной (по примеру к налоговой накладной от 15.07.2015 года №1):

- первый, с помощью которого будет откорректирован (уменьшен) объем операции по основной ставке. Такой расчет корректировки является основанием для уменьшения налоговых обязательств продавца и налогового кредита покупателя;

- второй, в котором объем поставки указывается с применением режима освобождения от налогообложения. В этом расчете будет отражен объем поставки по фактическому налоговому назначению.

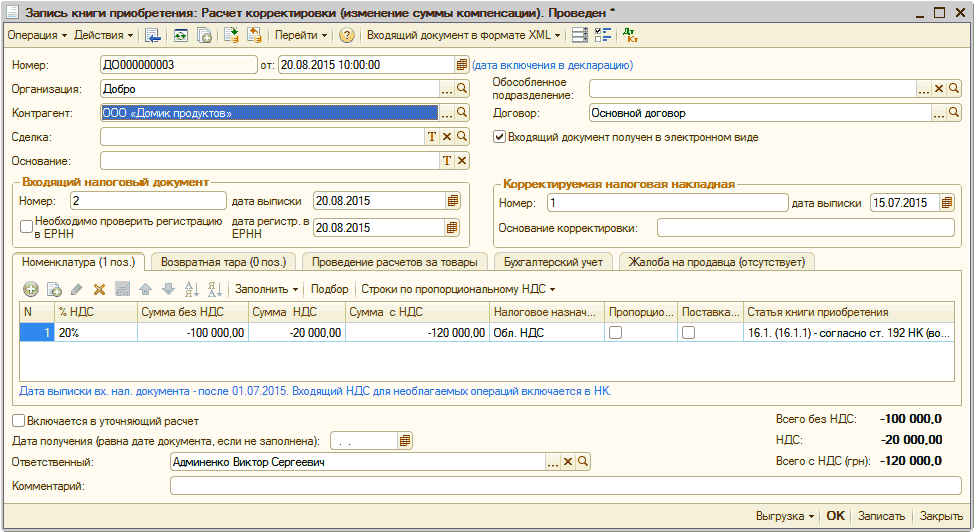

На основании расчета корректировки, составленного поставщиком и зарегистрированного в ЕРНН получателем товаров, который уменьшает объём операции по основанной ставке, оформляется документ «Запись книги приобретения» с видом операции «Расчет корректировки (изменение суммы компенсации)» (Рис. 8).

Рисунок 8 – документ «Запись книги приобретения», на объем поставки по первоначальному налоговому назначению

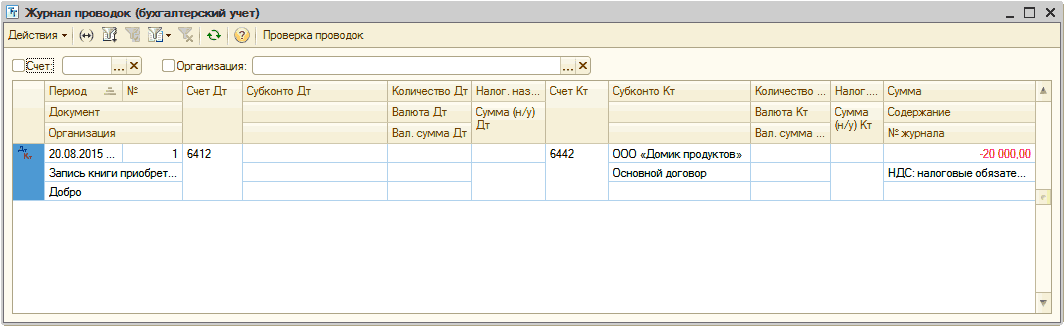

После проведения документ откорректирует сумму НДС по июльской налоговой накладной (Рис. 9).

Рисунок 9 - проводки документа «Запись книги приобретения» с видом операции «Расчет корректировки (изменение суммы компенсации)»

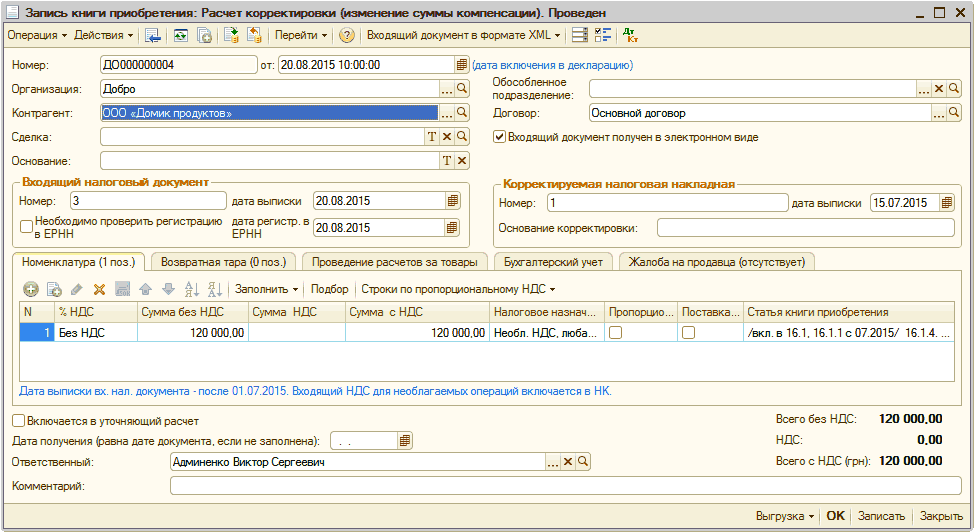

На основании расчета корректировки, составленного поставщиком и зарегистрированного в ЕРНН получателем товаров, на объем поставки по фактическому налоговому назначению, оформляется документ «Запись книги приобретения» с видом операции «Расчет корректировки (изменение суммы компенсации)» (Рис. 10).

Рисунок 10 - документ «Запись книги приобретения», на объем поставки по фактическому налоговому назначению

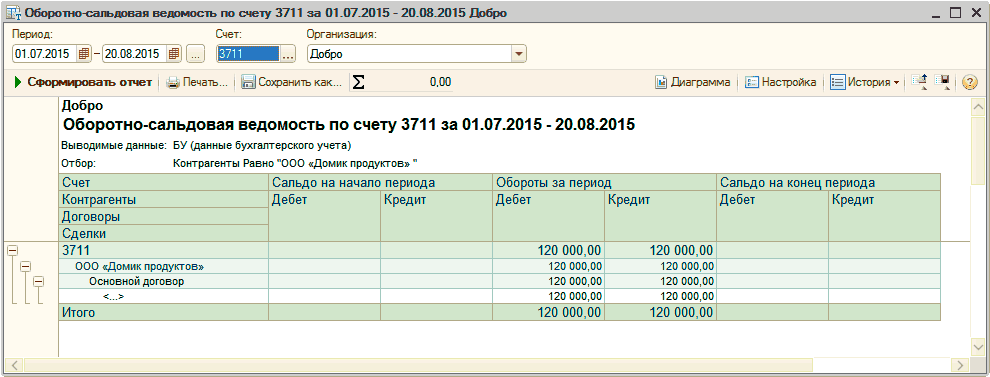

Для проверки правильности закрытия взаиморасчетов с поставщиком ООО «Домик продуктов», можно воспользоваться отчетом «Оборотно-сальдовая ведомость по счету» по счетам взаиморасчетов: 631 и 3711 (Рис. 11-12).

![_ П X Щг Оборотно-сальдовая ведомость по счету 631 за 01.07.2015 - 20.08.2015 Добро Период: 01.07.2015 Счет: 20.08.2015 ? Организация: . I Добро Сформировать отчет Печать..., п1 Сохранить как... 2 0.00 Диаграмма Е] Настройка [ =] История ? Добро Оборотно-с](/img/materialy_izmenenie-nalogovogo-naznacheniya-pri-fakticheskom-postuplenii-tovarovuslug-1/image020.png)

Рисунок 11 – отчет «Оборотно-сальдовая ведомость по счету 631»

Рисунок 12 – отчет «Оборотно-сальдовая ведомость по счету 3711»

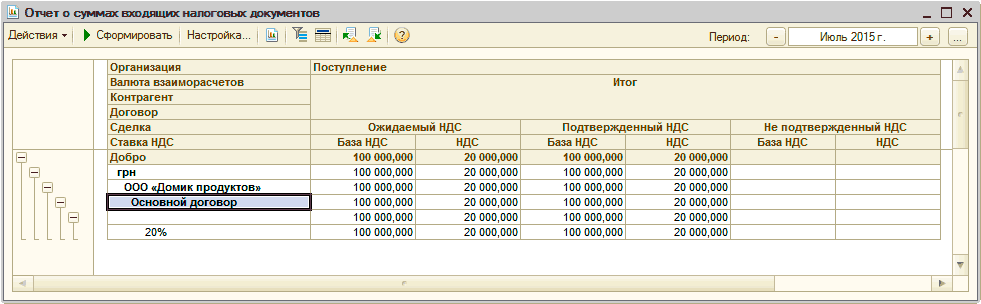

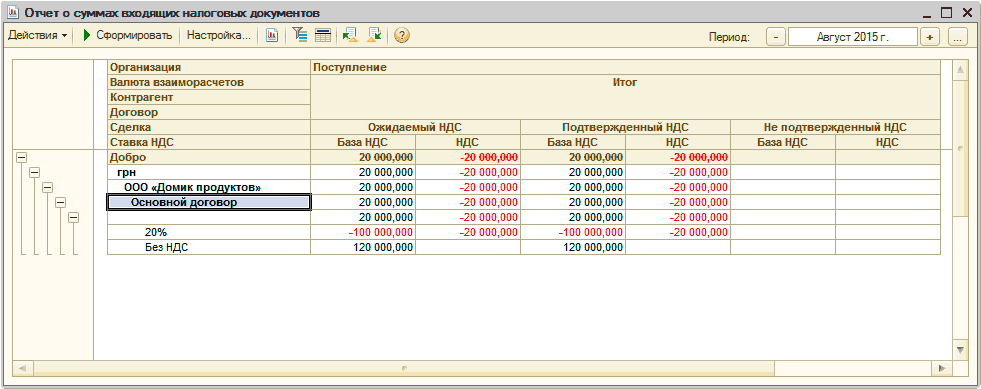

Для анализа информации о суммах входящего НДС рекомендуется сформировать отчет «Отчет о суммах входящих налоговых документов». Отчет отражает информацию о суммах ожидаемого налога на добавленную стоимость: базу НДС и сумму НДС по результатам проведения первичных документо в (Рис. 13-14).

Рисунок 13 – отчет «Отчет о суммах входящих налоговых документов» за июль 2015 года

Рисунок 14 – отчет «Отчет о суммах входящих налоговых документов» за август 2015 года

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

отчет о суммах входящих налоговых документов, регистрация авансов в налоговом учете, запись книги приобретения, оборотно-сальдовая ведомость по счету, приобретения, оборотно-сальдовая ведомость, налоговой накладной, добро, с видом операции, платежное поручение исходящее, налог, проводки, количество, сумма, документов, организация, период, операции, отчет, расчет, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Отражение хозяйственных операций с точки зрения учета НДС

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Учет безналичных денежных средств. Поступление денежных средств

Мы на Facebook