1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Нематериальные активы

Методика начисления амортизации нематериальных активов производственным методом

Приведенные в методиках рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2.

Методика также применима для конфигураций «Управление торговым предприятием для Украины», редакция 1.2 и «Управление производственным предприятием для Украины», редакция 1.3.

В данной статье описывается методика настройки параметров для начисления амортизациинематериальных активо в производственным методом в соответствии c п.27 П(С)БУ 8 (в данном пункте присутствует ссылка на п.26 П(С)БУ 7).

| Важно! В бухгалтерском и налоговом учете применяются методы начисления амортизации, предусмотренные национальными положениями (стандартами) бухгалтерского учета, кроме «производственного» метода в налоговом учете (пп.138.3.1 ст.138 НКУ). |

Производственный метод начисления амортизации нематериальных активов применяется только в бухгалтерс ком учете.

При использовании производственного метода месячная сумма амортизации оп ределяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации.

Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие рассчитывает произвести (выполнить) с использованием объекта НМА (пп.5 п.26 П(С)БУ 7).

Пример

Предприятием «Конкорд ООО» в декабре 2015 г. приобретено программное обеспечение для технологического оборудования стоимостью 18000,00 грн. в т.ч. НДС - 3000,00 и сроком полезного использования 4 года (48 мес.).

В учете для начисления амортизации выбран производственный метод.

При использовании этого программного обеспечения на предприятии планируется выпустить 56000 ед. нового вида продукции.

В декабре 2015 г. выпущено 1000 ед. нового вида продукции.

Порядок оформления операций

1. Поступление нематериального актива на предприятие оформляется документом «Поступление НМА» (Рис. 1).

![__ Поступление НМД: Проведен _ П X Цены и валюта... Действия ? ] ? ] д т Щ Я 3 Советы? у Номер: Организация: Контрагент: Документ расчетов: КНД00000005 от: 29.12.201513:19:42 В Конкорд 000 . ..а ЕВ0К0М.ЮА . .. О. Договор: Поставка НМД . ..а Т х О. Нематери](/img/materialy_metodika-nachisleniya-amortizatsii-nematerialnykh-aktivov-proizvodstvennym-metod/image001.png)

Рисунок 1 – документ «Поступление НМА» на закладке «Нематериальные активы»

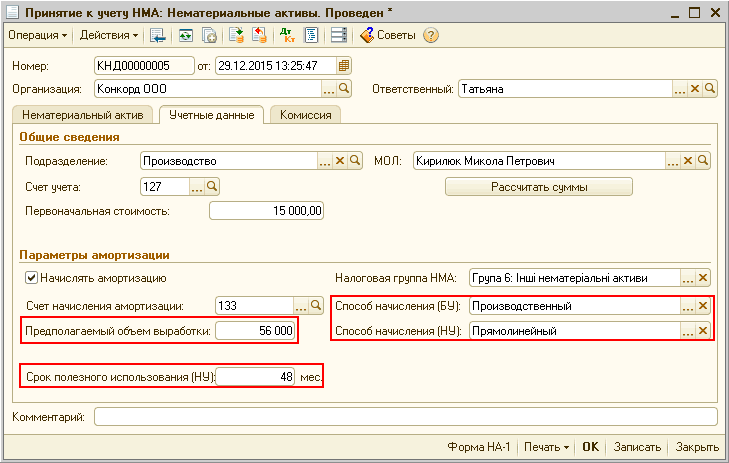

2. Ввод в хозяйственный оборот предприятия нематериального актива оформляется документом «Принятие к учету НМА».

При использовании механизма «Ввод на основании» из документа «Поступление НМА» часть необходимой информации заполнится автоматически.

Реквизиты «Способ начисления амортизации», «Срок полезного использования» и «Предполагаемый объем выработки» заполняются вручную на закладке «Учетные данные» (Рис. 2).

Рисунок 2 – документ «Принятие к учету НМА» на закладке «Учетные данные»

Подробнее с порядком отображения операций приобретения и ввода в эксплуатацию нематериальных активов можно ознакомиться в разделе «Нематериальные активы и их амортизация» справочника «Налог на прибыль: от учета до отчета».

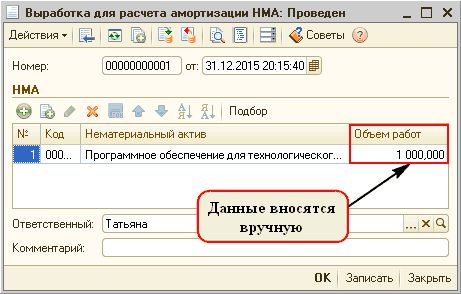

3. Фиксирование выработки нематериального актива, используемой для расчетов амортизации, выполняется документом «Выработка для расчета амортизации НМА» (Рис. 3).

Рисунок 3 - документ «Выработка для расчета амортизации НМА»

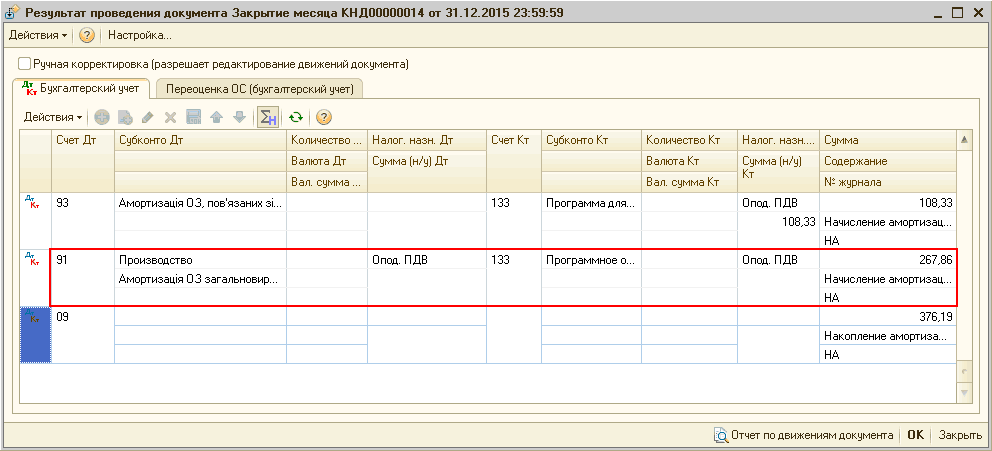

Расчет амортизации выполняется регламентным документом «Закрытие месяца» (в типовой конфигурации «Управление производственным предприятием для Украины» документом «Амортизация НМА»).

Подробнее с методикой оформления регламентных операций по закрытию месяца , в том числе операции начисления амортизации можно ознакомиться в статьях:

- пользователям конфигураций «Бухгалтерия для Украины» и «Управление торговым предприятием для Украины» - «Порядок оформления завершающих операций по закрытию месяца»;

- пользователям конфигурации «Управление производственным предприятием для Украины» - «Порядок отражения завершающих операций по закрытию месяца».

С алгоритмом расчета суммы амортизации при использовании производственного метода можно ознакомиться в статье «Методы начисления амортизации нематериальных активов в бухгалтерском и налоговом учете».

В соответствии с описанным в статье алгоритмом, расчет амортизации программного обеспечения выполнен следующим образом:

Результат проведенных расчетов можно увидеть по кнопке «Результат проведения» - ![]() документа «Закрытие месяца» («Амортизация НМА») (Рис. 4).

документа «Закрытие месяца» («Амортизация НМА») (Рис. 4).

Рисунок 4 – результат расчета амортизации в проведенном документе «Закрытие месяца»

| Важно! Поскольку при вводе в эксплуатацию об ъекта НМА в бухгалтерском учете выбран производственный метод, в соответствии с п.29 П(С)БУ 8 начисление амортизации начнется со следующего дня после ввода нематериального актива в хозяйственный оборот. В связи с тем, что пп.138.3.1 ст.138 НКУ введено ограничение на применение производственного метода, в налоговом учете начисление амортизации начнется со следующего месяца по любому другому методу, указанному при вводе в эксплуатацию НМА. |

Курсы бухгалтерские

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Другие материалы по теме:

производственного, бухгалтерского, рекомендации, методика, редакция, управление торговым предприятием, управление производственным предприятием, управление, начисления, бухгалтерия, конфигурации, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Нематериальные активы

Другие материалы по теме:

Общесистемные механизмы и принципы

Добавление кнопки вызова Плана счетов на панель инструментов

Мы на Facebook