1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Методика начисления амортизации необоротных активов производственным методом

Порядок оформления хозяйственных операций

В данной статье описывается методика настройки параметров для начисления амортизации основных средств производственным методом в соответствии с п.26 П(С)БУ 7.

Приведенные в методиках рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2. Методика также применима для конфигураций «Управление торговым предприятием для Украины», редакция 1.2 и «Управление производственным предприятием для Украины», редакция 1.3.

| Важно! В бухгалтерском и налоговом учете применяются методы начисления амортизации, предусмотренные национальными положениями (стандартами) бухгалтерского учета, кроме «производственного» метода в налоговом учете (пп.138.3.1 ст.138 НКУ). |

Производственный метод применяется только в бухгалтерс ком учете для начисления амортизации об ъектов ОС, техническое состояние которых зависит от количества произведенной продукции.

Месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие рассчитывает произвести (выполнить) с использованием объекта основных средств (пп.5 п.26 П(С)БУ 7).

Пример

Для изготовления двух видов деталей предприятие приобрело две пресс-формы. Поскольку стоимость изготовления является высокой, а производство той или иной партии деталей происходит нерегулярно, на предприятии принято решение использовать производственный метод начисления амортизации для этих основных средств.

По данным бухгалтерского учета первоначальная стоимость пресс-форм и максимальное количество деталей, которые на них можно изготовить составляет:

| Наименование | Первоначальная стоимость (грн.) | Количество деталей максимальное (шт.) |

| Пресс-форма А | 68000,00 | 800000 |

| Пресс-форма В | 73000,00 | 500000 |

Порядок оформления хозяйственных операций

1. Поступление оборудования на предприятие оформляется документом «Поступление товаров и услуг» с видом операции «Оборудование» (Рис. 1).

![__ Поступление товаров и услуг: Оборудование. Проведен _ П X Операция- Цены и валюта... Действия-' Р З.? ] Дкт Тг : Советы /?; Номер: Организация: Контрагент: Документ расчетов: КНД00000018 от: 25.11.201517:30:41 Конкорд 000 . ..а Монолит 000 . ..а Склад:](/img/materialy_metodika-nachisleniya-amortizatsii-neoborotnykh-aktivov-proizvodstvennym-metodom/image001.png)

Рисунок 1 – документ «Поступление товаров и услуг» с видом операции «Оборудование»

2. Ввод в эксплуатацию оборудования оформляется документом «Ввод в эксплуатацию ОС». При использовании механизма «Ввод на основании» из документа «Поступление товаров и услуг» часть необходимой информации заполнится автоматически.

Реквизиты «Параметры выработки » и «Предполагаемый объем выработки» документа «Ввод в эксплуатацию ОС» необходимо заполнить самостоятельно на закладке «Учетные данные» (Рис. 2).

| Обратить внимание! В конфигурации для учета выработки оборудования предназначен справочник «Параметры выработки ОС». В справочнике содержится перечень параметров, по которым в системе учитывается выработка оборудования, используемая для расчета амортизации, если для основного средства выбран производственный метод расчета (пропорционально выполненной работе). |

Рисунок 2 – документ «Ввод в эксплуатацию ОС» на закладке «Учетные данные»

| Обратить внимание! Для различных основных средств выработка может определяться разными параметрами, например, количество выпущенной продукции, пробег для автомобиля, время работы оборудования и т.д. Предприятие самостоятельно определяет перечень используемых параметров выработки в справочнике «Параметры выработки ОС». |

Подробнее с порядком оформления операций приобретения и ввода в эксплуатацию необоротных активов можно ознакомиться в разделе «Основные средства» справочника «Налог на прибыль: от учета до отчета».

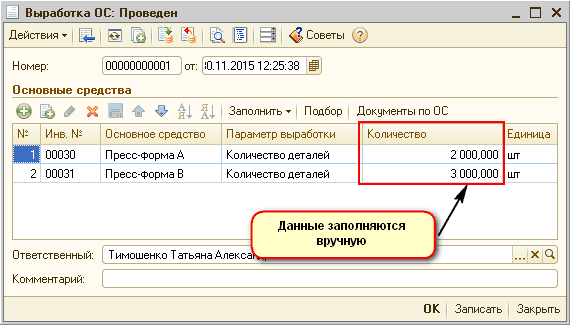

3. Фиксирование выработки основного средства, используемой для расчетов амортизации, выполняется документом «Выработка ОС» (Рис. 3).

Рисунок 3 - документ «Выработка ОС»

Расчет амортизации выполняется регламентным документом «Закрытие месяца» (в типовой конфигурации «Управление производственным предприятием для Украины» расчет амортизации выполняется регламентным документом «Амортизация ОС»).

Подробнее с методикой оформления регламентных операций по закрытию месяца , в том числе операции начисления амортизации, можно ознакомиться в статьях:

- пользователя м конфигураций «Бухгалтерия для Украины» и «Управление торговым предприятием для Украины» - «Порядок оформления завершающих операций по закрытию месяца»;

- пользователям конфигурации «Управление производственным предприятием для Украины» - «Порядок отражения завершающих операций по закрытию месяца».

С алгоритмом расчета суммы амортизации можно ознакомиться в статье «Методы начисления амортизации необоротных активов в бухгалтерском и налоговом учете».

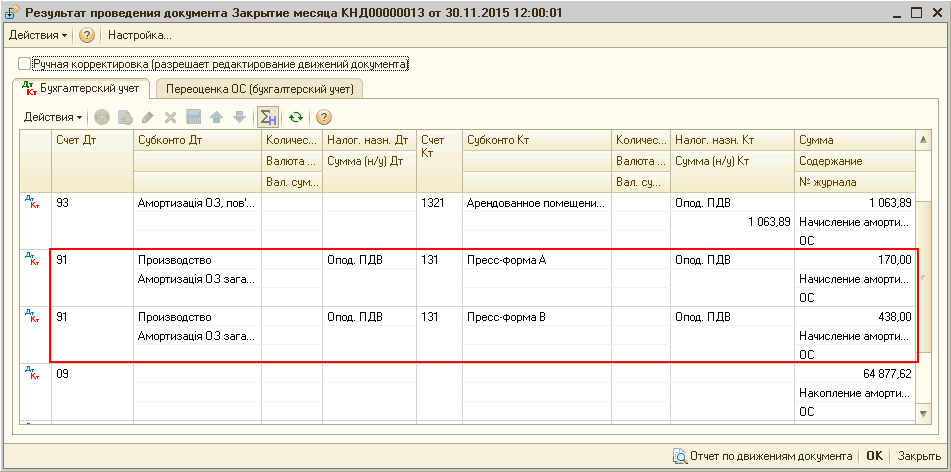

В соответствии с описанным в статье алгоритмом, расчет амортизации выполнен следующим образом:

- для Пресс-формы А: (68000,00 грн./800000 шт.) * 2000 шт. = 170,00 грн.

- для Пресс-формы В: (73000,00 грн./500000 шт.) * 3000 шт. = 438,00 грн.

Результат проведенных расчетов можно увидеть по кнопке «Результат проведения» - ![]() документа «Закрытие месяца» (Рис. 4).

документа «Закрытие месяца» (Рис. 4).

Рисунок 4 – результат расчета амортизации при проведении документа «Закрытие месяца»

| Важно! Поскольку при вводе в эксплуатацию об ъекта ОС в бухгалтерском учете выбран производственный метод, в соответствии с п.29 П(С)БУ 7 начисление амортизации начнется со следующего дня после ввода основного средства в эксплуатацию. В связи с тем, что пп.138.3.1 ст.138 НКУ введено ограничение на применение производственного метода, в налоговом учете начисление амортизации начнется со следующего месяца по любому другому методу, указанному при вводе в эксплуатацию объекта ОС. |

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Другие материалы по теме:

настройки ..., производственного, бухгалтерского, методика, настройки, начисления, учет

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Методика оформления оплаты за отработанные вечерние и ночные часы

Мы на Facebook