1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Управление запасами

Методика отражения безоплатной передачи МПЗ

Отражение налогового обязательства

Приведенные в статье рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2. Методика также актуальна для конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

Пример

На складе предприятия находится товар, приобретенный для последующей перепродажи. Одна единица товара передается на бесплатной основе другому юридическому лицу. Первоначальная стоимость данного товара составляет 2000,00 грн.

Схема проводок по бесплатной передачи выглядит следующим образом:

| Наименование операции | Дебет | Кредит |

| Списание себестоимости передаваемого МПЗ | 949 | Счета учета МПЗ |

| Отражение налогового обязательства (на стоимость приобретения) | 949 | 6412 |

Списание себестоимости МПЗ

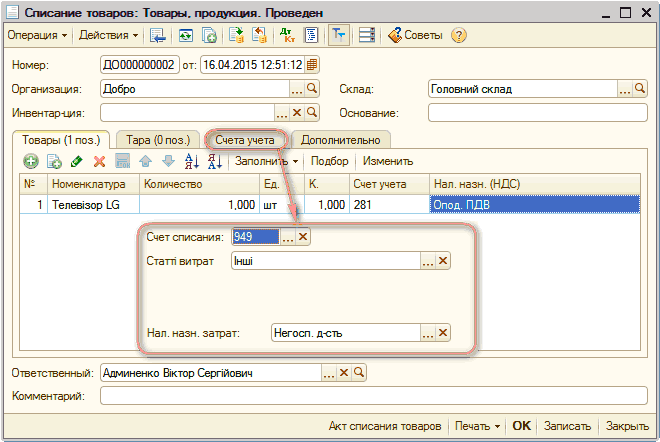

Списание себестоимости товаров , при бесплатной передаче, отражается документом «Списание товаров» с видом операции «Товары, продукция» (Рис. 1):

- на закладке «Товары» указываются товары, счета учета и налоговое назначение ТМЦ, в соответствии с учетными остатками;

- на закладке «Счета учета» указываются счет списания (по примеру, счет 949), его аналитика и выбирается «Налоговое назначение затрат».

Рисунок 1 – заполненный документ «Списание товаров»

При проведении документа «Списание товаров» отражается операция по списанию ТМЦ (Рис. 2).

Рисунок 2 – результат проведения документа «Списание товаров»

Отражение налогового обязательства

В соответствии с п.188.1 ст.188 НКУ база налогообложения операций по поставке товаров/услуг определяется исходя из их договорной стоимости (в случае осуществления контролируемых операций - не ниже обычных цен), при этом:

- база налогообложения операций по поставке товаров/услуг не может быть ниже цены приобретения таких товаров/услуг (тип причины «12» и «15»);

- база налогообложения операций по поставке самостоятельно изготовленных товаров/услуг не может быть ниже их себестоимости (тип причины «17»);

- база налогообложения операций по поставке необоротных активов не может быть ниже балансовой (остаточной) стоимости по данным бухгалтерс кого учета, сложившейся по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции (в случае отсутствия учета необоротных активов - исходя из обычной цены) (тип причины «16»).

При безоплатной передаче МПЗ продавец товаров составляет две налоговые накладные:

- одну - на сумму, рассчитанную исходя из фактической цены поставки, то есть с «нулевой» ценой поставки;

- вторую - с типом причины невыдачи (12, 15, 16, 17), на сумму, рассчитанную исходя из обычной цены/цены приобретения/балансовой стоимости/себестоимости (п.20 Порядка № 957).

Для выписки налоговой накладной с типом причины «12», «15», «16» или «17» необходимо о форми ть документ «Налоговая накладная» с видом операции «Операции облагаемые НДС» («Операции, освобожденные от НДС», «Операции, не являющиеся объектом налогообложения», «Реализация в розницу плательщику НДС по облагаемому НДС», «Реализация в розницу плательщику НДС по освобожденному НДС»).

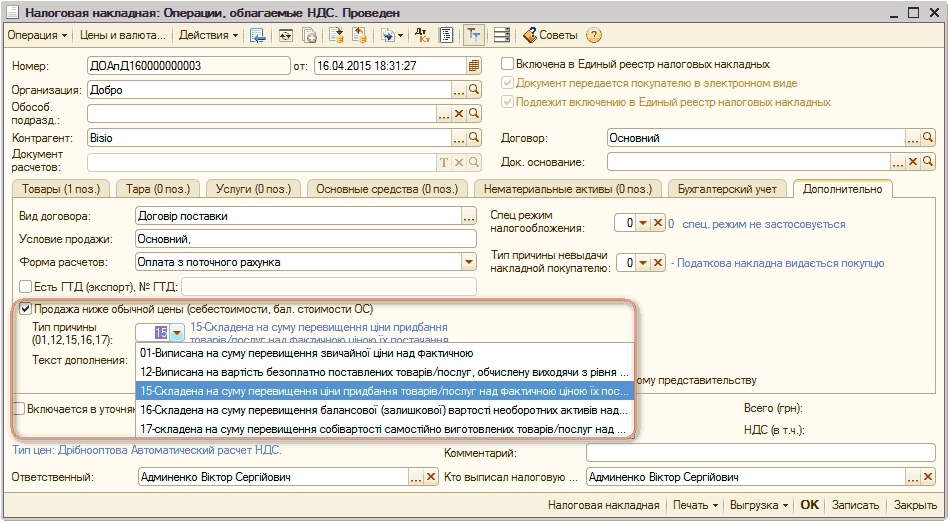

Факт того, что осуществляется продажа ниже обычной цены , указывается на закладке «Дополнительно» налоговой накладной, установкой соответствующего флага «Продажа ниже обычной цены (себестоимости, бал. стоимости ОС)» и указанием типа причины в появившемся поле «Тип причины (01, 12, 15, 16, 17)» (Рис. 3).

При установленном флаге «Продажа ниже обычной цены (себестоимости, бал. стоимости ОС)» доступно для заполнения поле «Текст дополнения» (п.15 Порядка 957), в котором необходимо указать соответствующий вариант дополнения, в зависимости от указанного типа причины.

Рисунок 3 – заполненный документ «Налоговая накладная» на закладке «Дополнительно»

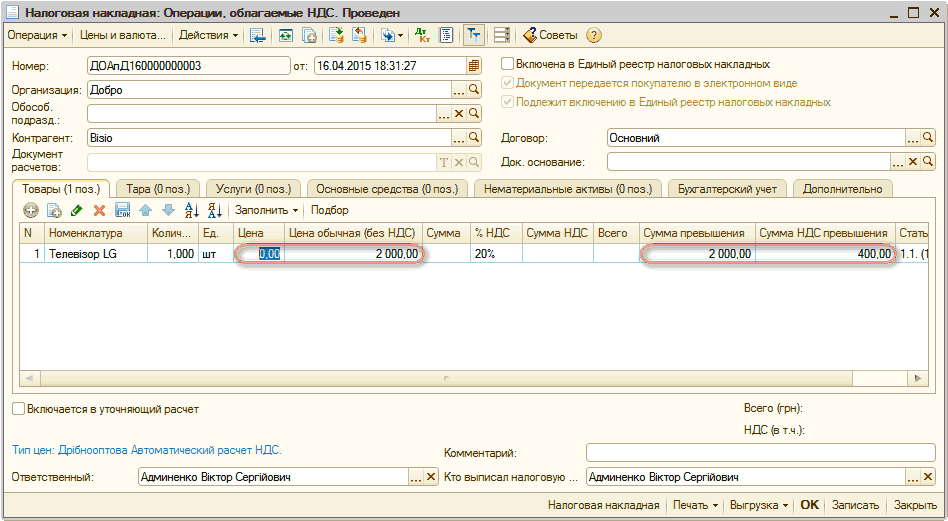

На соответствующей закладке в табличной части документа «Налоговая накладная» для всех номенклатурн ых позиций необходимо заполнить реквизит «Цена обычная (без НДС)», при этом реквизит «Цена» не заполняется (Рис. 4).

«Цена» – это цена поставки единицы товара/услуги и при бесплатной поставке является «нулевой», а «Цена обычная (без НДС)» – это обычная цена/цена приобретения/балансовая (остаточная) стоимость/себестоимость.

| Обратить внимание!!! Реквизит «Цена обычная (без НДС)» отображается в табличной части налоговой накладной, только после установки флага «Продажа ниже обычной цены (себестоимости, бал. стоимости ОС)» на закладке «Дополнительно». |

Рисунок 4 – заполнение документа «Налоговая накладная» на закладке «Товары»

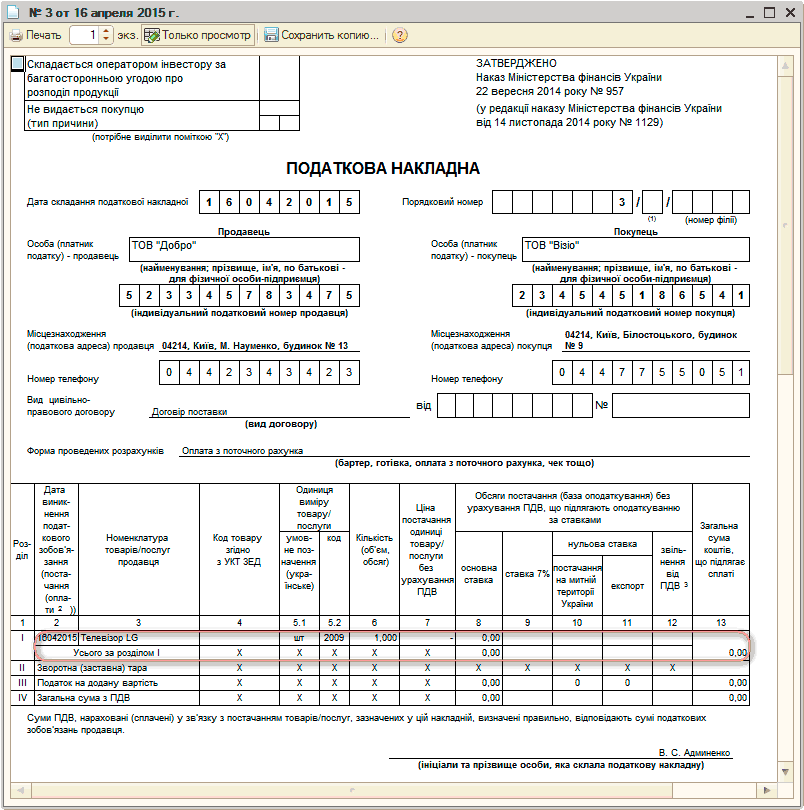

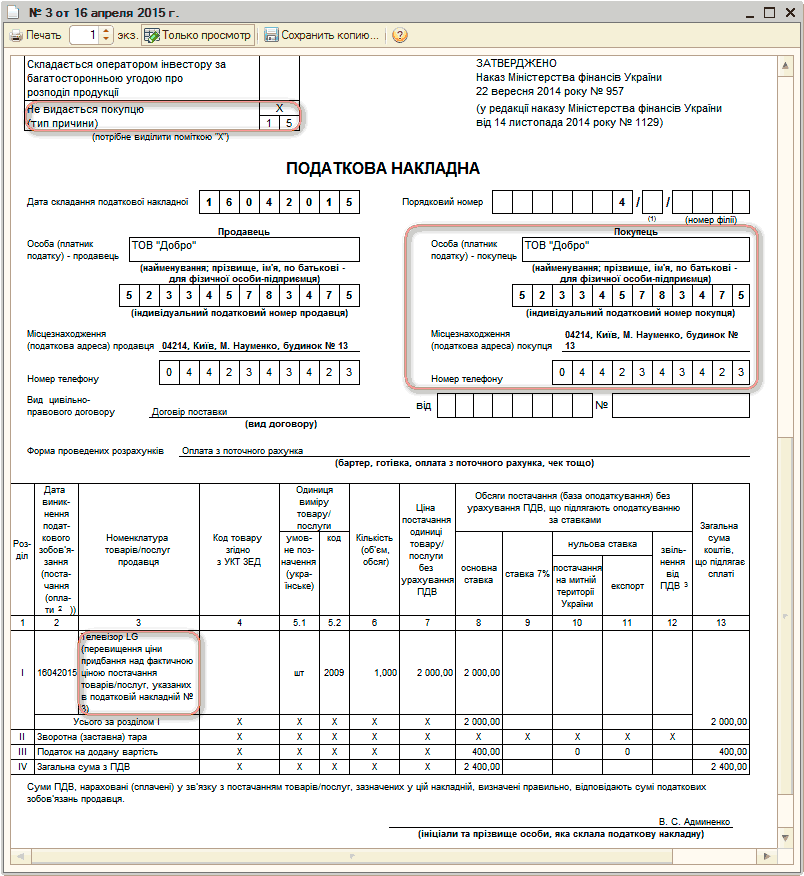

При заполнении данного документа, будет сформировано 2 экземпляра налоговых накладных, с разными номерами (увидеть это можно сформировав печатную форму):

- 1 экземпляр - налоговая накладная , которая выдается покупателю (Рис. 5);

![О 3 от 16 апреля 2015 г. _ П X Печать 1 С ЭКЗ. Только просмотр п Сохранить копию... Склада ться оператором нвестору за багатосторонньою угодою про розпод л продукц Не вида ться покупцю тип причини ЗАТВЕРДЖЕНО Наказ М н стерства ф нанс в Укра ни 22 вересня]()

Рисунок 5 – налоговая накладная, которая выдается покупателю- 2-й экземпляр - налоговая накладная с типом причины невыдачи «12», «15», «16» или «17», на сумму, рассчитанную исходя из обычной цены/цены приобретения/балансовой стоимости/себестоимости (Рис. 6).

В левой верхней части бланка налоговой накладной в поле «Не видається покупцю (тип причини)» проставляется соответствующий тип причины. Такая налоговая накладная получателю (покупателю) не предоставляется. При этом в строках налоговой накладной, отведенных для заполнения данных покупателя, поставщик указывает собственные данные.

В графе 3 «Номенклатура», табличной части формы налоговой накладной, заполняется текст дополнения в соответствии с п.15 Порядка 957.

Рисунок 6 – налоговая накладная, выписанная по принципу «сам себе» на сумму, исходя из цены приобретения, в случае бесплатной поставки

Сформированные проводки документом «Налоговая накладная» (Рис. 7):

![? Резугыат проведения документа Налоговая накладная ДО Ап Д160000000003 от 16.04.2015 18:31:27 _ П X Действия 2 Настройка... ] Ручная корректировка разрешает редактирование движений документа Дкт Бухгалтерский учет Ожидаемый и подтвержденный НДС продаж НД](/img/materialy_metodika-otrazheniya-bezoplatnoy-peredachi-mpz-1/image012.png)

Рисунок 7 – результат проведения документа «Налоговая накладная»

Другие материалы по теме:

другому, списание себестоимости, дебет, первоначальная стоимость, на складе, отражение, приобретения, обязательства, рекомендации, счета учета, товара, редакция, кредит, списание, стоимость, наименование, управление производственным предприятием, пример, управление, товар, счета, операции, конфигурации, учет, счет

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Управление запасами

Другие материалы по теме:

Методика отражения безоплатной передачи МПЗ

Общесистемные механизмы и принципы

Оформление операции списания товаров

Мы на Facebook